图片来源:ChatGPT

原文信息:do Prado, T., Santos, M. & Van Doornik, B. (2025). Enforcing compliance with labor regulations and firm outcomes: Evidence from Brazil. Journal of Development Economics, 176, p.103493.

01

引言

在发展中国家,大量正规企业通过雇佣部分非正规劳动力来规避严格的劳动法规带来的高昂成本。劳动监察作为确保合规的重要政策工具,在促进劳动力市场公平竞争的同时,也可能对企业绩效产生非预期的负面影响。尽管已有研究表明加强劳动监察执法会影响就业,但现有文献主要聚焦于地区层面的结果,对企业层面的影响关注不足。本文旨在利用巴西劳动监察数据、雇主-雇员匹配数据(RAIS)、央行信贷登记(SCR)及企业登记数据的独特匹配样本,系统考察劳动监察执法对企业层面结果的影响。巴西拥有全球监管最严格的劳动力市场之一,正规就业受到最低工资法、所得税义务、社会保障缴费(INSS)等多项法规约束,因此是研究这一问题的理想实验对象。

与本文相关的文献主要有两支。第一支文献关注提高非正规成本的经济后果,发现加强劳动监察执法能够提高合规性,但同时导致企业规模与产出下降(Ronconi,2010;Almeida & Carneiro,2009,2012;de la Parra & Bujanda,2024),并削弱企业规避金融约束的能力(Erosa et al.,2023)。第二支文献关注降低正规成本或增加正规收益的影响,发现减税改革、财政补偿等措施能够促进企业正规化,使企业获得更高的正规化收益(McKenzie & Sakho,2010;Fajnzylber et al.,2011;De Mel et al.,2014;Kugler et al.,2017)。

本文利用巴西数据,考察劳动监察对企业层面结果的影响。研究发现,第一,劳动监察在短期内促使企业将非正规劳动力正规化,正规就业人数激增,但此后持续下降,到第五年比未被监察企业低约60%,企业年收入则下降约25%,并且企业退出市场的风险显著上升。第二,本文将分析拓展至信贷市场,发现劳动监察使得被监察企业未偿贷款金额减少和不良贷款率上升,且获得新贷款的概率大幅降低,表明金融摩擦放大了劳动法规执行的负面后果。第三,上述负面效应在非正规率较低的城市更为突出,并且小企业在收入方面受到的冲击也更为明显。

这些结果表明,许多正规企业依赖非正规用工作为应对高劳动力成本的生存策略,劳动监察虽然在短期内促使企业将非正规劳动力正规化,但显著损害了企业绩效甚至导致企业退出市场。本文的发现对发展中国家的劳动监察政策具有重要启示,在劳动法规僵化、合规成本高昂的环境下,单纯加强执法可能产生意想不到的负面后果。

02

政策背景

如前所述,巴西劳动力市场监管极为严格,2009年世界银行调查数据显示,巴西约63%的企业认为劳动法规是最大的经营制约因素,而拉美国家平均水平仅为16%。在巴西,正规就业需遵守最低工资、所得税、社会保障缴款(INSS)、遣散费基金(FGTS)及假期津贴等多项义务,企业总劳动成本比工人实际到手工资高出约65%。尽管近年来非正规就业有所下降,但仍占劳动力总量的35%,其中近一半来自集约边际,即已注册的正规企业雇佣未签订正式合同的劳动力。

巴西劳动法规的执行与监察由劳动部下属的劳动监察秘书处(SIT)负责,监察工作基于年度战略计划,与州级和地方劳工办公室协作,重点包括打击非正规性、减少工作场所事故等优先项目,促进体面工作、提高竞争力和保护劳动力,兼具预防和纠正功能。

监察力量在州与地方层面分散部署,地方劳工办公室并非覆盖所有城市,监察员需从最近办公室驾车前往现场,导致距离越远的地区执法强度越低。劳动监察可通过随机审计或投诉启动,但本文研究期间SIT更强调基于风险的主动选择策略,而不是主要依赖匿名举报。

监察员重点核查企业劳动力正式注册登记、遣散费、最低工资规定和工作时间等合规情况,几乎所有被监查企业均为正规企业。监察员每发现一名未注册员工,即按人头对企业处以固定罚款(2017年前为402.57雷亚尔,约占最低工资的43%),且雇主必须将未注册员工正规化,不得解雇;若拒不改正将面临重复监察,并且再犯罚款加倍。强制正规化带来的社保、FGTS等长期合规成本,对严重依赖非正规用工的企业产生尤为剧烈的冲击,上述背景构成了本文研究劳动监察如何影响企业动态的重要制度前提。

03

数据来源

本文使用巴西四套独特的行政微观数据集。

第一套为劳动监察数据,来源于劳动部监察秘书处,涵盖所有被监察且确认违反劳动法规的正规企业,具体包括违规日期、罚款金额及企业统一识别号。

第二套为雇主-雇员匹配数据(RAIS),提供企业层面的正规就业人数、行业、地点,以及工人层面的工资、合同类型、工龄、教育程度和解雇动机等信息。

第三套为巴西中央银行信贷登记系统(SCR),记录金融机构发放的所有企业贷款详情,包括贷款规模、利率、期限、违约率,以及金融机构上报的企业年收入。

第四套为巴西税务局机构登记数据,包含企业标识符、创建日期、地址、经济部门、法律性质、税收制度和关闭日期等行政与注册信息。

以上四套数据通过企业统一识别号(CNPJ)进行匹配。本文的研究样本期间为2009—2018年,保留首次违规发生在2013—2018年、且违规类型为“未注册员工”的企业,同时剔除多次违规(约占总样本5%)以及检查前一年正规劳动力数量超过250人的超大型企业。

04

识别策略

(一)企业基本结果分析

本文采用双重差分法来估计劳动监察对企业基本结果的因果效应,识别策略依赖于条件平行趋势假设:在不存在劳动监察的情况下,处理组和控制组的潜在结果趋势在控制企业特征后应平行移动。处理组为存在“未注册员工”违规的企业,控制组为尚未被监察的企业。为确保条件平行趋势假设成立,剔除劳动监察后五年内退出的企业,并假定无监察时处理组会持续运营且雇佣正规就业劳动力;若企业因监察无关原因停止报告正规就业,则估计结果存在向上偏误,因此本文的估计结果应视为真实效应的上限。

鉴于传统双向固定效应模型在处理异质性处理效应时可能存在偏误,本文采用Callaway & Sant'Anna(2021)提出的估计量,该估计量通过分别估计每个处理组在每个时期内的平均处理效应,并将已处理单位排除在控制组之外,从而避免异质性处理效应和负权重问题。具体而言,对于每个处理组 g 和时间 t,估计方程如下:

其中,如果企业 i 属于组 g,则 Treatᵢᵍ 等于 1;Postt表示处理后的时期,如果 t 处于处理后时期则取值为1。被解释变量为企业正规劳动力人数、当年新雇佣和离职的正规劳动力数量、正规劳动力的平均月工资、企业年收入、高中及以上学历员工占比、低薪职业员工占比、未偿贷款金额、不良贷款率(逾期超过90天的债务占企业总债务的比例)和贷款利率。控制变量为企业所在地区、所在行业、企业年龄以及企业规模。

其中,如果企业 i 属于组 g,则 Treatᵢᵍ 等于 1;Postt表示处理后的时期,如果 t 处于处理后时期则取值为1。被解释变量为企业正规劳动力人数、当年新雇佣和离职的正规劳动力数量、正规劳动力的平均月工资、企业年收入、高中及以上学历员工占比、低薪职业员工占比、未偿贷款金额、不良贷款率(逾期超过90天的债务占企业总债务的比例)和贷款利率。控制变量为企业所在地区、所在行业、企业年龄以及企业规模。

(二)企业存活率分析

考虑到方程(1)中的控制组是尚未被监察的企业,这些企业必须保持活跃直到后期被监察,因此有更高的存活可能性,直接用于企业存活率分析会产生选择偏误。本节采用线性概率模型,以全部RAIS企业为控制组,基于以下方程估计劳动监察对企业存活率的影响。

其中 Exiti,T+5 表示企业在T+5年注销或非活跃的虚拟变量,InspectioniT 表示企业 i 在年份 T 是否因“未注册员工”违规被劳动监察并处罚,控制变量同方程(1)。另外,为了解决控制组无法观测到非正规就业数据的问题带来的遗漏变量偏误,采用两种方式度量企业规模:(1)仅用正规就业规模,可能低估监察对企业退出的影响;(2)处理组用正规和非正规就业规模总和,控制组用正规就业规模,这种处理则会得到劳动监察后企业退出概率的上限。真实效应介于两者之间。

其中 Exiti,T+5 表示企业在T+5年注销或非活跃的虚拟变量,InspectioniT 表示企业 i 在年份 T 是否因“未注册员工”违规被劳动监察并处罚,控制变量同方程(1)。另外,为了解决控制组无法观测到非正规就业数据的问题带来的遗漏变量偏误,采用两种方式度量企业规模:(1)仅用正规就业规模,可能低估监察对企业退出的影响;(2)处理组用正规和非正规就业规模总和,控制组用正规就业规模,这种处理则会得到劳动监察后企业退出概率的上限。真实效应介于两者之间。

05

实证结果

(一)企业存活率

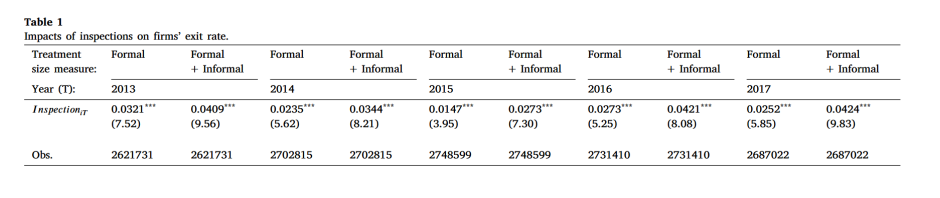

表1显示,无论以哪种方式衡量企业规模,劳动监察后五年内企业退出的概率都显著提高,并且当处理组的企业规模以正规和非正规就业规模总和衡量时,系数更大。

(二)企业基本结果

(二)企业基本结果

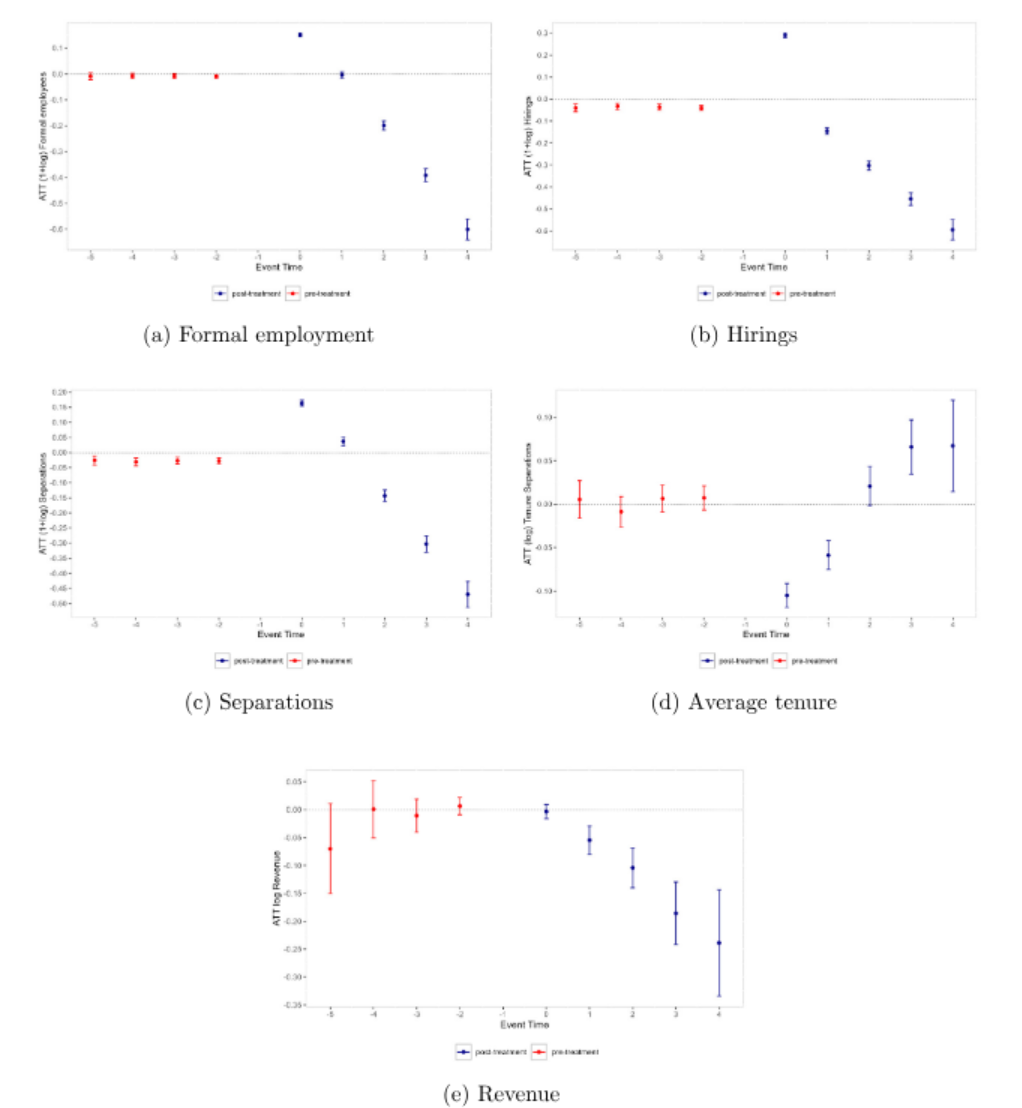

图1的Panel(a)-(e)分别展示了劳动监察对正规就业人数、正规就业招聘人数、正规就业离职人数、离职人员的平均任期以及企业年收入的影响。研究发现,劳动监察在短期内(监察当年)显著增加了正规就业人数(16%)、正规就业招聘人数(30%)、正规就业离职人数,但此后逐年下降,五年后正规就业人数降低60%;另外,正规就业离职人员的平均任期下降,表明企业主要解雇近期刚被正规化的非正规劳动力。从企业收入角度来看,短期内并无显著影响,但是长期来看,五年后企业收入急剧下降(25%),因为正规化带来的劳动力成本大幅增加。

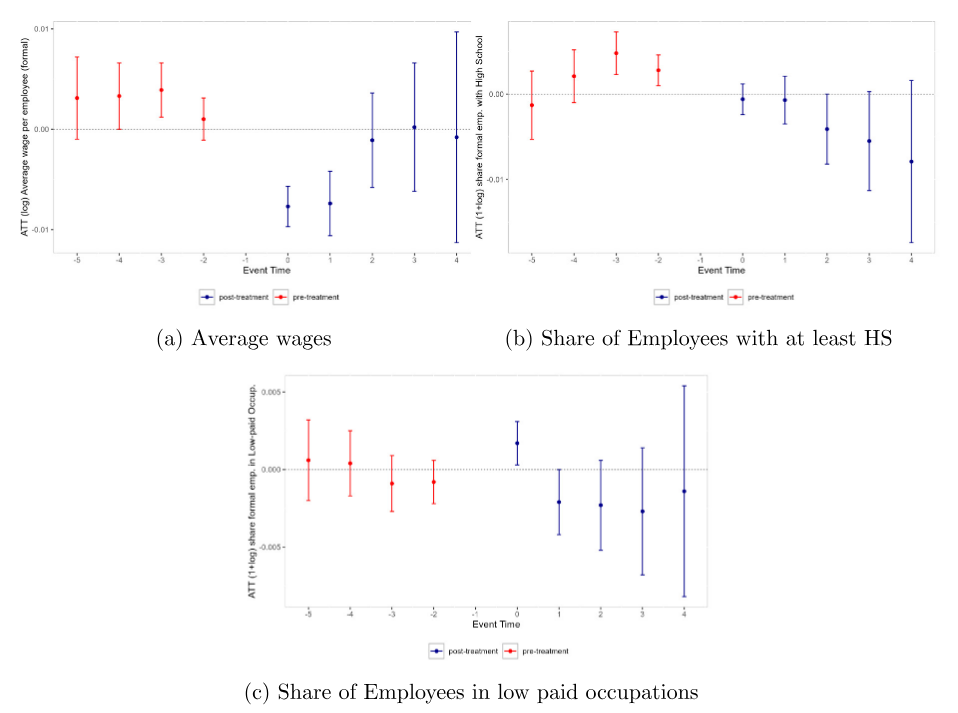

图2的Panel(a)-(c)显示,劳动监察使得正规劳动力的平均工资在监察当年下降约1%,长期影响则不显著,可能的解释是,企业会解雇最新正规化的非正规劳动力,从而抵消对工资的负面影响。高中及以上学历的正规劳动力的占比并未发生变化,而从事低薪职业的正规劳动力占比略有增加,表明企业可能解雇最新正规化的低薪劳动力。

(三)劳动监察与外部融资

本文将劳动监察视为一种持续的劳动成本冲击:被监察企业因需登记非正式劳动力而面临合规带来的劳动力成本上升,这降低了企业盈利能力并削弱其偿债能力,同时正规就业份额上升减少了劳动力市场灵活性,使企业更难应对负面经济冲击,从而提高了违约概率并收紧信贷条件。

在信贷市场一侧,劳动监察增加了企业的违约风险,使得贷款供给曲线向上移动,贷款金额减少、实际利率上升;在企业一侧,劳动成本上升导致企业缩减生产和投资计划,降低对银行贷款的需求,使需求曲线向左移动。这两方面共同作用,导致未偿贷款金额显著下降、不良贷款率上升;而贷款利率的变化则取决于供求效应的相对大小。

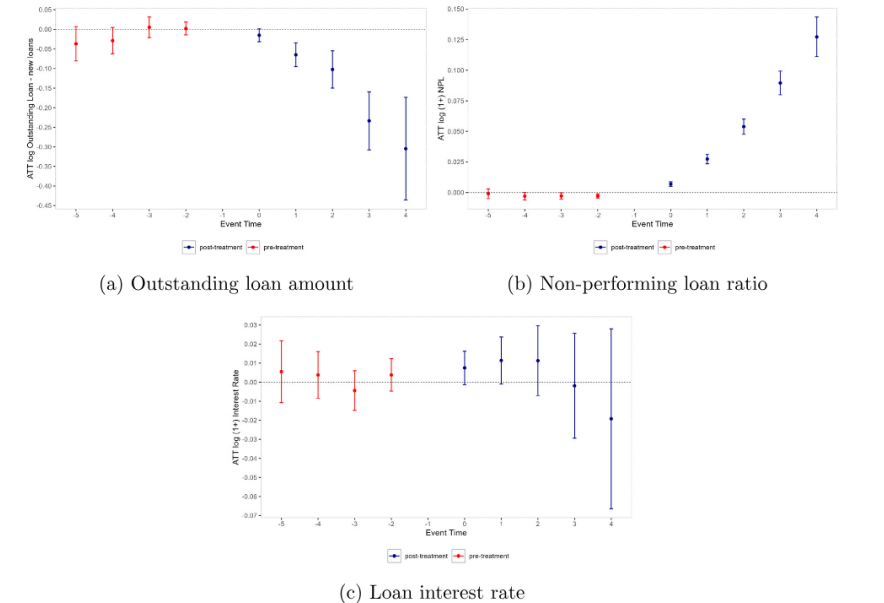

图4的Panel(a)-(c)显示,企业的未偿贷款金额在监察当年减少了近5%,五年后下降约30%。企业的不良贷款率在监察当年增加了近2.5%,这种影响随着时间的推移持续增长,到第五年被监察企业的不良贷款率比未被监察的企业高出近13%,并且有违约历史的企业上升更显著。劳动监察使得贷款利率轻微上升(约1%)但不显著,这可能是供给端(信用风险上升)与需求端(企业缩减投资,贷款需求下降)相互抵消的结果。

为了进一步研究劳动监察、违约和信贷可得性之间的关系,估计如下线性概率模型,用于判断企业获得新贷款的概率。

其中,因变量NewLoanit为虚拟变量,如果企业 i 在 t 年获得了新贷款则取值为1,否则为0;Defaultit-1表示企业 i 在前一期(t−1)的违约状态:若企业在前一期至少有一笔逾期超过90天的贷款,则取值为1;系数δ表示被监察企业中处于违约状态的企业额外获得贷款的情况。表9显示,交互项系数为-0.146,表明被监察且违约的企业获得新贷款的概率大幅下降。

其中,因变量NewLoanit为虚拟变量,如果企业 i 在 t 年获得了新贷款则取值为1,否则为0;Defaultit-1表示企业 i 在前一期(t−1)的违约状态:若企业在前一期至少有一笔逾期超过90天的贷款,则取值为1;系数δ表示被监察企业中处于违约状态的企业额外获得贷款的情况。表9显示,交互项系数为-0.146,表明被监察且违约的企业获得新贷款的概率大幅下降。

(四)异质性分析

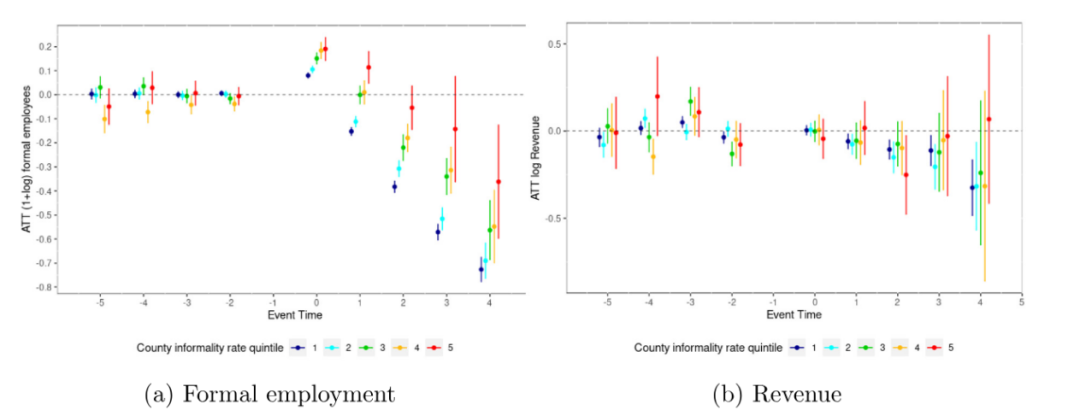

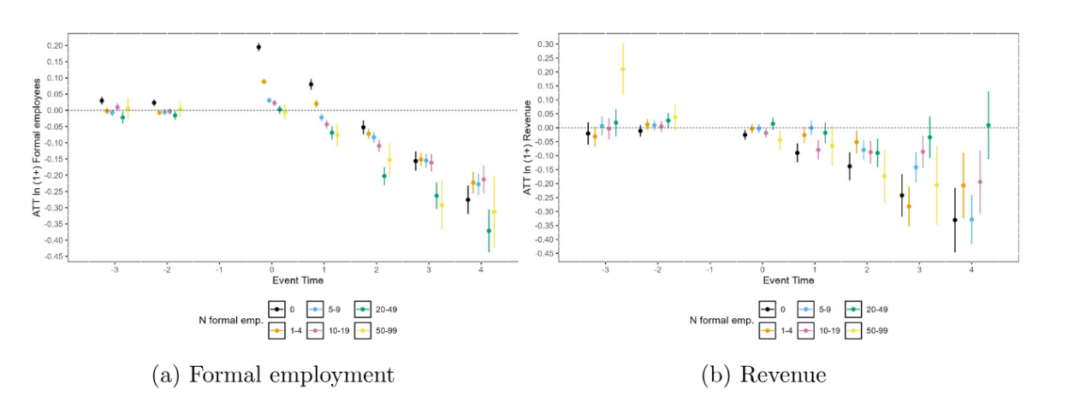

进一步按城市非正规性程度及企业规模进行异质性检验。城市层面,监察当年高非正规性城市的正规就业增幅更大,随后下降但下降速度较慢,五年后收入未受显著影响,表明这些企业能通过继续使用非正式雇佣缓冲成本冲击;低非正规性城市的企业则相反,收入下降近50%,正规就业降幅更陡。企业规模层面,小企业在监察当年正规就业增幅最大,但长期收入下降更为严重,而大中型企业受影响相对缓和,反映出更强的调整能力。

06

结论

本文基于巴西独特的行政数据,考察了劳动监察对企业绩效、信贷与生存的动态影响。研究发现,监察虽在短期内推动非正规工人正规化,但长期导致正规就业下降约60%、收入减少约25%,并显著提高企业退出概率。在信贷市场上,监察使得企业未偿贷款下降、不良贷款率攀升,且获得新贷款的概率大幅降低,表明金融摩擦放大了执法的负面效应。异质性分析显示,低非正规性城市和小企业受到的冲击尤为突出,而高非正规性城市的企业能借助非正式雇佣缓冲影响,收入未明显受损。

这些结果表明,在劳动法规僵化、合规成本高昂的环境中,非正规用工实质上是企业的生存缓冲;单纯加强执法可能损害企业绩效与生存,其根源在于法规设计而非执法本身。

推文作者:王丽

中国社会科学院大学(中国社会科学院研究生院)/研究生

Abstract

In developing economies, many formal firms hire a portion of their workforce informally to bypass the costs of stringent labor regulations. While labor inspections serve as an important policy tool to ensure compliance, promoting a more competitive labor market, they may also have unintended consequences on firms’ outcomes. Using a unique set of administrative data that includes information on labor inspections, matched employer-employee data (RAIS), and credit registry data from the Central Bank of Brazil, this paper provides novel findings on post-inspection dynamics at the firm level within Brazil’s heavily regulated labor market. Employing a difference-in-differences approach, we observe a surge in formal employment without any immediate impact on revenue, suggesting that inspected firms tend to formalize their unregistered workers after an inspection. However, our results also reveal a large negative impact on firm performance and an increased likelihood of exit in the long run, indicating that audited firms struggle to offset the costs of formal labor. In addition, we find that inspected firms face tighter credit conditions, emphasizing the broader economic implications of enforcing labor regulations. By exploring heterogeneity across municipalities, we discern that the adverse effects of inspections are more pronounced in areas with lower informality rates. All in all, this research fills a gap in understanding how labor law enforcement affects firm dynamics, offering insights into the trade-offs faced by firms in heavily regulated environments.

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}