图片来源:ChatGPT

原文信息:Andreicovici, I., Nikolaev, V., van Lent, L., & Zhang, R. (2026). Metering Problems and Resource Allocation. The Accounting Review, 1-29.

01

引言:当企业“算不清”真实价值

会计通常被理解为一种记录系统。企业发生交易,会计将其确认、计量,并最终呈现在财务报表中。在这种理解下,会计似乎只是经济活动的“结果表达”:企业先经营,报表再记录。 但 Andreicovici et al. (2026) 的文章 Metering Problems and Resource Allocation 提出了一个更进一步的问题:如果会计无法完全表达经济现实,它是否也会反过来影响企业的真实决策?

(文章作者Laurence van Lent的研究广泛探讨measurement这一本身极具交易成本,但常被忽略的要素如何影响经济后果,在此基础上测算的很多数据可供国内情景参考借鉴,且与华人学者合作密切。作者个人主页如下:)

这个问题并不抽象。想象一家建筑企业,一个项目的成功同时依赖设计、材料采购和施工执行。项目最终盈利后,企业需要判断到底是哪一部分真正创造了价值,并据此分配预算、考核部门和设计激励。但在现实中,不同环节的贡献往往很难被准确拆分。会计系统必须把复杂的经济活动转化为可报告、可比较、可用于考核的数字,而这种转化并不总是准确的。

文章将这种问题称为 unresolved measurement problems,即“未解决的计量问题”。它指的不是简单的会计造假,也不是年报写得晦涩,而是经济交易与会计表达之间持续存在的不匹配。即使企业投入审计、内控和财务系统,也未必能够完全消除这种错位。

作者认为,这种未解决的计量问题会影响企业如何配置资本、研发和人力资源,并最终表现为更低的投资、更低的生产率和更弱的企业价值。基于超过 90,000 份美国上市公司 10-K 年报,文章构造了 UMP 指标。结果显示,UMP 增加一个标准差,企业资本投资下降约 6%,研发支出下降约 5%,雇佣增长下降约 30%,全要素生产率下降约 5%,Tobin’s q 下降约 4%。

因此,这篇文章最重要的启发在于:会计不是经济现实的被动记录器。当会计数字无法准确映射真实价值创造时,它本身就可能成为一种资源配置摩擦。

数据与指标:如何衡量“未解决的计量问题”

02

这篇文章的重要贡献之一,是为一个原本很难观察的概念构造了可度量指标。

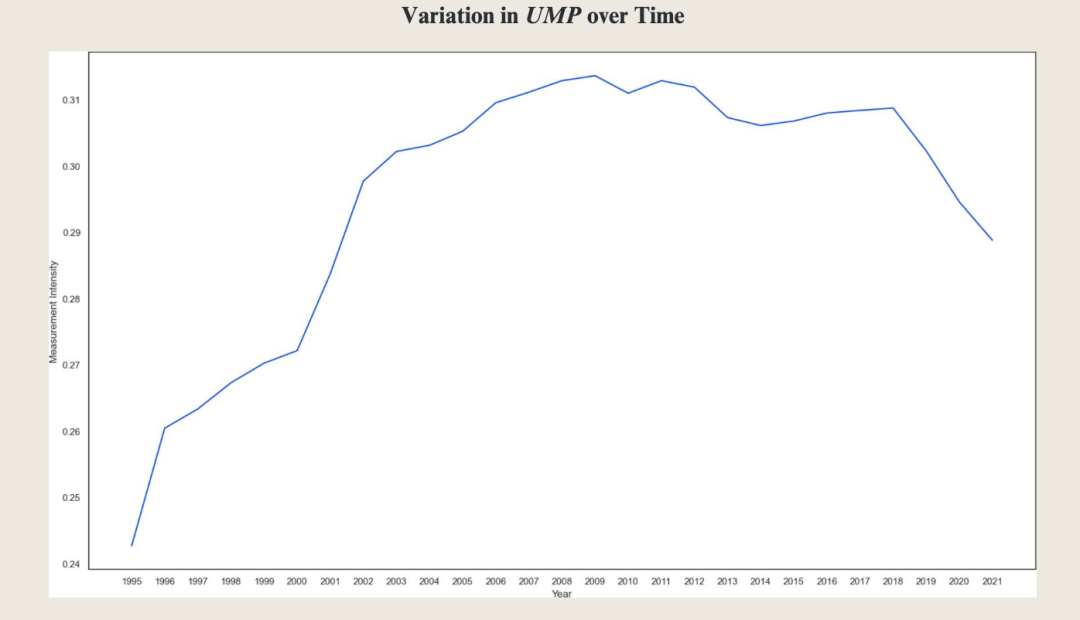

作者的思路很巧妙:如果一家企业面对更复杂的计量问题,它在年报中往往不得不使用更多技术性会计语言。例如,无形资产、公允价值估计、折现率、租赁义务、商誉减值、或有对价、收入分配等事项,都需要企业进行判断、估计和解释。相反,如果一笔交易非常简单,例如现金销售,企业通常不需要太多复杂说明。基于这一逻辑,作者首先从美国会计准则文本中提取具有计量含义的会计双词组合,再统计这些词汇在企业 10-K 年报中的出现频率,并根据年报长度进行标准化,最终形成企业年度层面的 UMP 指标。文章指出,高 UMP 企业年报中常见的词汇包括 “intangible asset”“discount rate”“estimate fair”“lease obligation”等。这些词汇更接近计量复杂性,而不是一般性的商业描述。

这里的关键并不是“词越多,披露越差”。更准确地说,当企业必须反复解释、限定和估计某些会计项目时,说明真实经济活动和会计表达之间存在更大的转换难度。技术性会计词汇的密度,因此成为观察企业计量摩擦的一扇窗口。

文章还特别区分了 UMP 和传统会计质量问题。UMP 不是盈余管理,也不是年报可读性差。作者发现,UMP 与 discretionary accruals 的相关性很低,与 Fog Index 所代表的文本复杂度重合也很有限。这说明 UMP 捕捉的不是“企业有没有操纵盈余”,也不是“年报是不是难读”,而是一个更深层的结构性问题:经济现实能否被会计系统准确翻译。

03

基本发现:计量问题如何影响企业真实决策

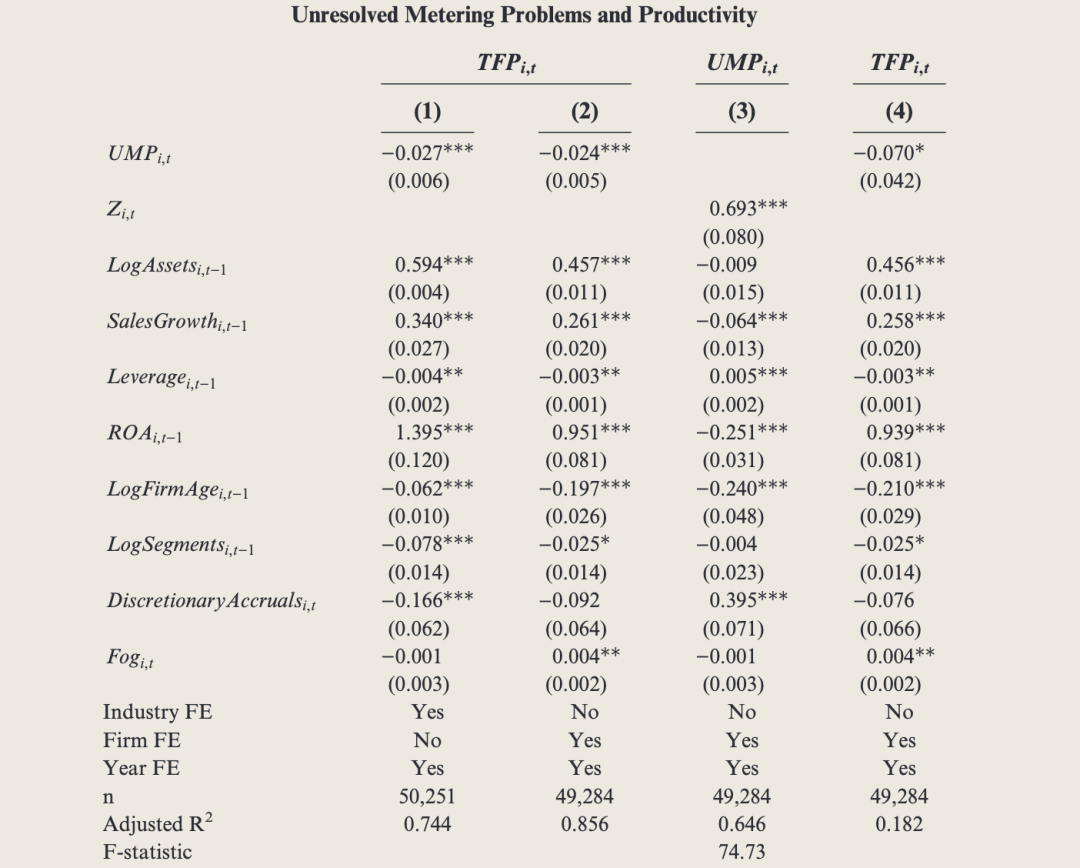

文章的第一个主要发现是,未解决的计量问题会降低企业投资。

具体而言,UMP 增加一个标准差,企业资本投资下降约 6%,研发支出下降约 5%,雇佣增长下降约 30%。这意味着,当企业难以准确衡量某类资源的真实回报时,它可能会减少相关投入。受影响的往往是那些贡献难以拆分、回报周期较长、短期内不容易被会计数字捕捉的资源。

这不仅是“投资减少”的问题,更是资源配置效率的问题。如果绩效指标无法准确反映不同资源对价值创造的贡献,那么企业即使在理性决策,也可能把资源投向次优用途。换句话说,问题未必出在管理者不努力,而可能出在他们所依赖的计量系统本身存在偏差。

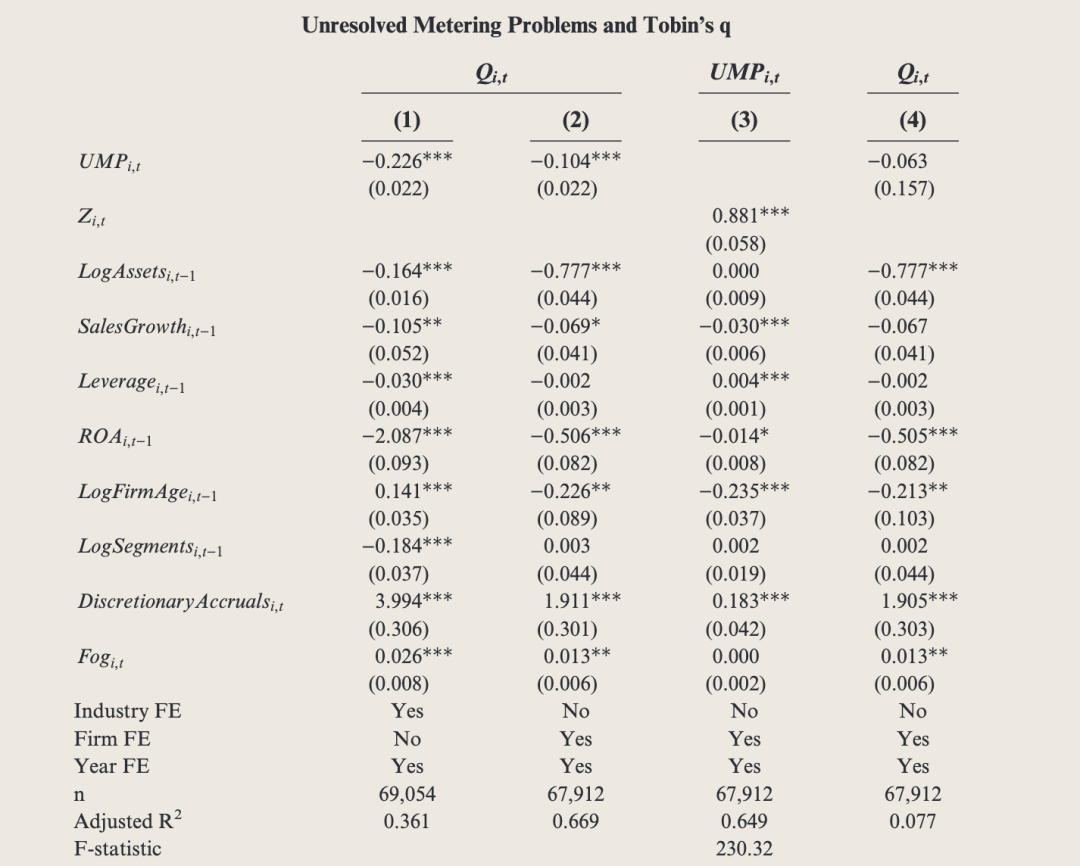

第二个发现是,UMP 越高,企业生产率和市场价值越低。文章发现,UMP 增加一个标准差,全要素生产率下降约 5%,Tobin’s q 下降约 4%。这表明,会计计量问题并不是停留在报表层面的技术问题,而是会进一步转化为真实经济后果。

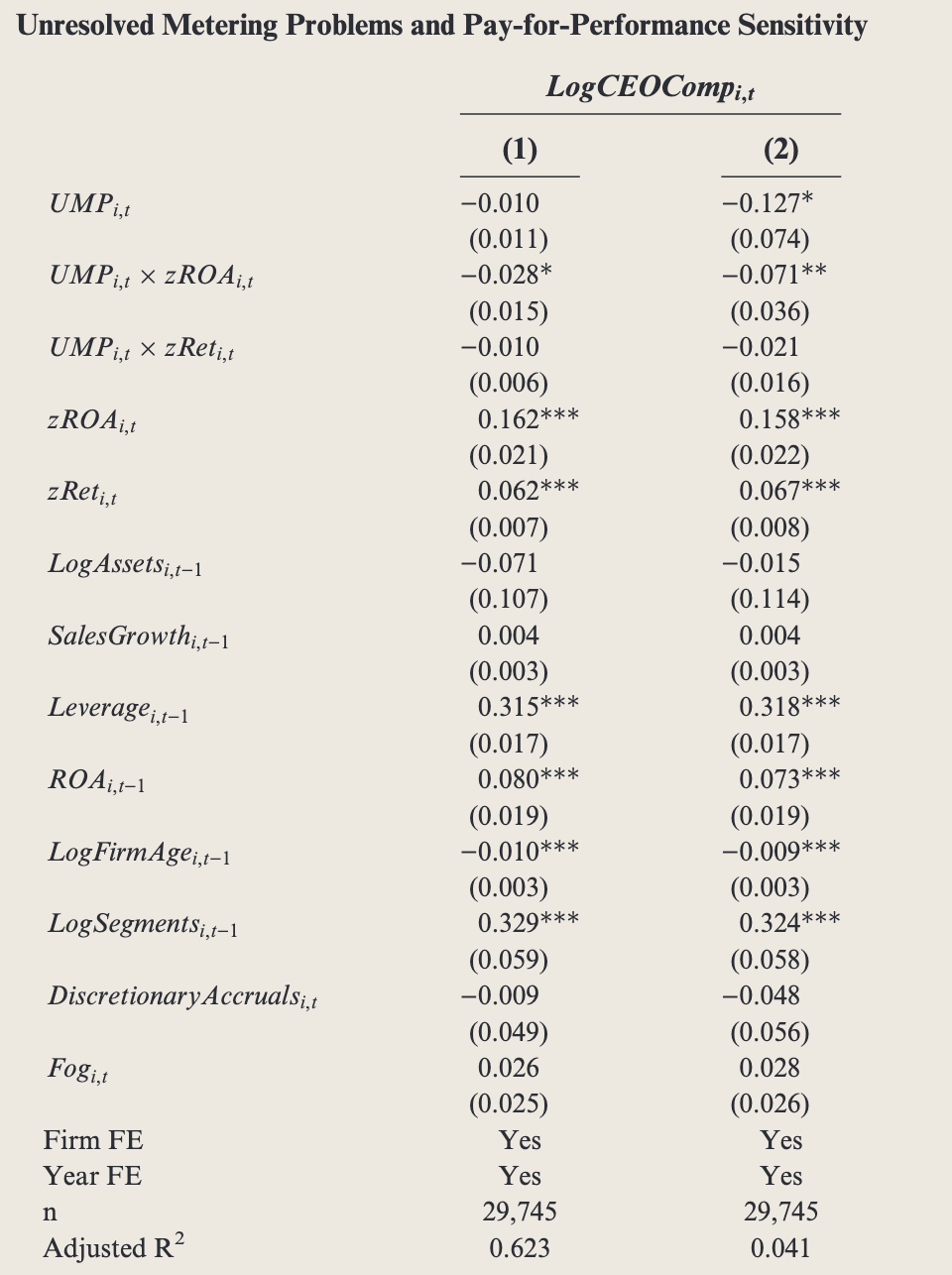

第三个发现体现在 CEO 薪酬契约上。当 UMP 更高时,CEO 薪酬对会计绩效的敏感性下降,但对股票回报的敏感性并没有显著变化。这个结果很有意思:企业并不是完全没有意识到会计指标的问题。相反,当会计指标更难准确反映真实绩效时,企业会理性地降低薪酬契约中对会计绩效的依赖。

这一点进一步强化了文章的逻辑:UMP 不是一种简单的“错误”或“噪音”,而是一种能够被企业识别、但又难以完全消除的制度性摩擦。

机制与识别:为什么是会计计量在起作用

04

为了说明 UMP 确实捕捉了未解决的计量问题,文章进行了多层验证。首先,UMP 更高的企业往往出现在计量本身更困难的场景中。例如,并购之后的企业、业务复杂度更高的企业、面临更大经济冲击的企业,以及 10-K 文件更复杂的企业,通常具有更高的 UMP。这说明 UMP 并不是随机的文本特征,而是与企业内在的计量复杂性相关。

其次,高 UMP 企业并不是“不重视计量”。恰恰相反,它们投入了更多计量资源。文章发现,UMP 越高,企业审计费用越高,CFO 在高管薪酬中的相对地位也越高。这表明,面对复杂计量问题的企业,确实投入了更多审计、财务和内部控制资源。

但关键在于,即使投入更多资源,问题仍然没有完全消失。高 UMP 企业仍然具有更高的财务重述概率、更弱的内部控制效果,以及更多内部控制缺陷。这正是 “unresolved” 的含义:企业不是没有尝试解决计量问题,而是有些计量问题在经济上难以被完全消除。

为了进一步缓解反向因果和遗漏变量问题,作者还使用了 Bartik 工具变量。其核心思想是,会计准则变化会影响企业可用的计量技术,但不一定直接改变企业真实经营基本面。由于不同企业对不同会计事项的暴露程度不同,GAAP 变化会带来差异化的 UMP 变化。利用这一识别策略后,文章的主要结论仍然成立。

这些证据共同支持了文章的核心解释:并不是单纯的经营复杂性导致企业表现更差,而是会计计量技术与经济现实之间的残余错位,构成了影响资源配置的重要摩擦。

05

总结:会计不是经济活动的旁观者

这篇文章的贡献不在于再次说明“会计信息有用”,而在于提出了一个更深的视角:会计计量本身可能影响企业如何理解价值创造,并进一步影响资源配置。传统上,我们常常把会计看作经济活动的反映。企业经营得好,报表就好;企业经营复杂,披露就复杂。但这篇文章提醒我们,因果关系也可能反过来:当会计系统无法准确表达经济现实,企业就可能无法准确判断哪些资源真正创造了价值,进而减少投资、降低研发、改变用工安排,并调整激励契约。对企业而言,问题不只是“有没有数据”,而是“数据是否真正反映价值创造”。如果绩效指标本身存在系统性偏差,那么再精细的预算、考核和激励,也可能把资源推向错误方向。

推文作者:陈天祥,波恩大学经济学硕士。

Abstract

Why do seemingly similar firms show such different productivity? We argue that unresolved measurement problems, i.e., the persistent incongruity between economic transactions and their accounting representation, affect resource allocation. Our metric quantifies technical accounting terminology in firm disclosures to capture these unresolved measurement problems, UMPs, using over 90,000 10-Ks. A one standard deviation increase in UMP is associated with lower capital investment (6 percent), R&D (5 percent), and hiring growth (30 percent). We also find a reduction in total factor productivity (5 percent) and Tobin’s q (4 percent). Further, CEO compensation sensitivity to accounting performance decreases with UMP, whereas stock-based sensitivity remains unaffected. Our inferences continue to hold when we use a Bartik instrument, which exploits differential exposure to GAAP changes to isolate accounting-driven variation from the firm’s underlying economics. The results suggest unresolved measurement problems are a significant friction in resource allocation.

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}