图片来源:Bing浏览器

原文信息: Hui Ding, Xintong Wang, Xian Xu. 2026. The impact of public-private partnership health plans on private insurance. Journal of Development Economics, 182, 103780.

01

引言

公私合作(PPP)医疗保险被认为是扩大医保覆盖、兼顾财政可持续性的重要路径。在中国已实现基本医保全民覆盖、商业健康保险市场仍在成长的背景下,各地推出城市定制普惠医疗险(CCSMI,即惠民保) 这一政府背书、商保运营的 PPP 补充医保产品,短短数年参保规模突破 3 亿人。

现有舆论和政策评价多直接用 CCSMI 参保人数增长判定保障扩容,但忽略一个关键问题:CCSMI 的参保增量,到底是新增保障人群,还是替代了原本的商业健康保险?

本文利用中国各城市 CCSMI分批错峰落地的准自然实验,依托独家微观商业重疾险交易数据,从广度边际(投保数量) 和深度边际(保额、保费) 两个维度,系统评估 PPP 医保对私人商业保险的挤出效应、价格效应、异质性特征与作用机制,同时进行定量测算与外部有效性检验,为中国多层次医保制度设计、以及其他中低收入国家推行 PPP 医保项目提供实证依据。

02

背景

中国多层次医保体系。中国构建了以基本医保为主体、补充医保 + 商业健康保险为支撑的多层次医疗保障架构。我国职工和城乡居民基本医保已实现全民覆盖,但居民自付医疗支出占比还是偏高。商业健康险成为重要补充,主要分为医疗报销险和重疾定额给付险。

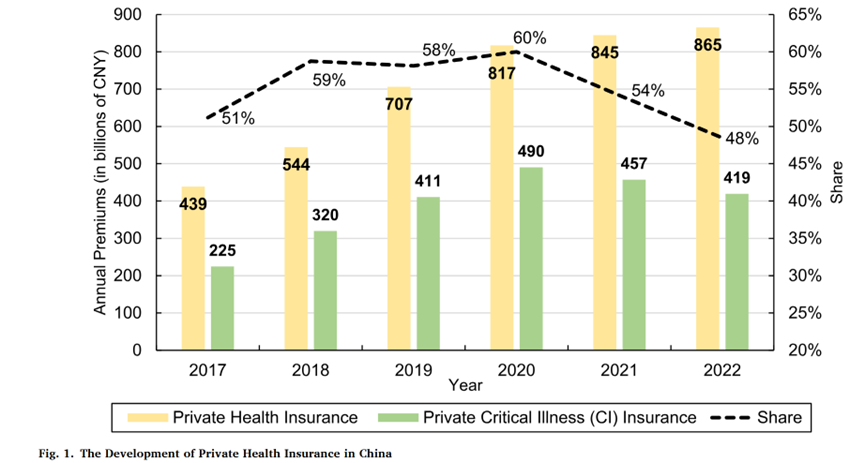

图 1 描绘 2017-2022 年中国商业健康险、商业重疾险保费规模,以及重疾险在整体商保中的份额变化趋势,可见商保市场规模快速扩张,重疾险占比逐年走高后有所回落。

城市定制普惠医疗险(CCSMI),也叫做惠民保。CCSMI 是地方政府牵头背书、委托商业保险公司承保运营的定制化补充医疗险,定价低廉、不设年龄和健康歧视,主要覆盖基本医保不报的住院费用、自费高价特药。

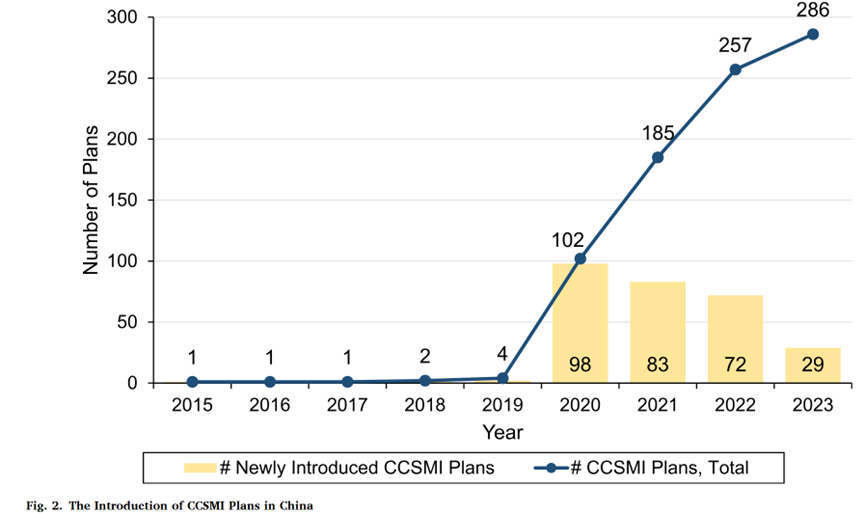

图 2 绘制 2015-2023 年每年新增 CCSMI 产品数量、历年累计产品总量变化。2020 年国家医保改革政策出台后,CCSMI 迎来爆发式推广,各城市渐进式落地,为多期双重差分提供了天然政策冲击场景。

03

数据

本文整合四类微观、城市、政策及年鉴数据:

一是选取国内前十头部寿险公司 2017—2022 年 18 个一二线城市全部重疾险交易数据,剔除占比极低的普通医疗险后,得到 302750 条有效保单观测值,包含投保时间、重疾保额、年缴保费、缴费期限及投保人性别、年龄、收入等个体特征;

二是手工搜集整理 18 个样本城市 CCSMI 政策细节,包括上线日期、年度投保窗口期、特药清单、赔付规则与保障范围;

三是匹配《中国城市统计年鉴》城市年度宏观变量,涵盖常住人口、人均 GDP、政府医疗卫生支出、医院数量、病床资源等时变控制变量,同时收集各城市月度新冠新增确诊病例,规避疫情混杂因素干扰;

四是采用《中国保险年鉴》全国城市 - 保险公司层面保费汇总数据,用于外部有效性与稳健性检验。

04

实证结果

4.1 计量模型

本文依托各城市 CCSMI渐进式分批推行的特征,构建多期双重差分 TWFE-DID 作为基准识别框架,具体如下:

其中,ln(Purchases)c,t 表示城市c在月份t中购买的私人保险保单数量的自然对数。双重差分(DiD)变量记为 Introducec,t,当城市c在月份t及之前已经推出城市定制普惠医疗险(CCSMI)时,该变量取值为 1。回归模型中纳入了城市固定效应(γc)和月份固定效应(τt)。此外,Xc,t 为城市 - 时间层面的控制变量向量。

4.2 基准结果

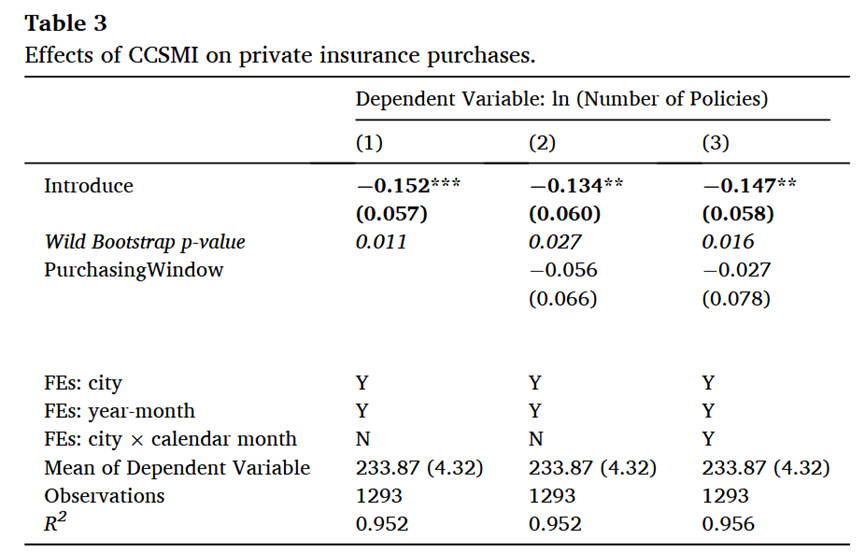

表 3汇报 CCSMI 对商业保单投保数量的基准 DID 回归结果,控制多重固定效应后,CCSMI 上线后城市商业重疾险投保数量平均下降 13.7% 。

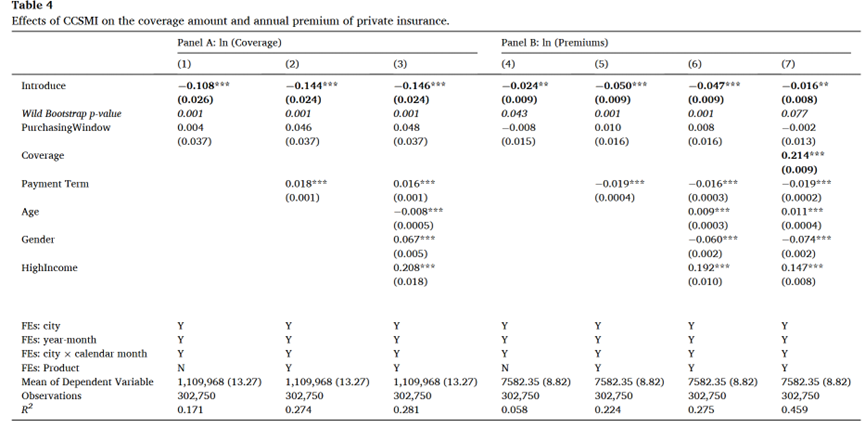

表 4汇报 CCSMI 对重疾保额、年缴保费的回归结果:人均重疾险保额显著下降13.6% ,控制投保人特征、产品固定效应后结果仍稳健;保单年保费平均下降4.6% ,进一步控制保额后保费仍显著下降 1.6%,分解得出三分之二保费下滑源于居民主动降保额,三分之一来自保险公司竞争性降价。

4.3 异质性与机制分析

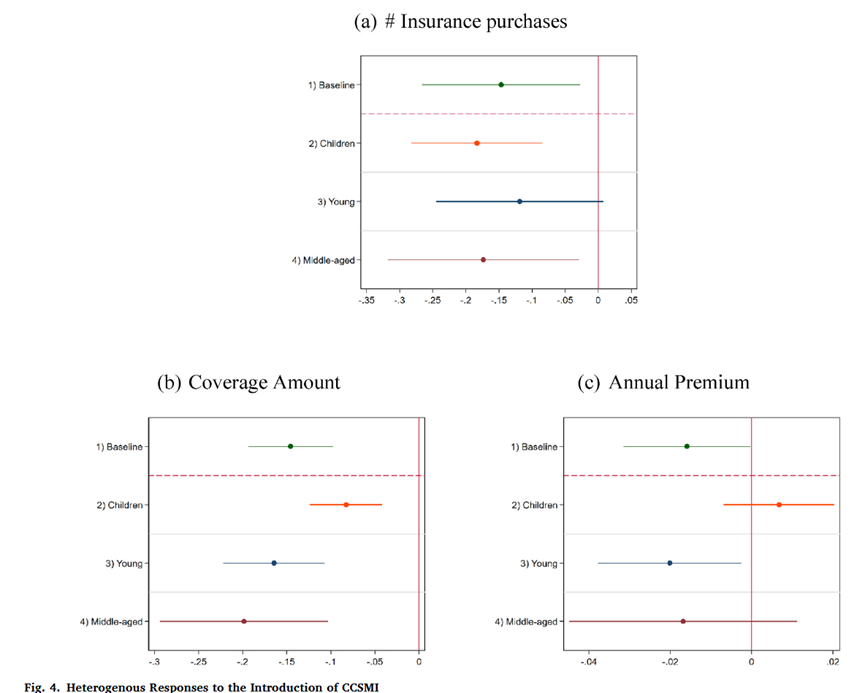

年龄异质性。图 4分年龄组展示异质性结果:各年龄组均存在投保数量挤出,但 18 岁以下儿童保额降幅仅 8%,且保费无显著下降;18-40 岁青年、40 岁以上中年群体保额降幅分别达 15.1%、18%。

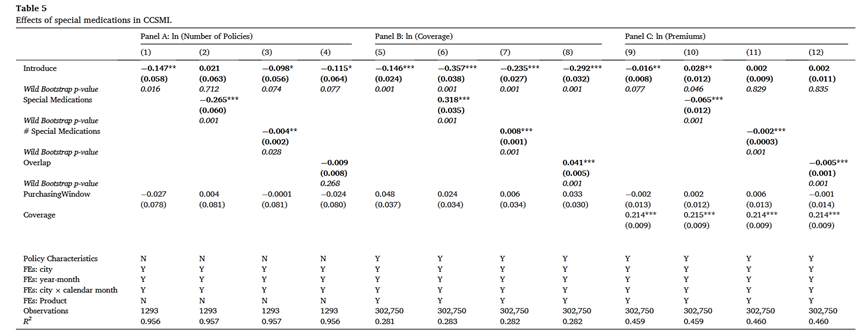

产品设计异质性。表 5从是否包含特药、特药数量、与重疾险病种重叠度三个维度,检验 CCSMI 产品设计的异质性影响:含高价抗癌特药的 CCSMI 挤出效应更强,特药数量越多、病种重叠度越高,商业保险投保量挤压越明显、保险公司降价幅度越大。

4.4 量化测算与外部有效性

文章进行简易事后测算,得出商业保险投保量的减少抵消了至少 25% 的 CCSMI 参保增量,商业保费流失规模约为 CCSMI 年度总保费的 6 倍。

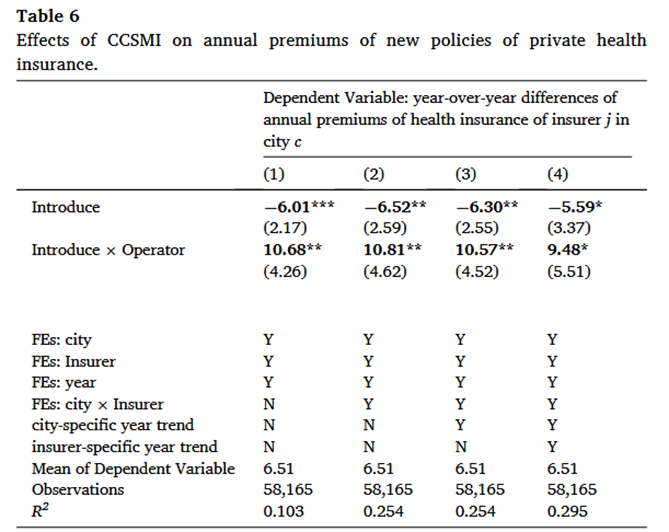

表 6利用《中国保险年鉴》全域面板数据开展外部有效性检验,结果显示 CCSMI 运营保险公司保费显著增长,非运营保险公司保费明显下滑,整体市场挤出幅度与基准测算高度一致。

05

结论

城市定制普惠医疗险(PPP 医保)对商业健康保险存在显著的替代效应,既减少居民商业保险投保数量,也降低人均保障保额和保费水平;替代效应受人群特征、产品设计影响,保障责任越贴近商业重疾险的 CCSMI,替代作用越强。这表明PPP医保很好的满足了居民对商业医疗保险的一些异质性需求。

Abstract

Public-private partnership (PPP) health insurance plans are seen as a promising tool to expand coverage sustainably. However, their net impact, especially the spillover effect on existing private insurance, is unclear. Leveraging the staggered rollout of China’s City-Customized Supplemental Medical Insurance (CCSMI) and a novel transaction-level dataset from a non-CCSMI private insurer, this study finds significant crowd-out effects. CCSMI reduces private insurance purchases by 13.7%, and among remaining purchasers, coverage amounts and premiums decline by 13.6% and 4.6%, respectively. About two-thirds of the premium reduction is driven by consumers choosing lower coverage, and the rest by insurers’ pricing adjustments. Back-of-the-envelope calculations suggest the decline in private insurance purchases offsets at least 25% of CCSMI enrollment gains. These findings highlight that headline enrollment figures overstate the net expansion in effective coverage, providing crucial insights for evaluating PPP insurance programs worldwide.

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}