图片来源:豆包AI生成

原文信息:

Boehm C E, Kroner T N. The US, economic news, and the global financial cycle[J]. Review of Economic Studies, 2025: rdaf020.

01

引言

在全球金融市场中,资产价格、资本流动和信贷增长的同步波动现象被称为全球金融周期(Global Financial Cycle)。自2013年Rey提出这一概念以来,学术界一直致力于探寻其背后的驱动力量。现有研究大多聚焦于货币政策的作用,但最新证据表明,宏观经济新闻可能是另一个被忽视的关键驱动力。作者利用美国数据,首次系统揭示了美国宏观经济新闻对全球风险资产价格的即时与持续影响,为理解全球金融周期的传导机制提供了全新视角。

具体而言,作者聚焦美国经济与全球金融周期的关联,尤其关注非货币政策驱动因素。美国在国际货币与金融体系中的核心地位,使其宏观经济冲击可能直接影响全球金融条件。例如,2008 年金融危机起源于美国房地产市场,却引发全球连锁反应。然而,建立美国经济与全球金融周期的因果关系面临计量挑战:全球金融周期涉及高频金融变量(如资产价格、资本流动),传统月度 / 季度数据难以解决变量同时性问题。为此,作者采用高频事件研究法,分析美国宏观经济新闻发布对国际股市、大宗商品及 VIX 的日内影响,利用宏观公告作为外生冲击源。研究发现,美国新闻对全球风险资产有显著即时影响,且效应具有持续性,可解释外国股市季度波动的 15%-22%,远超货币政策冲击的解释力。

数据

02

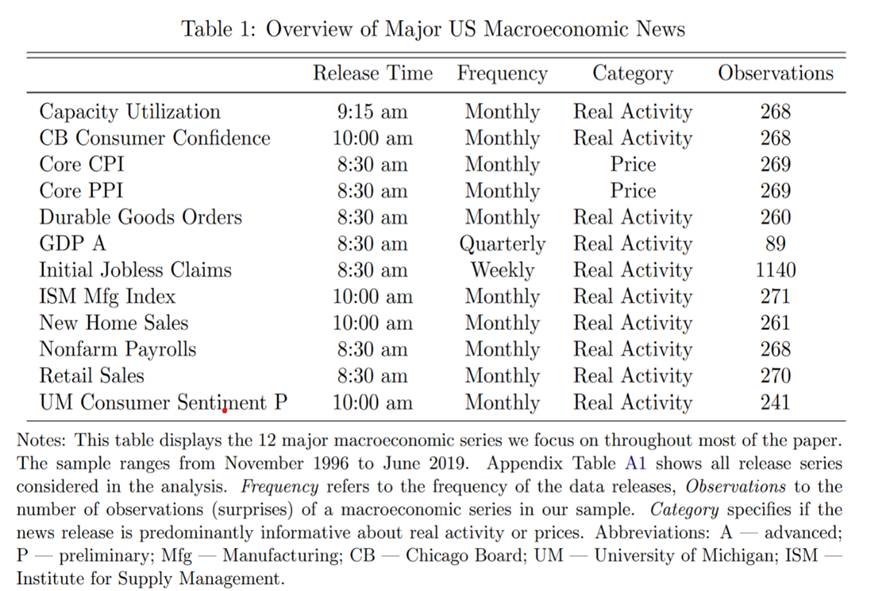

1.美国宏观经济新闻

宏观经济新闻发布的数据来自彭博经济日历(Bloomberg US Economic Calendar),覆盖1996年11月至2019年6月。表1提供了重点关注的12个重要宏观经济新闻系列的概述。分为“实际经济活动”(如非农就业、GDP、零售销售)和“价格”(如核心CPI、核心PPI)两类。

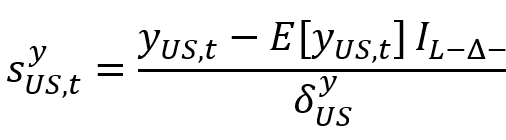

标准化新闻冲击定义为:

其中,yUS,t为实际发布值,E[yUS,t]IL-Δ-为发布前市场预期中位数,右式分母为样本标准差。

2.金融市场数据

来源于汤森路透Tick History数据集,采用分钟级日内数据,降低其他新闻干扰,提升估计精度。核心资产类别包含:

国际股票指数:27个国家(含发达与新兴市场)的主要股指,如德国DAX、巴西IBOVESPA、南非JTOPI等,样本期覆盖1996-2019年(部分国家因数据可得性略有差异)。

风险与大宗商品指标:VIX指数(30天期权隐含波动率)及其期货合约(2011年后数据);标普大宗商品指数(能源、工业金属、农业),剔除贵金属与livestock(因日内数据缺失)。

汇率与债券:美元对各国货币汇率、10年期政府债券收益率(如德国bund、英国gilt)。

03

高频事件研究:美国新闻如何瞬间撼动全球市场

3.1国际股票市场

3.1.1混合效应

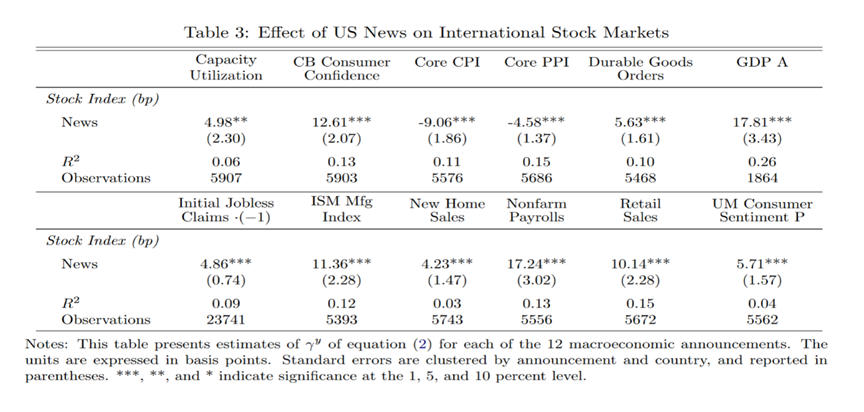

构建以下模型检验国际股票指数对美国经济新闻的发布做出了反应:

表3显示了12个主要宏观经济发布的的估计。从表中可以看出两个结果。首先,除了产能利用率在5 %的水平上显著外,其他变量均在1 %的水平上显著。第二,关于美国经济活动的利好消息导致股票价格上升。相反,通胀意外将会导致股票价格下降。

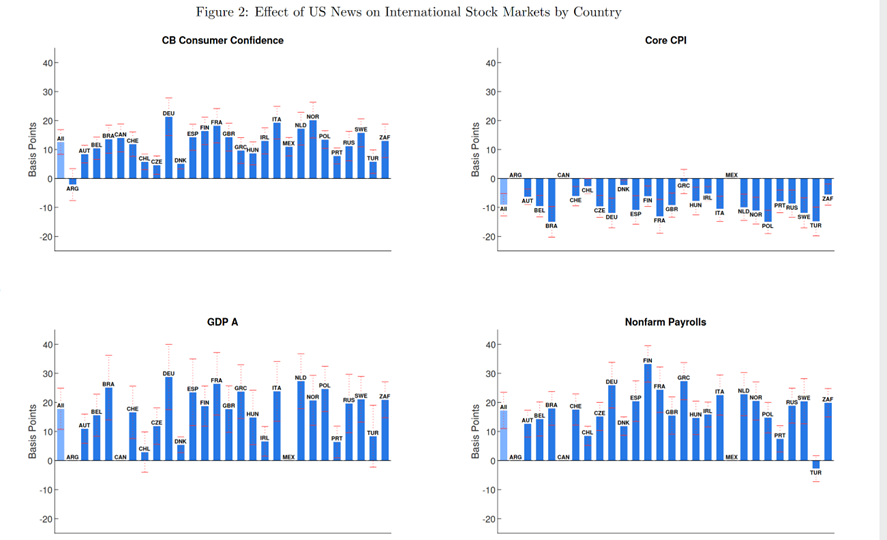

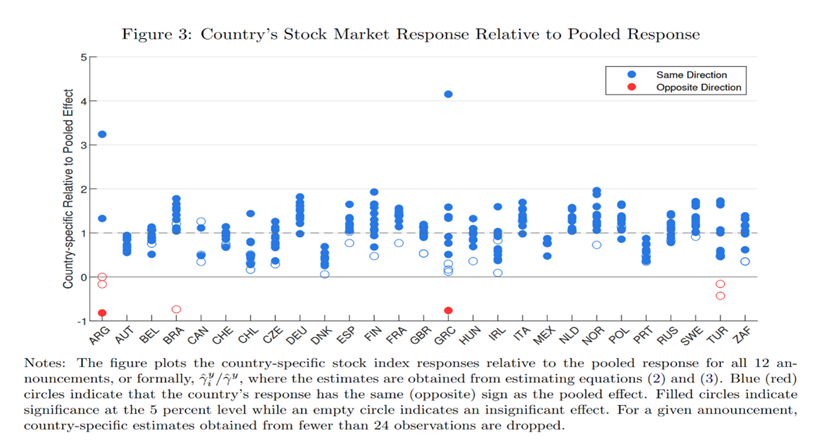

3.1.2跨国异质性

尽管美国宏观新闻对全球股市有平均意义上的显著影响,但不同国家的股市反应可能存在差异。作者进一步考察27国股市对美国新闻反应的异质性,并探索其背后的驱动因素。特别的,进行以下估计:

关键发现:

反应方向的全球一致性:对于任意一项美国新闻,所有国家的股市反应符号高度一致。例如,非农就业超预期时,27国中仅1国股市反应不显著,其余均显著上涨;核心CPI超预期时,各国股市普遍下跌(见图2)。

反应幅度的跨国差异:部分国家反应显著强于平均水平,另一些则较弱。荷兰、德国、英国等金融开放度高的国家,对美国新闻的反应比平均水平强30%-50%;奥地利、丹麦、葡萄牙等国反应较弱,幅度约为平均水平的50%-70%(见图3)。

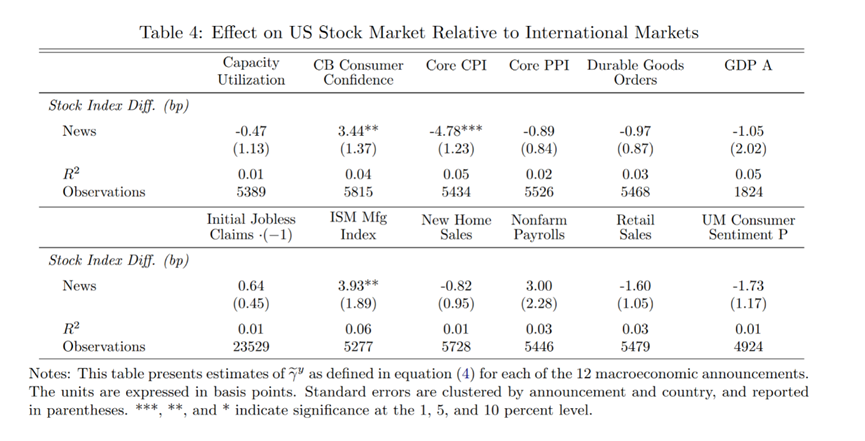

3.1.3评估影响幅度

高频事件研究虽能证明美国新闻对股市的显著影响,但需进一步回答:这一影响的经济幅度有多大?是否足以驱动长期市场波动?估计如下设定:

表4的结果表明,12项新闻中,仅3项(消费者信心、核心CPI、ISM制造业指数)美股反应显著更强,其余9项中外国股市反应与美股无显著差异,甚至部分新闻(如GDP、零售销售)外国股市反应略强。

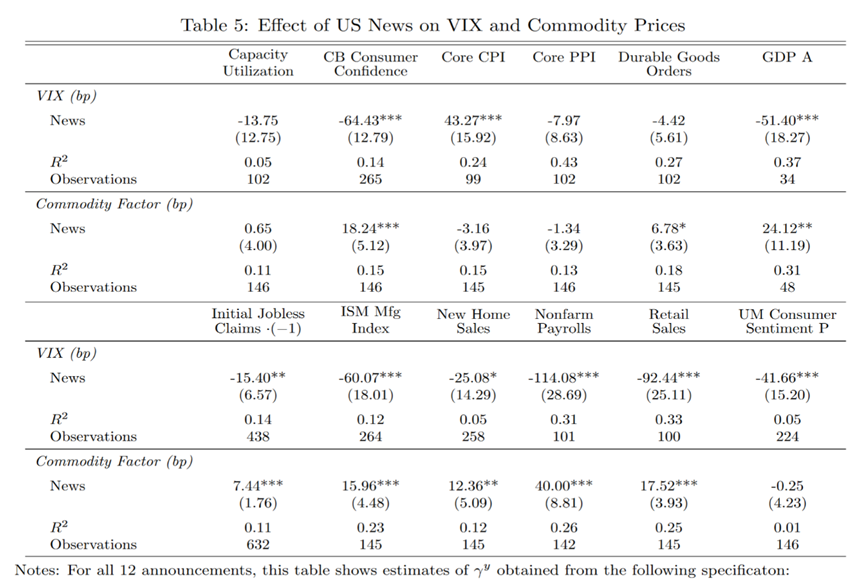

3.2其他风险资产价格

除国际股市外,全球金融周期还表现为风险资产价格的协同波动。本节考察美国宏观新闻对VIX指数(波动率指标)和大宗商品价格的影响,以验证美国新闻是否驱动更广泛的风险资产联动,进一步支持“全球金融周期由美国主导”的结论。

表5结果显示,非农就业、GDP等正向冲击导致VIX显著下跌,如非农就业超预期使VIX跌114.08基点,反映投资者风险偏好上升。核心CPI等正向冲击推高VIX,如CPI超预期使VIX涨43.27基点,市场恐慌情绪加剧。VIX与股市价格呈负相关(如股市涨时VIX跌),印证风险资产与波动率的反向关系,符合全球金融周期特征。非农就业、零售销售等正向冲击使大宗商品因子显著上涨,如非农就业超预期推动因子涨40.00基点,表明全球需求预期改善。核心CPI等冲击对大宗商品影响不显著,可能因市场关注货币政策收紧对需求的压制。大宗商品与股市同方向变动,强化了“美国新闻驱动全球风险偏好”的结论。

3.3新闻发布的结构性解释说明

该部分旨在澄清美国宏观经济新闻惊喜(如非农就业、GDP 数据超预期)与资产价格响应、潜在结构性冲击之间的理论关联。研究指出,新闻惊喜本身并非结构性冲击,而是通过构建理论框架,将外国股市对美国新闻的反应系数分解为四部分:

a、b、c和d分别代表美国特定冲击传导、本土冲击、第三国冲击以及全球共同冲击。检验结果表明,美国新闻对外国股市的影响主要源于美国特定冲击传导,而非全球共同冲击。

机制检验

04

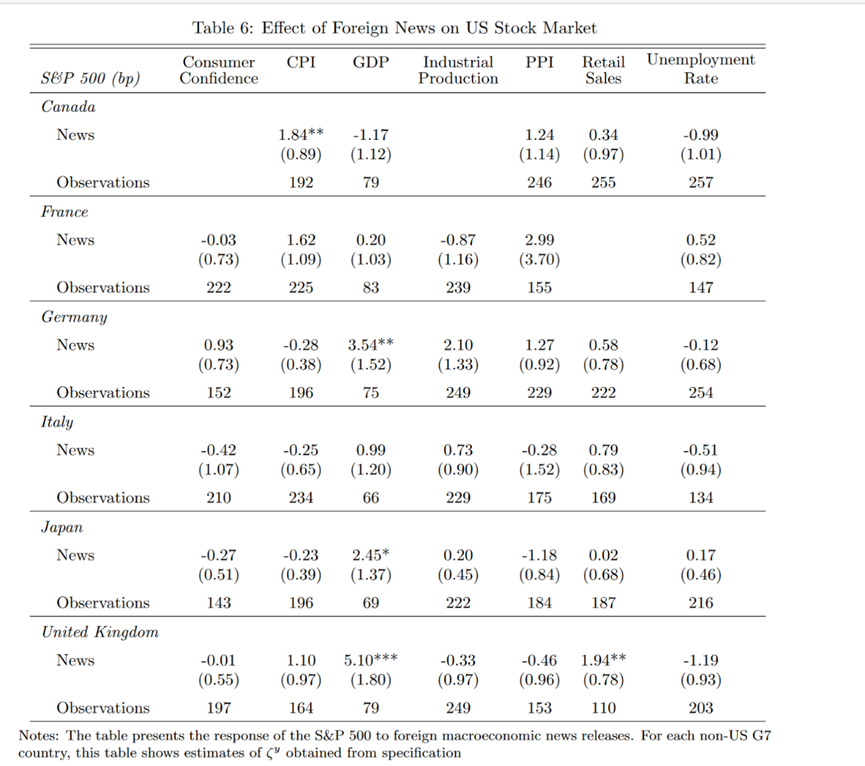

4.1 共同冲击 vs. 美国特定冲击:非对称性检验

反向测试设计:若全球金融周期由共同冲击驱动,外国新闻应影响美国股市。研究检验非美G7国家(加、德、日等)宏观新闻对标普500的影响,发现:

法国、意大利新闻对标普500无显著影响;加拿大核心CPI仅使美股变动1.84基点,幅度不足美国新闻对其影响的1/10(见表6)。仅德国GDP、英国CPI等极少数新闻有微弱影响,但幅度仍远低于美国新闻的跨国效应。

全球股市协同波动主要源于美国特定冲击传导,而非全球共同冲击。这一非对称性印证美国在全球金融体系中的“中心”地位——其经济新闻是全球风险定价的基准信号,而他国新闻影响力局限于本土。

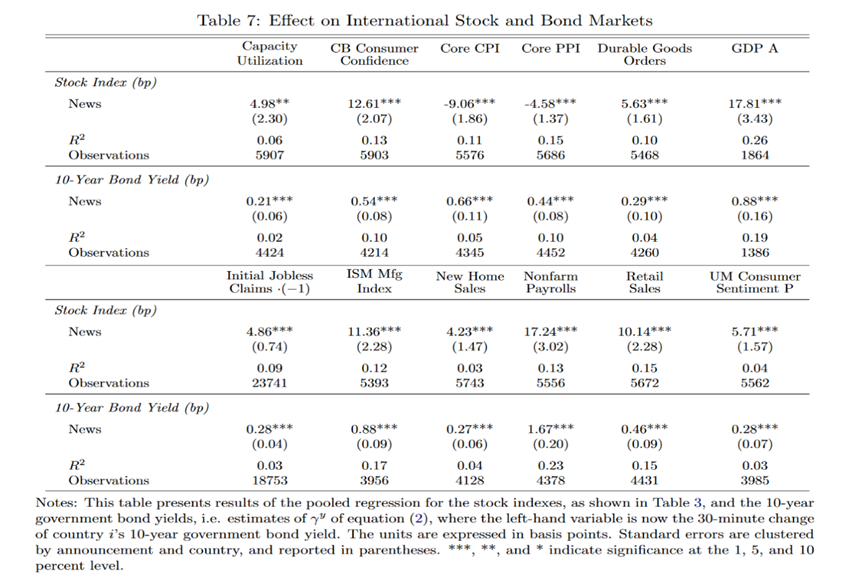

4.2 利率、现金流与风险溢价渠道分解

表7得出以下结论:①利率渠道作用有限:美国实际活动新闻(如非农)虽使外国长债收益率上升1.67基点,但股市同步上涨17.24基点,表明利率压制效应被其他渠道抵消(见表7)。②现金流与风险溢价主导:实际活动新闻利好时,VIX暴跌(如-114.08基点),风险溢价下降,叠加企业盈利预期改善(Δg),共同推高股市;通胀新闻则通过加息预期(Δr上升)与风险溢价上升(VIX涨43.27基点)双重压制股价。

美国新闻对股市的影响中,系统性货币政策响应(如泰勒规则)仅能解释小部分,更多源于投资者风险承担能力的直接变化。

4.3 金融一体化的调节作用

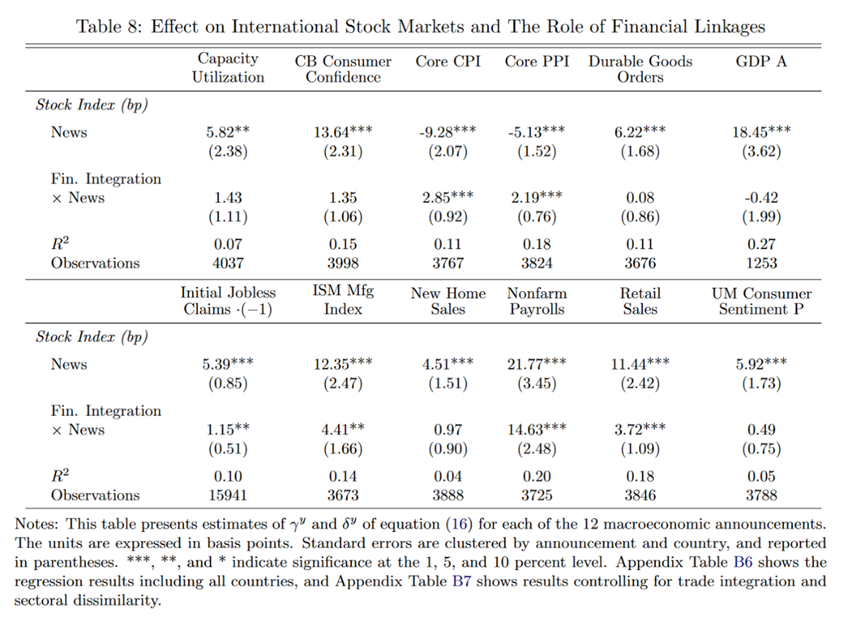

表8结果表明,金融开放度高1个标准差的国家,对美国实际活动新闻的反应增强14.63基点(如荷兰、英国反应比平均强50%),而封闭国家(如阿根廷)反应较弱。该关系在控制贸易开放度、产业结构差异后仍显著,印证Rey(2016)的“风险承担渠道”——金融开放度高的国家更易受国际投资者风险偏好波动影响。

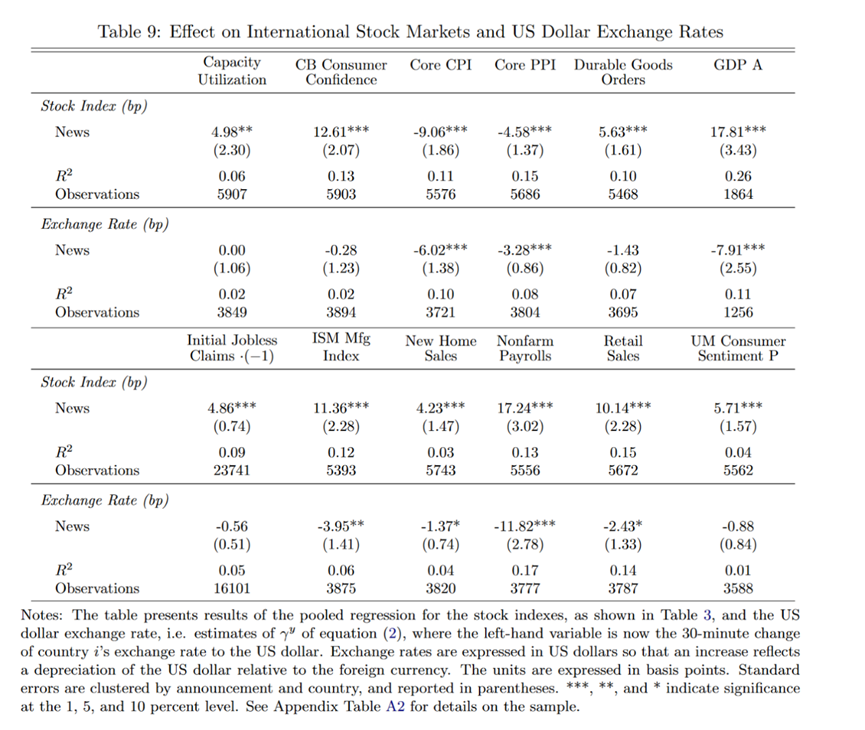

4.4 美元汇率机制的排除检验

Bruno & Shin(2015b)假说:美元贬值通过改善外国企业资产负债表(美元债务/本币资产错配)提升全球流动性,若成立,美元走势应与股市同方向变动。表9实证结果与该假说产生矛盾:美国实际活动新闻发布后,美元指数与股市同步升值(如非农超预期时美元涨11.82基点、股市涨17.24基点),与上述机制预测的“美元贬值-股市上涨”相反,排除该机制的主导作用。

05

结论

本文证实美国宏观经济新闻与全球金融周期存在因果关联:美国宏观新闻对27国股市、大宗商品及VIX有显著即时影响,且效应持续,可解释外国股市季度波动的15%-22%,远超货币政策冲击。关键不对称性表明,美国新闻主导全球资产定价,而他国新闻影响甚微,凸显美国在全球金融体系的中心地位。机制上,美国新闻通过影响投资者风险承担能力(而非货币政策)驱动跨国资产联动,且金融开放度高的国家反应更强。研究揭示,美国经济周期信息的跨国传导是全球金融周期的核心驱动,为理解国际金融市场协同波动提供了新范式。

Abstract

We provide evidence for a causal link between the U.S. economy and the global financial cycle. Using intraday data, we show that U.S. macroeconomic news releases have large and significant effects on global risky asset prices. Stock price indexes of 27 countries, the VIX, and commodity prices all jump instantaneously upon news releases. The responses of stock indexes co-move across countries and are large—often comparable in size to the response of the S&P 500. Further, U.S. macroeconomic news explains on average 23% of the quarterly variation in foreign stock markets. The joint behaviour of stock prices, bond yields, and risk premia suggests that systematic U.S. monetary policy reactions to news do not drive the estimated effects. Instead, the evidence points to a direct effect on investors’ risk-taking capacity. Our findings show that a byproduct of the U.S.’s central position in the global financial system is that news about its business cycle has large effects on global financial conditions.

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}