图片来源:Bing搜索

文献来源:

Xiaofeng Hao, Shujing Wang, Yudong Wang, Liangyu Wu (2024) Is Information Risk Priced? New Evidence from Outer Space. Management Science.

01

引言

作为资本市场运行的核心要素,信息传导机制的有效性直接影响投资者决策质量。现有研究多聚焦于信息风险的定价效率问题。然而,在实证层面,由于缺乏可靠的信息不对称测度方法,这直接制约了对于企业估值过程中信息传导路径的分析。现有研究使用知情交易概率(Probability of Informed trading,PIN)、买卖价差(Bid-Ask Spread)和异常特质波动率(abnormal idiosyncratic volatility)来衡量信息风险。然而,这些度量大都基于市场交易数据构建,因此不可避免地与资产价格存在内生性。Hao et al.(2025)通过构建基于卫星数据的云层信息风险(Cloud-based Information Risk,CIR)来探究信息风险定价问题。

如今,越来越多的投资者开始通过高分辨率地理空间卫星图像分析市场情况。卫星图像可实时获取,并且能够提供在数据公开宣布之前就可以获得的前瞻性信号。例如,卫星数据可以提供零售商门店层面的停车场的车流量,以便在公布收益数据之前,帮助投资者估算零售企业的销售数据。但由于卫星数据的获取和处理成本较高,市场参与者获取卫星图像的机会并不均等,使那些有能力获取这些数据的投资者具有交易优势,加剧了投资者之间的信息不对称。

云层覆盖是一个理想的外生变量,可用于捕捉由卫星数据导致的信息不对称。因为云层覆盖现象频繁发生,无法避免,并且常常云层覆盖会对卫星图像造成严重的干扰。如果要生成分辨率小于1米的图像,卫星需要依靠多光谱传感器来进行成像。光学传感器利用从地面反射的太阳辐射来生成图像,无法穿透云层观测。因此,停车场上方的云层覆盖会阻碍卫星对地面的观测,暂时降低资深投资者的信息优势;但是当天气晴朗、云层稀薄的情况下,能够让资深投资者获取有关收益的信息,进而加剧信息不对称。

02

基于云层情况的信息风险

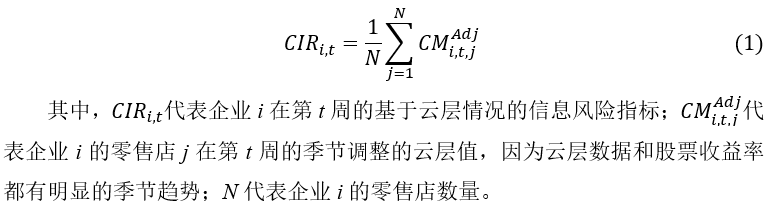

本文选取76家美国上市零售企业作为研究对象。选择零售企业是因为零售门店停车场的汽车数量能够有效预见未来的销售量和收益情况。当停车场未被云层遮挡时,信息风险会增加,因为资深投资者能够获取卫星数据。

在度量信息风险时,本文创新性地构建了一种基于云层情况的信息风险衡量指标(CIR)。云量数据来自中等分辨率成像光谱仪(Moderate-resolution Imaging Spectroradiometer,MODIS)的云掩膜(Cloud Mask,CM)产品中收集而来,这个产品包含了在1公里和250米内空间分辨率下生成的云层覆盖数据。

MODIS使用美国国家航空航天局的一个项目,由两颗独立的太阳同步轨道卫星组成。这两颗卫星基于可见光通道数据提供完整的云掩膜标志,并且每天进行四次观测:白天夜晚各2次观测。从原始数据中提取云掩膜(CM)值,是一个介于0到3的数字,其中0表示多云,1表示可能为多云,2表示可能为晴天,3表示为晴天。

在得到云掩膜值后,需要确定零售店所运营的每家门店的坐标。从每家企业的官方网站上搜集并获取所有门店的地址,除去阿拉斯加和夏威夷等门店。利用必应地图将地址信息转化为地理经纬度信息。通过对云层覆盖数据求平均值得到企业层面的CIR值。

03

实证结果

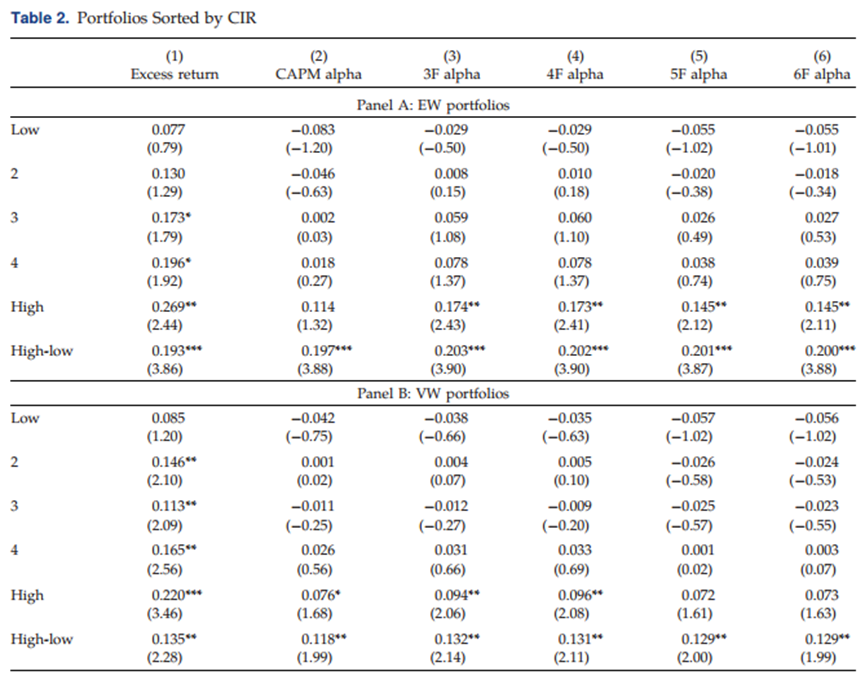

(一)单变量投资组合分析

根据CIR值将样本分成高低5组,构建投资组合。实证结果表明CIR与股票未来收益率之间存在正相关关系。如表2所示,等权重CIR多空投资组合获得了19.3%的年度超额收益率,市值加权的CIR多空投资组合获得了13.5%的年度超额收益率,且无论何种加权方式,投资组合的收益率从CIR最低组到CIR最高组单调递增。

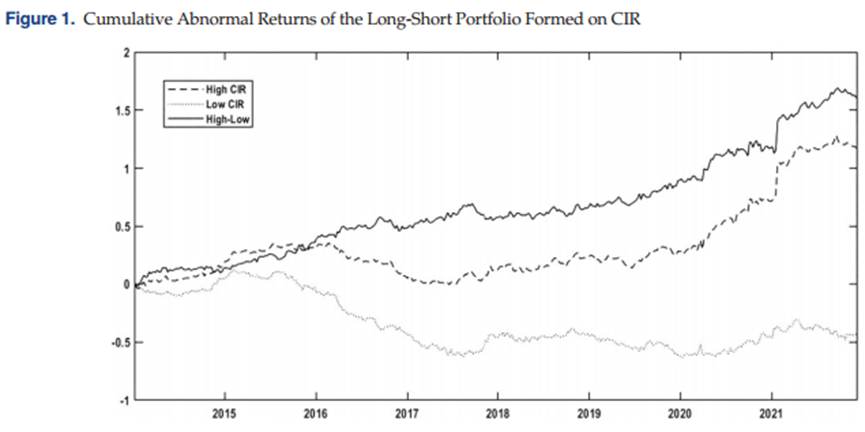

为了研究投资组合随时间变化的表现,绘制了每周高CIR组、低CIR组以及多空投资组合的等权重累计超额收益率。超额收益率是以六因子模型计算得出的,包括Fama and French(2015)的五因子和动量因子(Momentum)。从2014年1月到2021年12月,多空投资组合的累计超额收益率随时间的推移稳步上升,样本期内收益率达148%。

(二)多变量投资组合分析

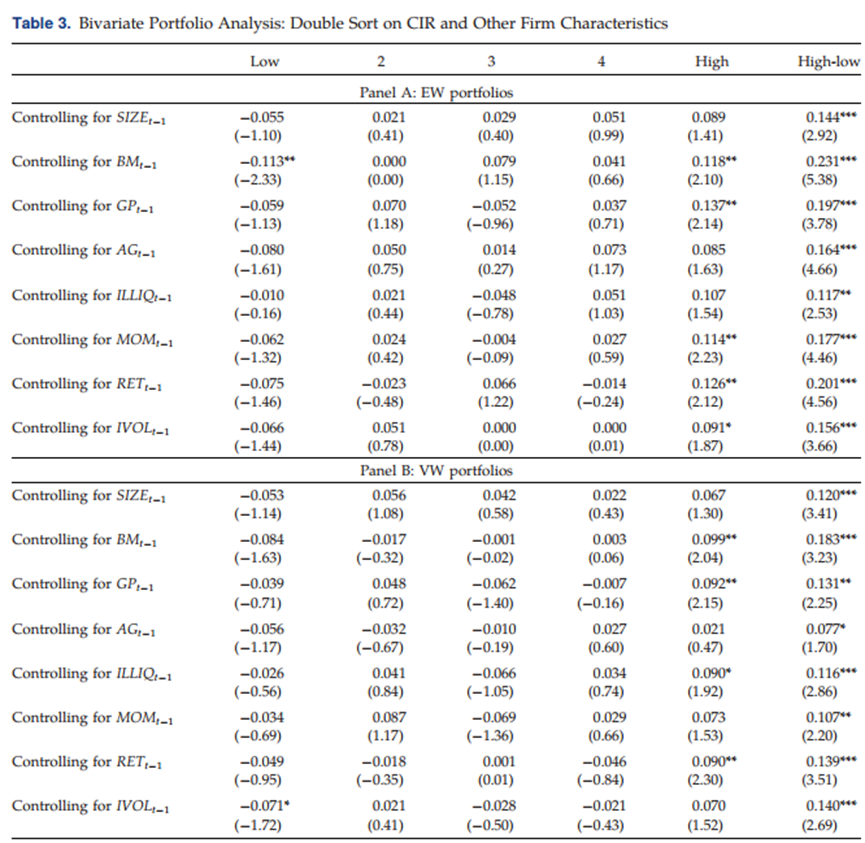

为了控制企业特征对于结果的影响,本文控制了公司市值、账面市值比、净利润率、资产增长率、股票非流动性、中期价格动量、短期价格反转和特质波动率等公司特征。在控制公司特征后,根据CIR值分组的多空投资组合依然能够获取正的超额收益率。

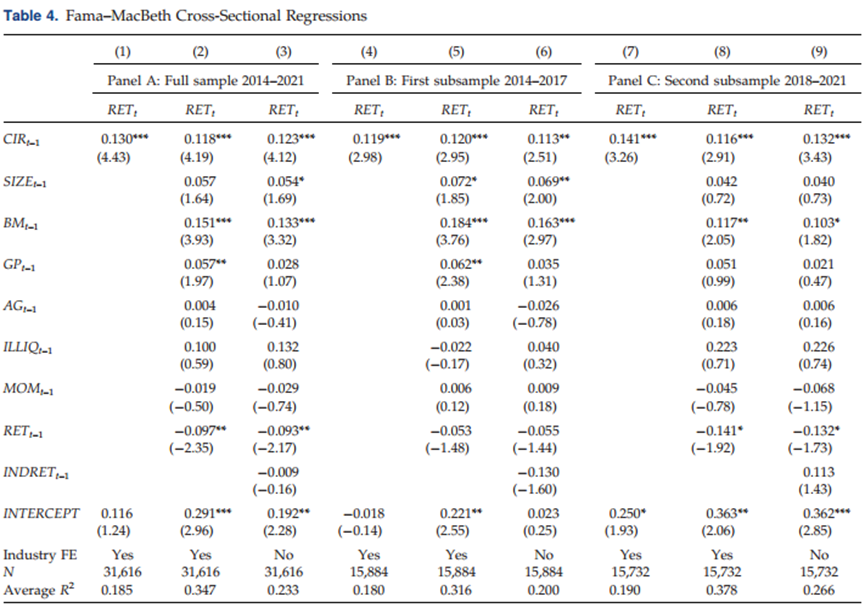

(三)Fama-MacBeth截面回归

根据基于云层情况的信息风险以及其他企业特征,进行Fama-MacBeth检验进行回归分析,回归方程如下:

回归结果可以发现,CIR的回归系数均显著为正,表明基于云层情况的信息风险与后续一周的股票收益率之间存在正相关的预测关系。在控制了其他企业特征之后,这种正相关关系仍然显著。进一步将整个样本分为两个子样本,可以发现,CIR在两个子样本中的回归系数都显著为正。而且,CIR的预测能力在更近的子样本(2018—2021)中略有增加,这可能是由于近年来的技术进步。卫星成像和计算算法方面的技术进步使得资深投资者能够获取高质量的卫星图像数据,并且能够更好地处理这些数据,从而获得关于零售企业更精确的信息。这种影响会加剧市场中资深投资者和普通投资者之间的信息不对称。

(四)安慰剂检验

为了结果的稳健性,进行以下安慰剂检验。

首先,使用在夜间获取的基于云层情况的衡量指标,来检验信息不对称对定价的影响。识别单个车辆需要分辨率小于一米的图像,而这只能从光学卫星传感器获取。由于光学卫星利用反射的太阳光成像,在夜间无法获得高分辨率的卫星图像。本文计算夜间基于云层情况的信息风险指标作为自变量重新回归。回归结果发现夜间云量与未来股票收益率之间不存在显著关系。即使控制了夜间云层覆盖情况,日间基于云层情况的信息风险(CIR)系数的符号和显著水平仍然保持一致。

其次,为了探究云层覆盖对于定价的真实效果,研究了在2004年至2013年早期阶段云层覆盖的预测表现。因为MODIS云掩膜产品在2003年开始同时提供来自卫星的数据。在这个样本期内,CIR衡量指标无法预测收益率。CIR衡量指标在早期样本期(2004-2013年)和后期样本期(2014-2021年)对收益率预测能力的差异提供了证据。

04

云层遮挡与信息不对称

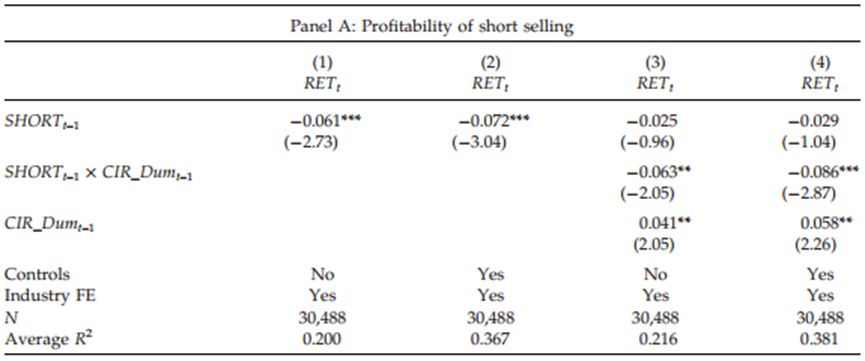

(一)股票收益率、卖空与基于云层的信息风险

获取和处理卫星数据的高成本限制了人们从这些数据中获取见解的途径。卫星图像为能够获取这些数据的资深投资者提供了有利可图的交易机会。因此,在卫星数据可用的晴天,这些知情交易者的交易应该会更有利可图。有大量证据表明,卖空投资者比其他交易者具有信息优势。Katona et al.(2024)证实了卫星图像作为一种私人信息的重要作用,并发现卫星数据的可用性导致了更具信息优势的卖空活动。回归结果可以发现,卖空对于未来回报收益率的回归系数显著为负。另外,在信息风险较高的企业中,卖空行为会进一步降低企业未来的回报收益率。

(二)股票收益率与盈余公告前的基于云层的信息风险

由于盈利公告所提供的信息对于普通投资者来说是新信息,但对于资深投资者而言却是已知信息,所以信息不对称通常在盈利公告发布前更为明显,而在公告发布后的时期会显著降低。本文分析了盈利公告前后云层覆盖对资产定价的影响,以进一步验证基于云层情况的信息风险(CIR)捕捉信息不对称的能力。卫星图像的可获取性使资深投资者在企业发布盈利公告之前就拥有了私人信息。因此,由于投资者获取卫星数据的机会不均等所导致的信息不对称,在盈利公告发布前夕应该更为严重。

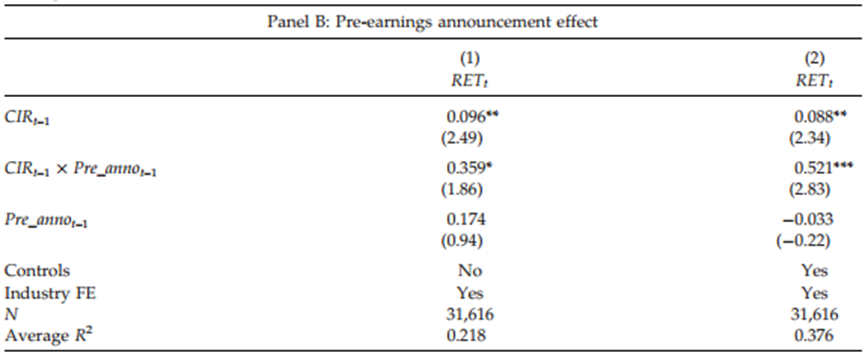

(三)CIR与信息不对称:来自停车场车流量卫星数据的证据

云层覆盖与信息不对称之间的联系依赖于一个重要前提:在多云的日子里,由于难以使用卫星图像获取停车场的车流量数据,相关零售门店销售额估计的准确性会降低,导致资深投资者与其他投资者之间的信息不对称程度减小。因此,本文通过企业停车场车流数据来检验上述假设。

首先,本文证明了云层状况会显著影响基于卫星图像的停车场车流量数据的可获取性。当某一门店位置上方的云层覆盖度较高时,卫星拍摄到能够提供停车场车流量信息的清晰图像的可能性就会降低。将停车场车流量的月度观测数据对门店层面的平均月度基于云层情况的信息风险(CIR)进行回归分析。

其次,本文证明了在云层覆盖度较高时,企业层面的车流量增长对同季度销售额增长的预测能力会降低。高云层覆盖不仅会降低停车场车流量数据的可获取性,还会增加企业层面车流量增长信息中的噪音。

05

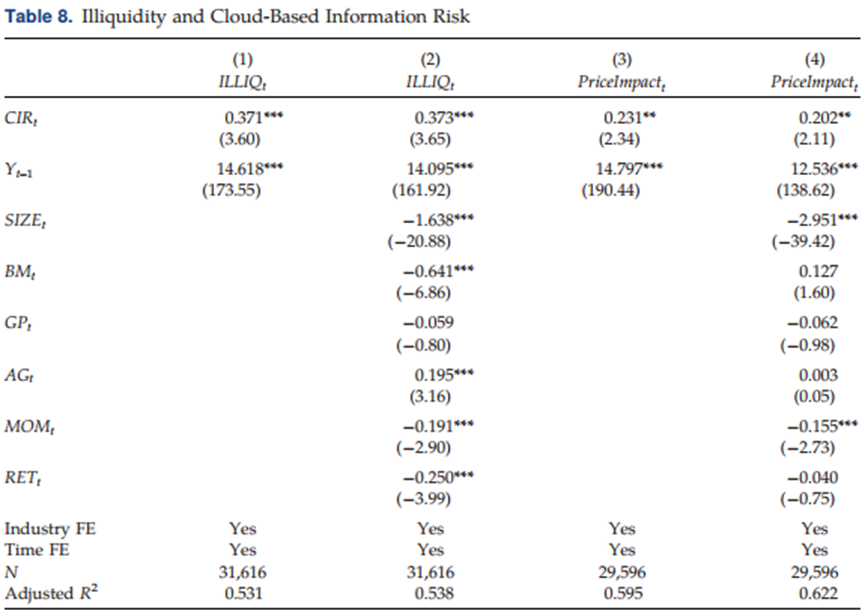

经济机制:股票流动性

基于云层情况的信息风险(CIR)所衡量的信息不对称会影响信息定价效率。Lambert et al.(2012)和Lambert and Verrecchia(2015)都发现,知情投资者和不知情投资者之间的信息不对称与市场流动性不足呈正相关关系。此外,拥有交易时机决定权的流动性交易者可以在信息风险较高的日子减少交易,以避免预期的交易损失。但由于投资者获取卫星数据的机会不均等而导致信息不对称加剧时,市场流动性会下降,风险溢价则会上升。

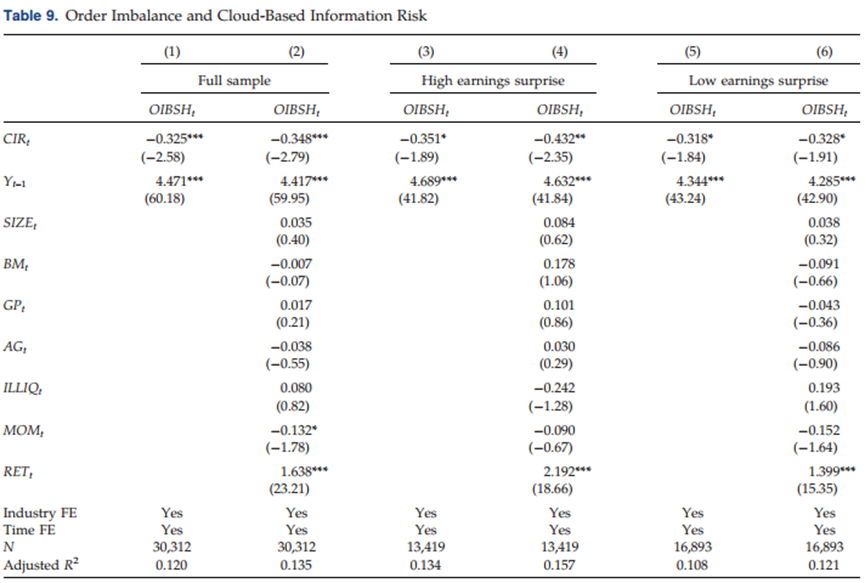

Levi and Zhang(2015)发现在高信息风险情况下,买入和卖出交易量的下降是不对称的。因为流动性交易者在盈利公告发布前会减少买入,而非卖出。交易活动出现这种不对称的下降,是因为流动性投资者在减少卖出方面的灵活性比减少买入的灵活性要小。本文试图验证当处于高信息不对称环境,流动性买入的减少幅度是否大于流动性卖出的减少幅度。构建订单不平衡指标(OIBSH),定义为买方发起的买入股票数量减去卖方发起的卖出股票数量,再除以总交易股票数量。当信息不对称程度较高(CIR)时,流动性交易者减少买入的幅度要大于减少卖出的幅度。

06

额外分析

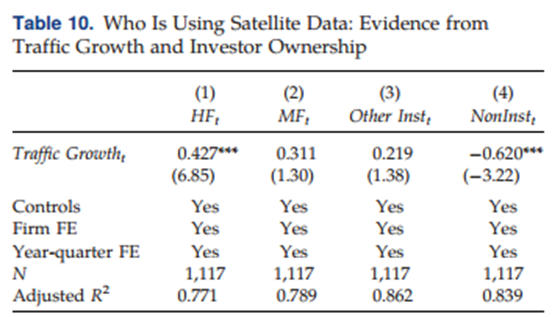

(一)哪些投资者使用卫星数据?

在前面的分析中,由于获取和处理成本高昂,通常只有资深投资者能够获取卫星图像数据,而对冲基金是卫星数据供应商的主要客户群体(Katona et al.,2024)。其他机构投资者,如共同基金和金融分析师,由于多种原因尚未广泛采用卫星数据。对于个人散户投资者而言,鉴于他们资源和能力有限,要利用卫星数据就更是难上加难了。资深投资者,尤其是对冲基金,会积极利用卫星数据中包含的有用信息来调整其股票持仓,而其他机构投资者通常不会利用卫星数据的优势。个人散户投资者处于最严重的信息劣势地位,他们的持仓调整方向与对冲基金的相反。

(二)系统性信息风险与特质性信息风险

从理论角度来看,无论是资产定价模型(CAPM)还是跨期资产定价模型(ICAPM),都假定投资者拥有完备的信息集合。由于投资者之间不存在信息不对称,在这些模型中也就不存在系统性或特质性的信息风险。但在现实情况下,就需要引入投资者间的信息不对称,此时信息风险就应被视作一个额外的风险因素,并要求正的风险溢价。当资产数量有限时,有关资产收益特质性风险的私有信号包含着重要的信息,且这些信息无法通过分散投资而消除。只有当资产数量趋于无穷大时,关于特质风险的私有信号才能随着信号数量的增加而被充分分散和消除。

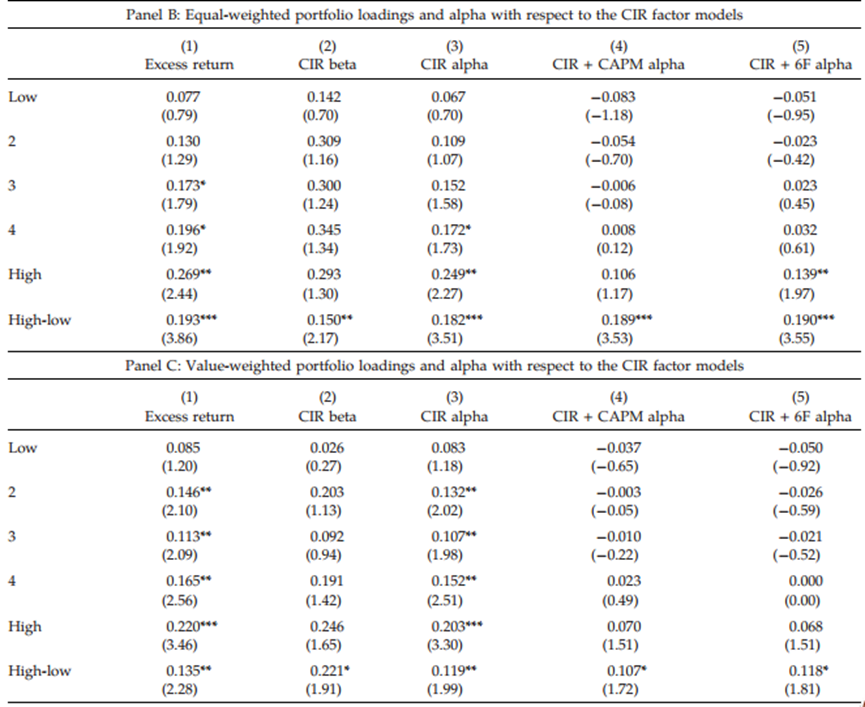

基于云层情况的信息风险(CIR)与预期收益率之间的正相关关系,可能是由系统性信息风险敞口、特质性信息风险敞口,或者是这两者共同作用所驱动的。为了理清系统性信息风险和特质性信息风险的影响,以类似于Fama and French(1993)构建价值因子的方法,构建了一个基于云层情况的信息风险因子,即CIR因子。然后,我们研究了按CIR进行分类的各个投资组合对CIR因子的暴露程度。CIR与预期股票收益率之间的正相关关系,在很大程度上实际上是由特质性信息风险敞口所驱动的。

推文作者:

王玺,东北财经大学金融科技学院副教授,邮箱:

Abstract

Satellite images of the parking lots of U.S. retail firms provide information about the firms’ future earnings, and the limited access to these images produces information asymmetry between sophisticated and unsophisticated investors. We construct a cloud-based information risk (CIR) measure to capture this satellite information risk and investigate its asset pricing performance. We find that CIR positively predicts future stock returns of retail firms in the cross-section and that the predictability cannot be explained by weather reasons. We provide evidence that CIR indeed captures the information asymmetry among investors. The profitability of short selling is more pronounced on clear days. The return predictability of CIR is more pronounced in preannouncement periods. During cloudy days, parking lot traffic data from satellite images are harder to obtain, and the retail store sales estimated using parking lot data are noisier. We further show that high CIR is associated with low liquidity and that the decrease in liquidity purchases is greater than the decrease in liquidity sales. Our empirical analyses suggest that information asymmetry is priced and that CIR affects equity premiums through the liquidity channel, which are consistent with the theoretical predictions from a noisy rational expectations equilibrium model under imperfect competition.

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}