图片来源:GPT-4

原文信息:Kankanhalli, G., Kwan, A., & Merkley, K. (2024). The paradox of innovation nondisclosure: Evidence from licensing contracts. American Economic Journal: Applied Economics, 16(4), 220-256.

01

引言

时代发展的大背景

在当今快速变化的全球经济中,创新已成为企业获取竞争优势的关键因素。然而,创新活动的信息管理对企业来说是一个复杂的问题。一方面,企业需要向潜在投资者展示其创新成果,以吸引必要的资金支持;另一方面,过多的信息披露可能会削弱企业的市场地位,因为敏感的技术细节可能会被竞争对手利用。这种困境在经济学中被称为“创新非披露的悖论”。

随着资本市场的发展和知识产权保护意识的提高,创新企业在披露与保密之间的权衡变得更加微妙。尽管理论研究表明,即使在不完全披露的情况下,投资者也可能理解企业的动机并愿意提供资金,但现实世界中这种权衡如何发挥作用,却鲜有实证研究能够明确说明。

本文通过研究美国上市公司披露的知识产权许可协议,提供了一个独特的实证研究视角。这些协议通常包含了敏感的商业条款,企业可以选择对这些信息进行删除,以保护其商业秘密。本研究的核心问题是:在披露义务和资本市场需求的推动下,上市公司是否会选择隐藏有关其知识产权的关键信息?如果他们这么做了,资本市场又是如何反应的?这些问题的答案对于理解创新、资本市场和知识产权保护之间的复杂关系至关重要。

Research Gap

在创新与企业融资领域,尽管已有大量文献研究了信息披露对资本市场的影响,但关于创新企业如何在保护知识产权与向投资者披露关键信息之间找到平衡点的研究相对较少。尽管理论工作提出了创新企业面临的信息披露困境,但实证研究却难以开展,因为缺乏合适的数据来测试这些理论。特别是,很少有研究能够观察到企业同时披露和未披露的信息,这对于理解企业如何在创新保护与透明度之间权衡至关重要。

此外,尽管有研究表明,市场可能会对创新企业的非披露行为做出积极反应,但这些研究往往局限于特定行业或市场,缺乏对不同市场环境和企业类型之间差异的深入分析。此外,现有文献对于非披露行为如何影响企业未来的创新活动和战略,以及这种影响如何随时间而变化的研究也不充分。

因此,本文旨在填补这一研究空白,通过对数千份知识产权许可协议的分析,本文揭示了企业如何根据自身的知识产权价值和市场竞争状况来调整其信息披露策略。研究发现,拥有高价值知识产权的企业更倾向于删减信息,而市场对这种行为的反应是积极的,这表明非披露可以作为知识产权价值的一个信号。

本文的主要贡献

本文通过深入分析美国上市公司的知识产权(IP)许可协议,探讨了创新非披露的悖论及其对资本市场和企业创新行为的影响。本研究的主要创新点可以概括为以下几点:

(1)首先,本文利用了一个独特的数据集——美国上市公司披露的知识产权(IP)许可协议,特别是那些内容被删减的协议。这种新颖的实证研究设置使我们能够观察到企业如何在披露要求和资本市场压力下做出信息披露决策。

(2)其次,本文通过手工分类删减过的信息,细致地分析了企业选择隐藏的具体信息类型,包括知识产权、支付条款和产品市场应用等。这种细致的分析使我们能够将企业对知识产权的保护策略与其资本市场的反应联系起来。

(3)进一步地,本文揭示了市场对企业删减行为的反应,发现市场对删减知识产权信息的反应是积极的。这与理论预测相符,即非披露行为可能被视为一个信号,表明企业拥有更有价值知识产权。

(4)本文还探讨了企业删减决策与其后续创新活动之间的关系,发现删减知识产权信息的企业在后续时期内增加了研发支出和专利申请,表明删减行为可能有助于保护企业的创新活动免受竞争对手的侵害。

(5)最后,本文通过一系列稳健性检验,排除了可能的替代解释,增强了我们对企业删减行为作为知识产权价值信号功能的理解,并探讨了不同类型投资者对这一信号反应的差异。

数据

02

本文研究所使用的数据来源和处理方法主要包括以下几个方面:

1. 知识产权(IP)许可协议数据

本文的主要数据来源是RoyaltyStat数据库,该数据库专注于收集和分析全球范围内的知识产权(IP)许可协议。这些数据主要通过分析美国上市公司向美国证券交易委员会(SEC)提交的披露文件来获取。

数据集涵盖了1996年至2017年间的近4,000个IP许可协议,包括了许可协议的详细内容,如合同条款、涉及的IP(通常是专利)、许可费率、额外支付条款以及产品市场应用等。

数据集还包括了部分被删除的协议内容,即所谓的“删减内容”,这些内容通常涉及敏感的商业信息或战略性知识产权。

2. 删减内容的手工分类

对于样本中的1,050个删减过的许可协议,本文通过手工分类的方式,详细分析了企业选择隐藏的具体信息类型,包括关于许可的IP、支付条款和产品市场应用的信息。

手工分类的过程涉及仔细阅读和分析每个协议的文本,以确定哪些部分被删减,并将其归类为不同的信息类型。

3. 资本市场数据

为了分析市场对删减行为的反应,本文从CRSP和Compustat数据库获取了相关公司的资本市场数据,包括股票回报率、市值、财务比率等。

此外,本文还利用Thomson Reuters的13-F数据库来获取机构投资者的持股信息。

4. 数据验证和一致性检查

为了确保数据的准确性和一致性,本文对RoyaltyStat数据库中的信息进行了验证,特别是与SEC的披露文件进行了对比。

对手工分类的删减内容进行了双重检查,以确保分类的准确性。

5. 行业和市场竞争力数据

本文还从多个来源获取了行业分类和市场竞争力的数据,包括Fama-French行业分类和Hoberg, Phillips, and Prabhala (2014)的产品市场竞争度量指标。

03

实证方法与结果

(1)实证方法

首先探讨了企业决定删减许可协议、决定删减某些类型信息的决定因素。具体的估计方程如下:

其中,在公式(2)中,各字母代表的具体含义如下:

•  :这是一个二元变量,如果第 i个许可协议由第 j个公司在第t年的第k个技术行业中包含至少一项删减,则该变量取值为1,否则为0。

:这是一个二元变量,如果第 i个许可协议由第 j个公司在第t年的第k个技术行业中包含至少一项删减,则该变量取值为1,否则为0。

•  :这是第i个许可协议中涉及的专利数量的自然对数,用于衡量知识产权(IP)的价值。

:这是第i个许可协议中涉及的专利数量的自然对数,用于衡量知识产权(IP)的价值。

• :这是公司j在年份t-1的产品市场竞争度量指标,反映了公司面临的产品市场竞争程度。

:这是公司j在年份t-1的产品市场竞争度量指标,反映了公司面临的产品市场竞争程度。

•  :这是一个向量,包含了公司和许可协议层面的控制变量,如公司规模、市场价值、杠杆率、研发支出等。

:这是一个向量,包含了公司和许可协议层面的控制变量,如公司规模、市场价值、杠杆率、研发支出等。

•  :这是年份固定效应,用于控制所有公司在特定年份可能共同经历的时间特定因素。

:这是年份固定效应,用于控制所有公司在特定年份可能共同经历的时间特定因素。

• :这是公司固定效应,用于控制不同公司之间的不可观测异质性。

:这是公司固定效应,用于控制不同公司之间的不可观测异质性。

•  :这是技术行业与年份的交互固定效应,用于控制不同技术行业在特定年份可能共同经历的行业特定和时间特定因素。

:这是技术行业与年份的交互固定效应,用于控制不同技术行业在特定年份可能共同经历的行业特定和时间特定因素。

•  :这是误差项,包含了模型中未观测到的随机因素。

:这是误差项,包含了模型中未观测到的随机因素。

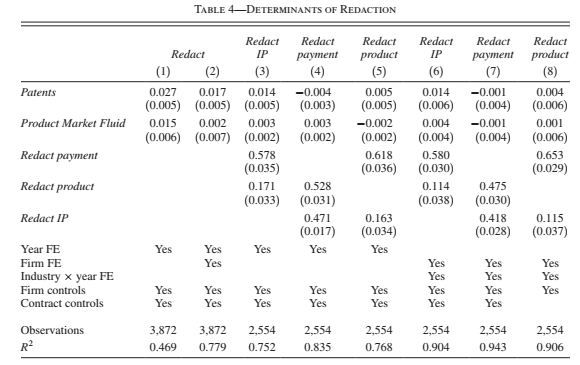

(2)基准结果

表4的第1-2列展示了方程(2)的基线估计结果,其中Redact的系数估计值为正且在统计上显著(p < 0.01)。具体而言,Patents的增加一个标准差与许可协议中删减行为的可能性显著增加有关。在第2列中,添加了公司固定效应和年份固定效应,以控制不随时间变化的公司特定因素和所有公司共同经历的年度影响。Patents系数的稳健估计表明,知识产权价值与删减行为之间存在正向关联。

第3-4列进一步探讨了产品市场竞争对删减行为的影响。Product Market Fluid的系数也为正且统计上显著,表明在面临更强产品市场竞争时,公司更倾向于删减其许可协议中的信息。这一发现与理论框架相一致,即公司在竞争压力大的市场中更倾向于保密其知识产权信息。

第5-6列将样本限制在包含专利的许可协议上,并引入了Patents与Redact的交乘项。Redact与Patents交乘项的系数估计为正且显著,表明当协议包含更多专利时,Redact对删减行为的影响更大。这表明公司可能根据自身专利的价值和数量来调整其删减决策。

第7-8列则进一步区分了删减行为的不同类型,分别估计了Redact IP、Redact payment和Redact product的系数。结果显示,Redact IP的系数为正且显著,而Redact payment和Redact product的系数不显著。这表明在删减行为中,对知识产权信息的删减对市场反应尤为重要。

总体而言,表4的结果表明,公司根据自身知识产权的价值和市场竞争状况来决定是否删减其许可协议中的信息,且删减知识产权信息的行为与市场反应正向相关。

更多讨论分析

04

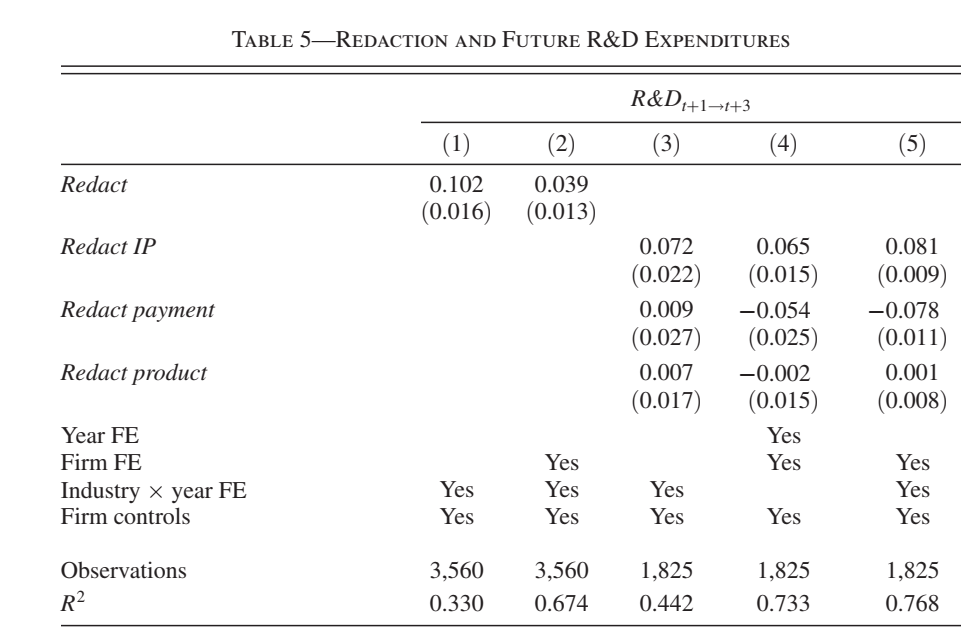

(1)删减行为与公司未来研发支出

表5探讨了在未来三年内,公司对研发支出的累积与合同中信息的删减(Redaction)之间的关系。结果显示,公司在选择删减信息的许可合同后,其未来的研发支出显著增加,特别是知识产权(IP)删减对未来研发支出的提升作用尤为明显。

具体来说:1. 整体删减的影响:第1列显示,选择删减的公司在未来三年内的研发支出增加了大约25%,表明删减策略与后续创新投入有正相关性。2. 知识产权删减的影响:第3至5列进一步细分了删减信息的类型,结果表明,知识产权(IP)的删减对研发支出增加的影响最大,其他如支付条款和产品条款的删减则没有显著影响。

结果表明,企业通过删减许可合同中的知识产权信息,能够更好地保护其技术优势,进而增加研发投入来持续进行创新。

(2)删减行为与公司未来产出

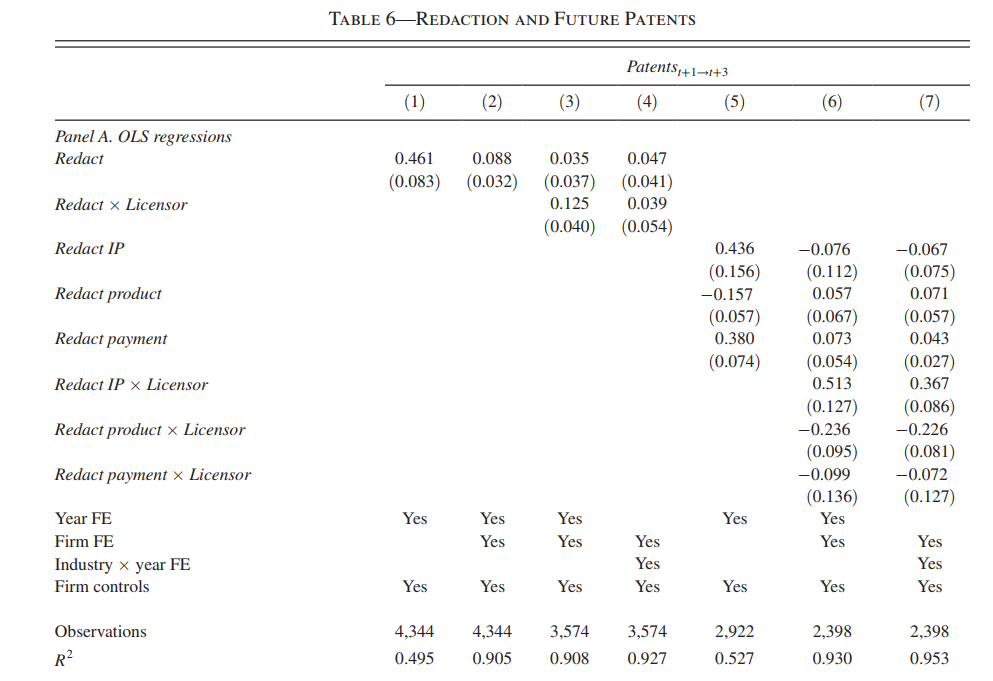

表6的结果主要解释了删减(Redaction)与未来创新产出之间的关系,具体表现为未来专利活动的增加。

1. 整体删减的影响:表6A中,删减行为与未来专利申请显著正相关。这表明,选择对许可合同进行删减的公司,其后续的专利活动增加。

2. 许可方与被许可方的区别:许可方的删减行为与专利申请呈现更强的正向关联。许可方通常拥有更具创新性的知识产权,因此其删减行为能更好地保护后续创新活动 。

3. IP删减的影响:IP相关条款的删减对专利活动的增加影响最为显著,这表明专注于知识产权的删减行为尤其能够促进未来的创新产出。

表6的结果进一步证明了删减行为有助于企业保护其创新能力,并在未来专利活动中获得更好的表现,特别是与知识产权相关的删减对创新产出的促进作用最为明显。

(3)合同披露与市场回报

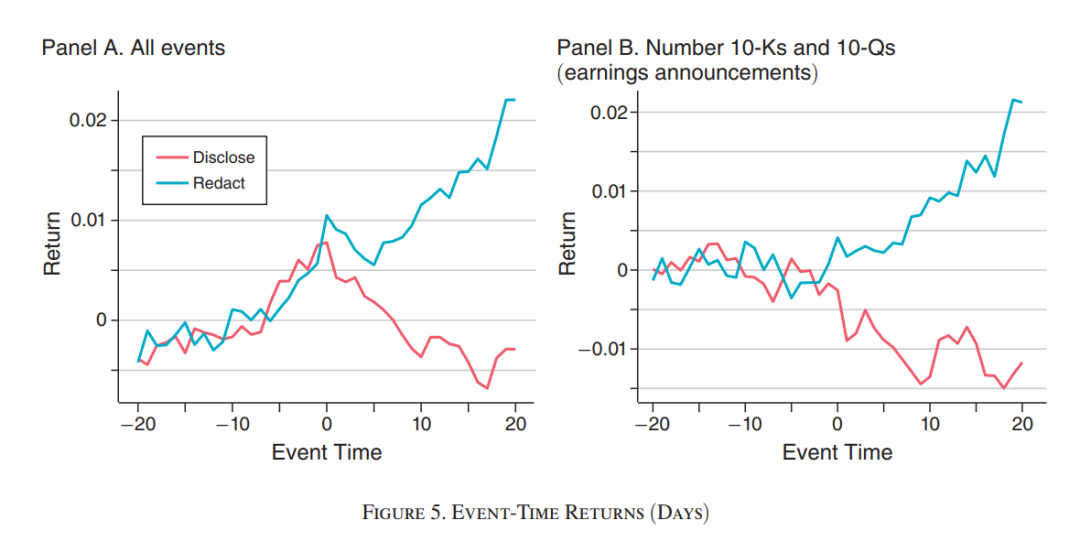

图5展示了公司在提交包含许可合同的披露文件前后,股市的累计收益变化情况。

1. Panel A 展示了所有事件的平均累计收益情况。蓝线代表包含信息删减的许可合同,红线代表完全披露的合同。结果显示,在事件发生之前(约-20天到0天),两种合同的累计收益几乎没有差异。事件发生后(即合同披露后),蓝线代表的删减合同累计收益开始上升,并在20天后与红线形成显著差距。这说明信息删减的合同在市场中表现更好,投资者可能对这些合同的未来创新潜力有更积极的预期。

2. Panel B 主要关注那些与公司季度报告(10-K或10-Q)同步披露的合同。结果显示,同样的趋势在这些情况下也存在:删减合同的累计收益比完全披露的合同有更显著的增长。

图5表明信息删减行为在市场中被视为积极信号,投资者认为这些公司未来可能会有更强的创新表现,因此在合同披露后,删减合同的公司股价获得了更高的市场回报。

表7的结果主要分析了删减(Redaction)与未来市场回报之间的关系,具体考察了公司在提交许可合同后的21天内的累计收益变化情况。

1. 总体删减的影响:表7显示,整体删减行为与市场调整后的回报呈现显著正相关。这表明在提交包含删减的合同后,公司股票在接下来的21天内的市场回报显著增加。

2. 知识产权删减的影响:特别是涉及知识产权(IP)的删减行为,表现出对未来回报的最强正向影响。IP相关删减的公司获得的市场回报高于那些未进行删减或删减其他条款的公司。这表明,市场对知识产权信息的隐匿视为公司未来创新能力和知识资产价值的积极信号,投资者因此做出正面的市场反应。

3. 其他条款的删减影响:相比之下,支付条款和产品条款的删减对未来市场回报的影响不显著,甚至在某些模型中呈负相关。这可能表明市场并不认为这些条款的隐匿与公司的创新价值有强烈关联。

05

结论

结论可以总结为以下几点:

1. 信息删减的策略性使用:企业尤其是那些拥有高价值知识产权(IP)的公司,在公开许可合同时更倾向于选择删减与创新相关的信息。删减行为主要发生在竞争激烈的市场环境下,公司通过隐匿关键信息保护自身的创新优势。

2. 未来创新的积极影响:删减行为不仅帮助公司保护现有的创新成果,还与未来更高的研发投入和创新产出(如专利活动)密切相关。公司通过这种方式隐藏即将开展的创新活动,防止竞争对手的快速进入,从而获得更好的创新表现。

3. 资本市场的积极反应:市场对企业的删减行为,尤其是与知识产权相关的删减,作出正面的反应。投资者将删减视为企业正在进行高价值创新的信号,导致这些企业在披露删减合同后,股票价格表现优于那些没有进行删减的企业。

4. 删减行为的长期收益:研究发现,删减行为不仅对短期股市表现有积极影响,还推动了公司未来的创新努力和市场回报。这表明,企业通过删减合同中的关键信息,能够更好地平衡创新透明度与竞争保密性之间的矛盾,从而在长期内受益。

Abstract

Innovative firms must trade off disclosing to investors and maintaining secrecy from competitors. We study this trade-off in a sample of IP licenses mandatorily disclosed by US public firms, whose contents can be temporarily redacted. Hand classifying the redacted information, we find that firms with valuable IP in competitive markets redact IP information more often. Markets react positively to the redaction of IP information, consistent with theoretical predictions rationalizing a separating equilibrium in which nondisclosure signals more valuable IP. Our results suggest that credible nondisclosure partially resolves information frictions for innovative public firms when facilitated by sophisticated investors.

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}