原文信息

Tax avoidance as an R&D subsidy: the use of cost sharing agreements by US multinationals, NBER working paper, 2025

原文DOI: 10.3386/w33805

01

引言

本文研究了美国跨国公司如何利用成本分摊协议(CSAs)来进行避税。自20世纪90年代末以来,税收筹划进入 “黄金时代”。跨国公司利用各种避税策略,合法地减少其在国内和国际上的税收负担。美国拥有许多大型跨国公司,美国税法在这些避税策略中起到了关键作用。2005年,美国税务法院的一项意外裁决允许拥有成本分摊协议的跨国公司将员工股票期权补偿成本(ESOs)排除在CSAs之外,从而使这些公司能够将原本与异地低税率子公司共享的成本全部分配给美国母公司。通过研究跨国公司对这一裁决的反应,文章揭示了企业如何利用税收政策的变化来优化其税务规划策略。现有研究主要关注从高税国家向低税国家进行的利润转移,本文则探讨了一种独特的避税机制:从低税国家向高税国家的成本转移。

02

研究背景

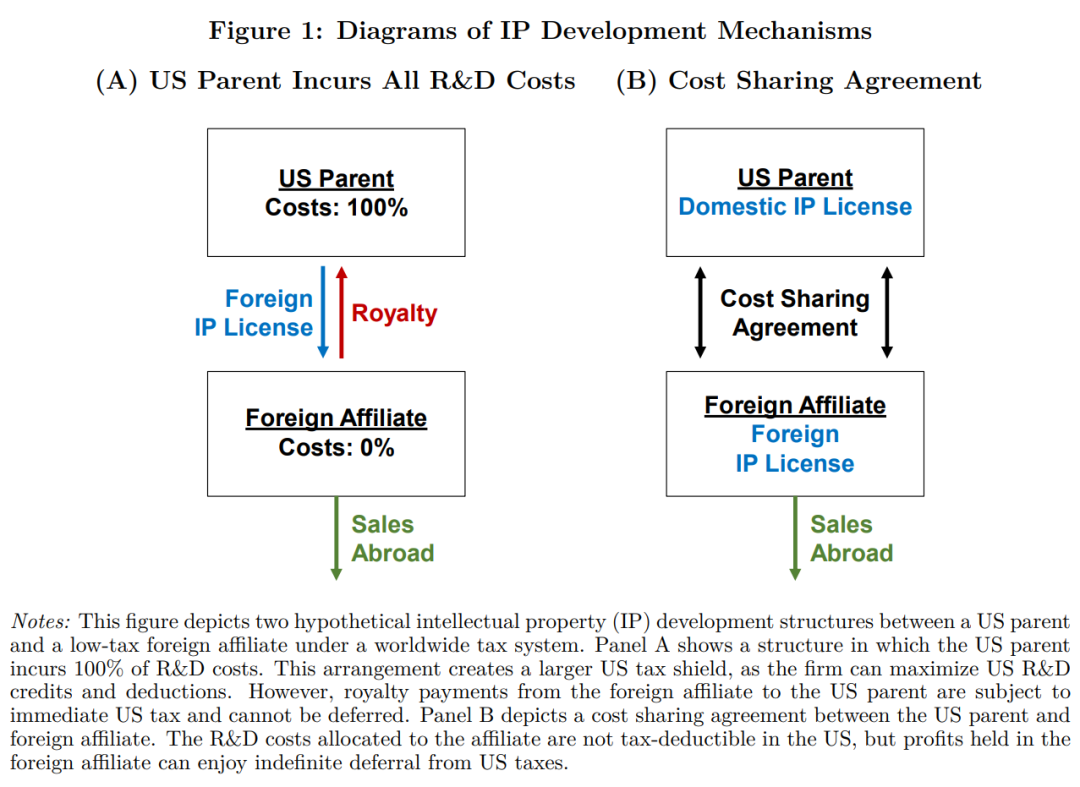

图1展示了美国两种不同的税务安排方式,Panel(A)展示的是美国母公司承担所有研发费用。这种方式让公司可以在美国最大化研发税收优惠,因为所有费用可以税前扣除。但是,外国子公司赚的钱如果以特许权使用费形式返回美国,就要立即缴税,不能推迟。Panel(B)展示的是美国母公司和外国子公司之间达成成本分摊协议。外国子公司负责在国外销售产品,并拥有相关的知识产权。这种方式短期内美国公司可能税费高些,因为分给外国子公司的研发费用不能在美国扣税。但是,外国子公司可以将销售收入存于国外,推迟交美国税。简单来说,成本分摊协议帮助公司在不同国家之间合理安排收入和费用,以减轻税收负担。

员工股票期权(ESO)作为一种员工补偿方式,在1995年的税务法规中处理不明确。由于ESO在20世纪80年代和90年代初并不普遍,许多公司没有将这些费用报告为税务成本。ESO通常用于补偿研发部门的员工,是公司税务规划的重要工具。

这篇文章中涉及两个关键法律案件。首先是2005年的Xilinx v.Commissioner案,Xilinx公司在与其爱尔兰子公司共享研发工作时排除了ESO成本,从而享受了美国的税收扣除。税务法院裁定ESO成本不需在CSAs中分摊给外国子公司,这使得公司在美国可以享受更多的税收优惠,并促使其他公司效仿。尽管2003年修正案试图澄清1995年的法规,明确规定ESO成本应在CSAs中处理,但这一法律挑战的结果并不明确。随后在2020年的Altera Corp. v. Commissioner案中,税务机关的胜诉最终要求这些成本必须在CSAs中分摊,最高法院的裁决支持了税务机关的观点。随着Xilinx裁决后的影响,许多美国跨国公司通过夸大国内成本来减少税收,尤其是利用ESO作为主要手段。法规的不确定性促使公司在税务规划中不断调整策略,以最大化税收优惠。这种环境促使公司在国际业务结构中寻找机会,利用ESO的技术性问题来实现税务负担的优化。这篇文章揭示了跨国公司在不确定的法规环境中,即2003年到2020年期间,如何通过税务策略来减少税务负担,以及这些策略对企业税务规划的深远影响。

03

数据来源

本文使用了三种主要样本来分析美国跨国公司在成本分摊协议(CSAs)中的行为:IRS样本、WRDS样本和Residual样本。这些样本的组合使我们能够全面了解跨国公司在不同时间点和不同政策环境下的税务策略调整。

首先,IRS样本来源于国税局的企业税务申报数据,特别关注C公司在1992至2016年间的申报信息。通过国税局表格5471,我们识别出哪些跨国公司采用了CSAs。这些数据提供了关于成本分摊交易的具体信息,使我们能够直接观察公司在2008年及之后的CSAs使用情况。

其次,WRDS样本利用WRDS数据库中的SEC文件(Form 8-K和10-K)来识别公司在2008年之前是否采用了成本分摊协议。我们搜索包含“Xilinx”、“Altera”或“成本分摊”等关键词的文件,以确定公司在2005年是否开始采用CSAs。这个样本帮助我们识别那些在2005年Xilinx裁决后立即调整策略的公司。

最后,Residual样本通过短期股票市场事件研究来识别在2005年裁决后经历最高累计异常回报的跨国公司。我们将这些公司视为在2005年受到影响的CSA采用者。该样本帮助我们分析哪些公司在市场上从裁决中受益最多,并进行稳健性检验以验证结果是否被低估或夸大。

04

税务法院裁定对公司价值的影响

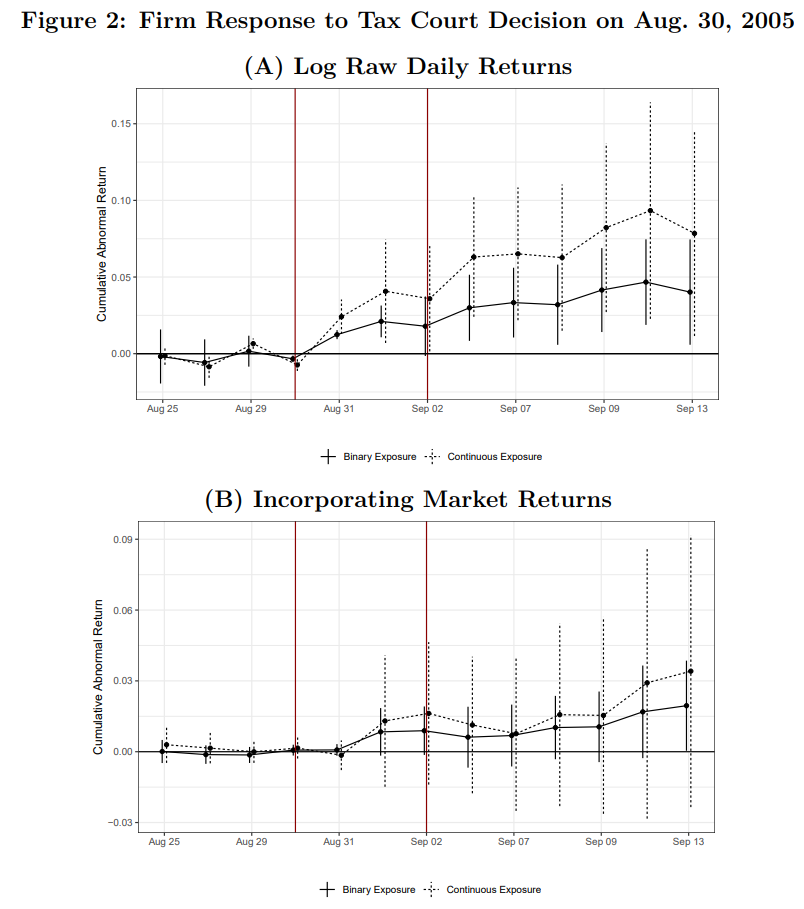

利用这些数据,我们展示跨国公司如何受到2005年Xilinx裁决带来的积极影响。首先,在本节中,我们展示了在税务法院可能阻止国税局要求将员工股票期权(ESOs)包含在成本分摊协议(CSAs)中的消息传出后,暴露的跨国公司的公司价值在短期内有所增加。这表明市场对税务法院决策带来的积极法规冲击(从公司的角度来看)赋予了显著价值。为了确定2005年8月税务法院裁决是否对CSA持有者的市场价值产生了积极影响,本文使用了一种标准的股票市场事件研究方法,估计以下关于跨国公司c在日期t有成本分摊协议的股票收益的回归:

其中是每个跨国公司的日收益取对数,代表控制变量,可以代表是否接受处理(二元变量),也可以代表处理强度(连续变量)。如果跨国公司有CSA协议,则,否则取。此外,也可以代表处理的强度变量,产生较大份额的总利润来自外国销售的公司自然在利用CSA法规创造的税务规划机会方面处于更有利的位置。因此,我们将是否有CSA协议二元变量乘以公司2004年的外国利润份额——计算为跨国公司 2004 年的外国利润除以其2004年外国和国内利润的总和,作为处理强度。

结果如图2所示,在税务法院裁决后,暴露的跨国公司的公司价值显著增长。短期内,公司价值的累计异常收益达到约5%至7.5%,表明市场赋予此法规变化显著价值。本文的分析表明,跨国公司能够通过调整税务策略来有效地响应法规变动,从而提高其市场价值。

05

税务法院裁定对研发投入的影响

在本节中,我们将证明这种将员工股票期权(ESO)补偿费用完全分配给国内母公司导致美国跨国公司增加了研发投资。这些结果表明,税务法院的决策引入了一种隐性的研发补贴,显著增加了美国跨国公司的创新活动。

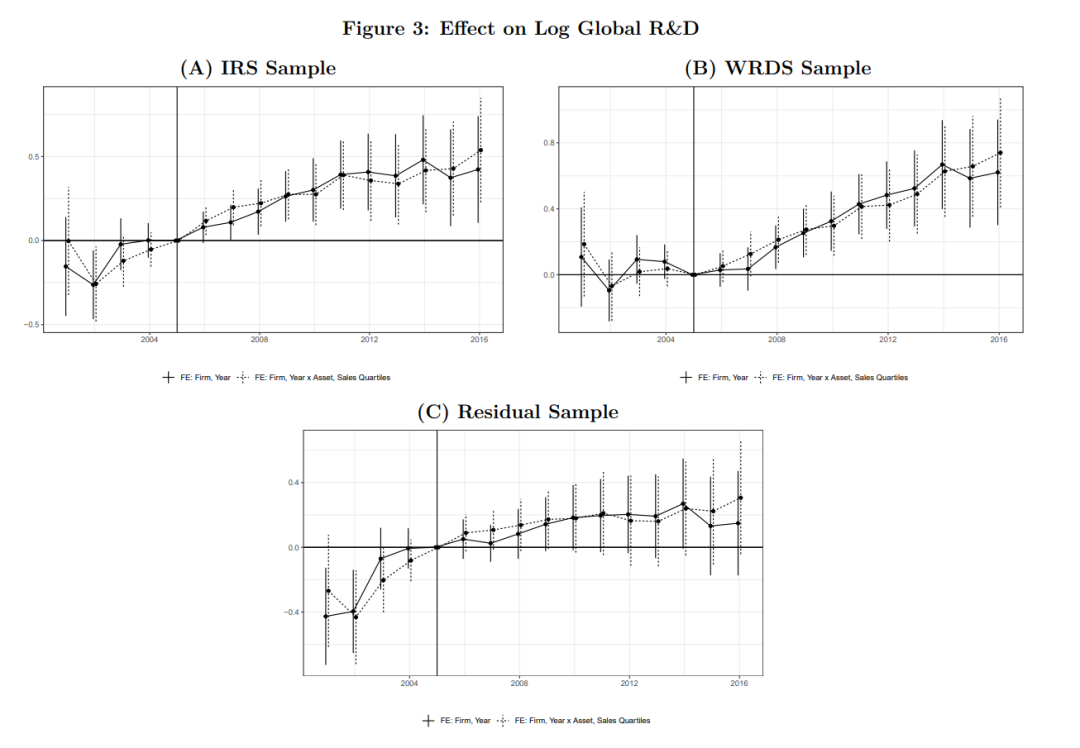

为了估计裁决对暴露跨国公司全球研发活动的影响,我们采用事件研究法:

其中 是Compustat中报告的跨国公司 在年份 的研发费用的对数, 是一个指示变量,如果跨国公司 在年份 被观察到有成本分摊协议,则等于 1。 是一个跨国公司固定效应, 是时间变化的跨国公司控制变量。

如图3所示,研究结果表明裁决后拥有CSA的跨国公司显著增加了其研发投资。具体而言,拥有CSA的公司在裁决后研发投资增加了35-39对数点。说明税务法院通过允许成本转移,引入了一种隐性研发补贴,促进了跨国公司的创新活动。此外,分析还表明不同样本中的结果一致,进一步支持该裁决对公司研发投资的积极影响。

04

税务法院裁决后的成本转移机制

本文研究结果表明跨国公司将更多研发费用分配给国内母公司降低了研发投资的纳税成本,导致研发活动增加。我们现在探索两种可能的成本转移机制。

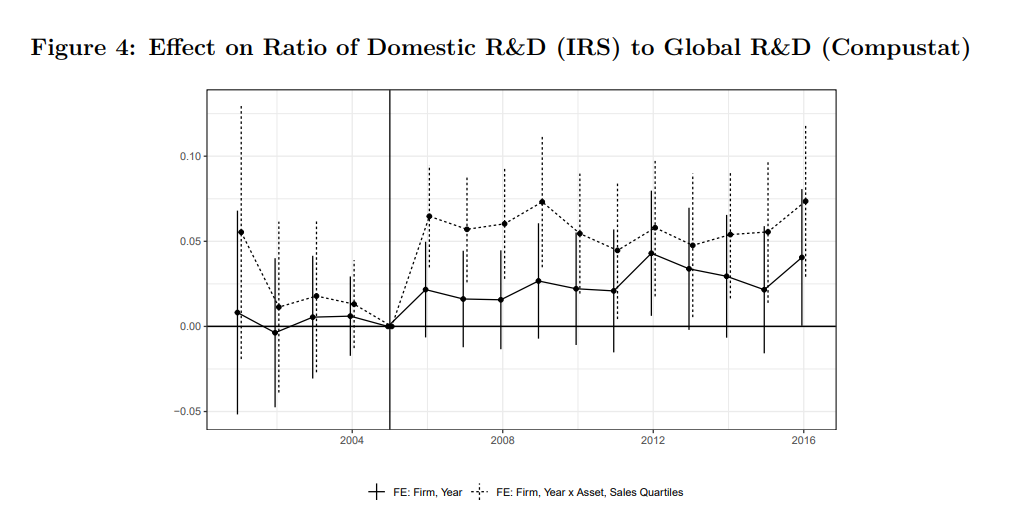

首先,跨国公司可以改变ESO费用申报的位置,将其策略性的在美国申报,以在美国申请额外的研发税收抵免和扣除,我们将其称为 “Reporting response”。

通过比较美国国内研发费用与全球研发费用的比例变化来识别“Reporting response”。研究使用国税局和Compustat的数据,分析裁决后跨国公司在美国申报的研发费用比例的变化。结果如图4所示,裁决后,暴露的跨国公司报告的国内研发费用比例显著增加,表明这些公司通过将国外子公司的研发费用转移至国内母公司来增加申报的美国研发税收抵免和扣除。这种变化被解释为一种策略性报告调整,而不是实际研发地点的变动。

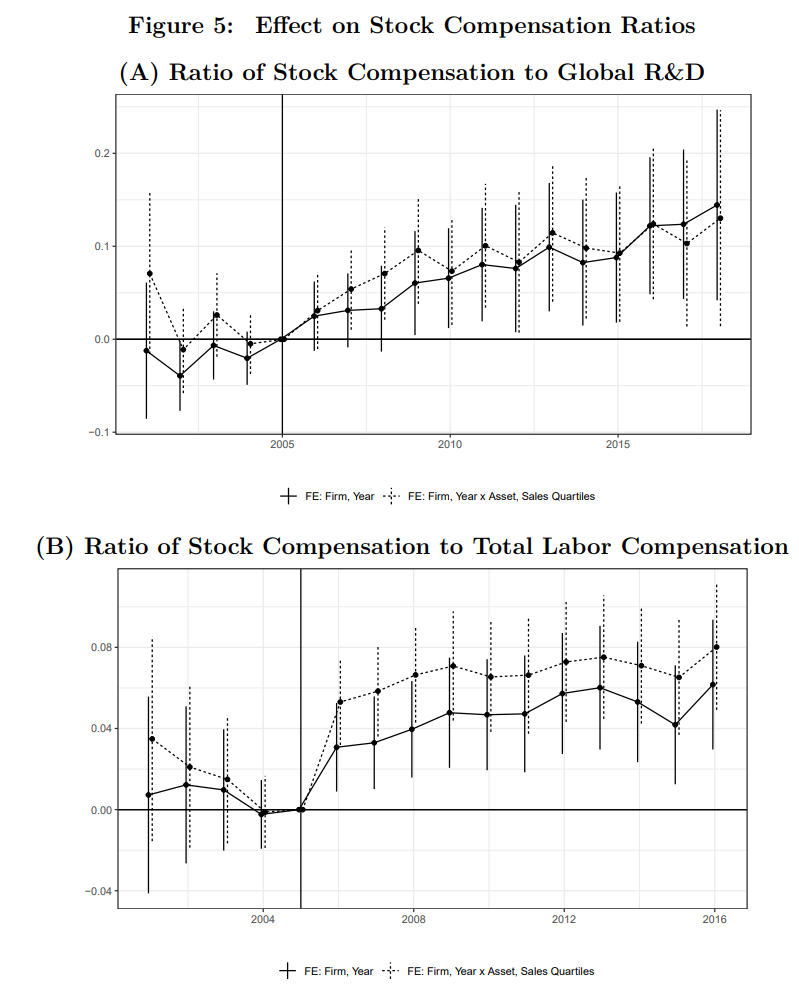

其次,跨国公司可以增加公司通过ESO支付的补偿份额,称之为“Compensation Responses”,通过分析员工股票期权(ESO)在研发支出和总劳动费用中的比例变化来识别补偿反应。研究使用国税局的数据和Compustat的数据,考察裁决后跨国公司ESO与研发和总劳动费用的比例。结果如图5所示:裁决后,ESO与研发费用以及ESO与总劳动费用的比例均有所增加,表明跨国公司调整了其员工补偿结构以增加ESO的使用。

其次,跨国公司可以增加公司通过ESO支付的补偿份额,称之为“Compensation Responses”,通过分析员工股票期权(ESO)在研发支出和总劳动费用中的比例变化来识别补偿反应。研究使用国税局的数据和Compustat的数据,考察裁决后跨国公司ESO与研发和总劳动费用的比例。结果如图5所示:裁决后,ESO与研发费用以及ESO与总劳动费用的比例均有所增加,表明跨国公司调整了其员工补偿结构以增加ESO的使用。

总体而言,通过对这两种机制的识别,研究发现Reporting response是主要的驱动因素,占据了美国母公司成本份额变化的近78%。Compensation Responses则是次要因素,尽管其在ESO使用上的变化也贡献了一定的影响。

04

研究结论

这篇文章研究了美国跨国公司如何通过税务策略来降低研发成本,从而促进创新活动。跨国公司利用成本分摊协议(CSAs)与低税率国家的外国子公司合作,以推迟美国税收。这种策略使公司能够最大化分配给美国的研发费用,从而获得更多的税收抵免。其次,2005年的税务法院裁决允许跨国公司将员工股票期权(ESO)补偿费用分配给美国母公司,降低了研发的税后成本。这个裁决增加了相关公司的市场价值,并在随后几年推动了研发投资的增长。文章还展示了跨国公司如何通过调整费用扣除地点来影响创新活动成本,表明税收政策对企业研发投资有实质性影响。此外,文章为理解企业如何利用税务策略来影响创新活动提供了新的视角,强调了成本分摊协议在企业税务规划中的重要性,并分析了企业对税务政策变化的反应。总体而言,这篇文章揭示了税务策略如何成为促进企业创新的一种隐性补贴,并强调了税务政策在企业投资决策中的重要性。

推文作者:王梦琪

Abstract

We use administrative corporate tax data from the IRS to study a particular form of tax avoidance for US multinational corporations (MNCs). This strategy relies on cost sharing agreements (CSAs), which govern joint R&D efforts conducted with foreign affiliates and allow US MNCs to shift profits by moving intellectual property abroad. We analyze an unexpected 2005 Tax Court ruling that additionally allowed MNCs with CSAs to engage in cost shifting: by excluding employee stock option compensation costs from CSAs, the ruling allowed MNCs to allocate these formerly-shared costs entirely to their US parent corporations. This in turn increased the domestic tax deduction associated with R&D expenses, generating a tax shield that lowered the after-tax cost of domestic R&D. We show that the regulatory change increased market value, R&D investment, and cost shifting margins among US MNCs with CSAs following the ruling. Our results demonstrate how tax minimization strategies can translate into real changes in innovative economic activity.

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}