图片来源:

原文信息:

Kleven, Henrik Jacobsen, Camille Landais, and Emmanuel Saez. 2013. "Taxation and International Migration of Superstars: Evidence from the European Football Market." American Economic Review, 103 (5): 1892–1924

最近欧洲杯打得如火如荼,一个月内,各路欧洲豪门将奉献51场精彩比赛,让我们这些球迷朋友实在过足了瘾。过瘾之余我突然想到之前在课堂上展示过的一篇论文,独有地研究了欧洲足球市场。觉得很是有趣,拿来与大家分享。

文章是来自LSE的学者Henrik Jacobsen Kleven, Camille Landais和来自UCB的著名公共经济学家Emmanuel Saez合作写出的《Taxation and International Migration of Superstars: Evidence from the European Football Market》,文章于2013年发表在《American Economic Review》。文章使用独特新颖的,涉及1985-2008年14个欧洲国家顶级俱乐部足球运动员信息的数据集,研究了高税率变化对高技能人才跨国流动行为的影响。

文章发现,国家内部的顶层税率变化(个税最高档次税率)具有排序效应和位移效应:排序效应即,低税率将吸引高水平运动员,致使其在足球市场中替代低水平运动员;位移效应即,对国外球员的低税率将会吸引外援,致使其在足球市场中替代本土球员。除此之外,文章也发现外援数量对外援净税率弹性更大,相比于本土球员数量对本土球员净税率弹性。为了证明这一结论,文章首先构建了一个劳动力跨国流动的基准模型,并加入了符合现实情况的刚性劳动力需求假设,通过理论推导得到了排序效应和位移效应的数学表达。此后,文章继续使用SCM合成控制法和双向固定效应模型在实证上给出了相应证据。

01

文章提出

我们可以从两个问题入手引出这篇文章的研究内容:Why we Focus on Tax-Induced International Migration? 以及 Why we Focus on Football Market?通过对这两个问题的回答,我们可以较好地了解文章的研究内容和边际贡献。

(一)Why we Focus on Tax-Induced International Migration?

高水平人才往往对税收变化反应十分敏感,他们可以更容易地通过调整工资外收入来调整应税收入来实现税收优惠最大化来规避税率变化对自己造成的损失。那么,研究税率变化导致的人才流动就具有十分显著的现实意义:

1、 这一研究可以对政府如何通过调整税率实现吸引人才提供经验。

2、 这一研究可以对政府评估税收政策是否可以真正实现调节分配的作用提供经验(若人才税收弹性很大,那么政府试图通过调节税率实现再分配的目的就会因为税基变化而难以实现)。

故而,研究税率变化引致的人才流动影响是有意义的。然而在已有的文献中,我们可以发现以下不足:

1、 已有研究大多数聚焦于国内税率变化引致的人才跨州流动(Blundell and MaCurdy, 1999 , etc),关于人才跨国流动的研究较为缺少。

2、 已有关于跨国流动的研究大多数聚焦于资本的跨国流动.(Griffith, Hines, and Sørensen, 2010, etc),而聚焦于微观个体跨国流动的研究较为缺少。

从这里我们可以看到研究税收变化引致的微观个体跨国流动具有一定研究空白,这也为本文的研究提供了基础。

而进一步考虑现存的文献空白,文章认为这一问题鲜有研究的原因在于以下两个方面:

1、 微观数据库的缺少。尽管个别国家内部存在微观调查数据,我们很难将各个国家的微观数据整合起来。

2、 政策冲击的缺失。即使能够整合,所得数据也存在很大内生性问题,我们很难通过研究外生政策冲击来去除内生性。

对这两个方面问题的解决也将为文章选择足球市场数据库提供理由。

(二) Why we Focus on Football Market?

文章选择使用足球市场作为研究对象是因为对这一领域的研究可以很好地解决上述两个方面的问题,从而为研究微观个体跨国流动提供便利。综合来看,使用足球市场数据的优势在于:

1、 数据可得性。各个国家顶尖俱乐部和球员的详细数据往往是公开可查阅的。

2、 识别策略可得性。选取的时间窗口内(1985-2008),足球市场发生了诸多政策变革,这十分有利于我们完善识别策略。

3、 足球运动员往往具有较高的跨国流动性这一点在后面的图形证据里也有所体现。

数据与政策

02

为了引出文章所使用的数据介绍,我们首先需要对欧洲足球市场进行描述,同时引入我们后续重点关注的政策:博斯曼裁决。

(一)欧洲足球市场简介

欧洲的商业足球(全球适用)劳动市场以足球俱乐部为各个微观组成单元,其具有如下特征:

1、 每个足球俱乐部与其所在城市绑定,具有独特城市与球迷文化。

2、 各个国家间有各个级别的俱乐部联赛,其中顶级联赛往往拥有12-22支俱乐部,每支俱乐部可以雇佣25-40名职业球员。

3、 对于各个国家的顶级联赛俱乐部,有两项洲级赛事以供其中表现较好的俱乐部参与:欧冠联赛与欧联联赛。文章将以国家内俱乐部参与此两大赛事的成绩作为衡量国家足球整体水平的代理。

4、 球员与俱乐部之间签订职业合同,一份合同具有2-5年时长。

除此之外,最重要的是球员可以在各个俱乐部之间进行转会,而这一规定在样本期间(1985-2008)发生了重大变化。引致这一变化的关键即下一环节要介绍的博斯曼裁决。

(二)博斯曼裁决

员博斯曼推动。这一裁决发布于1995年12月15日。裁决之前,欧洲足球市场对球员转会问题有以下规定:

①“三外援准则”:每场比赛,各个俱乐部只允许上场3名外籍球员。

l、②“转会费准则”:球员转会时,新东家需要向老东家支付一定转会费。同时,球员合同到期成为自由身后,若要转会也同样需要新东家支付转会费。

这两个准则都因为博斯曼裁决而被(一定程度上)废除了。我们重点关注第二条:裁决后若球员合同到期,则其自动成为自由身,与俱乐部无关。此时若新东家想要签下这名球员,则不再需要向旧有俱乐部支付费用。新体制下,球员转会障碍更小了:俱乐部可以等球员合同到期为其提供更高工资的合同,而不必支付价格更高的转会费。

这两条准则的废止大大促进了欧洲国家之间球员的跨国转会。这也是文章后续识别策略所依赖的政策关键。

(三)足球市场数据 & 税率数据

1、足球市场数据

文章从公开网站上收集了欧洲14个国家(奥地利、比利时、丹麦、英格兰、法国、德国、希腊、意大利、荷兰、挪威、葡萄牙、西班牙、瑞典和瑞士)1985-2008年间所有顶级联赛各个俱乐部与球员的详细信息,包括:

①俱乐部:在当地顶级联赛的排名、欧战积分(依据俱乐部在欧冠、欧联两大赛事排名确定)

② 球员:姓名、国籍、生日、所属俱乐部、效力国家队和薪资数据(仅涵盖一般样本)

③数据清理:

(1)仅保留拥有此14个国家国籍的球员;

(2)排除拥有国籍或效力于以下区域的球员:非洲、东欧和南美。

综合起来,得到了约55000个观测。

2、税率数据

依据以往研究,这里所选用的税率最好是平均税率(ATR),但是由于样本球员薪资数据的大量缺失,这一指标并不容易获取。因此,文章使用最高边际税率(top marginal tax rate)来替代平均税率。这样做有以下两个原因:

(1) 顶级联赛球员大都在国内属于高收入群体,其薪资的大部分适用于累进税率中最高的部分。故而计算所得的ATR与累进税率中的top MTR十分接近。

(2) 使用最高边际税率则可以直接从国家政策中获取个税的顶格税率,数据十分可得。

至此,所涉及的政策和数据都已经得到介绍,下一环节我们开始进行理论模型的推导。

03

理论分析

理论分析部分,首先文章依据足球市场特征,基于Mirrlees (1982)的模型进行一定改进,分别在弹性劳动力需求和刚性劳动力需求的假设条件下展开了模型推导。

(一)灵活劳动需求模型

假设有N个小国,每个国家拥有一定数量的潜在足球运动员,每个球员的能力设定为外生禀赋a≥0 。球队的生产力即为其雇佣球员的能力加总。球员依据其能力获得税前工资w=a 。税后工资为a×(1-τ)。一个能力为a、国籍为m、在n国踢球的球员效用函数为:

式中,unm为国球员m对于国n的偏好,可以理解为在两个国家之间生活的相对优势(n可以等于m)。值得注意的是,工资与偏好在效用函数里呈现出完全替代的关系。因此,球员只有在以下条件成立时才会选择在n国踢球:

对国家来说,定义在其国家内工作的球员总数

(二)刚性劳动需求模型

进一步地我们开始考虑更加符合现实足球市场的情况,并在灵活需求模型的基础上加入如下设定:

(1) 足球市场内全部职业球员数量和俱乐部数量被标准化为1,不会有新进俱乐部。

(2) 拥有足球能力的潜在足球人口,这也意味着不是所有潜在足球人口都有球踢。

(3) 足球市场之外的其他行业工资被标准化为0。

注:原文并未使用此处证明方法,此证明方法为笔者构思。

此时,我们已经从理论模型中证明了排序效应和位移效应的存在,接下来文章将使用简单的图形分析和后续实证检验证明这一结论。

实证分析1:图形证据

04

这里,文章从两个方面展示了政策改革下税率变化对球员流动影响的证据。

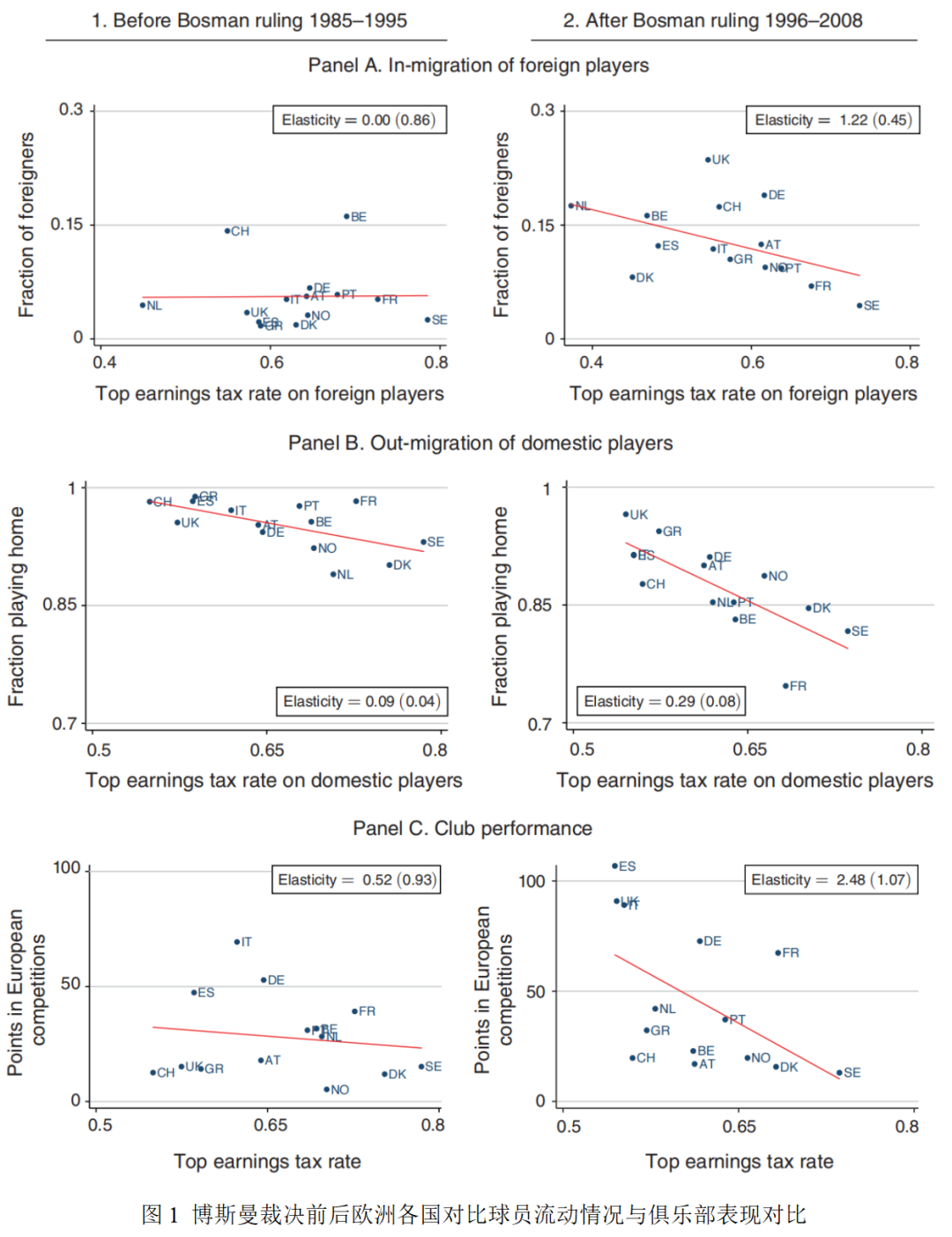

图1展示了博斯曼裁决前后欧洲各国各种情况的对比。Panel A 显示,博斯曼裁决后欧洲国家外援球员迁入与顶级税率变化关系变得更加敏感:外援迁入对税率弹性从0变化至1.22。同时Panel B 显示博斯曼裁决后欧洲国家本土球员外迁对税率弹性也从0.09变化至0.29,更加敏感。可见博斯曼裁决的确放宽了欧洲国家球员的流动限制,其中外援迁入的变化更为显著。

与此同时我们可以看到各个国家的欧战积分对税率弹性也在博斯曼裁决后发生了显著变化:从0.52升至2.48。可以见得博斯曼裁决之后税率低的国家吸引了大量高水平运动员,致使其国内俱乐部欧战表现更好。Panel A-C 已经初步从图形层面给出了排序效应和位移效应的现实证据。

(二)国家内的证据:西班牙“贝克汉姆法案”与丹麦“研究者”税收计划

这里,文章关注国家内部的两台税改法案,以进一步探究税率变动的影响。

1、“贝克汉姆法案”

2003年贝克汉姆从曼联高价转会至皇马大获关注,让西班牙政府看到了吸引高水平国际人才的需要。于是他们于2005年出台了外国人税收优惠法案:规定所有2004年1月1日之后移居到西班牙的外国人在缴纳个税时可以选择按照常规累进税制缴纳,或者选择按24%的恒定税率缴纳。对比当时西班牙最高档个税税率为43%,这一法案对高收入移民来说具有很大的减负效益。

借助这一政策,文章使用合成控制法观察税改前后的变化。

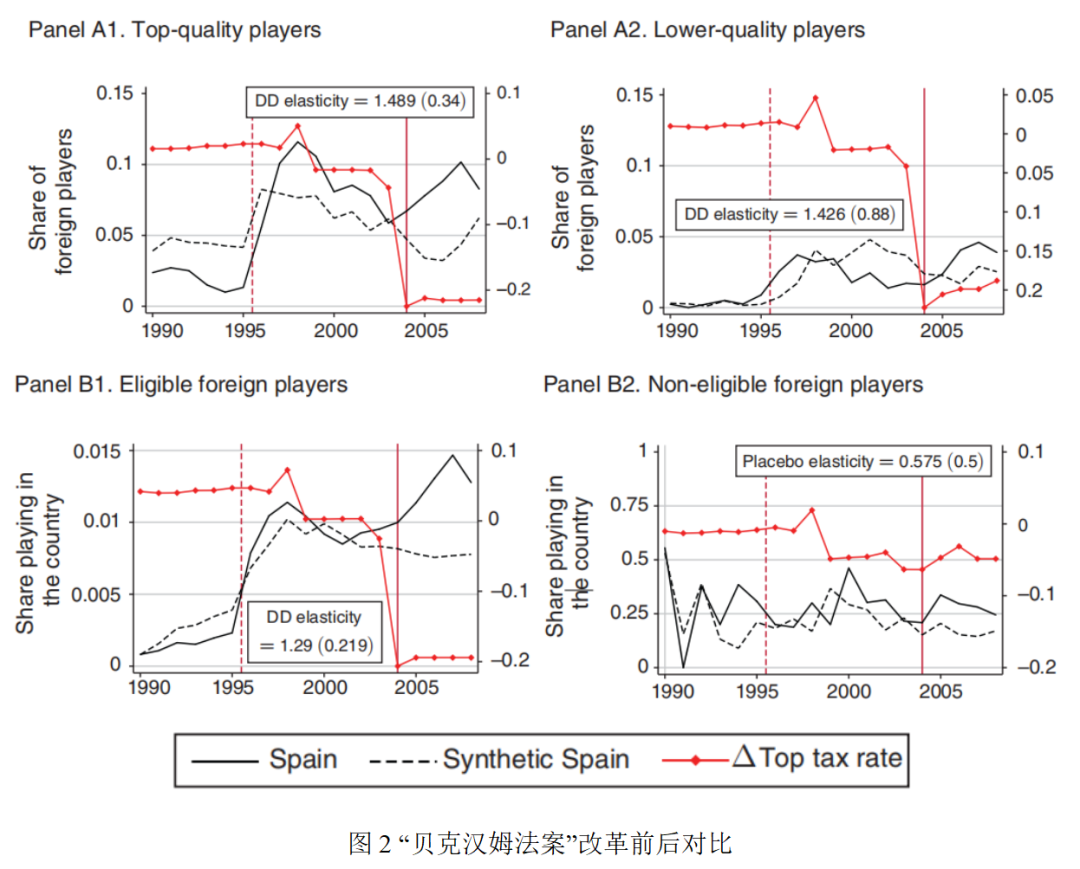

图2展示了合成控制法对比下的图形证据。图中,“合成西班牙”由英格兰、法国和葡萄牙加权构成。

Panel A1-A2展示了高水平和低水平外援占比的变化。可以看到:

(1)红线表示的为合成西班牙与西班牙的税率差( τspain/τsynthetic-1),可以看到税改前二者差距不大,税改后西班牙顶级税率骤减。

(2)图中虚红线为博斯曼裁决时间,实红线为贝克汉姆法案颁行时间。从两个图中都可以看到,博斯曼裁决后西班牙外援占比攀升。

(3)税改后,相比合成组,西班牙高水平外援占比大幅跃升,低水平外援占比跃升较少。

Panel B1-B2展示了满足和不满足税改条件的外援占比变化,可以作为平行趋势检验和安慰剂检验。可以看到:

(1)合规组中,税改前西班牙与合成西班牙之间外援占比变化基本呈现平行趋势,税改后二者差异明显:西班牙外援占比跃升。

(2)非合规组中,税改对合成与非合成组之间的影响几乎相同,税率也没有发生变化,非合规组所估计的弹性也并不显著。

西班牙的证据都很好地证明了排序效应和位移效应的出现。

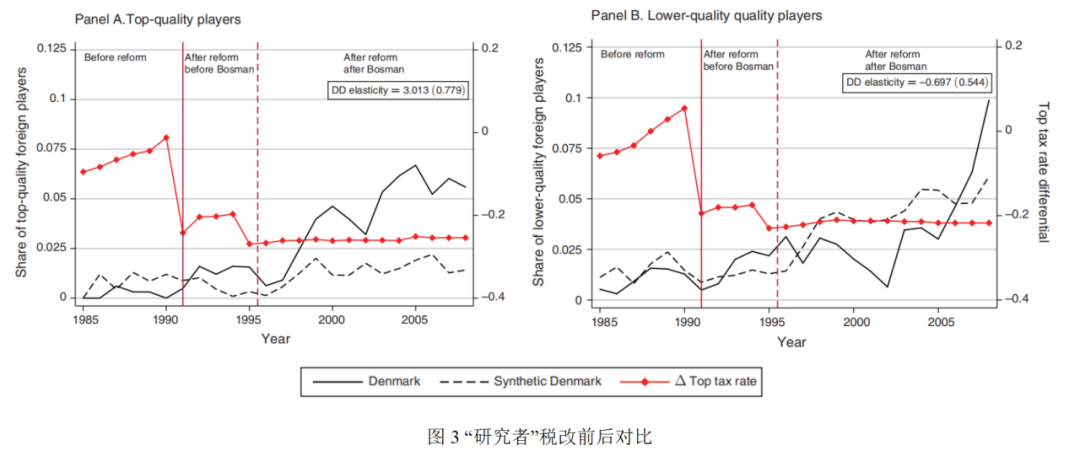

2、“研究者”税收计划

1991年丹麦颁布了“研究者”法案,规定1991年7月1日之后来丹麦工作的国外研究者和高收入者可以选择缴纳25%的固定所得税而不是累进税率。同期,丹麦的个税最高税率为60%。这一法案的颁行对国外高收入者移民来说是力度非常大的减税法案。

同样地,图3展示了作者利用合成控制法所完成的“研究者”税改对丹麦内部足球市场的影响,其中合成丹麦由挪威、英格兰和意大利加权构成。图中虚红线表示博斯曼裁决时间,实红线为“研究者”税改时间,红线报告的依然为丹麦与合成丹麦的税率差。

观察Panel A-B,我们可以看到:

(1)对于高水平外援来说,法案颁行之后其占比在丹麦迅速上升。

(2)低水平球员占比并没有明显受到法案影响,估计的弹性系数也并不显著。

丹麦的证据补充了文章关于排序效应和位移效应的证据:高能力球员被低税率所吸引,挤出地能力球员;外援被低税率所吸引,挤出本土球员。

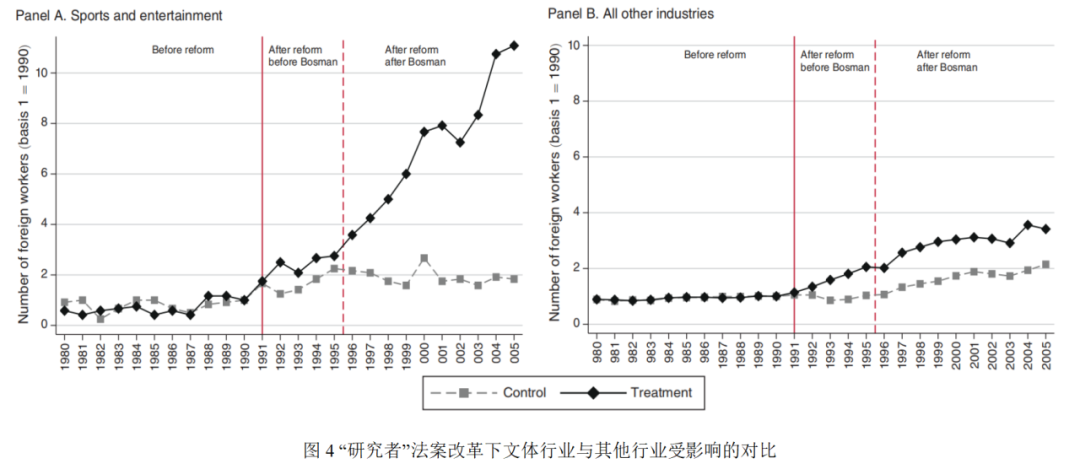

除此之外,文章还报告了不同行业受到法案改革的影响:可以看到文体行业里面外国人占比在法案实施后上升更加明显。这也说明本文选择的足球市场所估计出的人才流动对税率的反应是一个上界而非平均水平。

05

实证分析2:实证证据

(一) 模型设定

(二)基准回归与弹性估计

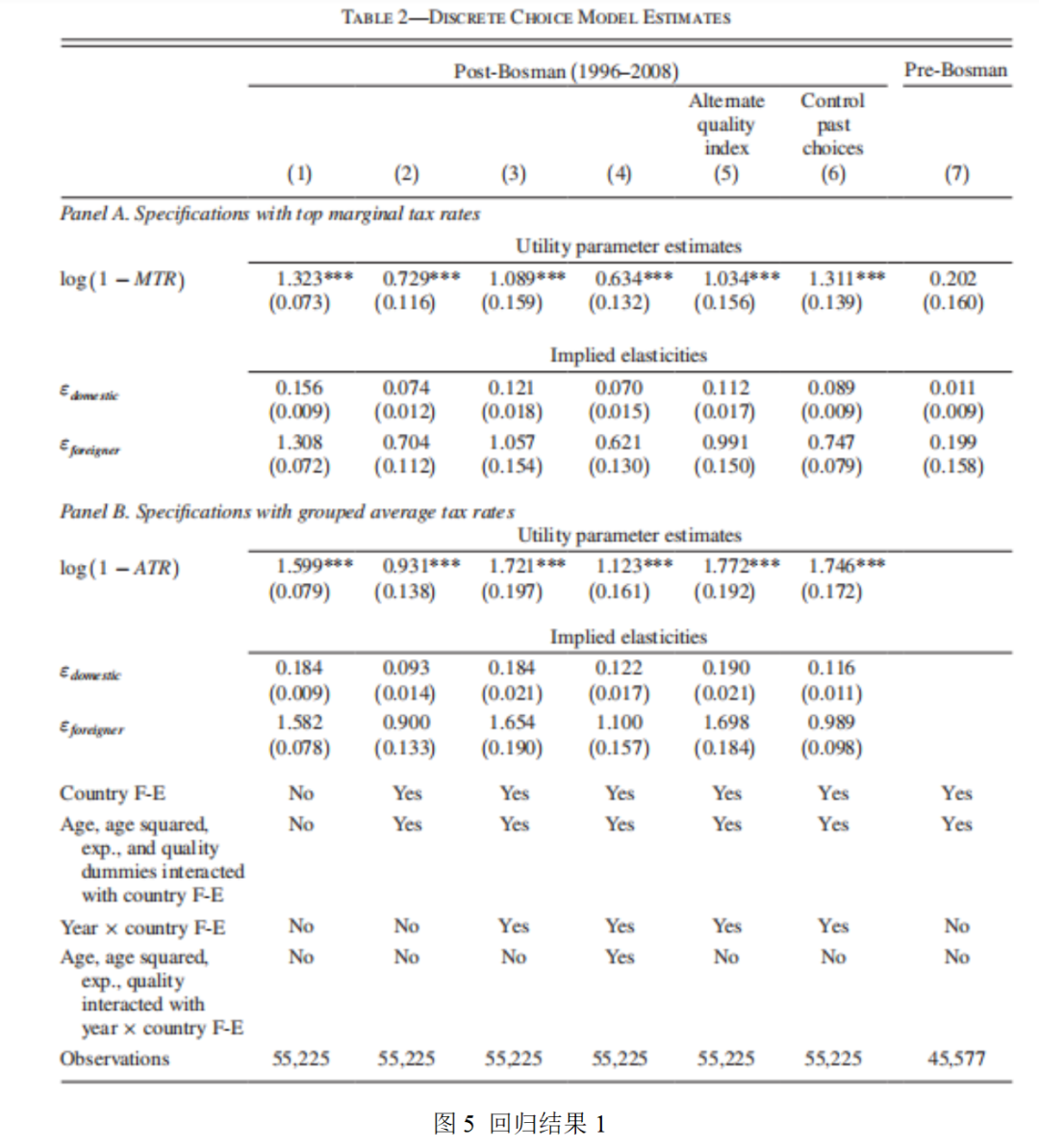

图5展示了对α、εdomestic、εforeign的回归结果。

其中,Panel A表示使用顶级边际税率估计的结果,Panel B表示使用平均税率估计的结果,第(1)-(6)列展示了博斯曼法案后的回归结果,第(7)列则是博斯曼法案之前的数据,可以看到不论是基准回归还是对弹性的估计都是不显著的。

图中,第(1)列未加任何控制;第(2)列控制了个体特征和国家固定效应,考虑了不随时间变化的国家特征可能对球员工作选择的影响;第(3)列增加控制国家年份固定效应,考虑了随时间变化的国家因素对球员工作选择的影响;第(4)列增加控制国家年份固定效应与个体特征的交乘项,以控制因能力而异的对工资的潜在影响,如在不同能力水平之间的球员在偏好和工资可能具有不完全替代关系的模型中。第(5)列则是稳健性检验,对球员的个体特征使用前三个赛季而不是过去几年的平均来进行衡量,系数变化不大。第(6)列放宽了对球员工作决策的约束,考虑了球员之前工作选择的影响。标准误在个体层面聚类。可以看到,对系数的回归均为正,对εdomestic、εforeign的估计也同样为正,球员在n国工作的概率明显与其获得的税后工资成正比。除此之外,可以发现外援的弹性相对于本土球员的弹性更高(约为1 vs 0.15),他们对于税率变化的反应更为敏感。

(三)排序效应与位移效应

为了进一步估计排序效应和位移效应,文章使用了将分别与能力变量和国籍变量交乘进行估计的方法。其中,表示球员在职业生涯中没有入选过国家队,则表示至少一次入选过国家队;和则分别表示球员是否拥有该国国籍。

图6报告了回归结果,其中第(1)-(3)列的结果与图5的设定相同,第(4)列报告了排序效应的估计,可以发现低税率对低水平球员在该国工作的概率影响为负,对高水平球员为正,识别策略控制国家固定效应个体特征与国家固定效应的交乘项。排序效应得到证明。第(5)列进一步证明了位移效应:外援税率和在本国工作、本土球员税率与在国外工作均呈现出负的交叉弹性,说明低税率吸引的本国球员(外援)会对外援(本国球员)产生挤出作用。

Panel B进一步考虑了非顶级联赛,而是第二级别联赛的情况,发现结果同主回归相同。至此,排序效应和位移效应均在实证中得到证明。

结论与展望

06

文章利用独特的欧洲足球市场数据与政策,调查了税率变化导致人才跨国流动的证据。文章发现,税率变化具有排序效应和位移效应:低税率将吸引高水平运动员,致使其在足球市场中替代低水平运动员;对国外球员的低税率将会吸引外援,致使其在足球市场中替代本土球员。

文章进一步提出了没有考虑到的问题,一是以此为依据设计的最优税率存在“以邻为壑”问题,本国对外援的低税率会影响他国发展;二是高水平运动员的加入本身对联赛内部具有正外部性,考虑这样的正外部性也是有必要的。

值得一提的是,文章使用西班牙的案例进行研究,数据涵盖至2008年,而西班牙恰好在这一期间培养出黄金一代,夺得了2008年的欧洲杯冠军。这很难不归功于贝克汉姆法案的颁行。我们也同样可以思考,国足能否同样借鉴西班牙经验,通过税改实现复兴呢?那么日后我们或许也可以在AER上看到来自中超的证据了。

Abstract

We analyze the effects of top tax rates on international migration of football players in 14 European countries since 1985. Both country case studies and multinomial regressions show evidence of strong mobility responses to tax rates, with an elasticity of the number of foreign (domestic) players to the net-of-tax rate around one (around 0.15). We also find evidence of sorting effects (low taxes attract high-ability players who displace low-ability players) and displacement effects (low taxes on foreigners displace domestic players). Those results can be rationalized in a simple model of migration and taxation with rigid labor demand.

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}