图片来源:Google

原文信息:

Bhattacharya, U., Huang, D., & Meisner Nielsen, K. (2021). Spillovers in Prices: The Curious Case of Haunted Houses. Review of Finance, 25(3), 903-935.

01

引言

价格溢出效应在金融市场中普遍存在,通常由单个资产的特定冲击引发,从而影响其他资产的价格。然而,识别并量化这些特定冲击在实证研究中极具挑战性。即使在特定冲击的情况下,也难以区分溢出效应是由需求冲击还是供给冲击引起的。本研究利用香港的房地产市场,探讨了房屋被认为“闹鬼”后对周边房价的负面溢出效应。通过分析这一外生冲击,本文能够有效区分需求冲击和供给冲击对价格的影响。

数据

02

(1)房产数据。本研究使用了2000年至2015年间香港私人住宅房地产市场交易数据,该数据由香港商业房地产代理机构EPRC Ltd.维护,并向公众出售。数据包括房产名称和位置;街区、楼层和单元的地址,一些房产特征,交易日期和交易价格。

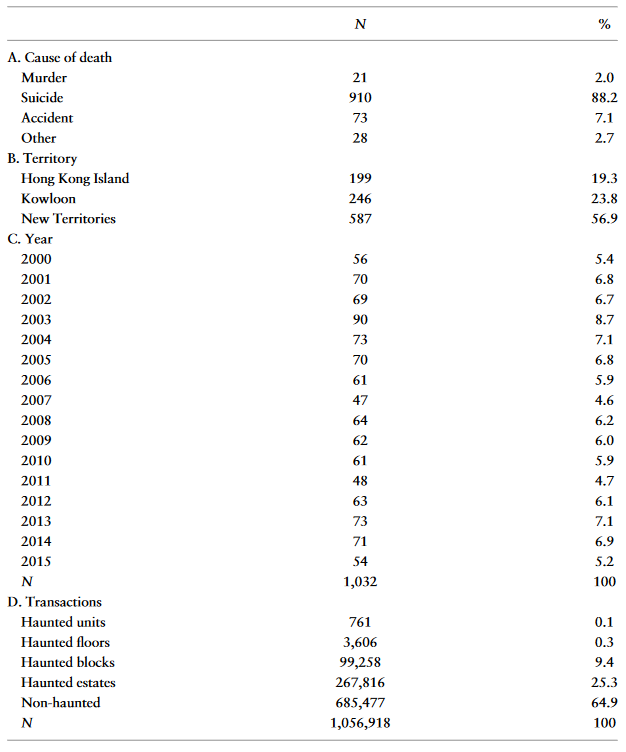

(2)鬼屋数据。鬼屋是发生非自然死亡的房子,非自然死亡包括事故、谋杀和自杀。本文利用香港死因裁判法庭的数据,其中详细列出了香港所有非自然死亡事件。共获得 2000-2015 年间 211 个房产的 1,032 条鬼屋记录。作者还从香港的房地产信息网站收集数据,主要来源包括property. hk、Squarefoot、hk-、Spacious。将此数据集与验尸法庭的数据合并,发现 1,032 个鬼屋中有 898 个 (87%) 拥有公开数据。以下为鬼屋的描述性统计结果:

03

研究设计

基准回归模型(hedonic model)设定如以下公式所示:

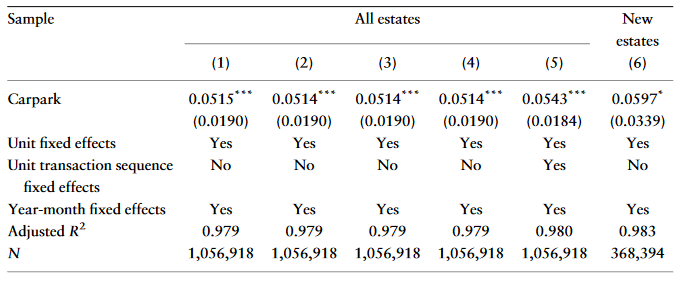

其中,因变量是年月 t 中单元 i 的每平方英尺交易价格 yit 的对数,Hit>k 是表示t时期房屋是否发生过非自然死亡(t > k)的虚拟变量。本文控制了单元固定效应,年月固定效应,控制变量包括房屋特征,如面积、年龄、是否属于新单元,是否包括停车场。标准误聚类到房产(estate)层面。

实证结果

04

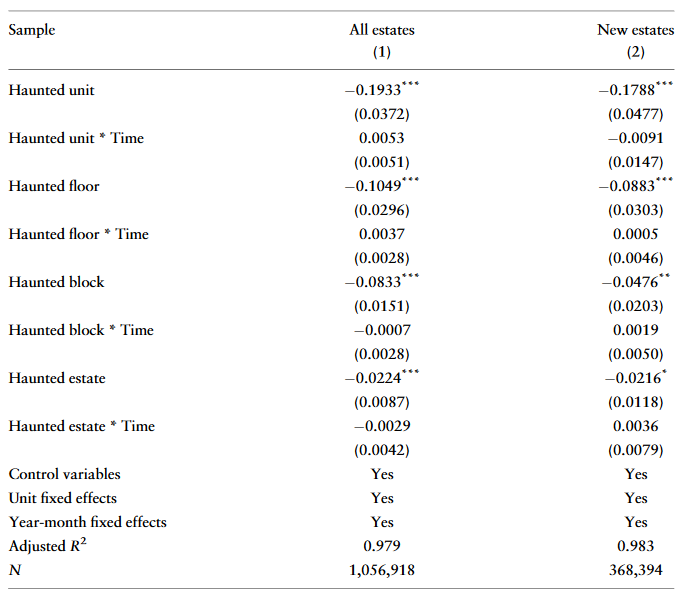

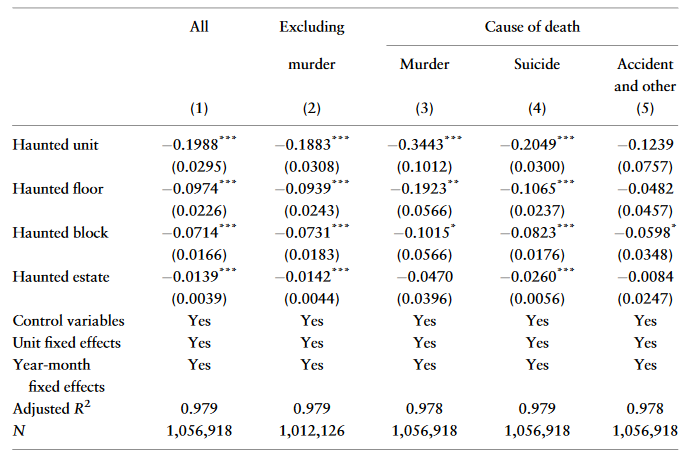

表4展示了主要结果,列(1)-(5)发现,单元成为鬼屋后价格平均下降了19.9%;同一楼层的其他单元价格下降了9.7%;上下三层的单元价格下降了8.9%;同一栋楼的单元价格下降了7.1%;同一社区的单元价格下降了1.4%。这些结果表明,闹鬼房屋对周围房价有显著的负面溢出效应。

表4 鬼屋对房价的溢出效应

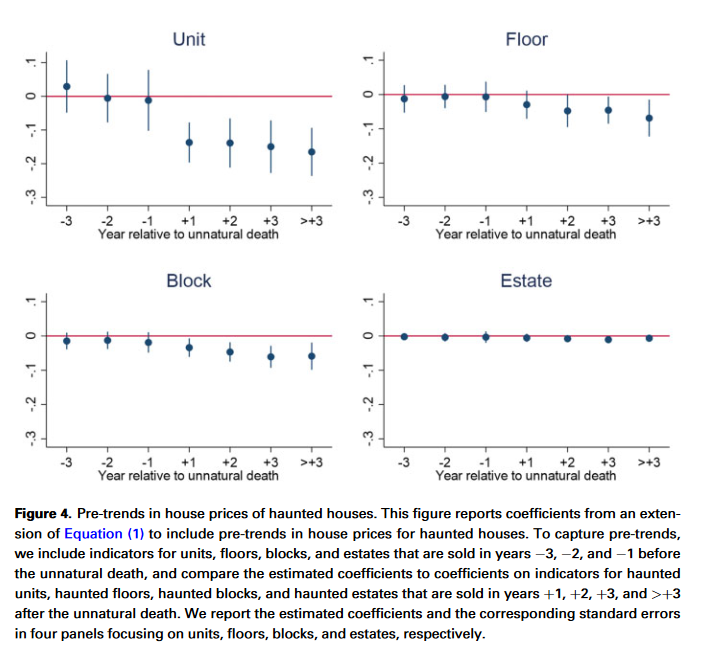

基于单元、楼层、街区和房产的事件分析法结果如图4所示。这些结果显示并不存在房价溢出的事前趋势,而在非自然死亡事件之后,房价存在较大的负向溢出效应。

表5 溢出效应衰减

通过交互Time, 即交易日期与单元成为鬼屋的日期之差,文章进一步检验价格下跌是暂时的还是持久的。如果交互项系数为正,表明价格会随着时间的推移而恢复,且系数大小表示恢复速度。表5显示了上述估计的结果。结果发现,显示闹鬼单元的价格似乎根本没有恢复,所有交互项系数均为正向但不显著。

表6 死亡原因和溢出效应

表6进一步分析哪种死因对房价下跌的影响更大,第(3)列显示谋杀对单元价格及邻近房价的不利影响最大:房价下降了 34.4%。受影响楼层的单元价格下跌 19.2%,受影响街区的单元价格下跌 10.2%,受影响房产的单元价格下跌 4.7%。表六的第 (4) 和 (5) 列显示自杀、事故和其他类型非自然死亡的房屋价格也存在下降。

05

分解价格溢出效应:需求冲击vs供给冲击

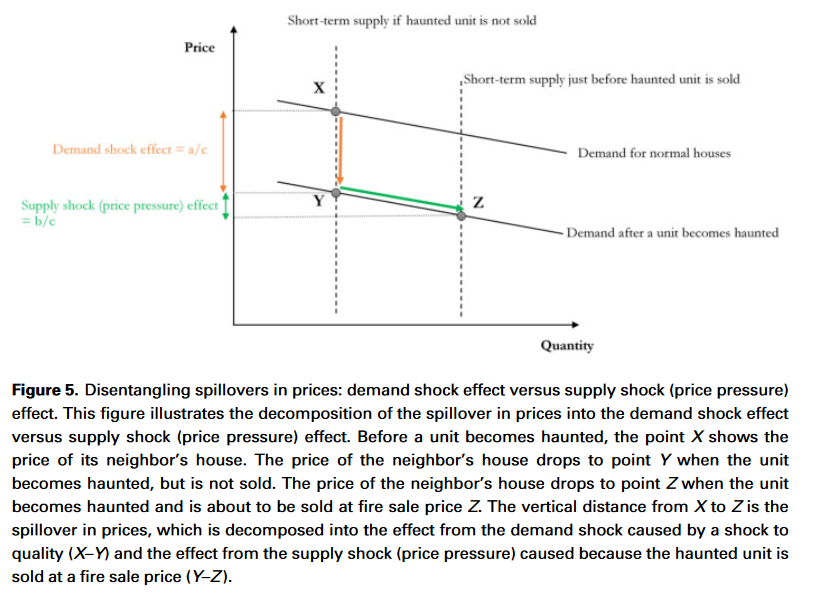

图5中,房屋闹鬼之前,X点显示其邻居房屋的价格。当邻居的房子闹鬼但没有出售时,其价格会下降至 Y 点。当邻居的房子闹鬼并且即将以 Z 价格出售时,邻居的房子的价格下降到 Z 点。从 X 到 Z 的垂直距离是价格的溢出,它被分解为需求冲击的影响质量冲击 (X–Y) 以及因抛售而造成的供应冲击(Y–Z)。

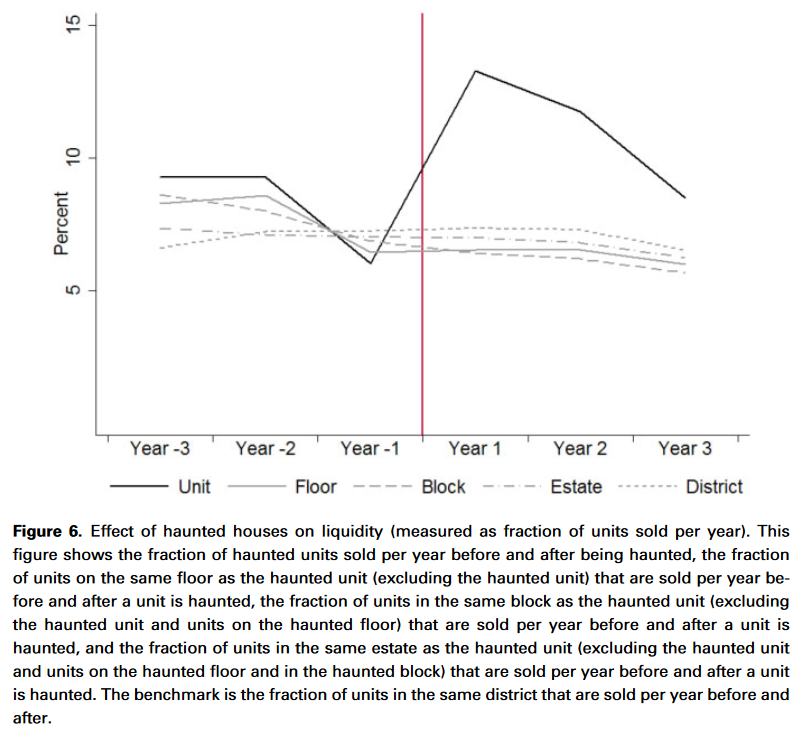

本文分解采用的第一种方法基于这样的直觉:“供应冲击”(价格压力)的必要条件是,在一个单元闹鬼后,营业额急剧增加。图 6 显示了闹鬼前后每年售出的闹鬼单元比例、以及闹鬼前后每年与闹鬼单元同层的单元(不包括闹鬼单元)的售出比例、与闹鬼单元同一街区(不包括闹鬼单元及闹鬼楼层单元)前后每年售出的单元数量,以及与闹鬼单元同一房产单元的比例(不包括闹鬼单元及闹鬼楼层单元)楼层和闹鬼街区)。基准是同一地区前后每年销售的单元比例。作者从图 6 中得出的结论是,闹鬼单元存在供应冲击,但闹鬼楼层、闹鬼街区或闹鬼房产不存在供应冲击。

第二种方法基于以下回归:

基于基准回归模型,进一步交互鬼屋是否售出的虚拟变量,如果房屋在非自然死亡后被出售,则取值为 1。其中,θ和λ是主要关注的系数,若θ为负表明邻近房屋价格下降是由于感知质量变化引起的“需求冲击”。若λ为负则表明邻近房屋价格下降是由于“供应冲击”,即鬼屋的抛售。

表8 溢出效应的原因:需求冲击或供给冲击

表8的结果表明,“需求冲击”是负面溢出效应的主要解释,受影响的楼层、街区或房产似乎不存在“供应冲击”。第 (2)–(4) 列分别展示了三个子样本的结果,即鬼屋是在去年、过去三年和过去五年出售的情况,发现结论均一致。

结论

06

本文的主要结论是,大部分价格溢出效应主要由需求冲击驱动,而不是由供给冲击驱动。通过比较鬼屋在售出与未售出的情况,作者发现价格溢出效应在这两种情况下几乎相同,这意味着需求冲击是主要原因。此外,通过分析非自然死亡事件前后的交易情况,作者发现房屋变成“鬼屋”后,成交量增加,这表明房屋单元层面存在供给冲击,但在受影响的楼层、楼栋和社区层面没有发现供给冲击。

本文为价格溢出效应的文献提供了新的见解,尤其是由负面质量冲击引起的需求冲击驱动的价格溢出效应。通过对香港房地产市场环境的研究,作者展示了鬼屋对房价的显著负面影响,以及这种影响如何通过需求冲击传导到周围房屋的价格。

Abstract

Exploiting the unique institutional setting of Hong Kong’s real estate market, we uncover a curious ripple effect of haunted houses on the prices of nearby houses. Prices drop on average 20% for units that become haunted, 10% for units on the same floor, 7% for units in the same block, and 1% for units in the same estate. Our study makes two contributions. First, we provide an estimate of a large negative spillover on prices caused by a quality shock. Second, we find that the demand shock rather than the fire sale supply shock explains most of the spillover.

推文作者:黄祺林,厦门大学。研究方向:城市与房地产经济学,环境经济学。电子邮箱:。

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}