图片来源:Qwen3模型

原文信息:

Matray A. The local innovation spillovers of listed firms[J]. Journal of Financial Economics, 2021, 141(2): 395-412.

原文链接略

01

引言

创新活动的空间集聚现象在全球范围内普遍存在,硅谷、西雅图等创新集群的成功常被归因于企业间的知识溢出效应。理论上,当创新企业在地理上集聚时,知识的本地化扩散能够降低信息获取成本,促进思想交流,并通过共享投入要素、劳动力和创意来提升整体创新效率。然而,尽管创新集聚与溢出效应在理论层面联系紧密,其因果关系的实证识别却面临严峻挑战。

核心困难在于,位于同一地区的企业往往面临相同的本地化因素影响,如顶尖研究型大学的存在、优越的气候条件、税收激励政策等。这些共同的本地特征使得简单的相关性分析无法区分真正的知识溢出效应与共同冲击的影响。为解决这一内生性问题,本研究构建了一个创新的识别策略,利用美国各州交错采纳商业合并法这一外生政策冲击,来识别上市公司创新活动对同一地区私人企业创新的因果效应。

研究设计

02

(一)数据

研究使用了1975-2000年期间美国专利商标局的全量专利数据,该数据库涵盖了美国境内申请的所有专利,包括专利申请人的机构特征、国籍、地理位置以及专利的申请年份、技术分类和引用次数等详细信息。数据显示,上市公司贡献了约60%的专利,私人企业贡献约40%。作者利用哈佛专利数据库提供的发明人地址的经纬度信息,将专利精确定位到县级层面,进而聚合到通勤区层面进行分析。

通勤区是基于通勤联系强度划分的741个地理区域,相比于政治边界划分的行政区域,通勤区更能反映真实的经济联系。研究最终涵盖685个有专利活动的通勤区,覆盖美国48个州。值得注意的是,上市公司的创新活动具有高度的地理分散特征,平均在12个不同通勤区开展专利活动,且仅有不到20%的专利产生于其注册州内。

(二)识别策略

本研究的核心创新在于利用美国各州在1980和1990年代交错采纳的商业合并法作为外生冲击。商业合并法属于"第二代"反收购法律,通过限制收购方使用目标公司资产偿还收购债务的能力,有效降低了杠杆化敌意收购的可能性。由于这类收购通常需要通过出售目标公司部分资产来融资,商业合并法的实施实际上为管理层提供了对收购的"否决权",从而削弱了外部治理压力。

已有研究表明,商业合并法的采纳会导致管理层享受"安逸生活",表现为努力水平下降和风险规避行为增加,最终导致企业创新投入的减少。关键的是,这一政策冲击仅影响上市公司的治理结构,对私人企业没有直接作用,因为私人企业通常由所有者直接管理,不存在显著的委托代理问题,且其股权结构使得敌意收购威胁本身就很有限。

其中,c 表示通勤区,s 表示所在州,t 表示年份,Y 表示私人企业的创新产出,shock Listed Firms ct = ∑ i wi,0 * BCit,即所有在通勤区c设有实验室的公司受BC法冲击的加权平均值,其中权重 wi,0 是公司 i 的专利占期初专利总量的比例是企业 i 在初期的专利份额(占全部公开专利的比例),BCit 表示企业是否受到商业合并法的影响。

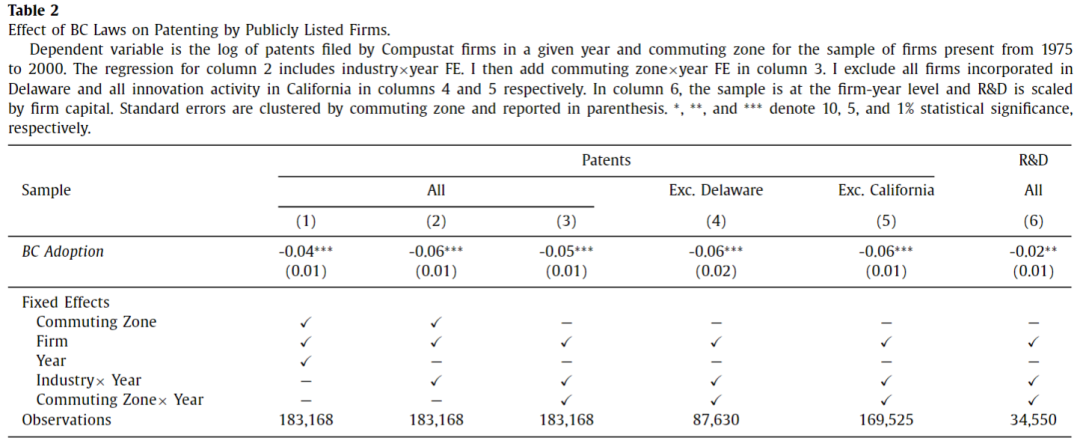

(三)基准结果

首先,作者验证了商业合并法对上市公司创新的影响。结果显示,法律采纳后上市公司的专利申请量显著下降4-6%,且这一效应在法律实施后逐步显现。进一步的分析表明,这一效应主要通过管理层努力水平和风险承担意愿的下降来实现。

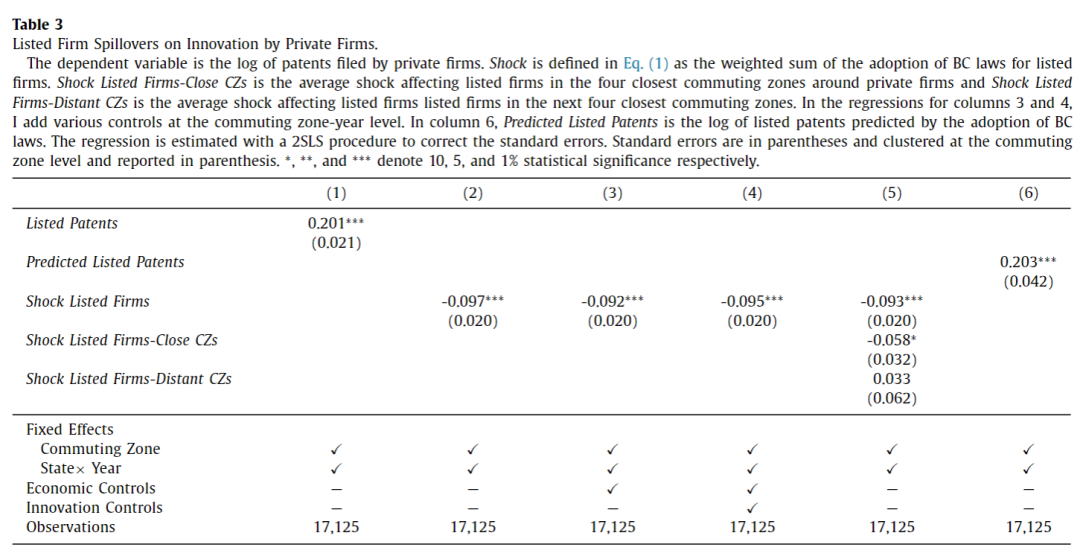

在此基础上,作者估计了上市公司创新变化对同一地区私人企业创新的溢出效应。采用双重差分策略,以通勤区内受商业合并法冲击的上市公司加权平均作为处理变量,结果显示冲击系数显著为负,表明上市公司创新的外生下降确实会导致本地私人企业创新的减少。

为了给出经济学意义上的解释,作者进一步将冲击变量转换为对上市公司专利数量的预测值,采用两阶段最小二乘法估计得到弹性系数约为0.2。这意味着上市公司创新增加1%会带动同一地区私人企业创新增加0.2%。

03

空间衰减与机制检验

(一)溢出效应的空间衰减

溢出效应的空间特征分析揭示了知识扩散的本地化特征。表3第5列显示,创新溢出效应在同一通勤区内最为显著,在100英里范围内的邻近通勤区中效应减弱约三分之二,而在100英里之外的地区则基本消失。这一快速的空间衰减模式与知识溢出理论的预测高度一致,也解释了为什么基于州级数据的分析往往低估溢出效应的存在。

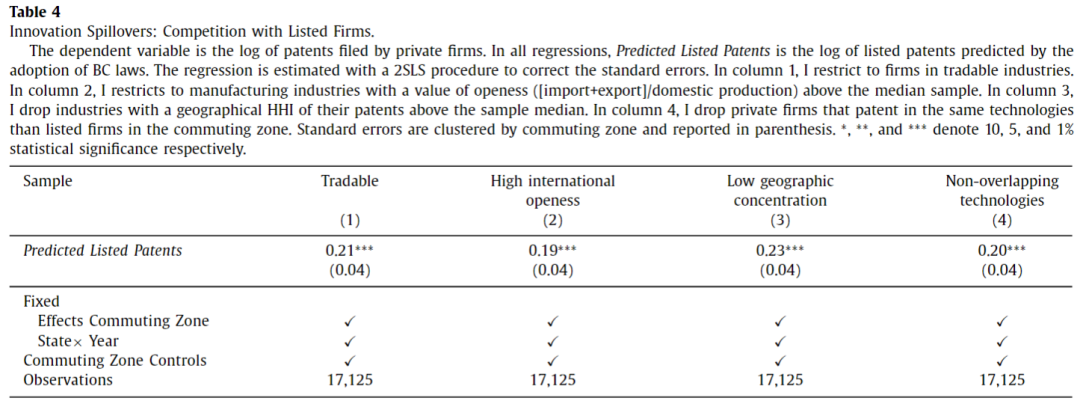

为了确认观测到的效应确实来自创新溢出而非上市公司整体效率变化的其他渠道,作者进行了一系列机制检验。首先,分析显示对于非创新性企业,上市公司的冲击并未产生显著影响,排除了整体商业环境变化的解释。其次,无论是上下游产业关系还是供应商关系的控制,都不会改变主要结果,表明需求渠道不是主要驱动因素。第三,私人企业被收购的概率并未因上市公司创新变化而发生显著改变,排除了并购市场渠道的影响。

进一步的竞争渠道检验表明,即使在排除技术重叠企业、限制样本到高贸易开放度行业等条件下,溢出效应依然显著存在。这些发现强烈支持知识溢出而非产品市场竞争是驱动创新溢出效应的主要机制。

(二)知识扩散的微观渠道

作者深入探索了知识在本地企业间传播的具体渠道。理论上,知识扩散主要通过两个渠道实现:企业间的学习以及发明家在企业间的流动。

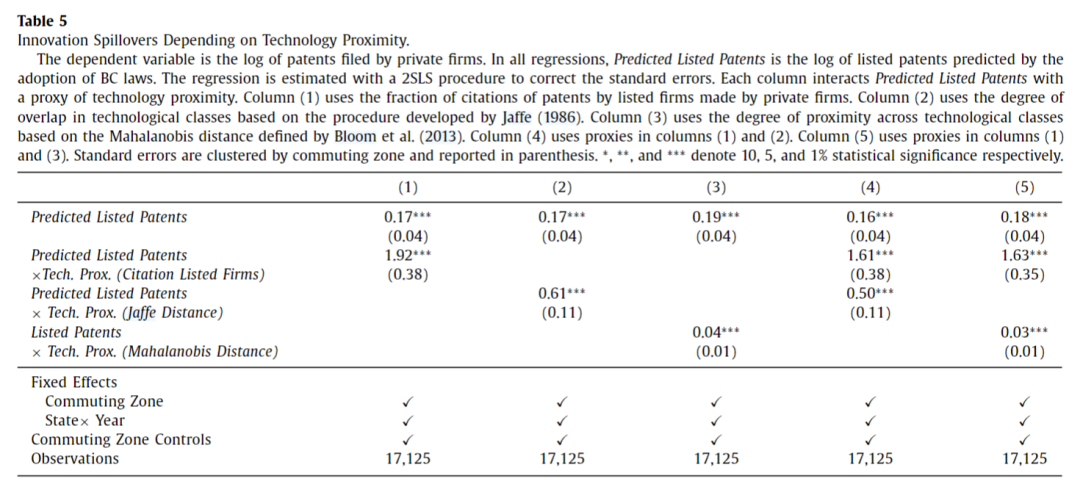

关于学习渠道,作者构建了多个技术邻近性指标来检验其重要性。首先是基于专利引用关系的指标:当私人企业更频繁地引用本地上市公司的专利时,溢出效应显著增强,一个标准差的引用强度提升能够使溢出效应增加一倍。其次是基于技术分类重叠的Jaffe距离和考虑跨技术类别关联的Mahalanobis距离,这些指标都显示技术邻近性越高,溢出效应越强。

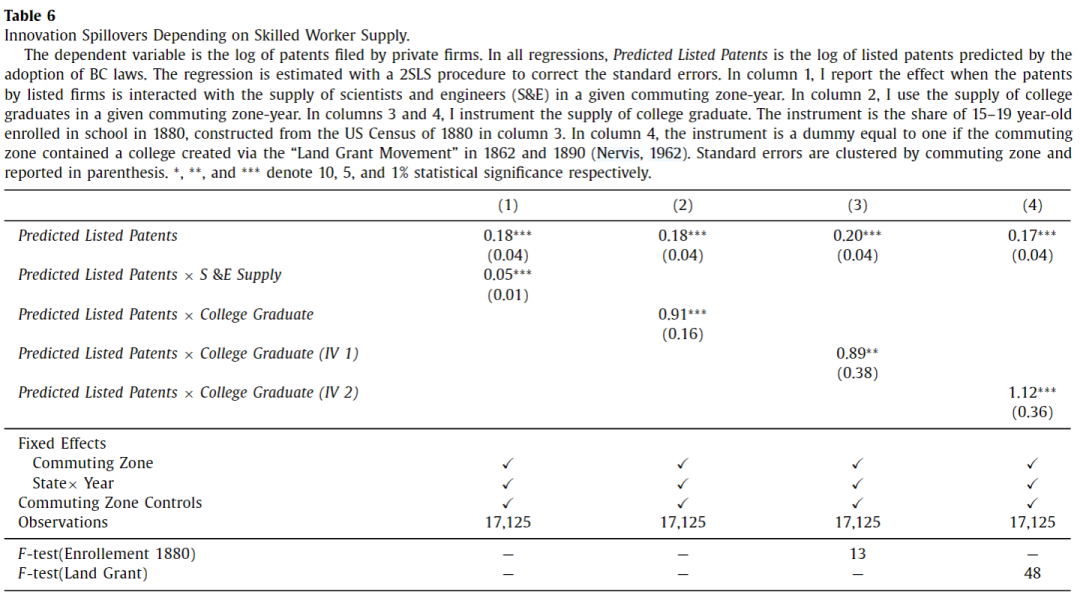

学习渠道的有效性还依赖于本地人力资本的密度。作者发现,高学历工人比例处于75%分位数的通勤区,其创新溢出效应是25%分位数地区的两倍。为解决人力资本分布的内生性问题,作者采用了两个历史工具变量:1880年15-19岁人口的高中入学率和19世纪土地赠与学院的设立。这两个深度滞后且外生的变量都强有力地预测了当代的高学历工人比例,且工具变量估计的结果与基准回归高度一致。

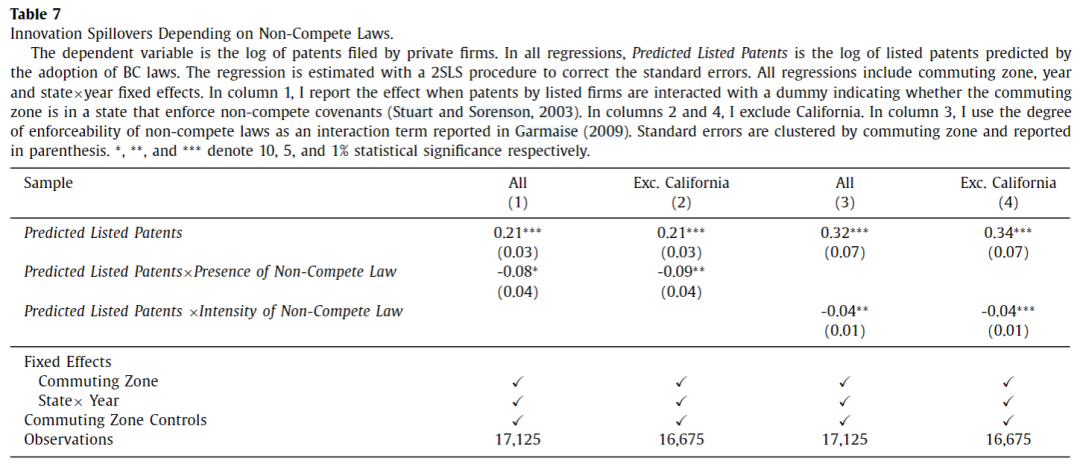

关于流动渠道,作者首先利用各州非竞业限制条款执行强度的差异进行检验。非竞业限制条款通过限制员工跳槽到同行业竞争企业的能力,直接影响了知识的跨企业流动。结果显示,在严格执行非竞业限制的州,创新溢出效应显著减弱,约为不执行州份的一半,表明劳动力流动确实是知识传播的重要渠道。

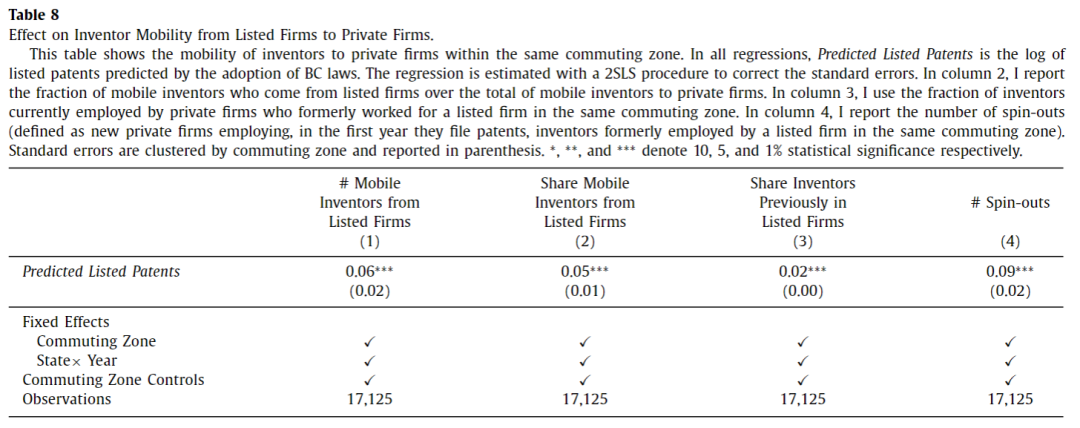

更直接的证据来自对发明家流动模式的追踪分析。利用发明家唯一标识符,作者构建了从上市公司流向私人企业的发明家流动指标。结果显示,上市公司创新活动的增加确实会带来更多发明家流向本地私人企业,这些流动不仅体现在绝对数量上,也体现在相对比例的提升上。特别值得注意的是,作者还发现了显著的衍生企业创立效应:当本地上市公司创新增加时,由前上市公司员工创立的新企业数量也相应增加,这为知识溢出通过创业渠道实现提供了直接证据。

结论

04

本研究在多个维度做出了重要贡献。首先,在方法论上,创新性地使用了外生政策冲击来识别创新溢出的因果效应,为这一重要经济现象提供了干净的实证证据。其次,在机制理解上,不仅确认了知识溢出是主要驱动力,还深入分析了学习和流动两个具体的知识传播渠道。

从政策含义来看,研究结果为支持创新集群发展的政策提供了科学依据。如果创新集聚仅仅是本地优势条件的结果,那么政策重点应放在提供这些条件上;但如果创新溢出效应确实存在,那么对集群发展的补贴就具有了经济学理论基础。同时,研究还表明,通过限制过度的非竞业限制条款来促进劳动力流动、通过发展高等教育来提升人力资本密度、以及通过改善金融市场来增加风险资本供给,都能够有效放大本地创新溢出效应。

总的来说,这项研究不仅在学术上推进了我们对企业间创新溢出效应的理解,更为制定有效的区域创新政策提供了坚实的经验基础。在全球各国都在积极布局创新驱动发展战略的背景下,这些发现具有重要的理论价值和实践意义。

推文作者:沈兵,厦门大学邹至庄经济研究院博士研究生,

Abstract

This paper provides evidence of local innovation spillovers (i.e., innovation by one firm fostering innovation by neighboring firms). First, I document that exogenous shocks to innovation by listed firms affect innovation by private firms in the same geographical area and that such local innovation spillovers decline rapidly with distance. Second, these local innovation spillovers stem from knowledge diffusing locally through two channels: learning across local firms and inventors moving from their employer to both existing firms and newly started spin-outs. Finally, I study the two-way relations between innovation spillovers and the availability of capital. I find that local innovation spillovers cause venture capital funds from outside the area to invest more in the local area, and that capital availability amplifies local innovation spillovers.

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号