图片来源:由AI生成

原文信息:Wang, S., Wang, X., & Xu, L. (2023). Debt maturity structure and the quality of risk disclosures. Journal of Corporate Finance, 83.

01

引言

风险披露能够向投资者提供有关公司风险状况的信息,成为影响投资者决策的关键因素。近年来,监管机构强制要求企业进行各种风险披露。但是,风险披露是定性的,企业在决定如何披露风险信息方面拥有较大的自由。尽管监管机构不断努力提高风险披露的质量,但公司普遍不愿提供高质量的风险披露。因此,了解驱动公司操纵风险披露质量的因素至关重要。本文旨在探讨公司债务期限结构是否会影响其风险披露质量。

本文主要关注与到期长期债务相关的公司债务期限结构。当长期债务即将到期时,公司面临着重新融资或展期现有债务的需求。这种债务再融资需求加剧了获得再融资或以优惠条件再融资前景的不确定性,使得公司面临再融资成本增加的风险。例如,如果在再融资期间市场状况恶化,公司可能会因利息费用增加而遭受重大损失。

由于债权人的收益函数具有不对称性,风险披露作为专门提供公司业务劣势信息的来源,对于面临再融资风险的公司尤为重要。然而,目前尚不清楚公司因债务期限结构产生的再融资风险如何影响其风险披露质量。一方面,公司可能会选择提高其风险披露质量,以减轻再融资风险并降低未来的再融资成本。另一方面,高质量的风险披露可能会增加投资者对风险的关注,从而降低对公司提供融资的意愿。

本文使用一年内到期的长期债务比例衡量公司的再融资风险程度。风险披露质量采用文本分析方法通过对美国上市公司10-K文件中的“风险因素”部分分析得到。第一个风险披露质量指标是文本可读性,第二个风险披露质量指标是文本具体性。

本文使用2005年至2017年3928家美国上市公司21765个公司年度观测值展开研究,结果表明公司再融资风险与其风险披露的可读性和具体性呈正相关,即拥有较大再融资风险的公司更有可能提供高质量的风险披露。在进行一系列的内生性检验和稳健性检验后,以上结果仍然成立。异质性分析结果显示,更关心再融资风险的公司(负债率高且现金持有量少),再融资风险对风险披露质量的正面影响更强;专有披露成本较高的公司,再融资风险对风险披露质量的正面影响更弱。本文进一步考察了高质量的风险披露能否通过降低债务融资成本使再融资风险较大的企业获益。结果显示,提供高质量风险披露的公司在发行公共债券和进行银行信贷时可以以更低的成本获得融资。

本文贡献主要在于:首先,通过关注风险披露质量的决定因素,扩展了关于风险披露的现有文献。其次,研究再融资风险对公司披露的潜在影响,对源于公司债务期限结构的再融资风险文献做出了贡献。最后,研究结果对监管机构具有重要意义。

02

研究设计与样本选择

2.1. 研究设计

2.1.1. 再融资风险

本文使用一年内到期的长期债务比例来衡量公司的再融资风险。长期债务的期限结构主要由过去较远时期的累积决策决定,因此不太可能与当前的公司基本面相关,但公司在披露其风险状况时仍有可能调整其债务期限结构。为了减轻这一担忧,作者构建了两个替代性指标,即公司在给定年份前一年或前两年的债务期限结构。

2.1.2. 风险披露质量

第一个变量是风险披露可读性(READABILITY),使用Fog指数来衡量风险披露的可读性,该指数计算公式为(每句单词数+复杂词汇比例*100)×0.4。Fog指数由计算语言学开发,用于捕捉文本的书面复杂性,句子越长和复杂词汇越多,文本理解难度越大。因此,Fog指数值越高,表明可读性越低。为了便于解释,本文将Fog指数乘以负一,因此READABILITY值越高,表示可读性越好。

第二个变量是风险披露的具体性(SPECIFICITY),该指标反映了文本中传达具体信息的详细程度。遵循Hope等(2016)的方法,采用命名实体识别技术来识别属于以下七类的具体实体名称,包括(1)人名,(2)地点名,(3)组织名,(4)百分比量值,(5)美元金额,(6)时间,(7)日期等信息,并按照文本长度进行单位化处理。

2.1.3. 实证模型

为了检验再融资风险对风险披露质量的影响,本文构建如下计量模型。

RF Disclosure Quality为被解释变量,包括风险披露的可读性和具体性。REFRISK是核心解释变量,表示企业再融资风险程度。控制变量包括公司规模、市净率、资产回报率、现金持有量、杠杆率、研发强度、股票市场表现、收益波动性、分析师覆盖率、业务部门数量和应计项目。回归中包含年份固定效应和行业固定效应。标准误经公司和年份层面聚类调整。

2.2. 样本选择

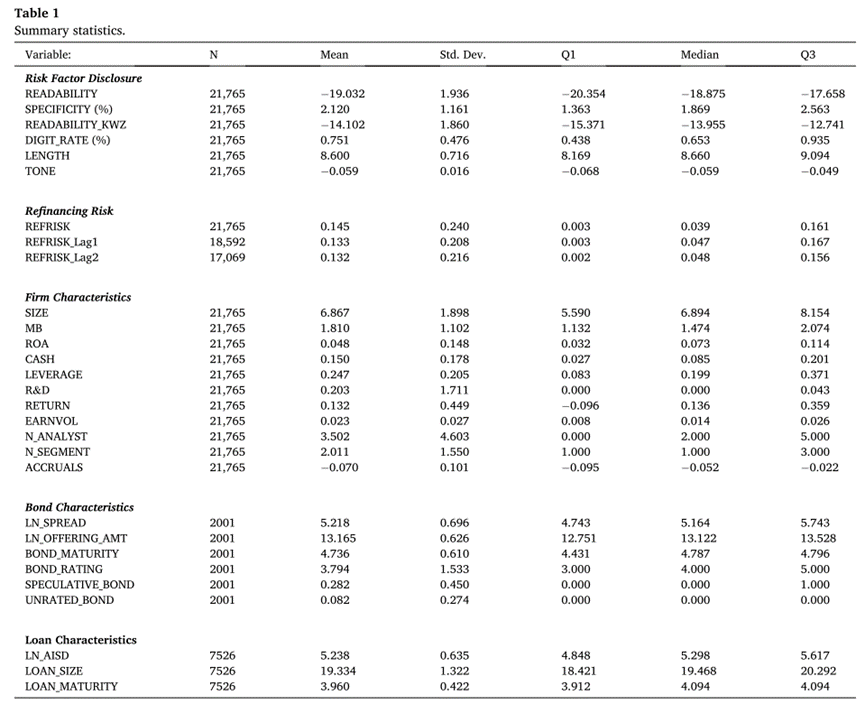

本文样本源于2005年至2017年COMPUSTAT 数据库中的美国上市公司。在样本中排除了金融公司以及被分类为公共服务、国际事务或非经营机构的公司。在剔除主要变量的缺失值后,最终样本包括2005年至2017年3928家公司的21765个公司年度观测值。

表1报告了描述性统计结果。关于风险披露质量的两个变量,结果显示可读性的均值和中位数分别为-19.032和-18.875,这表明风险披露在平均意义上是难以理解的。风险披露的具体性均值为2.120,表明风险披露中每100个单词平均包含两个具体实体名称。主要解释变量企业再融资风险程度的均值为0.145,表明一年内到期的长期债务占总长期债务的比例平均为14.5%。

03

实证结果

3.1. 再融资风险与风险披露质量

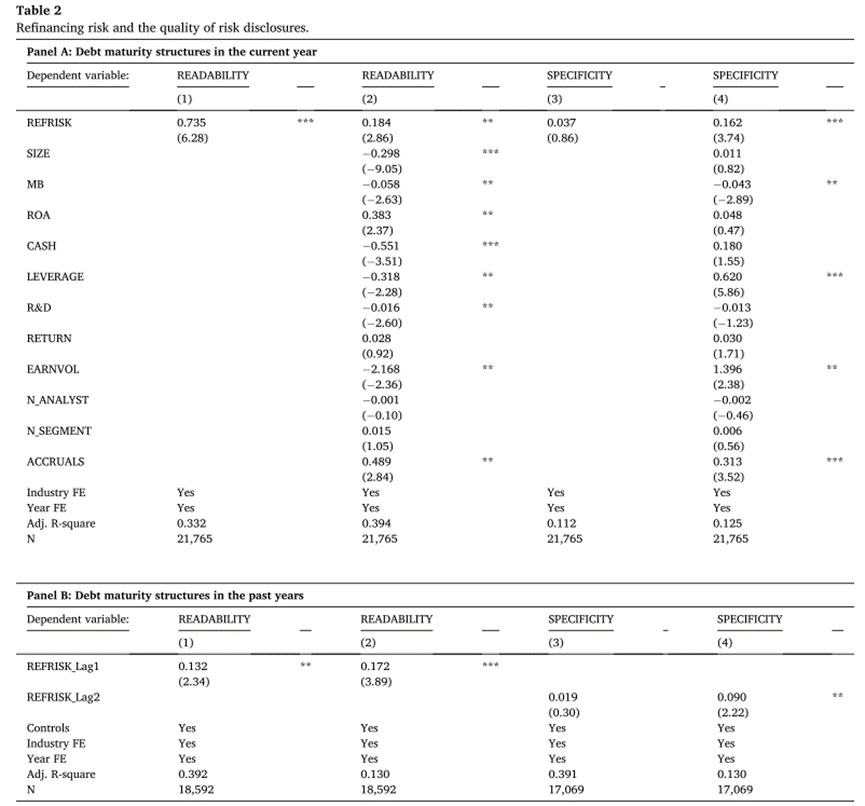

在表2的Panel A中,第(1)列和第(3)列报告了没有控制变量的估计结果,第(2)列和第(4)列报告了加入控制变量的结果。在第(1)列和第(2)列中,使用READABILITY作为因变量。第(2)列的结果显示,REFRISK的系数为0.184,在5%的水平上统计显著,表明拥有较高比例一年内到期长期债务的公司倾向于提供更易读的风险披露。第(3)列和第(4)列使用SPECIFICITY作为因变量。第(4)列报告的REFRISK系数为0.162,在1%的水平上显著,表明面临更大再融资风险的公司在其风险披露中提供了更多具体信息。

对于前述发现的一个担忧是,公司在披露其风险状况时可能调整其债务期限结构。为减轻这一担忧,本文采用了两个基于公司前一年或前两年债务期限结构的再融资风险替代性指标。结果报告在表2的Panel B中,结果再次表明当公司面临更高的再融资风险时,提供的风险披露更具可读性和具体性。

综合来看,表2结果表明,公司再融资风险暴露与风险披露质量之间存在正相关关系。

3.2. 首次风险披露

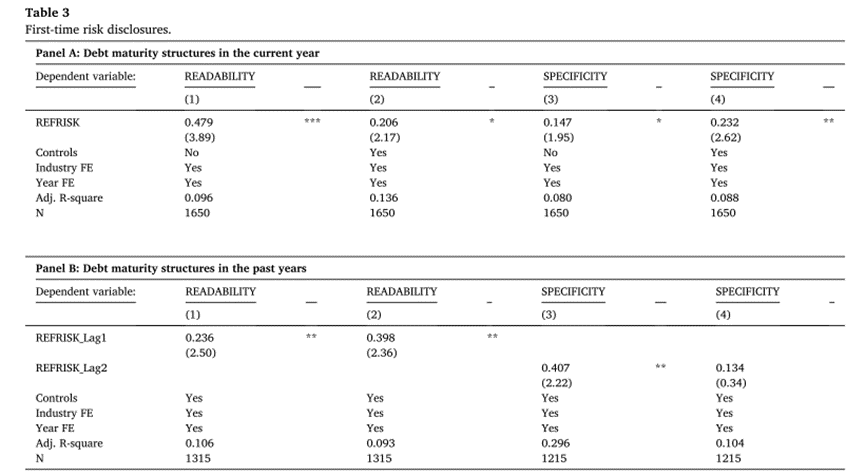

本文实施了一项额外策略来解决债务期限结构的内生性问题。具体而言,本文使用2005年12月至2006年11月期间首次发布风险披露的子样本,来调查再融资风险对风险披露质量的影响。这种识别策略利用了公司在2005年12月之前并未被要求在10-K文件中报告“风险因素”部分的事实。因此,当公司首次发布风险披露时,其债务期限结构是独立于SEC的风险披露要求而确定。此外,即使某些公司可能预见到了强制风险披露法规的通过,也极不可能预见到该法规的确切实施时间。因此,对于首次风险披露而言,一年内到期的长期债务比例是在不考虑风险披露实践的情况下确定。表3的Panel A的结果显示,当关注2005年12月至2006年11月期间的首次风险披露时,主要结果依然成立。在panel B中使用基于公司前一年或前两年债务期限结构的两个再融资风险替代性指标,结果也成立。

3.3. 稳健性检验

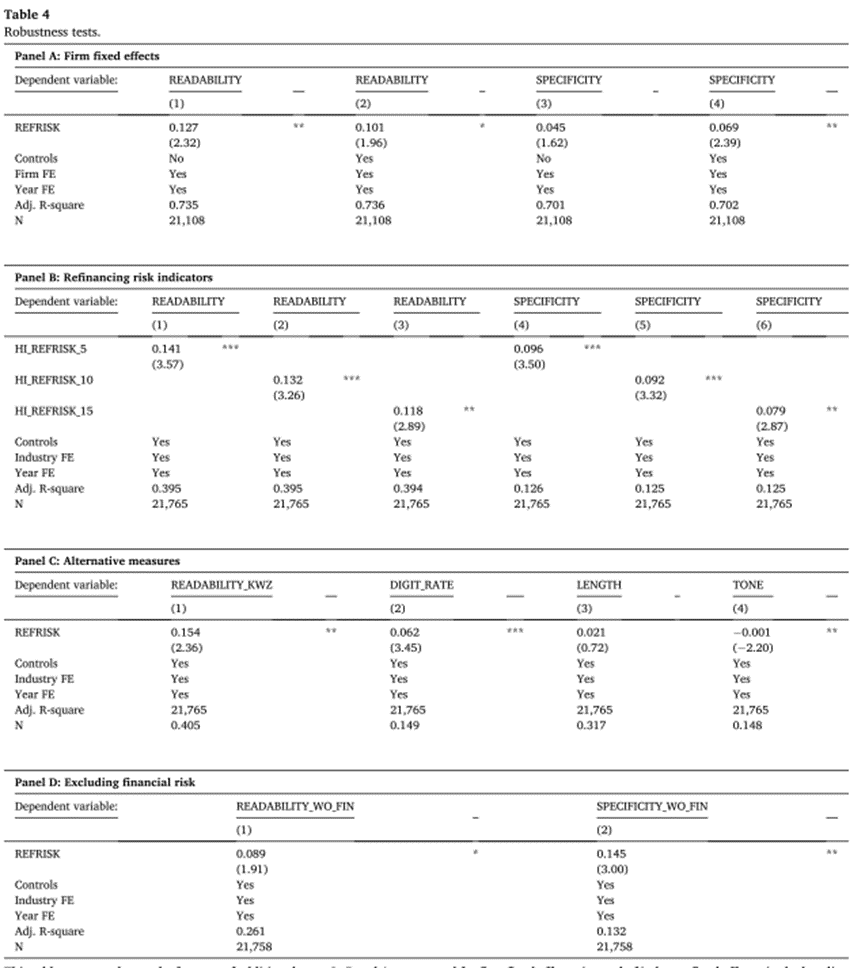

首先,本文控制企业固定效应,而不是行业固定效应,以减轻本文发现是由未观察到的非时变企业层面特征驱动的担忧。

其次,本文构建了几个虚拟变量,这些变量基于公司一年内到期的长期债务比例是否超过某个阈值(即5%、10%和15%)。例如,HI_REFRISK_5是一个虚拟变量,如果公司一年内到期的长期债务比例大于5%,则等于1,否则等于0。

再次,采用Kim等(2019)开发的方法构建风险披露可读性的替代性指标;计算“风险因素”部分中的数字标记比例来构建风险披露具体性的替代性指标。此外,本文还考察了再融资风险对风险披露其他特征的影响,包括风险披露的数量和语调。结果显示再融资风险与风险披露数量之间不存在显著关系;面临更大再融资风险的公司发布的风险披露包含相对更多负面词汇。

最后,公司可能使用风险披露来达到多种目的,因而对所涵盖的主题赋予不同的权重,这反过来会影响公司披露实践。当公司面临更高的再融资风险时,它们可能会机械地披露更多金融风险,从而影响本文发现。为了解决这一问题,本文排除公司金融风险句子后重新计算了两项披露质量指标。

以上稳健性检验结果进一步支持了基准回归结果的稳健性。

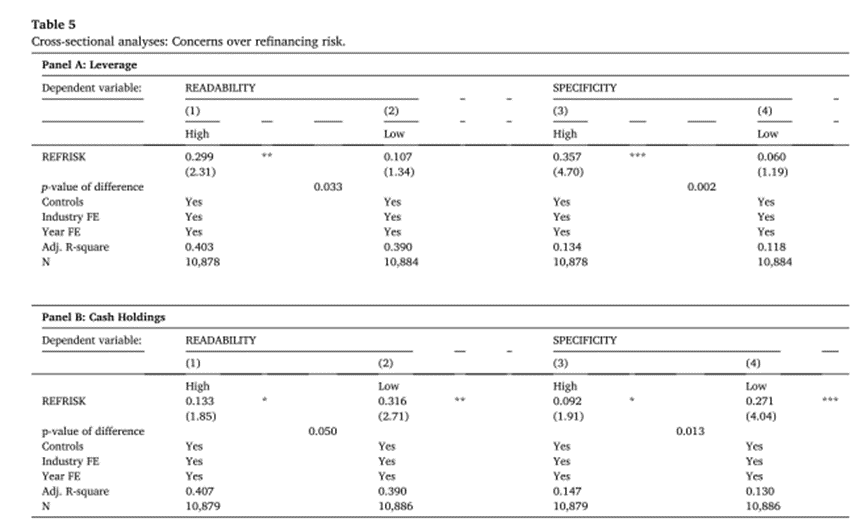

3.4. 异质性分析

首先,如果公司提高风险披露质量以减轻再融资风险并减少与再融资风险相关的潜在成本,那么预期那些对再融资风险更为关注的公司,这一关系会更强。

公司负债越少,对由债务期限结构引起的再融资风险的担忧越少。对此,本文根据前一年杠杆率是否高于或低于年度中位数将样本分为两组进行分组回归。表5的Panel A的结果显示,REFRISK的系数在高杠杆子样本中总是显著大于低杠杆子样本中的系数。这些发现表明,对于杠杆率较高的公司,再融资风险与风险披露质量之间的正相关关系更强,与预期一致。

此外,Harford等(2014)发现,较高的现金持有量使公司能够更有效地应对不利的再融资条件。因此,对于现金持有量较大的公司,再融资风险与风险披露质量之间的关系会较弱。表5的Panel B中高现金持有和低现金持有的分组估计结果显示,REFRISK的系数在低现金持有子样本中总是大于高现金持有子样本中的系数,与预期一致。

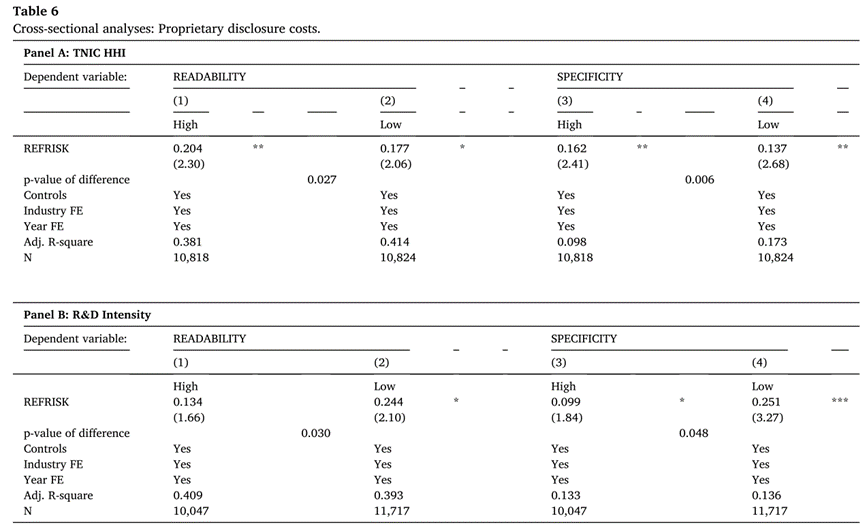

其次,风险披露提供的敏感信息可能会因为信息外溢到竞争对手和利益相关者而产生专有成本。专有成本的存在可能削弱公司提供高质量风险披露的动机。那么预期在专有披露成本较高的环境中运营的公司,再融资风险对风险披露质量的正面影响应该较弱。

本文使用HHI来衡量公司所面临的产品市场竞争。低HHI反映了高产品市场竞争水平,从而增加信息外溢可能性,产生更高的专有成本。表6的Panel A结果显示,当公司面临较高水平的产品市场竞争时,再融资风险与风险披露质量之间的正相关关系较弱。

在表6的Panel B中,使用公司研发强度来衡量专有成本。当公司从事更多的研发活动时,风险披露的专有成本会更高。Panel B的结果与预期一致。

3.5. 高质量的风险披露如何降低再融资风险

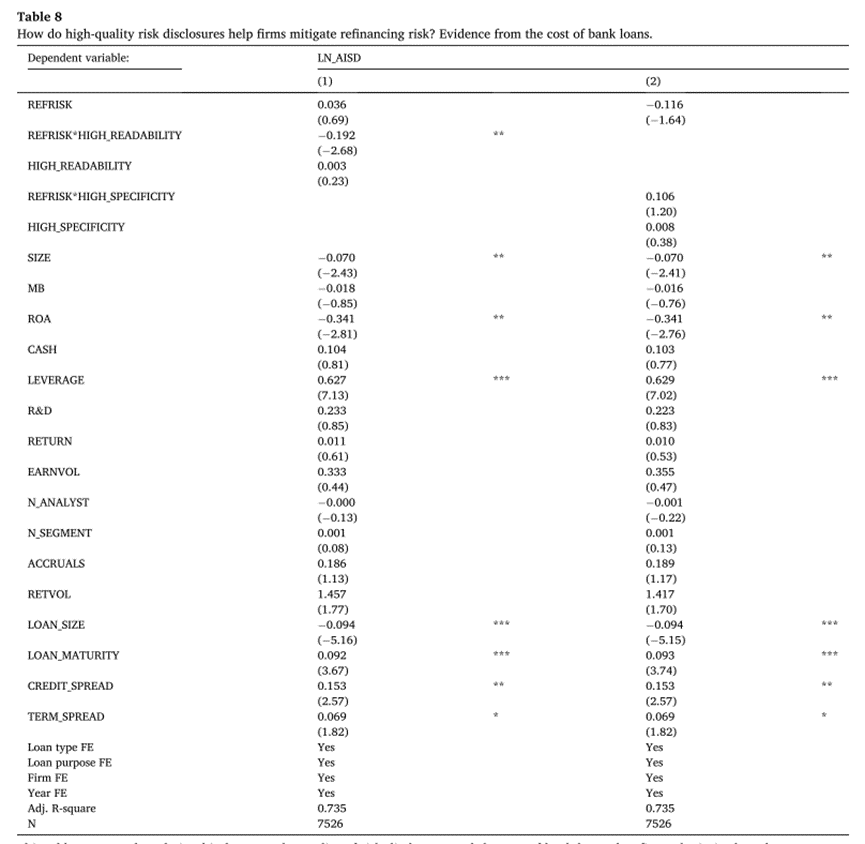

最后,本文探讨了在面临到期债务带来的再融资风险时,提供更高质量的风险披露如何帮助公司。当长期债务接近到期时,公司通常依靠发行新债务来替换现有债务。理论上,高质量的风险披露可以减少对公司预期现金流量方差的不确定性,从而降低方差不确定性溢价和资本成本。实证上,强制性风险披露提高了风险透明度,有助于得到信贷投资者的认可,从而降低信用违约互换(CDS)价差中的信息风险溢价。因此,高质量的风险披露可以通过降低未来债务融资成本来帮助公司减轻再融资风险。如果是这样,当公司面临更大再融资风险时,高质量的风险披露与未来债务融资成本之间的负相关关系更为显著。

对此,本文首先考察了公司在次年发行的公共债券的成本。表7回归的因变量是债券收益率利差的自然对数。解释变量HIGH_READABILITY 和HIGH_SPECIFICITY,分别捕捉公司风险披露的可读性和具体性是否高于年度中位数,然后将这些虚拟变量分别与公司的再融资风险(REFRISK)进行交乘。表7中两个交乘项的估计系数显著为负,这表明在控制再融资风险水平的情况下,提供高质量的风险披露能够以较低成本获得融资。

其次,在表8中,使用公司在次年获得的银行贷款利差(LN_AISD)作为因变量。结果显示,HIGH_READABILITY与REFRISK的交互项系数为负,但HIGH_SPECIFICITY与REFRISK的交互项系数为正且不显著。这些结果表明,高质量风险披露在减轻再融资风险对银行贷款融资的效果较弱,而对债券发行的效果较强。这似乎是合理的,因为银行贷款人可能更多的依赖私密信息而非公开披露来对贷款风险进行评估。

04

结论

自2005年SEC实施风险披露要求以来,关注风险披露的研究表明,高质量的风险披露对市场参与者有益。然而,对于决定风险披露质量影响因素的探索不足。本文研究了公司债务期限结构是否影响风险披露质量。利用2005年至2017年美国上市公司数据发现,公司的再融资风险与风险披露质量之间存在显著的正相关关系。当公司对再融资风险更加担忧时,这种正相关关系变得更加明显,这表明公司会通过提供高质量的风险披露来减轻再融资风险的影响。此外,专有成本是削弱公司提高风险披露质量动机的一个关键因素。最后,高质量的风险披露可以通过降低未来债务融资成本来帮助公司减轻再融资风险。这一发现进一步支持了有效风险沟通在管理再融资风险中的重要性。本文扩展了当前关于风险披露的文献,并揭示了再融资风险在塑造公司披露中的作用。本文提供了关于债务期限结构与风险披露质量之间关系,以及影响公司披露风险信息动机因素的新见解。

推文作者信息:

耿勇,云南大学经济学院,如有存在纰漏与不足之处,欢迎大家批评指正。

Abstract

This paper investigates whether a firm's debt maturity structure affects the quality of its risk disclosures. Using a sample of U.S. public firms from 2005 to 2017, we provide robust evidence that a firm's exposure to refinancing risk, measured as the proportion of long-term debt that matures within one year, is positively correlated with the readability and specificity of risk disclosures. This relationship is stronger for firms that have greater concerns over refinancing risk and for firms operating in environments with lower proprietary disclosure costs. In addition, we show that high-quality risk disclosures can help firms mitigate refinancing risk by reducing the cost of future debt financing. Our study extends the current literature on risk disclosures and enhances the understanding of how refinancing risk shapes corporate disclosures.

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}