图片来源:百度

原文信息:Risch M. Does taxing business owners affect employees? Evidence from a change in the top marginal tax rate[J]. The Quarterly Journal of Economics, 2024, 139(1): 637-692.

01

引言

关于企业所有者征税的争论往往集中在这些税收的分配效应,特别是它们对员工的影响程度上。厘清企业税负如何在企业所有者和员工之间进行分配,对于探究税收政策与收入分配不平等之间的关系具有重要意义。作者借助《2012年美国纳税人救济法案》( ATRA )提出的提高美国最高边际税率作为准自然实验,使用所有者-企业-员工的关联数据,构建DID模型,探究企业所有者征税对员工收入的影响。结果表明,每1美元的新增企业所得税中,有11-18美分被转嫁给了员工。但是这种转嫁并不是由所有员工平等承担的,而是由收入排名在前30 %的员工承担的。由于所有者承担了大部分的税收,该政策降低了高收入所有者和较低收入员工之间税后收入不平等。作者的研究结果对调解劳动力市场机制以及使用公共基金边际价值框架分析所得税福利产生了影响。

政策介绍和数据

02

1.2013年税制改革:高层增税

2013年1月2日,ATRA废除了2001年《经济增长和税收减免和解法案》规定的对高收入者的减税政策(通常被称为“布什减税”)。ATRA的主要特点是增加了一个新的最高税级,将普通收入的边际税率从35%提高到39.6%,将股息和实现的长期资本收益从15%提高到20%。新的最高等级门槛为单身申报者的 400,000 美元、户主的 425,000 美元和已婚联合申报者的 450,000 美元,这些门槛大致相当于当时家庭收入的前 1%。在这篇文章中,作者主要估计了4.6个百分点的法定税率上调产生的影响(普通收入的税率从35%提高到39.6%)。

2.税收转嫁业务

在美国,企业可以选择作为 C 型企业或“转嫁”企业进行征税。C型企业的营业收入需缴纳企业所得税,支付给美国股东的股息在分配时按个人层面征税,税率通常低于普通收入。选择以“转嫁”形式组织的企业,例如 S 企业、合伙企业、有限责任企业和独资企业,不受企业税制的约束。企业营业收入“转嫁”到企业所有者的个人纳税申报表中,并按个人所得税制度征税。因此,对于“转嫁”企业而言,企业所有者税率变化是企业营业收入税率变化。

因此,美国的大部分商业活动都受个人所得税法的约束。2012年,大约82%的企业是“转嫁”企业,约占所有就业人数的一半,占所有企业收入的60%。虽然最大的企业是上市的C型企业,但绝大多数剩余的商业活动都集中在“转嫁”企业中。例如,在员工人数少于500人的企业中,“转嫁”企业占82%的企业总数和75%的就业人数。在员工人数超过500人的企业中,有一半以上也是“转嫁”企业,但这一群体的就业更集中在大型公共C型企业(在线附录表A.1)。S型企业是本文实证分析的重点,约占“转嫁”企业就业人数的70%,占非独资企业转嫁业务的60%,占转嫁业务收入的60%。与所有企业一样,它们负有有限责任,但对其所有权结构也有特定的限制:它们最多可以拥有100个所有者, 所有这些都必须是美国公民或居民,而不是商业实体。此外,只能有一类股权,以便所有收入根据所有者的所有权份额按比例流向所有者,并在每年分配之间是独立的。因此,这些条件使 S 企业特别适合本研究。

3.数据

作者使用美国国税局的去标识化行政税务记录创建了一个新的链接所有者-企业-员工数据集。以得出基线(2012)样本创建平衡面板,构建了2008年-2016年活跃S企业平衡面板数据,共由659,986 家企业组成。

03

实证策略

1.变化识别

转嫁业务收入作为企业营业收入的一部分征税,因此按所有者的个人所得税税率征税。这意味着可以有两家企业具有相同的营业收入,但收入按不同的税率征税,因为税率是基于企业所有者的家庭总收入,而不是营业收入本身。

图一显示了税率的变化与企业所有者的营业收入和非营业收入的关系。面板 A 绘制了企业所有者营业和非营业收入。应税收入超过450,000美元的企业,是“暴露”企业,税率没有变化的企业是“未暴露”的企业。面板B比较了具有相似业务收入的企业,这些企业因所有者的非营业收入而受到税收变化的影响。面板C中的虚线显示了企业纳税义务随着非营业收入的改变。面板D显示了企业面临的平均税率增长随着其营业收入和非营业收入的变化而产生的变化。

2.估计

作者构建了以下DID模型进行估计:

其中Wjt是企业j中员工的收入,∈是员工收入相对于预测的净税率1-τp变化的弹性,ln(ujt)是回归误差项。预测税率的变化是一个外生变量,如果它与误差项不相关,则可用于无偏估计。由于预测税率只是所有者基期收入yown的函数。对于转嫁企业所有者,应税收入由营业收入和非营业收入组成。作者利用上一小节中描述的识别变化,控制了基准业务收入,并隔离了由所有者的非营业收入引起的税率变化。如果基准非营业收入与以基准营业收入为条件的误差项正交,则税收变化的估计影响将是无偏的。因此,不需要假设所有者的非营业收入与员工收入水平无关。确定的假设是,如果没有税收变化,营业收入水平相似但所有者非营业收入水平不同的企业员工的收入将以相似的速度增长。这个假设无法直接检验,但可以通过检查改革前收入趋势是否平行来评估其有效性。

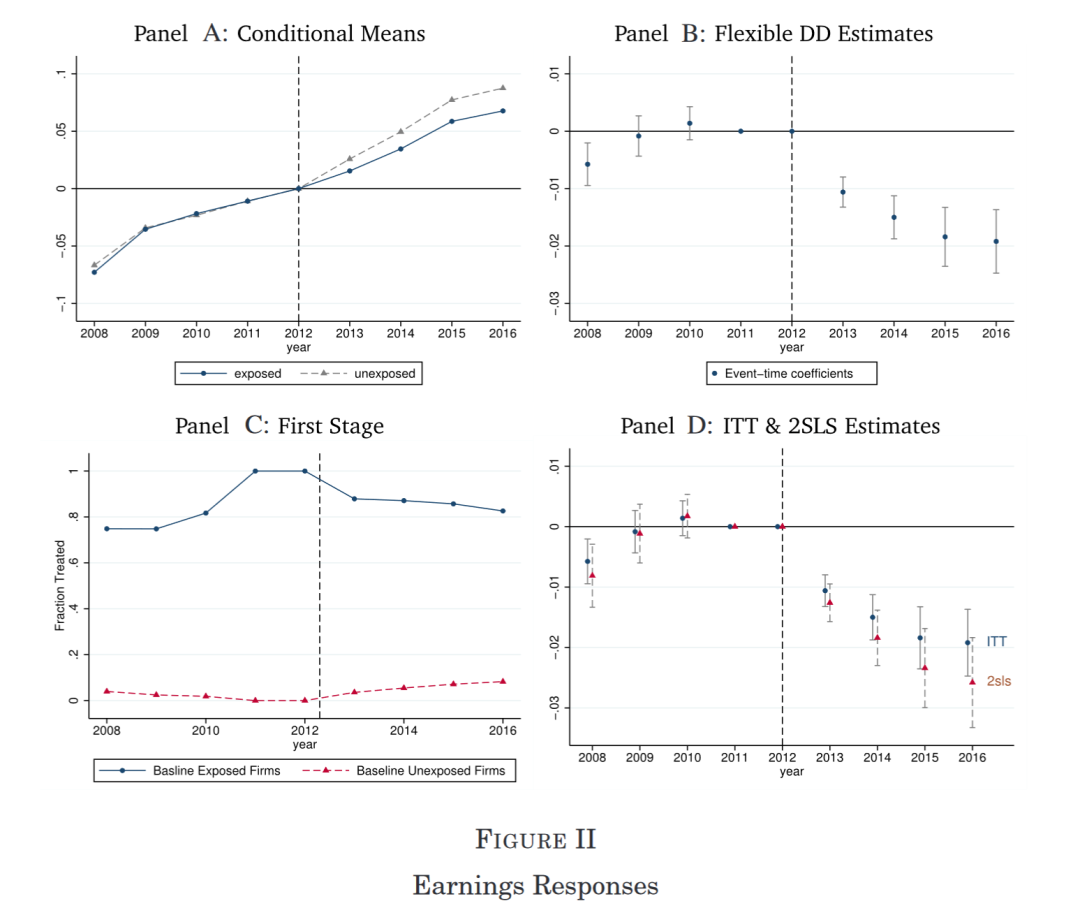

图2面板A显示了相对于基期,实验组和控制组企业平均员工收入的变化趋势。在改革前,实验组和控制组企业平均员工收入趋势具有高度一致性,并且2013年税制改革之后。实验组企业员工的相对收入增长较低,这种情况一直持续到2016年。面板B显示了相同的结果,绘制了特定年份的DID系数在95%水平下的置信区间。在2013年之前是平稳的,然后从2013年开始出现差异,导致相对收益在统计学上存在显着差异。在税制改革后,实验组企业的员工收入名义上没有下降,但是相对收入增长放缓。面板C显示了基线暴露的持续性,或“第一阶段”。面板 D 显示了两阶段最小二乘法 (2SLS) 结果。这些结果暗示企业所有者面临的增税的因果效应,会导致企业员工的收入增长放缓。

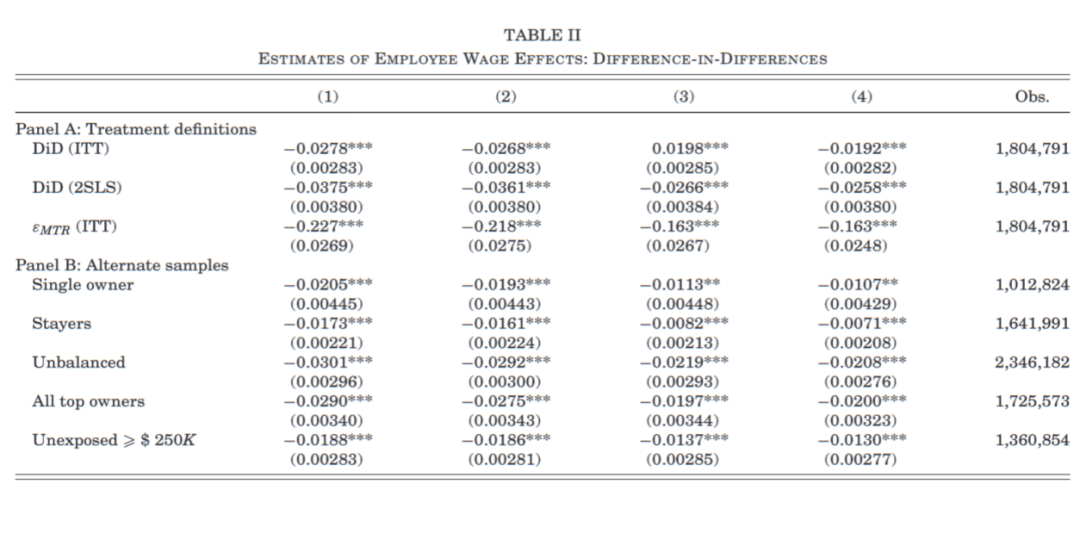

3.回归结果

表2给出了具体的回归结果,结果显示对企业所有者征税会降低员工收入增长。

04

机制:构成还是补偿?

1.可能的两种解释

对企业所有者征税降低员工收入增长的机制可能有两种:①劳动力构成的变化。②支付给相同或类似技术工人的薪酬的变化。后者最直接地代表了税收向员工的转嫁。

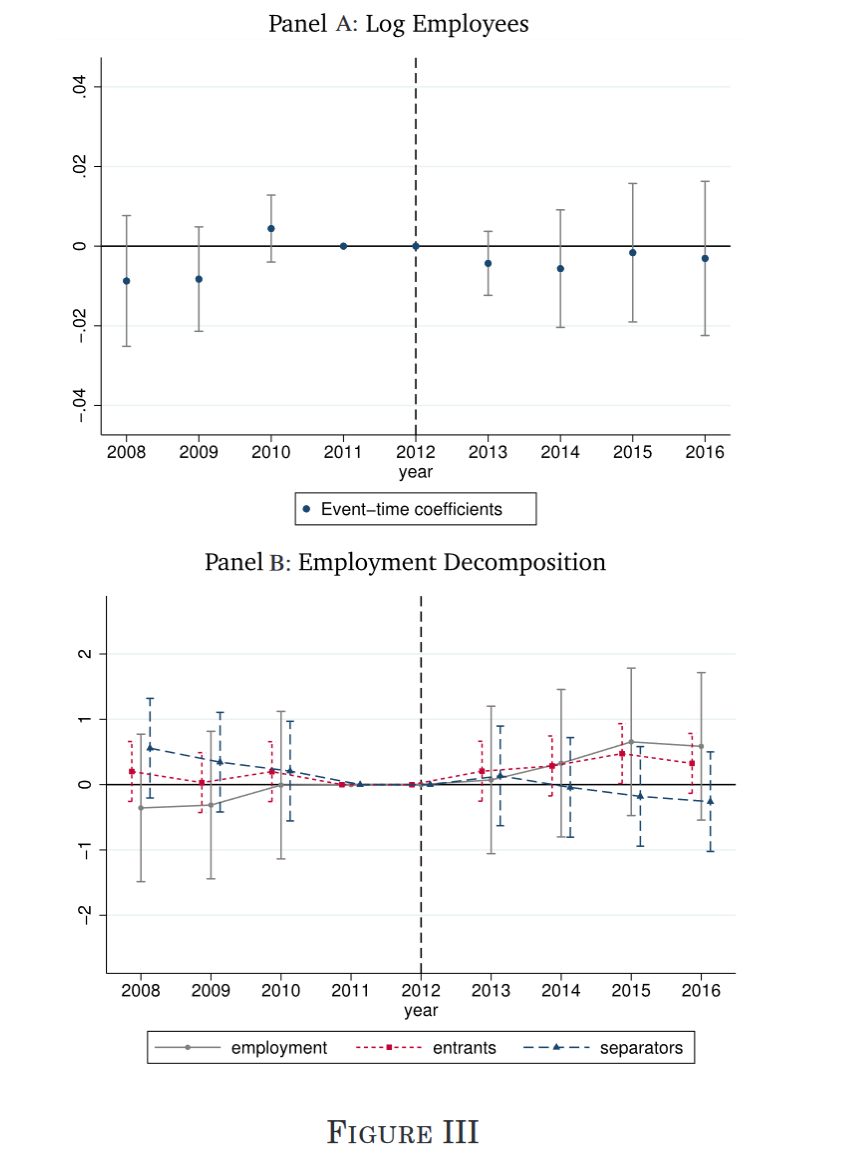

图三对员工人数变化趋势进行了检验,面板A显示了税制改革前后企业员工员工人数变化趋势,并且没有显示对征税会影响员工人数。面板B展示了税制改革前后企业员工入职率和离职率的变化趋势,同样没有显着影响。表三面板A的实证结果进一步说明,税制改革并没有影响企业员工人数。

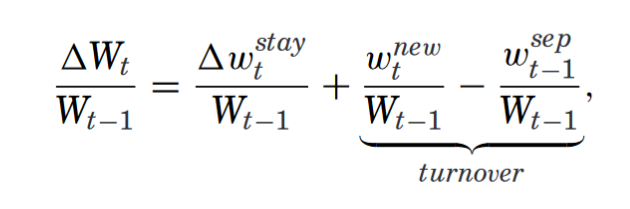

虽然税制改革未能影响企业员工人数,但员工类型可能正在发生变化。例如,企业所有者进行征税可能会导致技能降级,即受税制改革影响大的企业新员工收入相对较低/或离职者收入相对较高。员工总收入可以分解为“留守者”收入的相对变、支付给新员工以及离职者的收入差异份额。分解由下式给出:

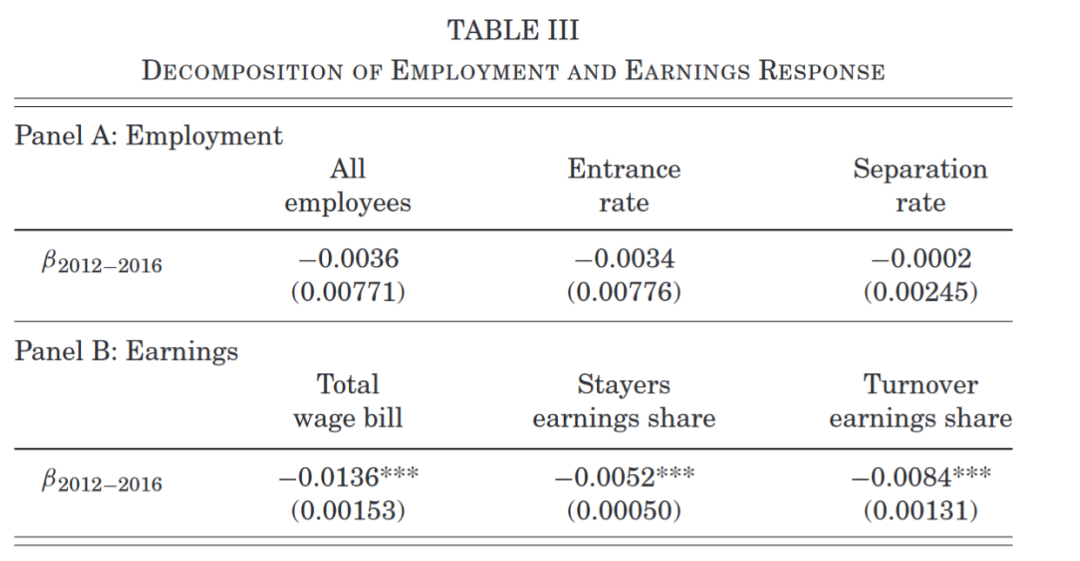

表三面板B给出了税制改革对工资分解的影响效果,第(1)~(3)列分别表示了工资总额变化百分比、留守者在总收入中所占份额的变化,以及收入响应turnover份额的变化。税制改革作用效果很大一部分(约38%)归因于固定留守者群体的盈利增长放缓。这是企业层面传递的最直接证据。新员工相对收入较低,可能代表税收的相应转嫁或技能降级。在下一节中,作者论证没有证据表明受税制改革影响的企业工人生产率降低,这支持了新员工也承担税收转嫁。

2.企业回应

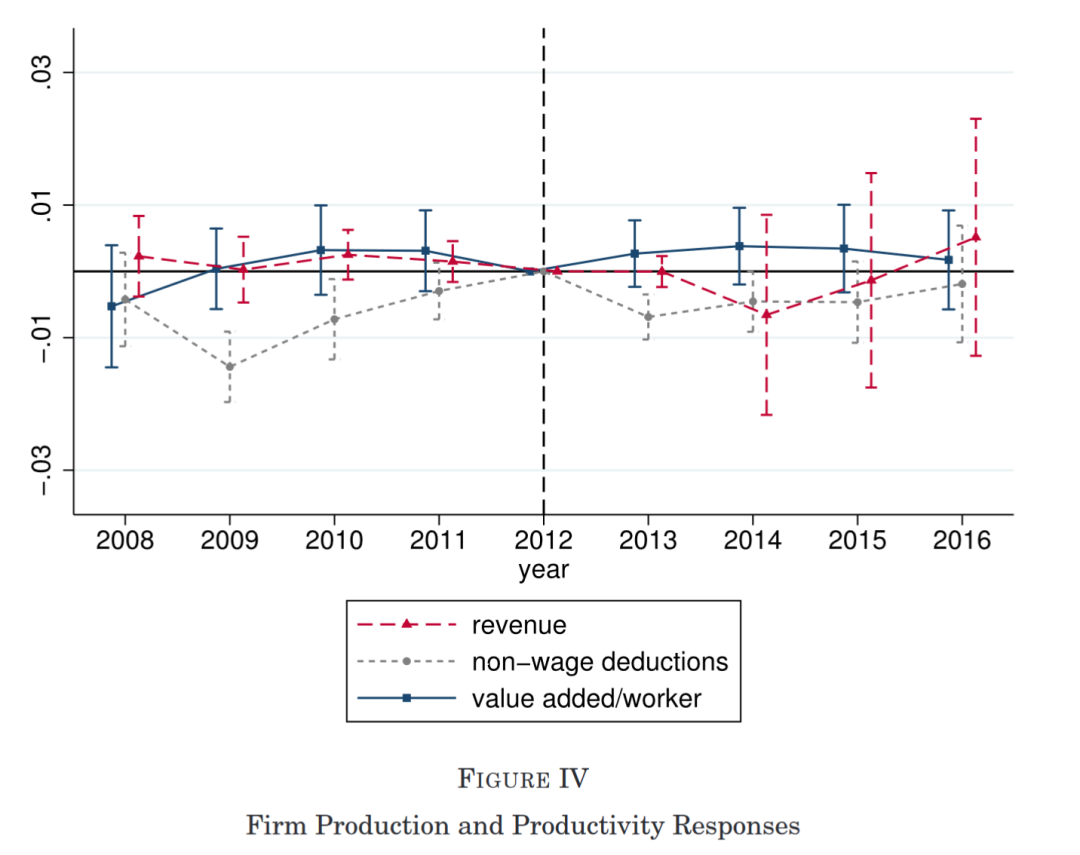

图四比较了控制组与实验组企业的企业所得税申报表上的行项目差异。发现税制改革后,控制组与实验组企业之间没有显著的相对差异。虽然无法直接观察产品价格,但已有证据表明,这些企业可能没有通过提高产品价格将新的税收负担转嫁给消费者。此外,没有证据表明,受税收影响的企业在加税后生产率下降,这表明对低技能劳动力的替代可能不是所有者增税对员工收入影响的机制。

3.员工盈余分布

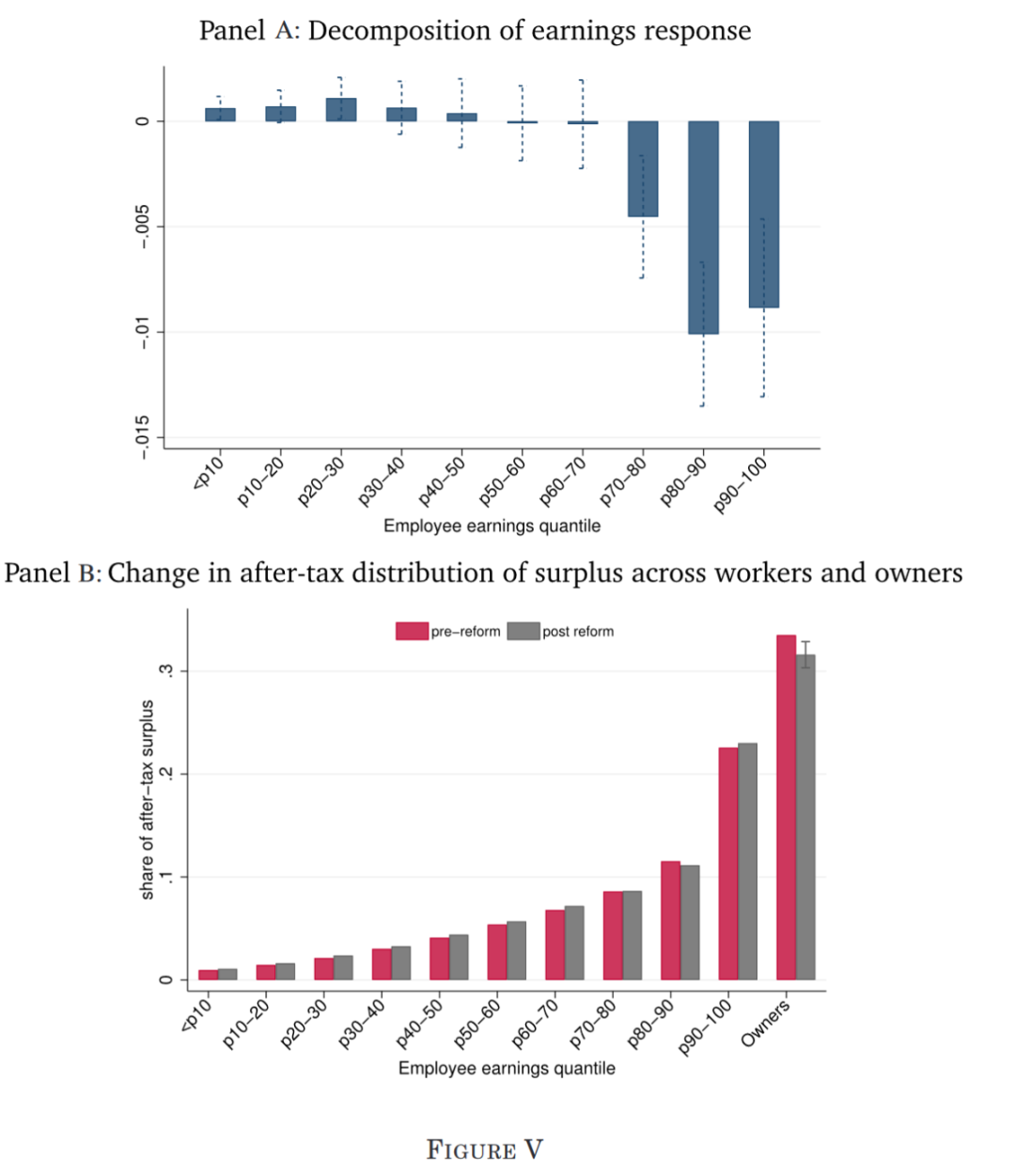

作者通过进一步分解来调查哪些员工承担了增税的负担:

作者对不同收入员工的盈余状况进行分解,结果如图5显示,这种分解表明,并非所有工人都平等地承担了工人的负担份额,税收转嫁负担是由收入排名在前30 %的员工承担的,这最终导致受税收改革政策影响企业的高收入者和低收入者之间的收入不平等略有下降。

其他异质性

05

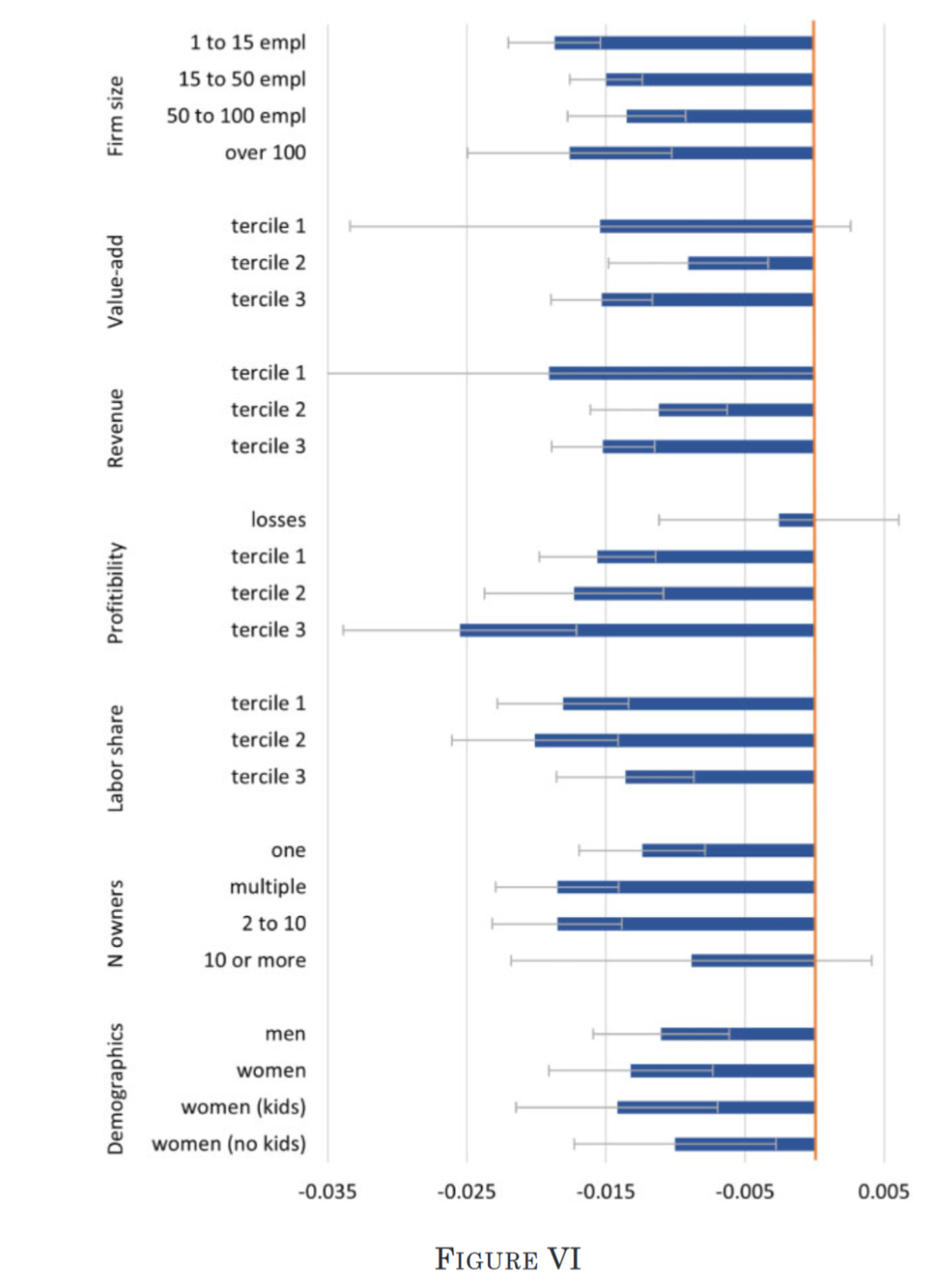

图VI进行异质性检验,比较了有和没有顶级所有者的企业和工人特征的结果。DID作用效果在拥有顶级所有者的企业中没有显着响应。企业正在亏损,因此与加税相关的企业所得税责任没有增加。尽管由于未来几年面临更高的税率,前瞻性亏损企业可能会对税收变化做出反应,但缺乏反应可能是由于这些企业持续亏损所致。对于基准年亏损的实验组企业,平均有一半的企业在改革后的特定年份(2013-2016年)出现亏损。尽管如此,这些亏损企业仍被纳入主要分析,以便做出潜在的前瞻性反应。男性和女性员工之间的收入没有统计学上的显着差异。

06

将企业所得税转嫁给员工

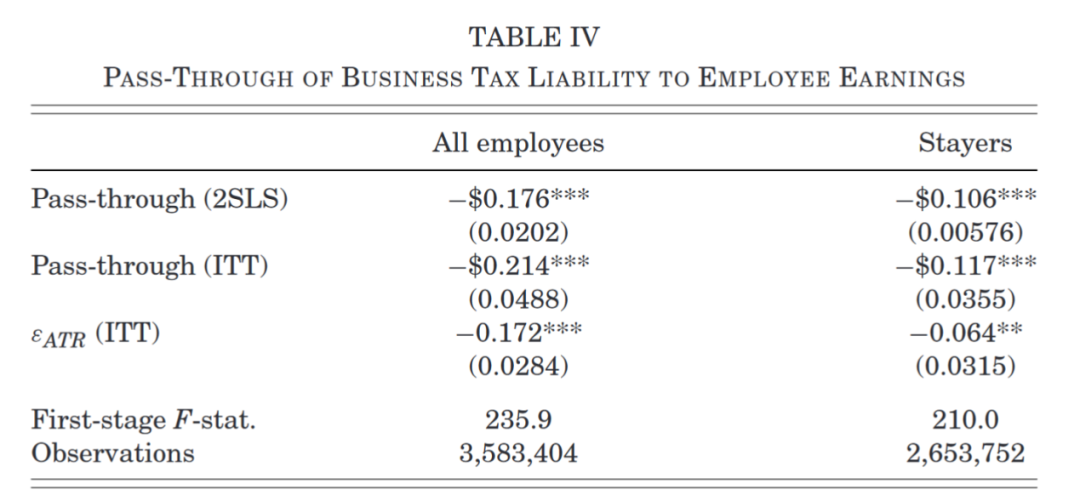

为了直接估计税负转嫁,作者修改了公式(2),并重新构建以下公式:

表四提供了税负转嫁的实证结果。这些估计表明,大约11%-18%的新企业所得税税负转嫁到员工收入中。

对福利的影响

07

作者为了解释企业所有者征税转嫁给员工对福利的影响,使用了公共资金的边际价值(MVPF)框架,并为MVPF构建模型。

作者得出结论,如果增加税收的政策是对企业收入征税,那么税收转嫁对MVPF的影响比通过提高个人所得税税率来增加收入的影响更大。因为大部分顶级收入不是普通企业收入,所有者似乎没有实质性地将非企业所得税责任转嫁给员工。

08

结论

本文调查了企业所有者面临的税率提高如何影响企业员工的收入。作者使用所有者-企业-员工数据和转嫁企业的税收规则来制定一种识别策略,比较类似企业但受税制改革影响不同的企业中员工的收入增长差距。作者发现,当企业更多地受到增税的影响时,他们的工人在税收变化后表现出较低的相对收入增长。作者估计了企业所得税负债增加1美元直接影响,并发现每美元的新税负大约有11-18美分转嫁到员工收入中。进一步分析表明,并非所有员工都平等地承担了负担,税负由收入分配中排名前30%的人承担。这突出表明,该政策的最终结果不仅取决于员工所承担的负担份额,还取决于负担在不同类型的员工之间的分配。此外,企业所有者承担了大部分负担,因此税收是累进的,导致上层所有者和下层工人之间的税后收入不平等减少。最后作者使用 MVPF 框架评估了税收转嫁的福利影响,解释所得税的直接跨等级溢出效应。

Abstract

Debates about the taxation of business owners often center on the distributional effects of these taxes, particularly the degree to which they affect workers. Drawing on a new linked owner-firm-worker data set created from U. S. administrative tax records, I analyze how an increase in the top marginal tax rate faced by business owners affected the earnings of their employees. I use panel differencein-differences methods to compare the earnings of workers in similar firms but whose owners were differentially exposed to the tax increase. I estimate that 1118 cents per dollar of new business income tax liability was passed through to employee earnings. I find no change in employment in response to the tax increase. The responses were generally associated with lower earnings growth, not changes in workforce composition. The burden was not borne equally by all workers. Essentially all of the workers’ share of the burden was borne by those in the top 30% of the earnings distribution, highlighting that the ultimate distributional effects of the policy depend not only on the share of the burden borne by workers but on the shares borne by different types of workers. Furthermore, since the owners bore the majority of the burden, the policy resulted in a decrease in after-tax earnings inequality between top-bracket owners and lower-bracket workers. I discuss the implications of the findings for the mediating labor market mechanisms and for welfare analyses of income taxation using a marginal value of public funds framework.

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}