图片来源:论文原文Figure 3

原文信息:Baumeister, C., Leiva-León, D., & Sims, E. (2022). Tracking weekly state-level economic conditions. Review of Economics and Statistics(Accepted & Online).

原文链接:

01

引言

准确且及时地测度经济现状是一项挑战。然而,这种测度对于政策制定者、政府机构、经济分析师以及根据政策、预算分配、产量、销售策略、工厂关闭等做出决策的商界人士来说至关重要。准确测度高频经济状况的困难在于,大多数宏观经济数据序列都是以月度或季度频率测量的,而且发布时间往往有相当大的延迟。尤其是在骤变的经济环境中(如 COVID-19时期或防疫政策放松后地经济复苏期),这个问题就更加重要。

为了对经济状况进行尽早且可靠的评估,现有研究已经利用动态因子模型开发了月度、周度和日度频率的经济活动综合指数,以归纳个体经济变量之间的联动性。COVID-19爆发后,为及时了解公共卫生危机和相关政策措施导致的经济迅速恶化,更高频率的指标变得十分流行。但目前大多数研究都集中在国家层面实际活动周期性变化的测度上,而对州一级的相应测度的关注非常少,目前只有Crone和Clayton-Matthews (2005)开发的美国50个州的月度一致指数,Chinn和LeCloux (2018)对其进行了改进,并由费城联邦储备银行定期更新。这些州级经济活动的指标专门捕捉劳动力市场的动态。

本文最主要的贡献之一是将近期研究扩展到州一级来测度每周的经济状况,建立了一个多样化的州级数据库,将新的高频数据与传统的就业和收入等低频指标相结合,对美国各州经济状况进行了更全面的测度。其次,本文使用州级经济状况指标来研究各州经济周期在长度、深度和时间上的异同。再次,本文的州级指数的每周频率对于评估政策干预的有效性特别有价值。最后,本文建立了各个州对美国全国经济疲软的贡献模型,以研究州一级的经济状况对美国整体经济的影响。

州级经济状况的周度指标

02

2.1 混频动态因子模型

本文的基础观测频率为周度。令t = 1, …… , T表示周,其中T是样本中的总周数;令m = 1, …… , M表示月份,其中M是样本中的总月份。与任何一周t相关的是一个月份mt,该周的周六落在该月份内;与任何一个月份m相关的是一个星期数——c(m) = 4或5,这些周的周六均落在月份m内。设Ym是一个变量,例如第m月报告的新增就业人数(一般为流量形式的变量)。本文认为这是月份m中每周的不可观测的周度值Zt之和。因此,如果第t周是第mt月的最后一周,则:

参考Camacho and Perez-Quiros (2010)的做法:如果每月的变化很小,则可将算术平均值近似为几何平均值,此时近似误差几乎可以忽略不计。在实际中,生产和就业的月度变化很小(小于一个百分点),因此几何近似是合适的。故本文将这种近似应用在周度数据上,用式(2)对式(1)近似:

对式(2)取对数可得:

因为一年一般是由52个星期组成的,所以Ymt的同比增长率可以表示为:

如果与第t周相关的月份与前一年的同月具有相同的周数,则:

其中zt=lnZt-lnZt-52表示周度同比增长率。当t是一个月的最后一周时,我们可以直接用该月报告的就业人数对数与上一年该月就业人数对数的差值来计算式(3)的左侧数值,而不必通过右侧的周度数值进行近似估计。

同理,令q = 1 ,……, Q表示季度,d(q)表示落在季度q内的星期数。d(q)可取值为12,13或14。令Yq表示一个变量的值,例如q季度的实际GDP,令Xt表示不可观测的每周GDP的数值。因此,可按周频率对Yq的增长率建模:

其中xt=lnXt-lnXt-52表示与第t周相关的同比增长率。

假设存在一个潜在的周度周期因子ft,它是系统中所有变量所共有的,即共同因子(common factor)。我们假设它的特征是一个高斯AR( pf )过程,即:

对于每周观察的变量,如新增失业保险申请人数,我们假设变量i的每周观察值yit是由因子载荷λi乘以共同周期因子,再加上异质性误差项uit而得到:

上述异质性误差项uit服从AR(pw) 过程:

在州级数据的基础上,明确地对异质性过程进行建模是非常有用的,因为这使我们能够区分出各州经济特定部分的异质性经历(比如西弗吉尼亚州的采矿罢工或美国海湾地区的飓风袭击),以及州级经济波动的普遍性组成部分。

结合式(3)和式(6),我们可以将每个月度的增长率表示为共同因子和异质性误差项的组合:

同理也可以将季度指标表示为:

(注:原文此处公式疑误,笔者已修改)

令nw,nm和nq分别表示周度、月度和季度指标的数量,n = nw + nm + nq表示美国每个州的指标总数。我们可以把这个系统写成状态空间的形式,其中状态向量由以下形式给出:

其中D=max(d(q))表示一个季度可能包含的最大周数。状态向量的运动规律如下:

其中状态方程的系数矩阵F的定义及具体表示见本文的附录A。

设yt为与第t周相关的指标的观测向量。需要注意的是,yt是一个(nt×1)的向量,其中如果t为一个季度的最后一周时,nt = n;如果t为一个月份但不是该季度的最后一周时,nt = nw + nm;对于所有其他的周,nt = nw 。观测方程由下式给出:

其中,与观测方程相对应的系数的时变矩阵Ht的行数由nt给出(其具体表示见本文的附录A)。需要注意的是:将观测向量与状态向量相关联的矩阵Ht会随时间变化,以适应所有关于特定月份或季度内不同周数的日历不规则性。除了由于混合频率的存在而导致的观测值缺失外,由于数据发布的时间不同步、偶尔的不完整报告或数据录入错误以及数据序列仅在部分样本期间可用等原因,样本末尾的“参差不齐的边缘”也会导致数据缺失。

之前所述的式(9)为状态空间系统的状态方程,式(10)为状态空间系统的观测方程。这使得我们可以在一个非常适合处理状态向量高维的贝叶斯设定下,使用卡尔曼滤波联合估计共同因子、模型参数和缺失观测值。尽管月度和季度指标是不规则观测的,但与状态方程相关联的卡尔曼滤波和平滑给出了对于每个 t 的

ξt的周度值的估计值:

这个向量的第一个元素是周度共同因子。关于估计算法和先验选择的更多细节见本文的附录A。

2.1 多样化的州级数据集

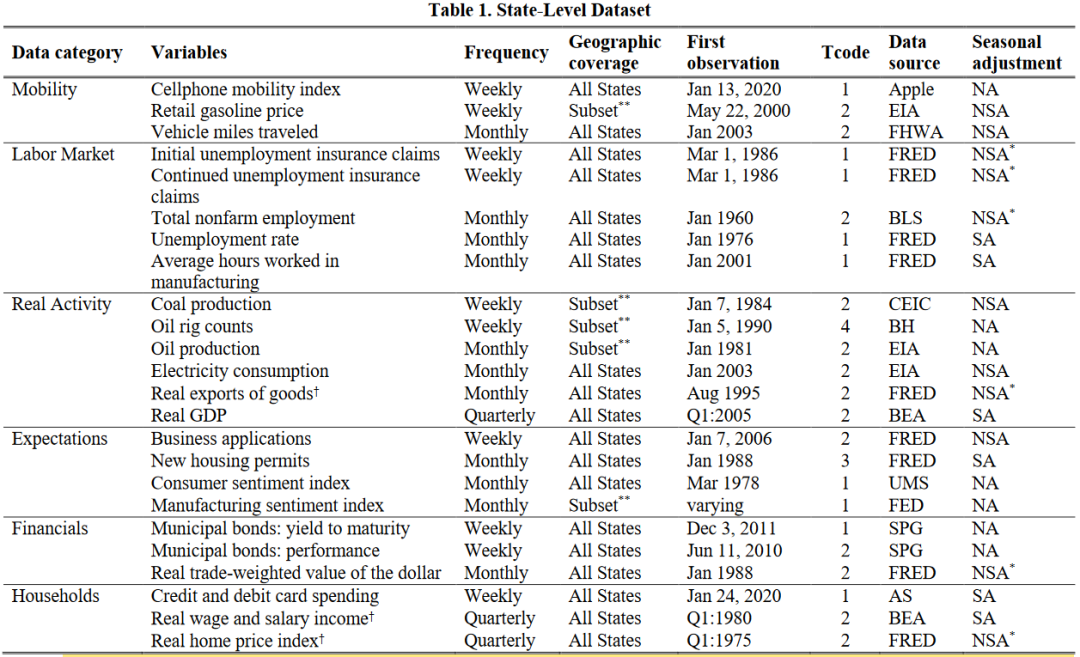

本文编制了一套多样化的指标,涵盖了州一级经济生活的许多方面,包括广泛的周度、月度和季度变量。本文将这些变量归纳为六大类:流动性指标、劳动力市场指标、实体经济活动、预期指标、金融指标和家庭指标。

表1总结了用于构建每周经济状况指数的州级数据,包括数据频率、数据来源、数据转换、季节性调整和每个系列的开始日期等信息。表中指标及变量的具体信息可参考原文介绍,由于篇幅限制在此不详细展开。

2.1 美国50个州的周度指标集

州 j 的每周经济状况指标ECI的计算公式如下:

其中λj是周度、月度和季度变量的因子载荷向量(nj维列向量)的中位数估计值,yjp是一个nj行T列的数据集,低频变量的缺失观测值由卡尔曼滤波的预测值代替。

通过利用横截面维度来推导国家层面的指数,不仅提供了对经济状况的更稳健的评估,而且使我们能够研究经济指数周度波动的主要决定因素。接下来,本文说明了这些综合指数如何被用于分析每个州每周经济状况的发展。

2.3.1 监测州级经济状况

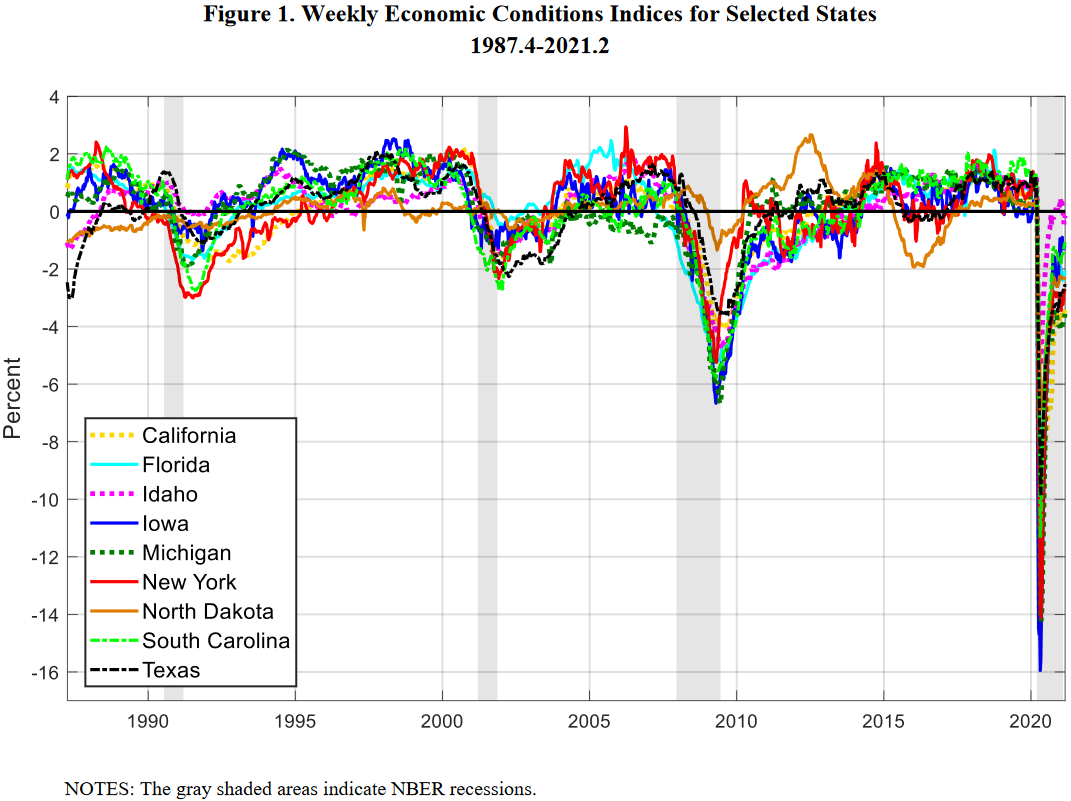

图1显示了美国九个最具代表性的州的周度经济状况指数。该图最突出的特点:1) 2020年春季的指数急剧下降;2) 与之前的衰退时期相比,2020年的衰退复苏相对较快,到2021年初,所有州的经济状况都有显著改善。

2.3.2 2020年各州经济衰退的主要驱动因素是什么?

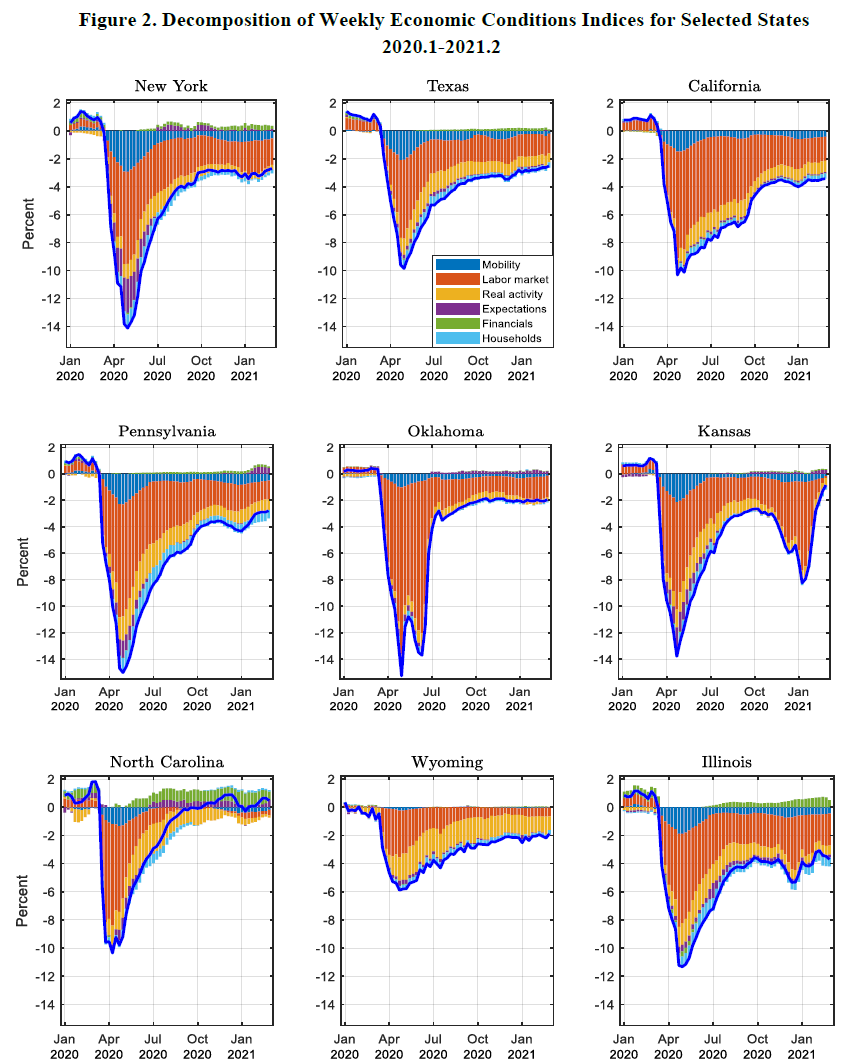

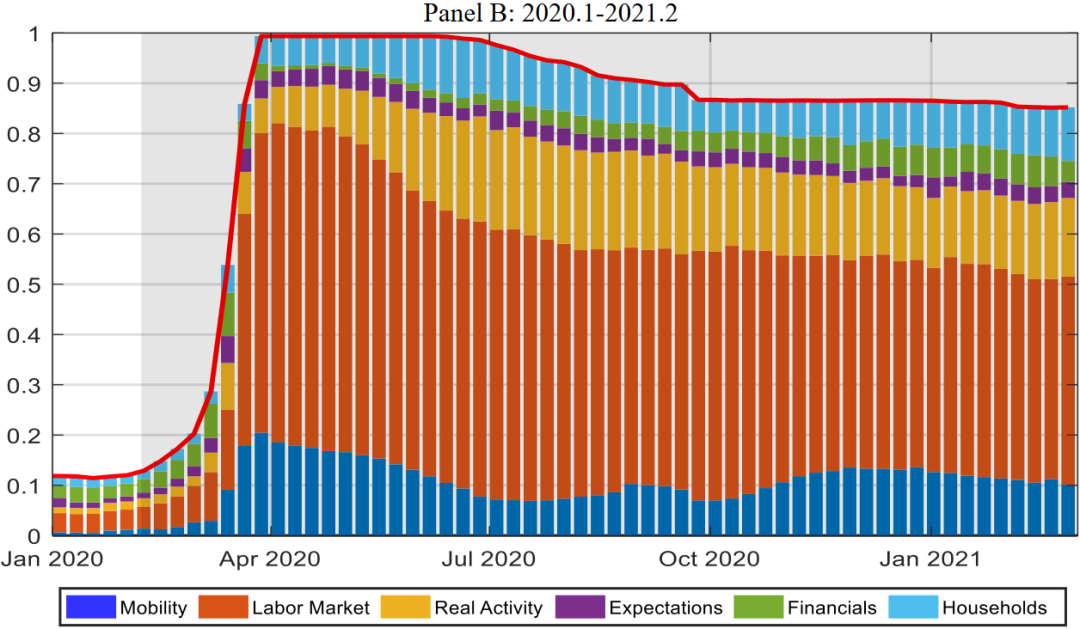

为了充分了解各州之间的差异,不仅需要了解2020年经济紧缩的程度,还需要了解其主要驱动因素,因此有必要仔细研究每个数据类别对新冠疫情造成的经济破坏和随后经济复苏的贡献。图2展示了这一分解,研究重点是2020年1月第一周至2021年2月最后一周这一时间段内的另一组选定的州,这些州在经济规模、地理覆盖和资源禀赋方面具有代表性。

由图2可以看出:在COVID-19的早期阶段,劳动力市场的发展是经济状况急剧下滑的主要驱动因素,而实际活动在经济下滑中只占相对较小的份额。2020年3月中旬至5月期间的大范围封锁措施导致流动性大幅减少,进一步导致除俄克拉荷马州和怀俄明州外所有选定州的经济状况恶化。即使在重新开放的过程中,交通措施也继续施加一些下行压力,主要是对纽约州、宾夕法尼亚州和伊利诺伊州的经济产生了影响。在危机最严重的时候,预期是导致纽约州经济下滑的第三大因素,它对宾夕法尼亚州和堪萨斯州也有影响,尽管影响程度相对较小。其次,各州之间的复苏动态也存在较大差异。

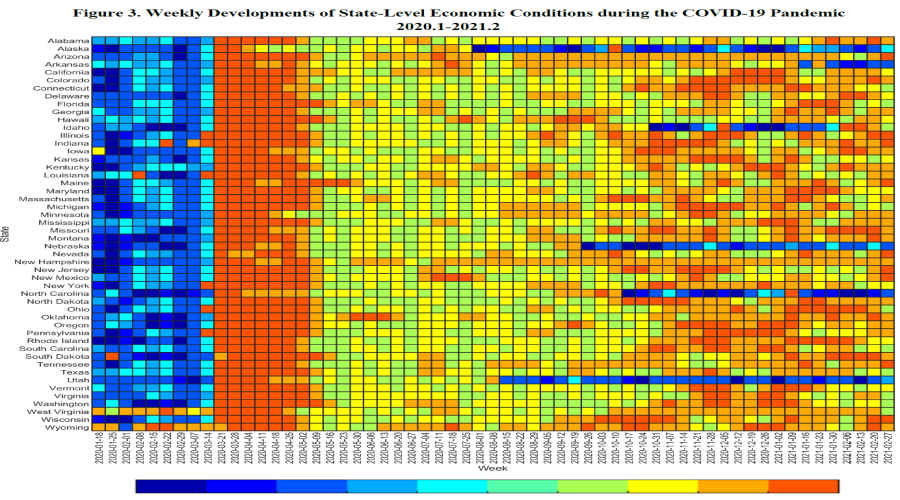

2.3.3 追踪衰退期间各州的经济表现

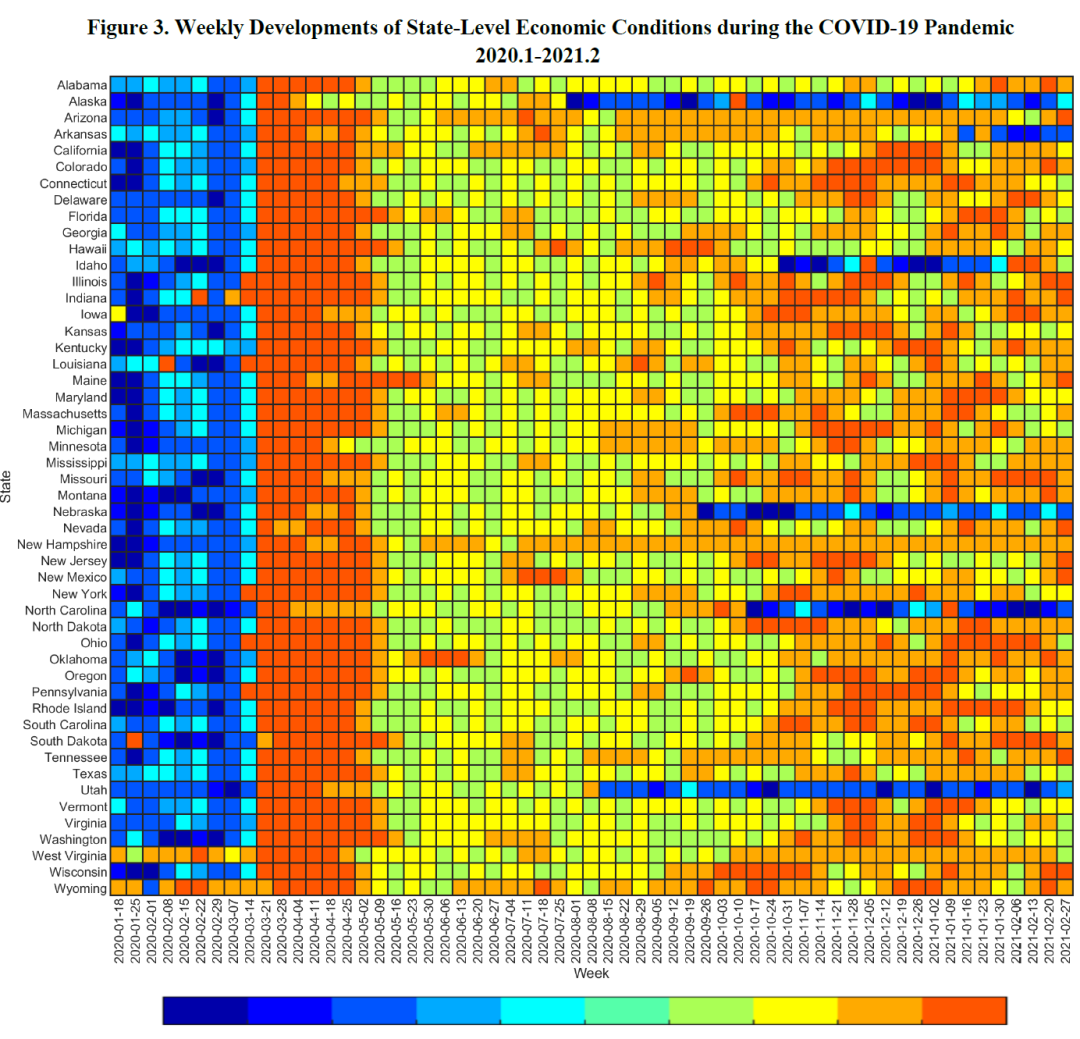

为了进一步探索州级经济周期动态时间的横截面变化,本文在热图中总结了美国所有50个州的经济状况的演变。蓝色表示该州的经济表现高于平均水平,而从浅绿色到极端红色的更亮的颜色表示经济增长低于平均水平,经济萧条程度不断增加。图3重点介绍了与COVID-19相关的经济萎缩和随后的复苏。从图中可知:1) 相对于之前的经济衰退,这次经济状况的急剧恶化在各州之间是非常同步的;2) 大多数州直到4月底仍处于最紧缩的阶段;3) 刚开始的复苏在各州之间差异较大:一些州的情况比其他州改善得更快,有几个州在2020年夏季经历了另一次较温和的经济放缓,然后继续其上升的态势。

为了通过对比来更好地理解当前的情况,本文还通过热力图考察了金融危机最严重时期的几周和2001年经济衰退期间各州的经济表现(由于篇幅限制此处不详细展开),发现了COVID-19期间经济衰退的一个独特之处:即各州的经济状况崩溃几乎完全同步。

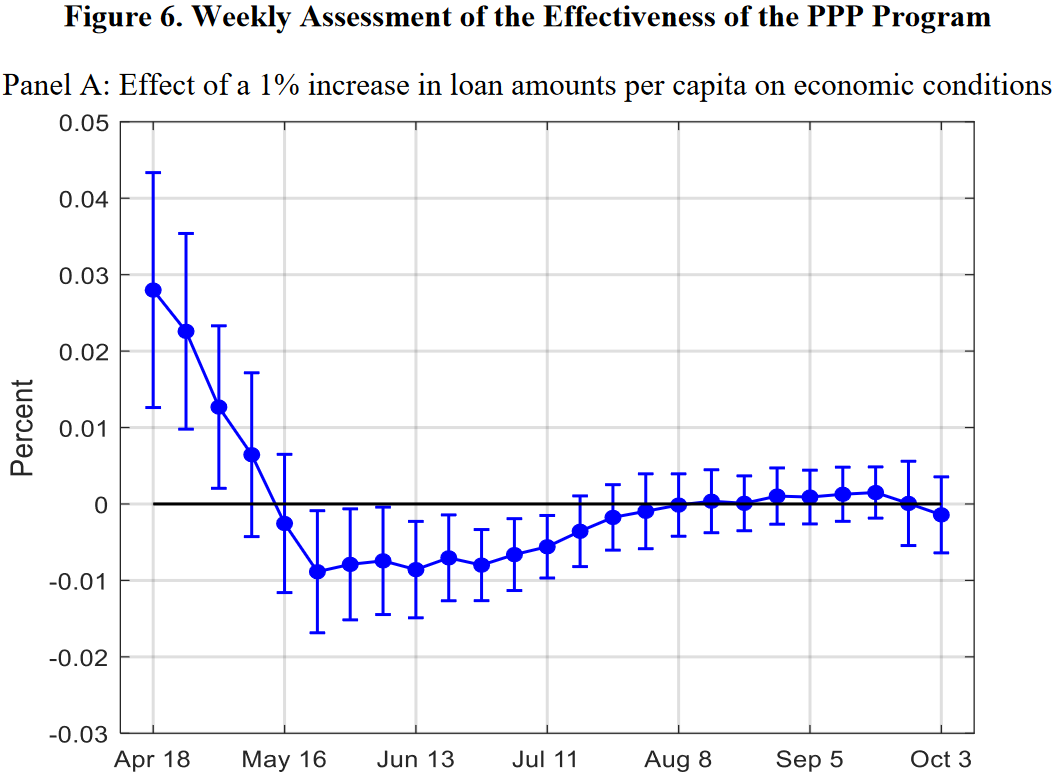

2.3.4 对工资保障计划有效性的评估

工资保障计划 (Paycheck Protection Program, PPP) 是COVID-19初期的主要政策干预措施之一,是作为《CARES法案》的一部分制定的,目的是帮助企业在疫情期间保持经济活力。其具体内容是:第一轮PPP贷款是在2020年4月3日至4月16日期间进行的。这第一轮向美国50个州的公司发放的贷款总额超过了3400亿美元,每个州的平均贷款额为68亿美元。在第一轮之后,该计划随后被延长,在2020年春季和夏季期间提供更多贷款。该计划在2020年8月暂停,但在2021年1月再次重启。总的来说已经向小企业发放了近1万亿美元的贷款。本文仅关注截至2020年4月16日的第一轮PPP贷款,因为这些贷款是真正意义上超出预期的,而对于之后该计划的延期,人们可能会预知资金会继续流动。

本文估计了以下与PPP贷款相关的回归:

其中ECIj, t+h表示州 j 在时刻 t + h ( h = 0,…, H ) 处按周频率测量的经济状况指数。基准时期 t 为截至2020年4月18日的一周。xj,t为2020年4月16日结束的第一轮PPP计划完成后分配给州 j 的人均贷款总额的对数。

β(h)1是本文重点关注的系数。通过对每个时间段h的单独回归估计,我们可以评估PPP贷款对州级经济状况的动态影响。具体过程可以参考Jorda(2005)构建脉冲响应函数的局部投影法。

因为最初的PPP贷款规模可能与各州在疫情初期和疫情之前的经济表现具有相关性,所以为了控制模型中由遗漏变量所致的潜在内生性,在估计式(12)时,本文控制了经济状况指数的两个不同滞后值:ECIj,t-k是为了控制疫情早期但在支付PPP贷款之前的这一阶段的经济状况,本文取 k = 2,即用截至2020年4月4日当周的经济状况指数作为控制变量。ECIj, t-l是为了控制疫情发生之前的经济状况,本文取 l = 7,即用截至2020年2月29日当周的经济状况指数作为另一控制变量。本文的结果对使用其他合理的k值和l值也是稳健的。

图6的Panel A显示了根据时间段h估计的 是在连续的时间段上分别单独估计的式(12),时间一直到10月3日(H = 24)。结果显示,在第一周,人均PPP贷款每增加一个百分点,就会导致州级经济状况指数增加约0.03个百分点的影响。也就是说,人均贷款额每增加500美元,州级指数就会提高约1.3%。影响效应在前三周均显著为正,而到5月9日所在的一周不再显著为正,并在 2020 年初夏的几周内小幅下降且显著为负,直至仲夏才恢复为零。说明第一轮PPP贷款对经济产生了积极但短暂的影响。同时也显示了本文高频率指标的一个重要优势:因为本文估计的正向影响只持续了几周,所以研究人员如果使用较低频率的结果变量,可能会遗漏掉政府干预措施初期的正向影响。

是在连续的时间段上分别单独估计的式(12),时间一直到10月3日(H = 24)。结果显示,在第一周,人均PPP贷款每增加一个百分点,就会导致州级经济状况指数增加约0.03个百分点的影响。也就是说,人均贷款额每增加500美元,州级指数就会提高约1.3%。影响效应在前三周均显著为正,而到5月9日所在的一周不再显著为正,并在 2020 年初夏的几周内小幅下降且显著为负,直至仲夏才恢复为零。说明第一轮PPP贷款对经济产生了积极但短暂的影响。同时也显示了本文高频率指标的一个重要优势:因为本文估计的正向影响只持续了几周,所以研究人员如果使用较低频率的结果变量,可能会遗漏掉政府干预措施初期的正向影响。

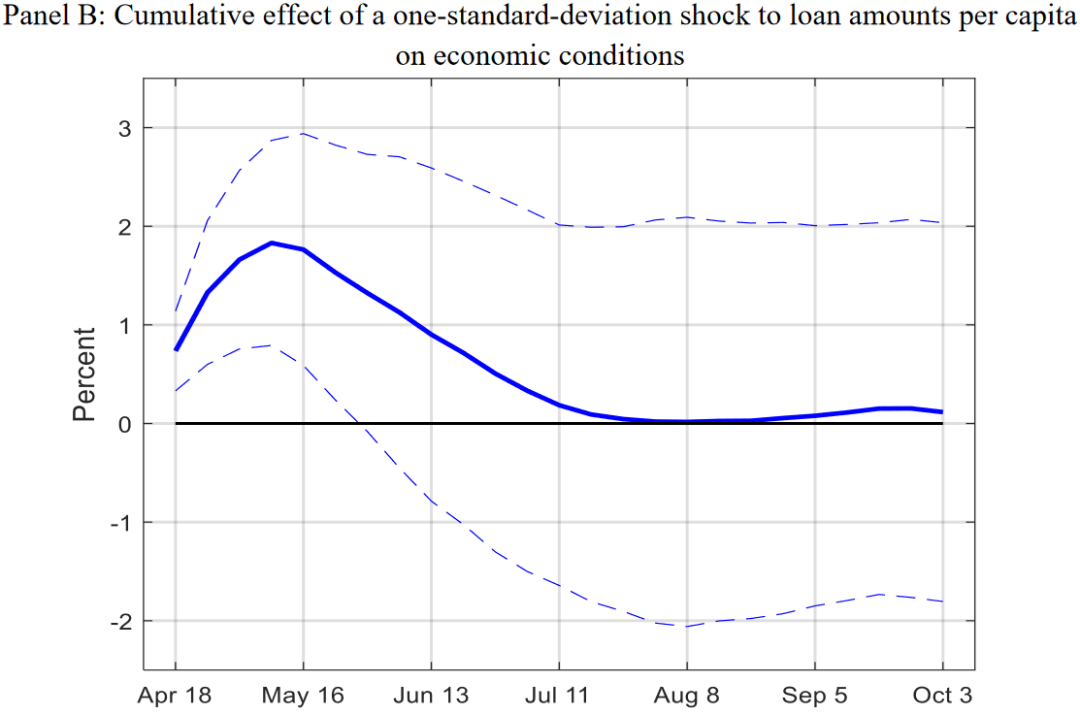

为了更好地理解州级经济活动的持续影响,本文估计了式(12)的另一种形式:

其中,等式左端变量是截至第t+h期的周度经济状况的累积和。

图6的Panel B绘制了人均PPP贷款额对该指标时间段h的一个标准差冲击的估计效应。虚线表示68%的置信区间。州级经济状况在冲击时有所改善,并持续数周,5月中旬达到峰值约2%。此后该效应逐渐消失,到5月底统计上不再显著异于零,到6月中旬,点估计非常接近于零。

03

各州在全国经济衰退中所起的作用

在这一节,本文研究了州级经济状况对美国经济的作用,并将州级经济衰退概率的信息汇总成一个全国性的经济疲软指数。首先介绍一下本文用来构建美国经济整体经济疲软指数的模型框架。

3.1 具有异质性衰退和扩张的马尔可夫区制转移模型

• 该模型的建立过程参考Leiva-Leon, Perez-Quiros, and Rots (2021),主要包括两个步骤:

◦ 在第一步中:估计得到的周度州级经济状况指数的共同因子ft被用来计算与美国每个州相关的时变衰退概率;

◦ 在第二步中:根据每个州的相对经济规模,对每个州的估计衰退概率进行汇总。得到的复合时变概率构成了本文提出的经济疲软指数(EWI)。

• 第一步:计算衰退概率

3.2 经济疲软指数

3.2.1 周度经济疲软指标及预测

图7的Panel A显示了经济疲软指数EWI的中位数估计值(即L次保留抽样的中位数估计)。EWI可被解释为1987年4月4日至今任何一周内面临衰退的州的比例。

EWI与NBER确定的经济衰退基本保持一致。该指数的大小准确地反映了不同经济衰退的严重性,与金融危机大衰退和COVID-19衰退相比,1990/91年和2001年的经济衰退比较温和,影响较小。这一结论与之前热图呈现的结果一致。根据图中红色虚线所示的EWI提前一年(52周)的预测,预计2021年2月底经济将延续这种弱势直到2022年2月(见图7Panel B)。

当我们纳入更近期的更新数据时,情况发生了巨大变化。图7的Panel B提供了3月底(蓝线)、4月底(绿线)和5月底(黑线)EWI的实时更新。由图可知:尽管 3 月前两周 EWI 的演变与预期路径非常一致,但此后实际情况改善得更快,到4月底EWI降至0.62,而预测值为0.77。在5月的第一周,观察到经济疲软程度大幅下降,标志着COVID-19衰退于2021年5月8日结束。这种增长的加速与疫苗接种率的提高是一致的,疫苗接种率的提高大大降低了感染的风险,这使得企业能够恢复正常运营,消费者能够弥补被抑制的支出。基于5月底数据的预测轨迹预示着明年经济疲软程度较低的稳定环境。这再次说明了使用高频数据来获得对国民经济现状的及时评估具有优势,能够进行实时更新预测。

3.2.1 全国经济疲软的驱动因素

为了更好地了解劳动力市场相对于其他因素对国家经济疲软所起的作用,图8将周度EWI分解为其主要驱动力。Panel A显示了每个数据类别在整个样本期间内经济疲软时期的相对重要性,而Panel B则侧重于COVID-19事件;

从Panel A可知:在之前三次经济衰退的初期,劳动力市场在经济疲软的累积中所占的份额不大,但COVID-19衰退是一个明显的例外,劳动力市场从一开始就成为主要贡献。在1990年经济下滑的早期阶段以及金融危机大衰退中,预期和家庭指标是国家经济疲软的最重要驱动因素,而在21世纪初的经济下滑中,实际活动和家庭指标是主要的驱动因素。在这三次衰退中,劳动力市场的相对贡献先逐渐增加,然后在衰退结束时进入平稳期。此外,与其他类别的变量相比,金融业在所有这些衰退中发挥的影响效应相对较小。

从Panel B可知:虽然有大范围的封城措施,但流动性变量似乎并没有在COVID的衰退中产生巨大影响。流动性变量与劳动力市场变量一起,几乎推动了新冠肺炎初期EWI的所有初始上升。在整个COVID-19引致的衰退事件中,预期是相对不重要的。实际活动和家庭指标的相对占比随着COVID-19的拖延而略有增加。自2020年秋季以来,EWI的降低大部分来自于劳动力市场条件的改善。

3.2.3 经济疲软的其他来源

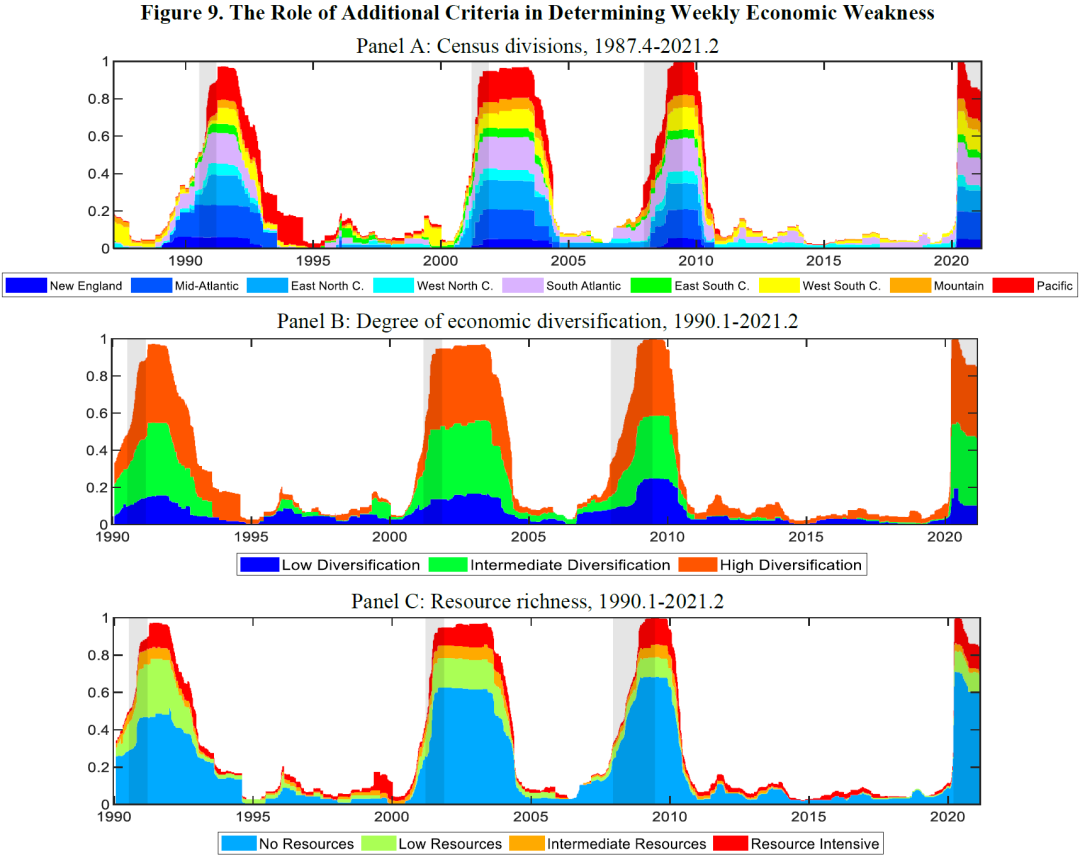

图9考虑了一组不基于模型的标准,用于对国家经济疲软的来源进行分类:

(1) Panel A提供了基于九个人口普查分区的地理细分。可以看出:Pacific, East North Central, Mid-Atlantic 和 South Atlantic等地区是全国周期的主要贡献者,虽然Mountain, West North Central和East South Central等地区占地面积较大,但它们对经济疲软的影响并不大。总体而言,不同地理区域对EWI的贡献在不同衰退阶段都相当稳定。

(2) Panel B根据各州的经济多样化的程度进行分解。我们使用Hachman指数来衡量多样化(Hachman指数衡量的是一个州相对于美国整体的就业多样性)。虽然低多样化会使州更易受到周期性波动的影响,但由于更专业化的州往往在经济规模上更小,因此它们对总的EWI的贡献有限。相比之下,更多样化的州在经济规模上也更大,从而带动了国家层面的经济疲软。

(3) Panel C按资源丰富程度对各州进行分类。在所有的衰退中,不同州对EWI的贡献大致与它们的资源强度成反比:在经济衰退的早期阶段,被归类为“无资源”的州占据了EWI变动的大部分,紧随其后的是“资源不足”的州。“资源密集型”的州在经济疲软时似乎更有弹性,但在衰退后期占EWI的份额更大。“中等资源”的州只起很小的作用。

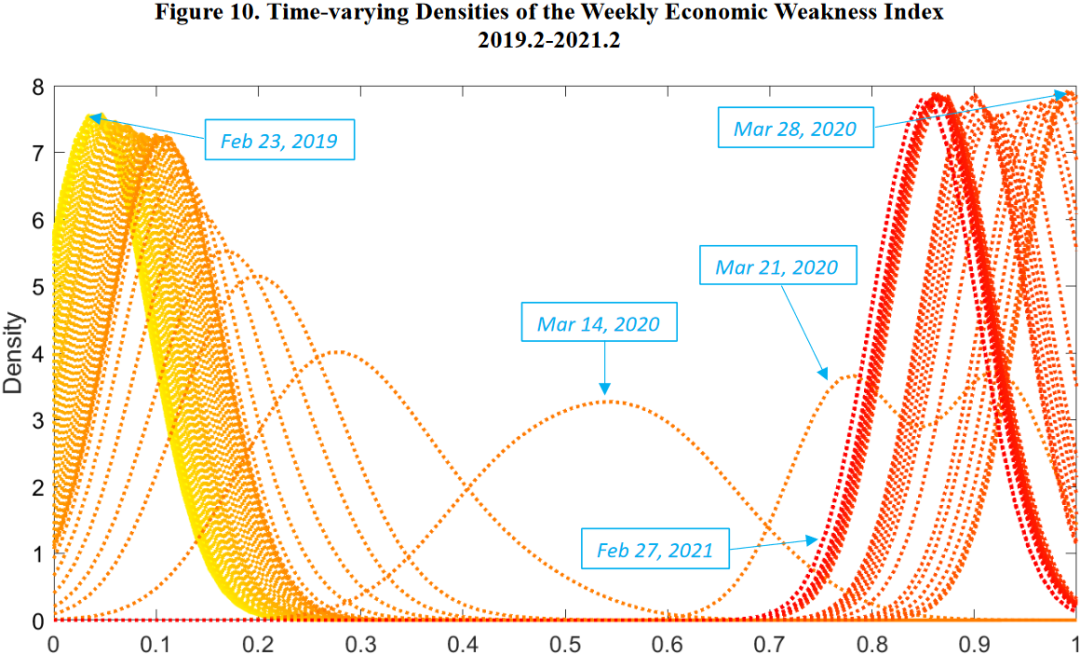

3.2.4 风险分析

观察经济疲软的整体分布,以获得对风险累积的概率评估是非常有用的。图10显示了从2019年2月到2021年2月的两年期间每周的风险变化,颜色越深的分布代表越近的时间段。由图可知:1) 在整个2019年,经济疲软程度很低,EWI数值密度集中在0.1或更低的区间;2) 2020年初,这些密度逐渐向右偏移,下行风险的比重越来越高。到2020年3月中旬,经济普遍疲软的风险加大,面临经济收缩的州的比例在50%到60%之间;3) 一周后,至少75 %的州都在经历衰退。之后,EWI密度的高峰基本上都聚集在1附近,在2020年剩余的时间里,风险仍然很高。截至2021年2月底,风险并未实质性消退。这一分析说明了如何将EWI的时变密度实时用于风险评估以告知决策者。

3.3 衰退概率的经济地理学

为了从地理角度探索经济衰退如何在各州之间蔓延,同时为了更好地了解州和国家经济周期关系中的地理维度,本文探索了三个经济衰退事件中各州每周衰退概率的空间分布,分别考虑了金融危机大衰退、2014-16年的油价暴跌和新冠肺炎引起的经济衰退。

结论

04

本文主要内容及发现:

• 本文为美国50个州开发了一个新的周度经济状况指数数据集,该数据集可以追溯到1987年。本文的指数基于混频动态因子模型,包含周度、月度和季度变量,涵盖了州级经济的多个特征,超越了传统指标。

• 本文通过研究几个经济衰退时期各州经济状况的周度演变,并通过量化每个数据类别对COVID-19危机造成的经济破坏和随后复苏的贡献来说明这些指数的有用性。

• 本文还研究了各州的扩张和衰退阶段的地理分布,并提出了一个经济疲软指数,通过汇总各州的衰退概率信息,将各州经济与全国经济联系起来。

• 本文发现:除了与疫情相关的经济衰退是一个异常统一的事件外,州级层面的经济周期动态在空间和时间上都存在相当大的异质性。

未来可能的研究方向:

• 通过使用本文的高频区域指标来增强标准预测模型,可以在多大程度上改善国家层面宏观经济变量的预测性能;

• 研究能源价格冲击、技术创新、新闻冲击的传播、经济政策不确定性的变化以及汇率冲击等宏观经济冲击下的跨区域动态差异有助于揭示经济机制在冲击传导中的作用;

• 鉴于本文数据集的每周频率,也可以使用政策或宏观经济公告或叙事来源(如媒体新闻文本等)衍生的工具变量或代理变量来研究区域经济对高频意外的反应。

推文作者简介:孙乐轩,中山大学岭南学院应用经济学(金融学方向)硕博连读生。电子邮箱:

Abstract

This paper develops a novel dataset of weekly economic conditions indices for the 50 U.S. states going back to 1987 based on mixed-frequency dynamic factor models with weekly, monthly, and quarterly variables that cover multiple dimensions of state economies. We find considerable cross-state heterogeneity in the length, depth, and timing of business cycles. We illustrate the usefulness of these state-level indices for quantifying the main contributors to the economic collapse caused by the COVID-19 pandemic and for evaluating the effectiveness of the Paycheck Protection Program. We also propose an aggregate indicator that gauges the overall weakness of the U.S. economy.

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}