图片来源:百度图片

原文信息:

[1]Benguria, F., Choi, J., Swenson, D. L., & Xu, M. J. (2022). Anxiety or pain? The impact of tariffs and uncertainty on Chinese firms in the trade war. Journal of International Economics, 137, 103608.

[2]寇宗来,孙瑞.技术断供与自主创新激励:纵向结构的视角[J].经济研究,2023,58(02):57-73.

导言

01

2023年8月29日,华为公司上架了Mate 60 Pro型号手机,引发了众人的瞩目。虽然华为并没有明确披露Mate 60 Pro的参数数据,但是根据网络上众人的开机和分析资料显示,Mate 60 Pro可能搭载了5nm的骁龙麒麟9100处理器,并且还实现了对5G网络的支持。在美国对中国连番实施技术封锁的情况下,华为在芯片技术上的突破标志着我国华为成功突破了美国的封锁,重新实现了代工芯片的生产。为纪念这来之不易又令人喜悦的新品发布,本次推文将回顾一下两篇文章,一篇是2022年发表于JIE的文章,讲述了2018年中美贸易战争对于中国企业的影响。另一篇是2023年发表于经济研究的文章,作者以华为和中芯国际为例,考察了技术断供对企业自主创新激励的影响,看看华为是怎么从中美战略竞争的不利环境中突出重围。

02

引言

在中美贸易战期间,关税的升级引发了贸易政策的极大不确定性。一方面,民意调查并未预测特朗普在2016年大选中获胜,所以对企业来说,特朗普赢得总统选票就是一个意料之外的事件。另一方面,贸易政策的改变使得企业被迫重新评估其采购、生产和销售策略。尽管报复性贸易行动的周期在2019年12月美国和中国同意达成第一阶段协议后暂停,但贸易战导致的关税波动仍然存在,两国之间的贸易战争论尚未解决。因此,中美贸易战破坏并逆转了几十年来贸易自由化的进展,并且违反了世贸组织设定关税的惯例和规则,极大地增加了企业的贸易不确定性(IMF,2018)。有鉴于此,文章试图研究中美贸易战对于中国企业贸易不确定性的影响及影响机制,以及贸易不确定性对于中国企业经营表现的作用,研究结果对国家制定未来的贸易规则有一定的政策意义。

文章的主要贡献如下。一是,首次详细地阐述了中美贸易战对中国企业的经济影响。将企业层面的贸易政策不确定性衡量指标、企业层面的贸易风险衡量指标以及中国上市公司的季度和最新业绩相联系,分析了中美贸易战如何影响中国企业地贸易不确定性,以及贸易不确定性如何进一步影响企业层面的经营表现。二是,对于企业贸易不确定性指标的构建。文章用于衡量贸易不确定性的文本分析方法遵循了近年来英国脱欧影响企业绩效表现(Hassan et al.,2020)、政治风险影响美国企业(Hassan et al., 2019)和2018-2019年贸易战影响美国企业的研究(Caldara et al., 2019)。基于Davis et al(2019)创建的衡量宏观经济贸易不确定性指数的方法,文章进一步构造了企业层级的贸易不确定性指标,具体构造方法见下文“四、数据和变量”部分。

中美贸易战

03

特朗普政府上台后,迅速改变了美国长期以来的自由贸易政策,采取了一系列措施,对特定贸易伙伴征收新关税。最初,特朗普政府以国家安全威胁为由,于2018年1月对洗衣机和太阳能电池板进口商品实施保障性关税。随后,在2018年3月,美国对钢铁和铝进口实施关税,几乎对美国所有的贸易伙伴国家产生了巨大的负面影响,并且导致包括中国、加拿大、墨西哥和欧盟在内的一些国家采取了报复性关税行动。

在2018年3月,特朗普政府的关税政策重点转向中国。美国当时完成了对中国的“301”调查。该调查旨在审查“中国可能损害美国的知识产权、创新或利益以及技术发展的法律、政策以及行为”,并且该调查结果认定,中国对美国存在相应的知识产权侵犯。2018年4月3日,美国政府宣布对从中国进口的价值500亿美元的商品征收25%的关税。中国迅速作出回应,于次日宣布对从美国进口的价值500亿美元的商品加征25%的关税,中美第一轮贸易战正式打响。

2018年7月,第一轮关税增加生效,涵盖818种HS8位的进口至美国的产品,涉及金额高达340亿美元。同年8月,第二轮关税涵盖279种HS8位产品,涉及金额为160亿美元。中国则在同一时期采取了报复性措施,对545种和333种HS8位产品分别实施25%的关税。2018年9月,美国实施了第二轮贸易战,对6056种HS8位产品征收了10%的关税,约有2000亿美元的进口商品受到影响。与此同时,中国同样提升进口关税以进行回应,于2018年9月将5207种HS8位产品的关税提升至5%和10%,大约600亿美元的中国进口商品将受到影响。2018年12月,美国宣布计划对2000亿美元的商品加征关税,将10%的税率提高至25%。然而,在中美两国元首于2018年12月举行会晤后,关税升级的计划被推迟。2019年1月,中国取消了对汽车及汽车零部件的报复性关税,并单方面降低了一些最惠国关税。

2019年5月,美国决定将2000亿美元的产品关税从10%提高到25%。作为应对,中国也提高了2018年9月已制定目标产品清单的关税税率,涉及价值360亿美元的商品。进一步地,2019年9月,美国对价值1120亿美元的中国进口商品征收了关税。中国立即采取报复措施,宣布将于2019年9月和2019年12月对750亿美元的商品加征关税,不过12月的关税加征计划在后期被取消,并且中美之间的关税升级在2019年12月中美签署第一阶段协议后也随之结束。然而,尽管贸易战的战火逐渐平息,但中美两国未来的贸易政策仍然存在较大的不确定性。

04

数据和变量

4.1企业层级数据

文章使用了三种企业层级数据。

一是,2013-2016年中国海关数据集。它提供了与中国相关的所有国际交易的公司-产品-国家年份级别的进出口值。

二是,企业在贸易不确定性背景下的反应数据。文章使用文本分析的方法构造了企业贸易政策不确定性指标。具体而言,首先从东方财富信息网站爬取企业的年度报告,这些报告记录了每家上市公司的活动,包括主要员工的姓名以及他们在本财政年度所做的事情和原因,还披露了每家公司的主要财务数据、经营业绩信息以及未来的业务和计划。其次,通过爬取企业年度报告中描述关于中美贸易战的字眼,可以得到上市企业对于中美贸易战的反应情况。

三是,2016-2019年COMPUSTAT Global数据集。该数据集提供了2016年第一季度到2019年第三季度 2312家上市企业的经营数据,包括了企业季度经营收入、股本、利润、库存数据,以及企业年度研发支出数据。

4.2关税数据

中国贸易战关税数据来自Fajgelbaum et al. (2020),Li (2018)以及 Bown & Kolb (2019)。世贸组织关税数据库中关于中国最惠国的关税数据由Bown & Kolb (2019)进行了补充,他们根据中国政府的官方信息,整理了2018年和2019年中国的关税变化数据。

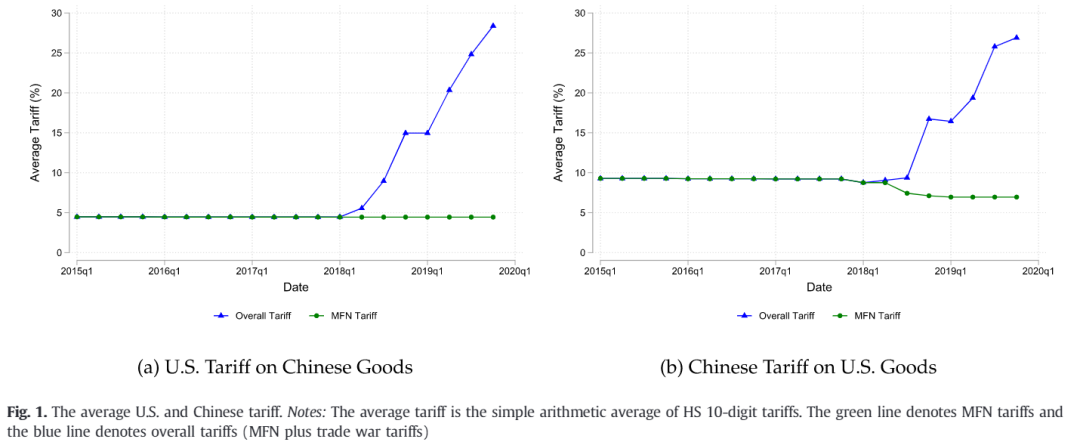

图1分别显示了美国(Fig1(a))和中国(Fig1(b))征收关税的变化,其中每个点表示所有HS10位部门关税的平均值。如图1所示,截至2018年第一季度,美国对中国进口产品的平均关税基本保持不变,约为4.5%。形成鲜明对比的是,到2019年第四季度,美国平均关税达到28.4%,比原来的关税高出六倍多。相比之下,美国对其他贸易伙伴国施加的平均最惠国关税(Fig1中的绿线)在同一时期内保持在大约4.5%的水平。在此期间,中国对从美国进口的产品同样征收了大幅的关税。2018年中国对美产品实施的关税约为9.2%,到2018年第三季度没有太大变化,然而到2018年第四季度,中国关税与9.2%的关税水平出现明显背离,到2019年第四季度已经飙升至26.9%左右。

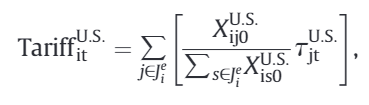

4.3企业层面的关税风险

上式衡量了中国企业i在季度t面临的美国关税提升所带来的风险, 是美国在t时期征收的商品j的从价关税(即最惠国关税加贸易战关税)。

是美国在t时期征收的商品j的从价关税(即最惠国关税加贸易战关税)。 是2013-2016年期间公司i向美国商品j的平均出口量。

是2013-2016年期间公司i向美国商品j的平均出口量。 是企业i向美国出口的所有货物集合。参考Topalova&Khandelwal(2011)和Rodriguez-Lopez&Yu(2017),文章将每种商品的出口价值权重固定在初始时期,以避免企业出口与美国关税之间潜在的反向因果关系。

是企业i向美国出口的所有货物集合。参考Topalova&Khandelwal(2011)和Rodriguez-Lopez&Yu(2017),文章将每种商品的出口价值权重固定在初始时期,以避免企业出口与美国关税之间潜在的反向因果关系。

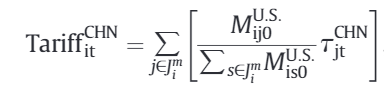

同样,根据中国对美国商品的报复性关税和企业进口数据,上式衡量了中国企业i在t时期面临的中国关税提升所带来的风险。 是商品j在t时期中国对美国商品征收的关税,

是商品j在t时期中国对美国商品征收的关税, 是2013-2016年期间企业i从美国进口商品j的平均额。

是2013-2016年期间企业i从美国进口商品j的平均额。 是企业i从美国进口的所有货物集合。

是企业i从美国进口的所有货物集合。

4.4企业的贸易政策不确定性

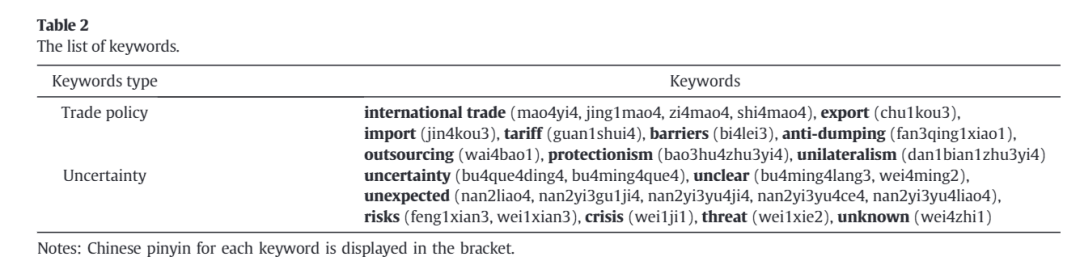

文章参考Caldara et al. (2019)的方法,采用文本分析的方法来构建企业面临的贸易政策不确定性。作者首先从东方财富信息网站爬取企业的年度报告,并将其转化为文本格式。其后,抓取与未来不确定性和相关的关键字,例如不确定性和风险,以及抓取与贸易政策相关的关键词,例如关税、进口关税、出口关税、保护主义、单边主义、贸易壁垒、反倾销。表2报告了与不确定性和的贸易政策相关的关键词。

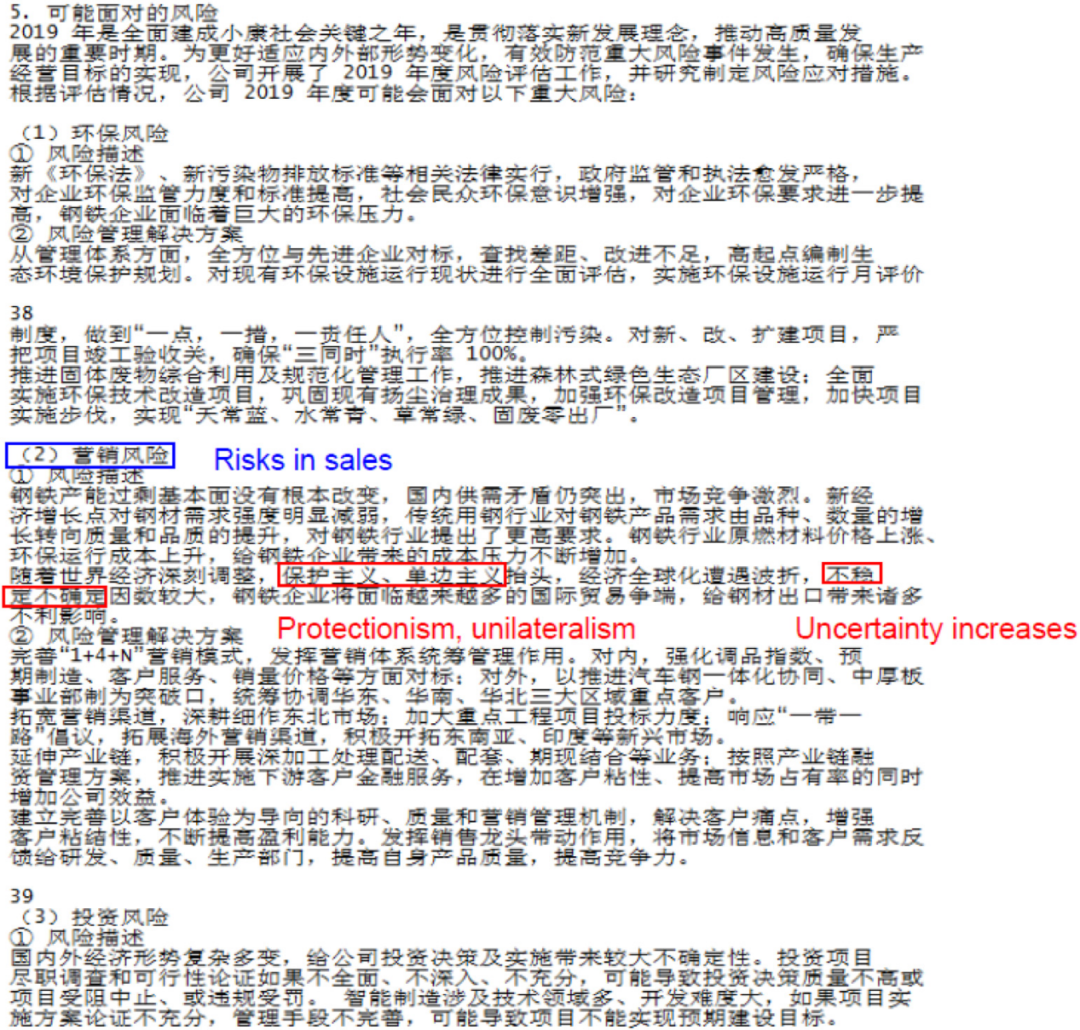

再次,识别出与不确定性相关并且也与贸易政策相关的词语,并将其定义为贸易政策不确定性词语。以Fig5为例,用蓝色标记的与风险相关的关键字不被视为贸易政策不确定性词语,因为附近没有与贸易政策相关的关键字。但是,用红色标记的不确定性关键词被归类为贸易政策不确定性词语,因为在这些不确定性关键词之前,还观察到与贸易相关的关键词(即保护主义和单边主义)。

最后,根据下式计算企业i在t年的贸易政策不确定性程度。

其中, 是企业i在 t 年的年报中包含的文字。报告的长度以总字数

是企业i在 t 年的年报中包含的文字。报告的长度以总字数 衡量,r是最近的不确定性相关关键字的位置

衡量,r是最近的不确定性相关关键字的位置 。

。

模型及回归结果

05

5.1基准回归

为了考察中美贸易战对于企业的贸易政策不确定性的影响,本文运用以下一阶差分模型进行回归:

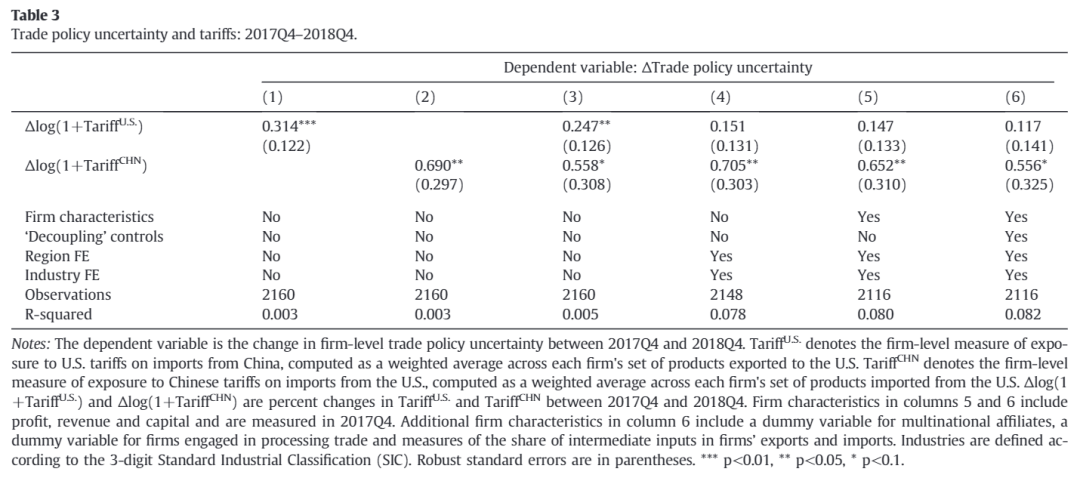

其中,Δ表示2017年第四季度与2018年第四季度之间的变化。因变量ΔTPUi 衡量企业i的贸易政策不确定性水平在2017年第四季度至 2018 年第四季度之间的变化。自变量为2017年第四季度至2018年第四季度之间美国出口关税的变化。文章还控制了一系列企业特征Xi,包括 2017 年第四季度的企业收入、资本和利润。此外,该文章还加入了省份固定效应和3位标准产业分类的行业固定效应,以剔除不随时间变化的行业特征和地区特征。

表3报告了基准回归结果。列(1)报告了在没有控制变量的情况下,美国进口关税对企业层面贸易政策不确定性的影响,自变量回归系数显著为正。这意味着美国进口关税的提高增加了中国商品出口到美国的贸易壁垒,从而增加了企业的贸易政策不确定性。列(2)报告了中国进口关税的提高对贸易政策不确定性的影响,同样在没有加入控制变量的情况下,中国进口关税变量的回归系数显著为正。第(3)列同时加入了美国和中国的进口关税变化变量,回归结果无实质性变化,自变量回归系数依然显著为正。列(4)进一步控制了省份固定效应和行业固定效应,中国关税的回归系数仍然显著为正,但是美国进口关税的回归系数并不显著。列(5)在列(4)的基础上加入了企业层面的控制变量,回归结果与列(4)相似。考虑到贸易战可能会导致中美在经济上的脱钩,进而影响企业的贸易不确定性水平,因此,文章在列(6)控制了可能受到中美经济脱钩影响的相关企业特征:①是否为跨国公司的虚拟变量,②是否为加工贸易企业的虚拟变量,③中间投入在企业出口和进口中所占份额。加入以上三个变量后,回归结果与列(5)无显著差异。

作者进一步给出了中国进口关税的回归系数显著为正,但是美国进口关税回归系数并不显著的原因。一方面,出口多元化对冲了中国企业对美的出口减少,因此美国进口关税的提升对于中国企业贸易不确定水平的影响不显著。另一方面,中国企业对于美国一些产品的依赖性较高,例如芯片和特定药物等,中国进口关税的提升减少了这些“不可替代性”商品的进口数量,导致企业贸易不确定水平上升。

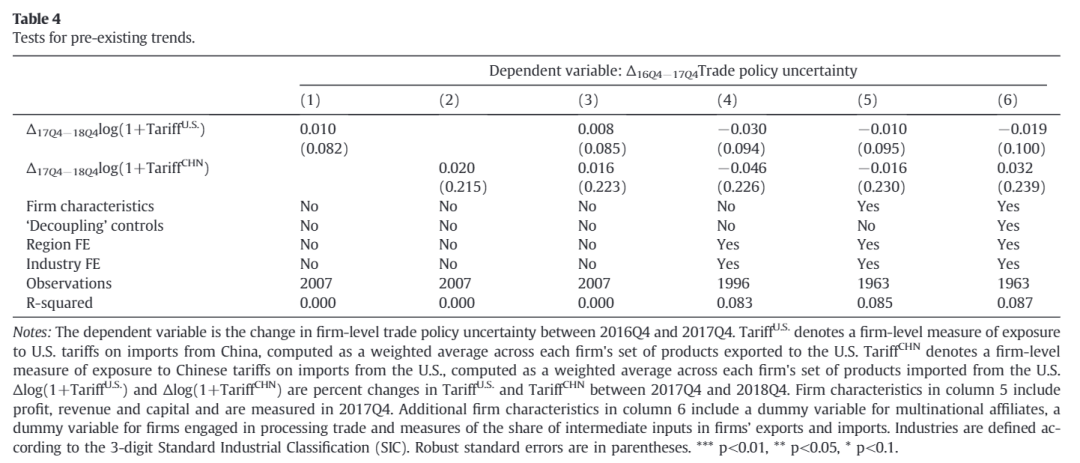

此外,文章还考虑了在中美贸易战之前,可能就存在企业具有较高贸易不确定性的事前趋势。为此,作者将2016年第四季度至2017年第四季度企业i的贸易政策不确定性变化与2017年第四季度至2018年第四季度企业i关税变化进行回归。回归结果显示于表4,可以发现贸易政策不确定性的前期变化对关税变化无显著影响。

5.2异质性检验和稳健性检验

接下来,文章针对企业规模、企业贸易多元化程度以及企业对美的进口依赖度进行了异质性检验。研究结果表明,在中国提高进口关税的情况下,规模较小、具有更少贸易伙伴以及对美进口依赖度更高的企业面临更高的贸易不确定性。

其后,在稳健性检验中,文章还考虑了企业市场定位、是否为国有企业以及企业财务情况可能会对回归结果造成干扰。控制了以上因素后,文章结果与基准结果并无较大差异。

06

进一步分析

文章在进一步分析之中探究了贸易不确定性对于企业投资、研发投入、库存以及利润的影响。

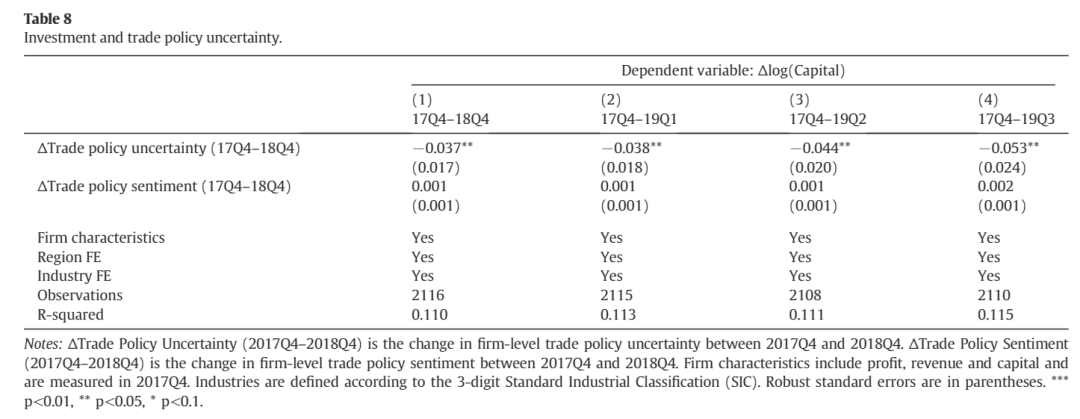

6.1企业投资

作者将因变量分别替换成2017年第四季度到2018年第四季度、2019年第一季度、2019年第二季度、2019年第三季度企业股本的差值。其他模型设定与基准回归表3列(5)相同。结果显示,贸易不确定性显著降低了企业的股本。

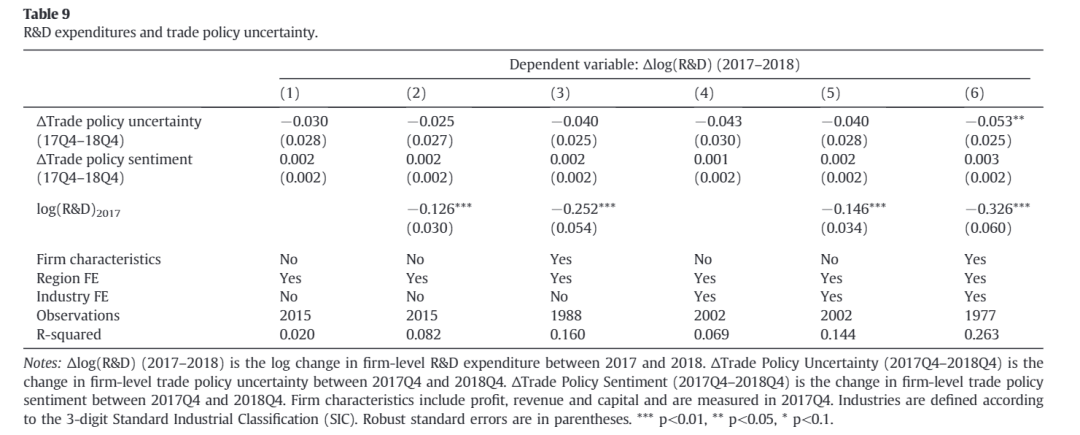

6.2企业研发投入

作者还考察了企业贸易不确定性对于企业研发投入的影响,并且将因变量替换为 2017 年至 2018 年之间研发投入的百分比变化。为了控制企业事前研究投入对于事后的影响,文章进一步加入了2017年企业研发投入变量。回归结果报告于表9,列(6)控制了一系列可能会影响企业贸易不确定性的特征,可以发现企业贸易不确定性显著减少了企业的研发投入。

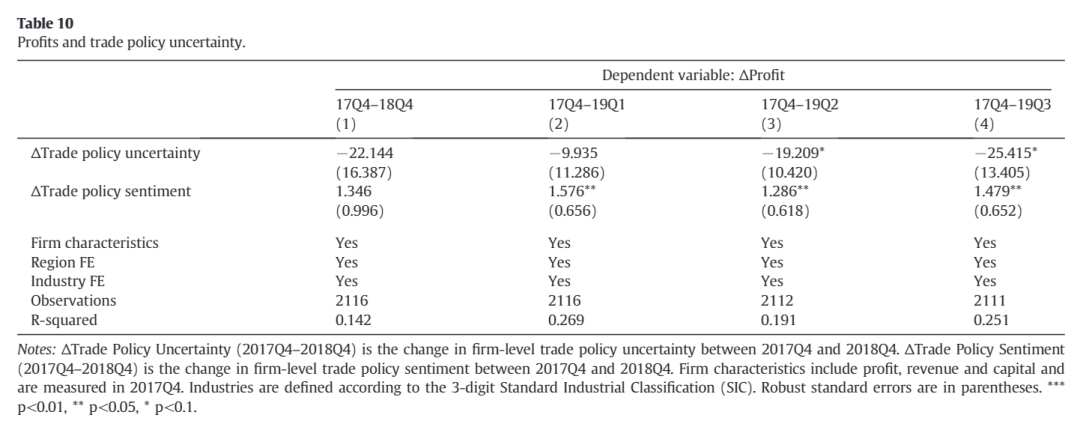

6.3企业利润

接下来,为探究企业贸易不确定性对于企业利润的影响,文章将因变量替换为 2017年第四季度到2018年第四季度、2019年第一季度、2019年第二季度、2019年第三季度企业利润的差值。表10的回归结果显示,短期内贸易不确定性对于企业利润并无显著影响,但是贸易不确定性的负面影响随着时间的推移而显现出来。

6.4企业库存

此外,文章还探讨了企业在面对贸易不确定水平提升时,企业库存的变化。与上述处理方法相似,因变量替换成2017年第四季度到2018年第四季度、2019年第一季度、2019年第二季度、2019年第三季度企业库存水平的差值,企业的库存水平使用企业库存与收入之比来衡量。回归结果表明,虽然短期内企业贸易不确定的上升促使企业增加其库存,但是随着时间的增加,贸易不确定性对于企业库存的影响并不显著,该结果与Alessandria et al.(2019)的研究结论相似。可能的原因是,企业关键中间品对于美国的依赖程度较高,中国进口关税的大幅提升降低了美国出口商的出口意愿,切断了企业中间品的进口渠道,从而使得企业的库存数量随着时间的增加越来越少。

从中美贸易战到技术战

07

中美贸易战的意外爆发,导致中国企业的进出口关税急剧上升,这可能意味着企业在贸易政策方面的不确定性大幅度提升。为了评估中美贸易战对中国企业贸易政策不确定性的影响,文章对上市公司的年度报告采用了一种新的文本分析方法,从而能够创建随公司和时间而变化的贸易政策不确定性指标。研究发现,中国企业进出口关税的增加提升了企业的贸易政策不确定性。研究还发现,关税变化对小规模企业、具有更多伙伴国家企业的贸易政策不确定性影响更大。进一步研究的结果表明,企业贸易不确定性的增加显著损害了企业经营业绩表现。在贸易战期间,贸易不确定性每增加1个标准差,中国企业的投资、研发支出和利润分别减少了2.3%、2.3%和11.5%。

然而,随着“中兴事件”、“华为被列入实体清单”等事件的发生,中美两国博弈的主战场逐渐从贸易领域转向科技领域,这一时期后中美摩擦实质上已上升为科技战。与JIE这篇文章贸易战使得企业减少研发投入的研究结论不同,2023年发表于经济研究的一篇文章则构建了一个“制造商—零售商”纵向结构框架,并且以华为和中芯国际为例子,研究结果表明美国对中国“技术断供”之后,反而促使了企业提升了创新水平,详细介绍如下。

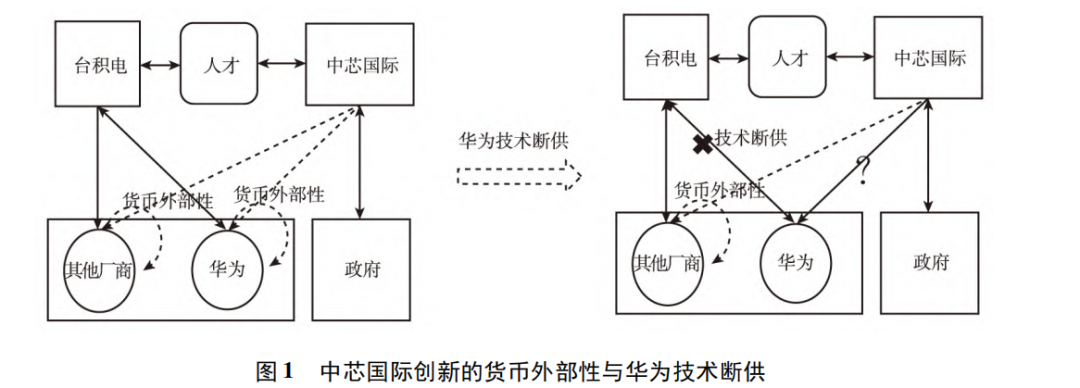

图1左示企业生产链流程表明了在美国技术断供之前,以台积电为代表的海外上游关键零部件生产商、以中芯国际为代表的大陆上游关键零部件生产商以及以华为为代表的下游企业,三者之间的关系。华为主要从台积电获取芯片,即使中芯国际投入研发费用进行技术提升,其好处也只是流向下游手机厂商,并不是中芯国际本身,这使国内上游关键零部件生产商缺乏自主创新激励。

图1右示企业生产链流程则显示了美国技术断供之后,海内外上下游企业之间的关系。此时在美国“长臂管辖”政策之下,台积电被禁止出售芯片给华为,华为手机能否生存很大程度上取决于国内上游芯片厂商能否提供高性能芯片(亦或是能否自行研发芯片,若华为能够自行研发芯片,在本文的模型设定下,华为的上游生产链部分也可看作是国内上游芯片制造商)。如果华为能够使用国内厂商的芯片生产产品,则国内芯片制造商能够获得下游厂商的利润,这部分缓解了创新的货币外部性,进而会增强国内芯片厂商的自主创新激励。

作者基于Rey&Tirole (2007)的纵向市场圈定框架构建了“制造商—零售商”纵向结构框架,研究发现,美国技术断供迫使国内下游厂商只能从本地制造商购买中间品,由此缓解了本地制造商进行创新的货币外部性,从而增强了本地制造商的自主创新激励。并且政府的持续补贴是本地制造商企业抢占人才,提升技术水平的关键。

08

结语

“古之立大事者古之立大事者,不惟有超世之才,亦必有坚忍不拔之志。”在历史的洪流之中,国与国之间碰撞溅起的一朵小小浪花,可能就是压在微观个体的一座山,企业也不例外。从默默无名的通信设备售卖商,到中国的龙头手机制造业企业、全球5G技术领先者,华为努力阻挡地缘政治冲突的影响,追赶发达国家几十年来的技术差距,其崛起史讲述了一个不畏艰难、独立自主的故事,也印证了“科技自立自强”的重要性。

从以上文献的研究结论可知,美国的技术断供或许是一个促进中国企业发力创新的机会。当然,美国经由六十多年的科技发展才达到了如今的世界顶尖水平,中国在关键核心技术上的研究和发展年限并不能与其相提并论。不过笔者相信,凭借着巨大的消费市场和营商环境的逐渐改善,未来中国企业将会基于市场导向,不断进行技术升级,从而在科技领域取得巨大的突破。

Abstract

The unexpected outbreak of the U.S.-China trade war led to dramatic increases in the import and export tariffs confronting Chinese firms, and ushered in an era of unprecedented trade policy uncertainty (TPU). To assess the effects of this development on the operations of Chinese firms we adopt a new textual analysis approach to listed firms’annual reports that allows us to create measures of TPU that vary over firms and time. Linking our new TPU measures to firm-level trade war exposure shows that increases in U.S. tariffs and Chinese retaliatory tariffs elevated firm-level TPU. The effects of Chinese firm-level tariff changes on firm TPU are heterogeneous: smaller firms experienced the most pronounced increases while firms that were more diversified in terms of partner countries were more insulated. Importantly, connecting firm-level increases in TPU during the trade war with subsequent firm performance reveals notable impairment of firm operations. Our estimates indicate that Chinese firms hit by a one standard deviation increase in TPU during the trade war reduced firm-level investment, R&D expenditures, and profits by 2.3, 2.3, and 11.5 percent, respectively.

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}