图片来源:百度图片

原文信息:Fedyk A, Hodson J, Khimich N, et al. Is artificial intelligence improving the audit process?[J]. Review of Accounting Studies, 2022, 27(3): 938-985..

01

引言

本文研究了人工智能(AI)如何影响审计质量和效率。作者通过利用36个最大的审计事务所的31万多份详细的个人简历的独特数据集来探索这个问题,以确定审计公司对人工智能工作者的雇佣情况。作者的研究结果表明,投资于人工智能有助于提高审计质量,降低审计成本, 并将最终取代人类审计人员,尽管这可能需要数年时间才能实现。另外,通过对来自美国最大的8个会计师事务所的17个合伙人的进行深入访谈,作者的实证结果得到了进一步的支持性证据。

02

相关文献与访谈

2.1 审计过程中的技术应用

将数据分析技术应用于审计过程需要“发现和分析模型的科学和艺术,识别异常,并提取审计相关的数据信息,通过分析、建模和可视化技术来计划或执行审计 ”(AICPA,2017)。在审计中应用数据分析的好处是可以提高审计工作者对实体运营和相关风险的理解,增加发现欺诈和错报的可能性,以及改善与负责治理被审计实体的管理者之间的沟通。

会计师事务所已经在审计中采用多个层次和各种类型的数据分析工具(德勤2016年;2017年财年;毕马威2017年、2018年)。监管机构也认识到技术在审计中越来越多的使用,开始强调专门用于审计过程中的技术使用新增附加标准的必要性。(PCAOB 2017;PCAOB 2019;IAASB 2018)。

先前的研究集中在对审计过程中数据分析使用的趋势、潜在应用和挑战的概念性理解上(e.g., Alles 2015; Brown Liburd et al. 2015; Cao et al. 2015; Gepp et al. 2018; Cooper et al. 2019)。目前关于数据分析工具使用的初步证据支持对数据分析工具使用持总体积极态度的想法,但留下了工具使用的范围和效率的开放性问题。

2.2 人工智能(AI)

经济合作与发展组织(OECD)将人工智能(AI)定义为一个“一个基于机器的系统,对于一组给定的人类定义的目标,它可以做出影响真实或虚拟环境的预测、建议或决策。”相应地,我们将审计中的人工智能定义为一个基于机器的,用于表示、结构和建模数据(包括大量的非结构化数据),从而得到更准确的预测和推断的系统。人工智能与以往的数据分析技术的不同之处在于,人工智能能够在数据中建模高度非线性的关系,并处理大量数据和文本和图像等非结构化数据。

审计部门为研究人工智能的影响提供了一个独特的环境,其预测与其他经济部门不同,原因有二。首先,审计过程具有严格规则和标准的单一产品,审计过程中明确定义的目标和对准确预测的依赖,特别是对于异常情况的检测。其次,审计部门提供了一个独特的机会来研究人工智能 对人工劳动力的影响,因为审计部门专注于最容易遭受人工智能潜在影响的工作(Frey & Osborne,2017)。

由于难以获得关于个别公司采用和使用技术的数据,大多数关于审计过程中的技术应用的实证研究都是在通过问卷调查或实验获取证据。本文首次利用员工简历中的详细信息,对审计公司对技术的使用及其对审计质量的影响进行了大规模的研究。本文的数据允许作者衡量其他人力资本密集型的技术投资,包括更基本的(非人工智能)数据分析和软件工程。这使得作者能够将这些技术与人工智能进行比较和对比。

2.3 审计中的人工智能:来自与会计师事务所合伙人访谈的经验证据

为了更好地理解会计师事务所采用人工智能的范围、时间、潜在的好处和挑战。作者与来自美国八大会计师事务所审计合伙人和技术负责人进行了17次半结构化访谈。采访时间为从2021年11月到2022年1月的三个月,每次采访持续29到63分钟。作者的面试问题集中在审计中技术的使用,特别关注AI的使用。

第一组问题与在审计中使用不同类型的技术的程度有关。回应显示,所有公司使用的技术均包括机器人过程自动化、数据分析和人工智能。一些受访者表示,无人机可能在木材或农业等特定行业有用,但只有一名来自四大公司的受访者提到无人机实际上被用于审计。总的来说,会计师事务所广泛使用技术工具,而人工智能是提高质量和效率的最有希望和最有效的工具之一。正如四大合作伙伴之一总结的那样:“很难反驳人工智能的价值,尤其是在异常检测和预防欺诈行为方面。我们还感到了来自客户使用人工智能等尖端技术的压力。重点都是人工智能。…我们正在慢慢地成为一家科技公司。”

就特定领域的人工智能应用而言,审计中使用人工智能的主要领域是异常检测和防欺诈行为(通过使用机器学习进行模式分析)、收入分析(例如,订单/发票匹配、带有现金收据的应收账款映射)、财务风险评估、银行保密和反洗钱、合同的光学字符识别,以及大型公共数据库(大数据)的基准分析。当被问及特定行业时,受访者一直认为,人工智能对拥有许多小型重复交易的行业的影响最大,比如零售。

第二组问题旨在深入了解人工智能在审计实践中的发展和实施情况。回复显示,审计中使用的人工智能工具主要是在集中中心开发的,并作为自上而下的标准程序实现。作者还发现,四大会计师事务所使用了内部算法开发和外部软件购买的组合。相比之下,小型会计师事务所更多地依赖于外部解决方案。

作者的采访产生了关于会计师事务所如何激励和教育其员工广泛采用新技术的有趣见解。有受访者表示,“开发新工具是相对容易的,但它的扩展和部署需要最大的努力。几年前,我们战略性地决定对所有6万名员工开展提高数字化技能的训练——从新人到合伙人。”目前总体观点认为,整个审计行业正在发生变化,“不投资新技术的人将会被吞噬。”

某合伙人表明,客户需求在人工智能的实现中发挥着重要作用。几乎所有合伙人都表示,随着审计师使用更先进的技术,客户期望审计费用会降低。

第三组问题集中在人工智能在审计质量和效率方面的潜在好处上。所有表明在审计中使用人工智能的受访者都注意到,人工智能对审计质量有积极的影响:“质量是必须的。我们的主要目标是提高质量,如果我们幸运的话,我们会更有效率。特别是,人工智能使新的审计模式得以实施,将审计人员导向可能最有风险的领域,并将人类审计人员从日常工作中解放出来,使他们能够专注于更为重要的任务。”大多数受访者一致认为,人工智能还可以通过减少人工工作(例如,在一小部分时间内分析数据/测试准确性),更快地进行数据提取,以及使用集中模型代替定制解决方案,从而提高效率。

总之,作者的采访表明,人工智能被认为是提高审计质量和效率的关键技术。

预计人工智能的最高潜在影响将在欺诈预防、风险评估、洗钱检测、银行保密和网络安全等领域。重要的是,人工智能算法能够处理各种数据格式,包括图像识别、解析合同,以及检查公司的网络(如供应商网络或所有权结构),以寻找潜在的洗钱迹象。基于过往文献和访谈,作者对人工智能对于审计的影响做出了如下假设:

假设1:人工智能技术提高了审计质量。

假设2:人工智能提高了审计效率,降低了审计产品的成本。

假设3:人工智能减少了审计人员,特别是入门级员工。

03

数据来源

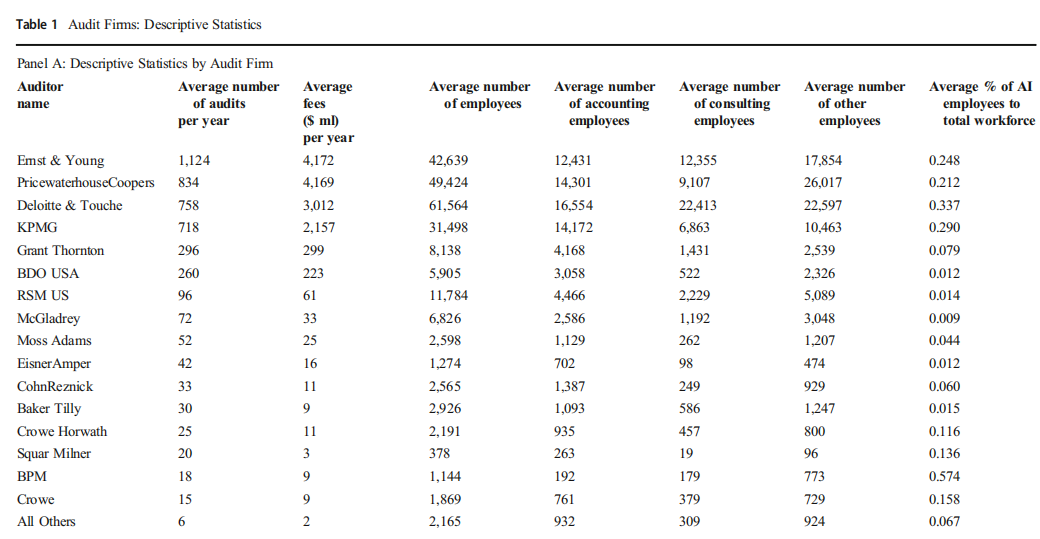

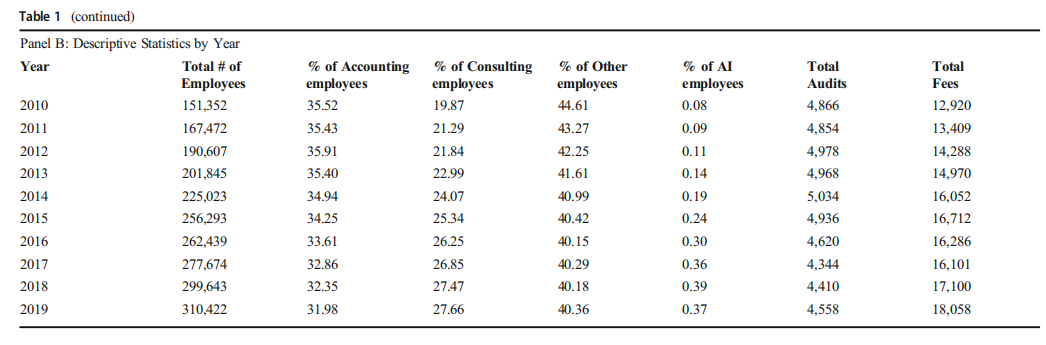

作者衡量会计师事务所人工智能化程度的方法是利用详细的简历数据,以确定每个会计师事务所在每个时间点的实际人工智能人才。员工个人简历的数据集来自一家客户关系管理公司——Cognism,它结合和管理来自第三方供应商、合作伙伴组织和在线档案的个人简历。这些数据包含了5.35亿人的34亿份工作经验,横跨30多年和2200万个组织,包括私营公司、上市公司、中小企业、家族企业、非营利组织、政府实体、大学和军事组织。作者通过使用机器学习技术确定员工的部门和资历。超过2万个个人职位是根据资历标记(如“合伙人”)和部门(如"保险”)。剩下的职位使用概率语言模型划分为部门,使用人工神经网络分为资历级别。对于组织结构相对精简的会计师事务所的员工,作者通过手动审查超过10,000个职位的额外样本,并纠正与一个以上关联员工的职位头衔差异,来评估模型的输出。这一程序证实了Cognism覆盖所有公司的原始模型具有非常高的准确率(资历超过95%,部门超过93%)。下表的Panel A提供了样本的描述性统计数据。

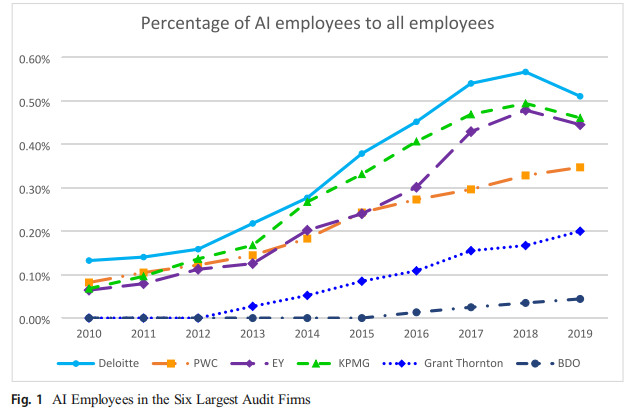

鉴于人工智能严重依赖人力资本,而不是物质资本,作者根据公司的员工来衡量人工智能的投入。根据Babina et al. (2020)的统计的人工智能相关术语列表(如,“机器学习 ”、“深度学习 ”、“张量流 ”、“神经网络 ”等),并通过获取的简历数据,以识别在人工智能领域熟练的员工。作者通过计算每年与人工智能相关的员工的百分比,将人工智能和非人工智能程度汇总到公司水平。下图描述了六家最大的会计师事务所的具有人工智能操作水平的员工相对于所有员工的百分比。在过去的十年中,所有六家事务所的人工智能相关员工比例都在稳步增长,其中四大会计师事务所的增长尤其显著。这一发现在下表的Panel B中得到了推广,该面板报告 了我们样本中所有审计公司的描述性统计数据:具有人工智能技术水平的员工的比例从2010年的0.08%稳步上升到2018年(2019年)的0.39%(0.37%)。有趣的是,与Babina et al.(2020)报道的不同行业的人工智能员工百分比相比,会计师事务所中具有人工智能技术水平的员工的比例相当高,仅略低于信息行业中相应员工的比例,高于所有其他行业中相应员工的比例(基于 NAICS-2位行业代码)。

04

人工智能和审计质量

本文使用以下回归模型对上述假设进行实证检验:

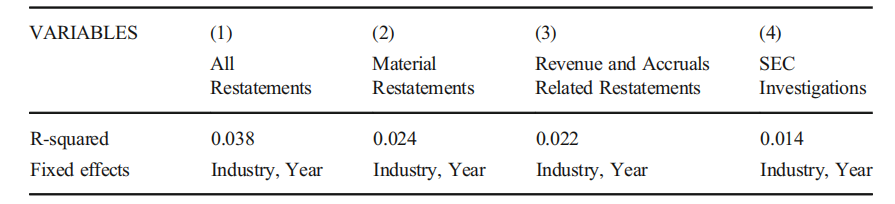

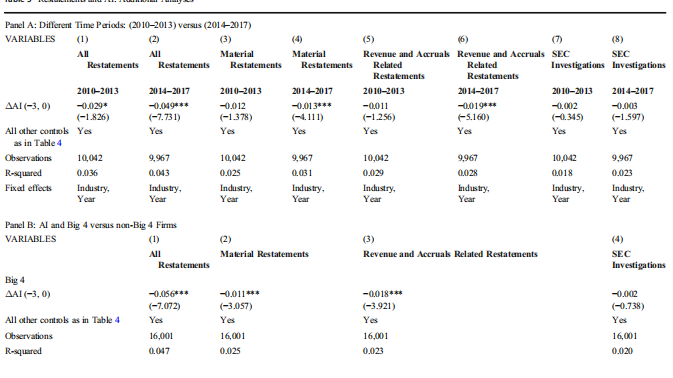

上述模型中,因变量I(RSTi,t)是审计后的财务报表重述的概率,自变量ΔAI(-3,0)i,t是会计师事务所过去三年期间具有人工智能技术水平的员工比例的变化。下表给出了重述变量I(RSTi,t)的四种度量的结果,四列的I(RSTi,t)的系数均显著为负,说明不良审计结果随着相应会计师事务所最近对人工智能的投资而下降。

作者通过几个额外的测试来支持本文对人工智能对财务报告重述的影响的分析。首先,下述结果表明,这些影响会随着时间的推移而增强,这与近年来人们对人工智能技术的日益重视相一致。其次,下述结果表明,人工智能对四大和非四大公司都有积极的影响。第三,作者测量和控制了审计公司在非人工智能数据分析和软件工程方面的投资,以表明本文的研究结果确实是针对人工智能的。

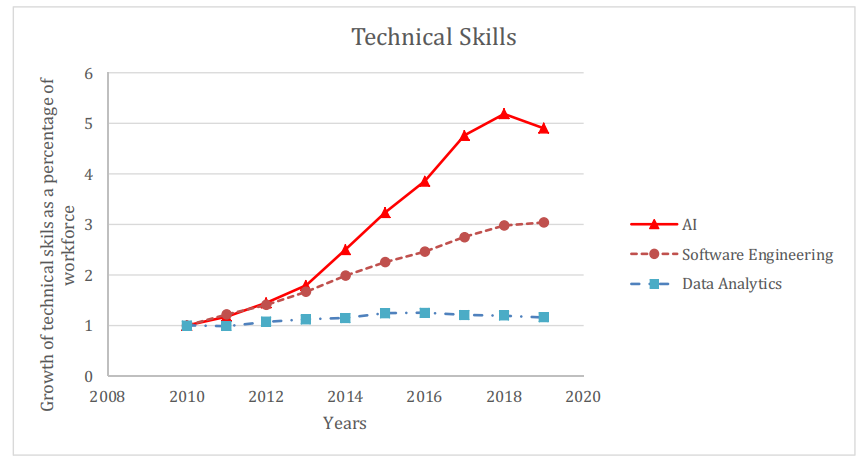

在上表Panel A中,作者分别使用两个时间周期进行实证检验:2010-2013年和2014-2017年,所有因变量的显著性和系数绝对值均在后一时期都有所增加。接下来,在上表Panel B中,作者考虑的是研究结果是否反映了人工智能的普遍影响,还是仅仅由一小部分公司驱动——特别是四大公司,作者分别在四大和非四大两个组别中进行分组回归。总的来说,这两个子样本的结果非常一致。最后,作者希望解决一个重要的遗漏变量问题:公司的人工智能投资可能与更普遍的同期技术投资相关。作者借鉴Fedyk & Hodson (2020)的方法,从员工简历中识别通用的技术技能。该方法利用主题建模, 将个人简历中成千上万的自我报告技能分类为44个具体技能集,从法律到产品管理。其中一些技能反映了广泛的技术重点领域,这些领域比人工智能更通用。作者重点研究了两个最有可能混淆人工智能的一般的技术技能:软件工程(捕获编程能力和反映技能如Java、Linux和C++)和数据分析(捕获通用数据分析方法而非人工智能,反映了技能统计,如微软Office和SPSS)。下图结合了最近人工智能的增长与软件工程和数据分析的增长,突出了人工智能和这些更传统的技术之间的差异。

从2010年到2018年,会计师事务所的人工智能相关工作者的比例增加了5倍。会计师事务所的一般技术工作者有一个更普遍的趋势,这反映在拥有软件工程技能的员工的三倍增长上,但这一趋势并不像人工智能的趋势那样明显。从2010年到2018年,在数据分析中具有一般技能的员工的比例几乎保持不变。

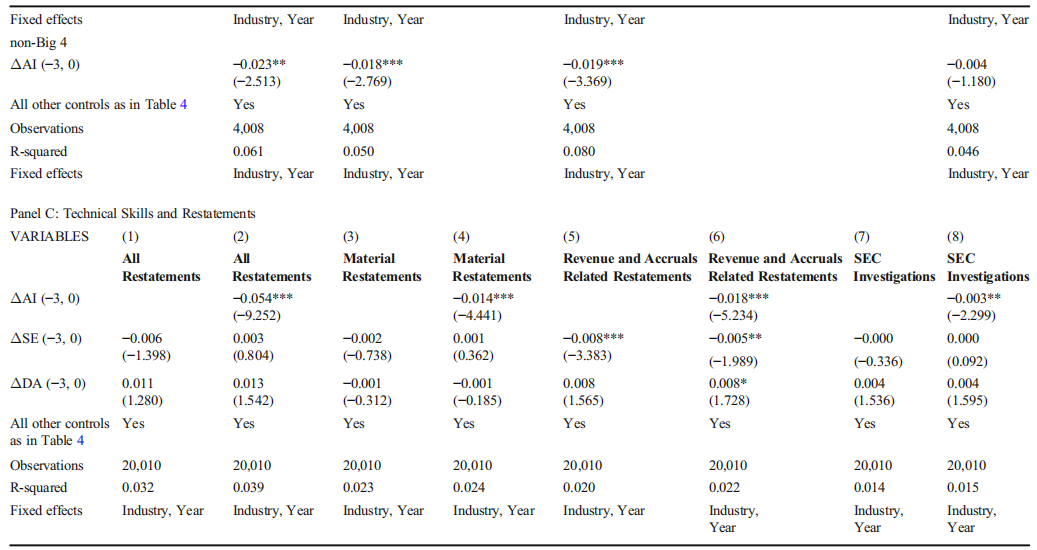

为进一步解决遗漏变量问题,作者将会计师事务所中的软件工程工作者和数据分析工作者的份额变化(ΔSE(-3,0)i,t和ΔDA(-3,0)i,t)加入主回归模型,在考虑和不考虑人工智能相关工作者份额变化的两种情况下重新估计了下述模型。

由上表Panel C的奇数列结果可知,软件工程工作者和数据分析工作者的份额变化与审计质量的改善几乎没有关联,这与上图所示的该领域缺乏增长以及表明数据分析对审计过程的有限影响的文献一致(Eilifsen et al.,2020)。更重要的是,通过继续观察上表Panel C的偶数列结果可知,当我们添加数据分析和软件工程工作者份额变化变量时,人工智能工作者份额变化对审计质量的影响效果几乎保持不变,这证实了本文的结果是专门由人工智能工作者份额变化驱动的。

05

结论

本文的研究根据来自Cognism的详尽简历合集以及对美国八个最大的会计师事务所中的17个合伙人的详细访谈,为会计师事务所的人工智能人才及其对审计质量和事务所劳动力的影响提供了第一个全面的实证证据。本文的实证结果证明了AI对于审计质量方面的实质性收益,因为审计公司的人工智能投资与财务报表重述发生率的显著下降相关,包括与应计收益和收入确认相关的重大重述。这些结果在控制事务所在其他技术上的投资的情况下依然是可靠的,并且是由审计人员而不是客户驱动的。总之,本文的研究结果揭示了人工智能对审计质量和效率的积极影响。作者希望本文的研究结果将有助于行业领袖和政策制定者。另外,本文使用的企业层面人工智能投资和劳动力详细数据集将为大规模实证研究更广泛的新技术对会计、审计以及其他面向服务的行业的影响进一步打开大门。

Abstract

How does artificial intelligence (Al) impact audit quality and efficiency? We explore this question by leveraging a unique dataset of more than 310,000 detailed individual resumes for the 36 largest audit firms to identify audit firms' employment of AI workers. We provide a first look into the AI workforce within the auditing sector. AI workers tend to be male and relatively young and hold mostly but not exclusively technical degrees. Importantly, Al is a centralized function within the firm, with workers concentrating in a handful of teams and geographic locations. Our results show that investing in AI helps improve audit quality, reduces fees, and ultimately displaces human auditors, although the effect on labor takes several years to materialize. Specifically, a one-standard-deviation change in recent Al investments is associated with a 5.0% reduction in the likelihood of an audit restatement, a 0.9% drop in audit fees, and a reduction in the number of accounting employees that reaches 3.6% after three years and 7.1% after four years. Our empirical analyses are supported by in-depth interviews with 17 audit partners representing the eight largest U.S. public accounting firms,which show that(1)Al is developed centrally;(2) AI is widely used in audit; and (3) the primary goal for using AI in audit is improved quality, followed by efficiency.

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

香樟经济学术圈征稿

“分享”是一种学者的人文情怀,香樟经济学术圈欢迎广大订阅读者(“香粉”)向公众平台投稿,也诚邀您加入香樟推文team。生活处处皆经济,经济处处现生活。如果你或者身边的朋友看了有趣的学术论文,或者撰写了经济政策评论,愿意和大家分享,欢迎投稿(经济金融类),投稿邮箱:。如果高校、研究机构、媒体或者学者,愿意与平台合作,也请您通过邮箱联系我们。投稿前请在搜狗的微信搜索里搜索已有图文,避免重复。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}