阅读:0

听报道

推文人 | 王亚茹 王彦锋

推文信息:尹志超,张诚.女性劳动参与对家庭储蓄率的影响[J].经济研究,2019,54(04):165-181.

一、引言

近年来,中国经济增速不断放缓,在投资需求不断下滑,进出口贸易疲软的背景下,依靠消费需求拉动经济增长显得尤为重要。然而中国居民消费率却持续低迷,家庭储蓄率则居高不下。从已有文献来看,关于影响家庭储蓄率的因素,主要是从预防性储蓄动机、金融发展水平和文化观念、收入分配视角、家庭人口结构和户主经历以及住房需求和房价变化等方面进行研究,很少有从已婚女性劳动参与这一视角来研究家庭储蓄率。而中国女性劳动参与率长期居于世界前列,因此,已婚女性参与劳动,家庭消费和收入水平是否同时增加?家庭储蓄率如何变化?基于这些疑问,这篇文章从女性劳动参与这一视角对中国高储蓄率问题进行研究。首先,作者在 Yoshikawa和Ohtaka( 1989) 等研究的基础上,构建了家庭选择模型,从理论上探讨了女性劳动参与和家庭储蓄率之间的关系。理论推导表明,已婚女性参与劳动时的家庭储蓄率高于不参与劳动时的家庭储蓄率。接下来,作者从实证的角度验证了这一结论。

二、模型与变量

(一)模型设定

这篇文章的模型如下:

其中,Saving_i 表示第i个家庭的储蓄率。FLP_i 表示第i个家庭已婚女性参与劳动情况,若参与劳动,则取值为1,否则取值0. X_i 是控制变量,包括已婚女性的个体特征变量、家庭特征变量和地区特征变量。μ_i 为残差项。

(二)数据与变量

文章数据来源于西南财经大学2017年全国范围内开展的中国家庭金融调查( china household finance survey,CHFS) 。CHFS调查了除新疆、西藏和港澳台地区的全国 29 个省 /市 /自治区,在全国层面、城镇层面和农村层面均具有代表性。数据获取了居民家庭的人口统计特征、家庭财富、收入支出、保险保障及就业方面的信息。详细询问了家庭成员的工作及收入信息,包括工作的行业、性质及失业的原因,同时也详细记录了家庭的各项收入和消费状况,为研究女性劳动参与和家庭储蓄率问题提供了可靠的数据支持。CHFS 数据采用科学、随机的抽样方式,调查数据具有良好的代表性,数据质量较高(甘犁等,2012)。

文章对一些重要的变量进行了详细的说明,在此简单描述,感兴趣的读者可以参考原文。

对于被解释变量储蓄率,为增加实证结果的稳健性和可靠性,作者参考已有的文献,给出储蓄率三种定义方式,第一种为:利用家庭的当年总收入减去家庭的消费,再除以家庭的总收入;第二种为:利用家庭的总收入减去家庭的常规性消费除以家庭收入;第三种为:家庭收入的对数减去家庭消费支出的对数。

对于已婚女性劳动参与,结合中国女性的法定结婚和退休年龄,作者将已婚女性年龄限制在20—55岁。并参照马双等(2017)的做法,将已婚女性劳动参与严格定义为有工作的个体,或没有工作的个体原因为没有找到工作、因季节性原因不在工作季节,将符合上述条件的已婚女性定义为参与劳动,取值为1,否则为0。

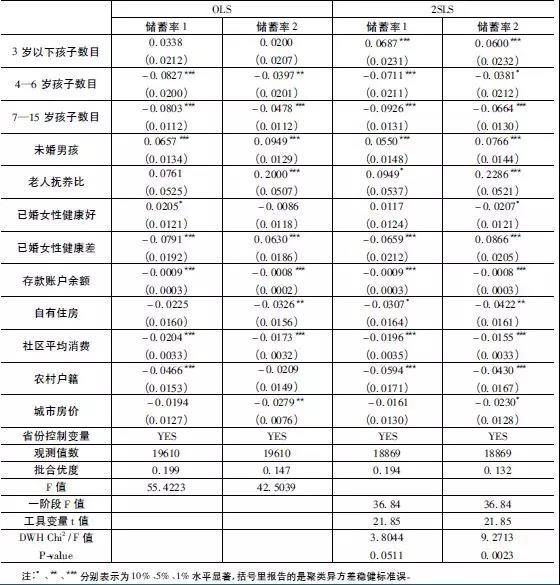

控制变量为:个体特征变量:已婚女性的年龄、已婚女性的受教育年限、已婚女性的健康水平、户主的户籍、丈夫的工资收入; 家庭特征变量: 家庭3岁以下孩子的数目、4—6 岁孩子数目、7—15 岁孩子数目、家庭成员参与养老保险、家庭成员参与医疗保险、有未婚男孩、家庭规模、老人抚养比、拥有自有住房、存款账户余额; 地区变量: 社区的平均消费水平、城市地区房价和省份控制变量。

在处理数据过程中,为避免异常值影响, 作者参照李雪松和黄彦彦( 2015) 、万广华等( 2003) 的做法对数据进行了筛选,最终得到的样本总量为19613个。数据的描述性统计可见原文表1和表2。

(三)内生性分析

对于以上模型,由于可能存在遗漏变量和联立性可能引起内生性问题,已婚女性是否参与劳动可能是内生的。为克服内生性,这篇文章采用工具变量法进行两阶段估计,这篇文章采用同一社区、同一年龄段的其他已婚女性劳动参与率作为家庭中已婚女性劳动参与的工具变量,并具体选取了20—30 岁、31—40岁、41—50岁、51—55岁四个已婚女性的年龄段。

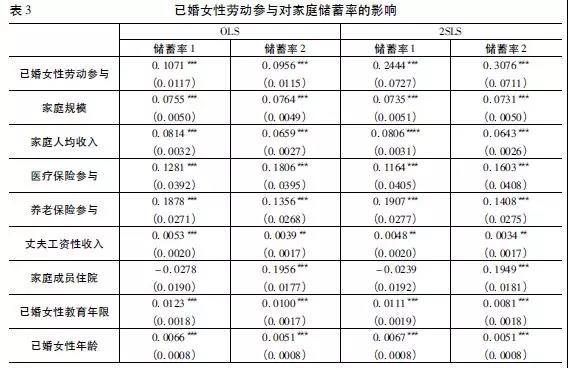

三、估计结果

作者首先分析了已婚女性劳动参与对家庭储蓄率的影响。表3展示了普通最小二乘法和工具变量法的回归结果。表3的第1,3列和第2,4列分别是在储蓄率1和储蓄率2(不包含教育和医疗支出的储蓄率)定义下的回归结果。从2SLS的回归结果发现:Durbin-Wu-Hausan 检验的内生性结果表明模型存在内生性的问题;一阶段的 F值表明文中选择的工具变量是合适的,且不存在弱工具变量选择问题。回归结果表明,已婚女性劳动参与对家庭储蓄率具有显著的促进作用: 一方面,个体参与劳动会增加自己的收入,家庭的总收入在短期内显著上升; 另一方面,我国家庭存在明显习惯消费效应,短期内消费水平不会发生很大变化。因此,家庭已婚女性参与劳动,储蓄率在短期内可能增加。我们将在后文介绍家庭储蓄率增加的原因。

四、稳健性检验

为了检验前文估计结果的稳健性,作者从样本、变量定义、模型替换等方面对估计结果进行了稳健性检验,结果表明前文结论是稳健的。

1.样本稳健性检验。由于从事农业劳动的已婚女性,可能既参与农业劳动,又从事非农业劳动,而其是否参与农业劳动对家庭收入水平的影响并不大。因此文章作者对已婚女性劳动参与进行了重新定义,去掉了务农个体并将务农个体视为不参与劳动。结果表明已婚女性劳动参与在1%的统计水平上仍显著提升家庭储蓄率。

2.储蓄率指标稳健性检验。文章作者又基于储蓄率的第三种度量方法,即储蓄率3,发现OLS和2SLS的回归结果依然稳健。

3.Tobit模型估计。为了防止前文将储蓄率1和储蓄率2的上下限设置为-2和1,对样本数据压缩造成的影响,作者用Tobit模型进行了稳健性检验。结果与样本稳健性检验相同。

4.PSM 估计。由于已婚女性是否参与劳动具有自我选择的特征,为避免样本出现选择性偏差,文章分别利用近邻匹配和核匹配对模型进行重新估计。两种匹配方法的估计结果显示,已婚女性参与劳动,家庭储蓄率水平均在1%的水平上显著增加。

五、异质性分析

作者依据已婚女性不同年龄段、不同的户籍类型、不同的受教育水平、不同的收入水平及家庭是否有二胎意愿,考察已婚女性劳动参与对家庭储蓄率的影响并分析了影响产生的原因。通过回归结果发现:

第一、20—30岁年龄段的已婚女性劳动参与在1%的统计水平上显著提高家庭储蓄率。原因可能是,该年龄段的已婚女性刚刚结婚,面临买房买车及照顾孩子的生活压力,需要为未来的消费而储蓄。其他年龄段的已婚女性劳动参与对家庭储蓄率的影响不显著。

第二、城市地区已婚女性参与劳动在1%的统计水平上显著增加家庭储蓄率。农村地区已婚女性参与劳动对家庭的储蓄率的影响不显著。原因在于,农村家庭中已婚女性参与劳动所获得收入更多地用于家庭基本消费。

第三、大学及以上教育水平的已婚女性参与劳动,能显著提升家庭储蓄率。高中及以下学历的已婚女性参与劳动对家庭储蓄率没有显著影响。

第四、已婚女性劳动参与对中低收入家庭储蓄率有显著的促进作用,对高收入家庭储蓄率的促进作用最小。

第五、有二胎意愿的家庭,已婚女性劳动参与在1%的水平上显著增加家庭的储蓄率;无二胎意愿的家庭,已婚女性劳动参与对家庭储蓄率无显著性影响。

六、已婚女性劳动参与促进家庭储蓄率增加的原因

作者从以下两个方面对已婚女性劳动参与促进家庭储蓄率增加的原因进行了分析。

第一、已婚女性劳动参与对家庭消费和收入的影响

回归结果(原文表5)表明:已婚女性参与劳动对家庭消费没有显著性影响,但能显著提高家庭的收入水平。因此,已婚女性参与劳动使得家庭储蓄率增加的原因是:家庭消费水平没有发生显著性变化,而收入水平却显著提高。

第二、已婚女性劳动参与降低了家庭的预防性储蓄动机吗?

作者利用家庭子女未来的教育支出、未来工作收入的稳定性、养老状况作为预防性储蓄动机的代理变量,考察已婚女性劳动参与对家庭预防性储蓄动机的影响。模型如下:

其中,Saving_i 是用前文中储蓄率1定义的家庭储蓄率。Previous_i 是家庭预防储蓄的代理变量,分别用家庭中有子女在读高中及以下、体制外工作、没有儿子的家庭作为预防性教育储蓄、预防性失业储蓄、预防性养老储蓄的替代变量。FLP_i 是已婚女性劳动参与,X_i 是影响家庭储蓄率的控制变量,均与前文回归的定义一致,不予赘述。

回归结果发现,在模型分别控制了子女高中及以下在读、户主的工作性质、家庭是否有男孩儿后,已婚女性参与劳动对家庭储蓄率依然有显著的促进作用。因此,已婚女性劳动参与未显著降低家庭的子女教育预防性储蓄动机、工作稳定预防性储蓄动机和养老预防性储蓄动机,反而提高了家庭的预防性储蓄动机,从而促进了家庭储蓄率的增加。

综合以上分析,已婚女性劳动参与造成家庭储蓄率增加的原因包括:一方面,已婚女性劳动参与提高了家庭收入,但是家庭消费水平未发生显著变化;另一方面,已婚女性劳动参与提高了家庭的预防性储蓄动机。

Abstract

中国家庭的高储蓄是一个广受关注的问题,本文试图从女性劳动参与的角度对中国家庭的高储蓄给出解释。首先从理论上探讨了女性劳动参与和家庭储蓄率之间的关系,然后利用2017年中国家庭金融调查数据对此进行了实证检验。为克服内生性的影响,采用同一社区、同一年龄段的其他已婚女性劳动参与率作为家庭中已婚女性劳动参与的工具变量,实证检验已婚女性劳动参与对家庭储蓄率的影响。研究结果表明,已婚女性劳动参与显著增加家庭储蓄率。异质性分析发现,已婚女性劳动参与对20岁到30岁女性家庭、大学及以上教育水平和有二孩意愿家庭的储蓄率有显著影响。进一步研究发现,已婚女性劳动参与促进家庭储蓄率增加的原因是,家庭的收入水平显著增加,而家庭消费水平未发生显著性改变。同时,现阶段中国女性劳动参与没有显著降低家庭预防性储蓄动机,反而进一步提升了家庭储蓄率。本文为理解中国家庭的高储蓄提供了新的视角,可以为未来制定政策提供参考。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}