1、前言

近年来,欧洲国家兴起的“专利盒税制”(Patent box regime)已在全球范围内成为普遍现象,旨在对符合条件的专利进行税收减免,激励本国的创新研发。与其他的税收减免政策不同,该项政策重点针对低成本流动、与研发活动可分离的专利。那么,一国实行的“专利盒税制”会对其他国家的研发活动产生怎样的影响呢?Thomas Schwab和Maximilian Todtenhaupt合作撰写并最近发表在Journal of Public Economics上的“Thinking outside the box: The cross-border effect of tax cuts on R&D” 一文利用跨国企业集团(MNCs)附属分支机构一级的微观数据,运用精妙的研究设计回答上述问题。

研究发现,对其他国家的跨境效应取决于“专利盒”政策是否需要专利和研发活动在同一地区进行。当专利和研发活动需要在同一地区进行且研发活动的迁移成本较低时,一国的减税政策会减少他国的专利产出;当没有这项要求时,他国的专利产出会有所增加。

2、数据来源

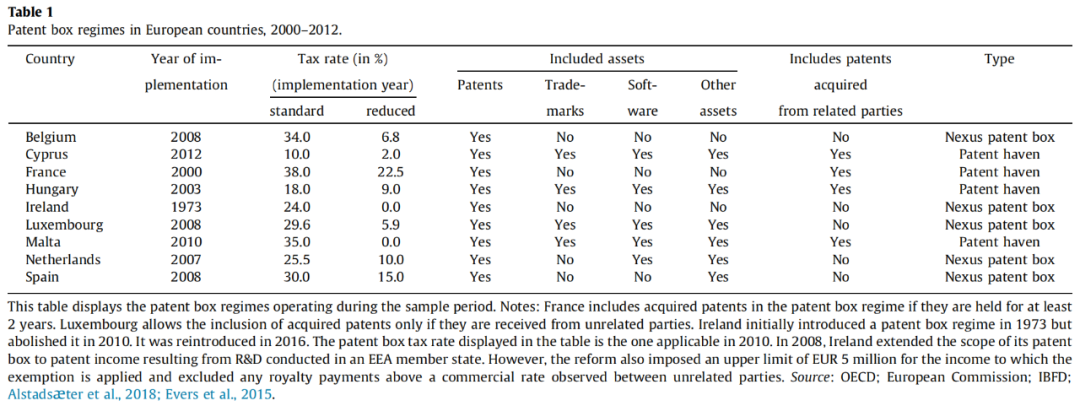

(一)专利箱政策由于专利箱政策自2000年起在欧洲兴起并逐渐被全球范围内多个国家采用,因此本文选择的专利箱政策来源于2000年-2012年间欧洲实行的相关政策数据(如表1所示),并将其分为两类:第一类是不需要专利和研发活动在同一地区进行的减税政策,本文称之为patent havens型减税政策,跨国公司可以在其他地方开展基础研发活动的同时,将所有权转移到实行专利箱政策的国家,从较低的专利税率中获益;第二类是需要专利和研发活动在同一地区进行的减税政策,本文称之为nexus patent boxes型减税政策,只有当基础研发活动和专利都在实行专利箱政策的国家进行时,跨国公司才能从中获益。

(二)公司层面数据

为了测度公司的实际研发水平,作者以当年已授予专利的申请量作为公司研发活动的代理变量,数据来源于2000-2012年专利注册中心数据。同时,作者使用德国跨国公司子公司调查的公司研发支出数据来进一步验证代理变量。此外,公司层面的所有权和财务信息数据来源于Bureau van Dijk(简称BVD)数据库。

3、识别策略与主要结果

本文重点是关注“专利盒”政策对跨境公司研发活动的影响,识别策略分三步进行:第一步是采用事件研究法,利用政策实施前和政策实施后的公司研发趋势变化来初步识别跨境效应;第二步是采用双重差分方法,利用跨国公司子公司结构差异和不同国家开始实施政策的时间差异进行双重差分,来识别国外减税政策对子公司国内研发产出的影响,从而进一步识别跨境效应;第三步是采用工具变量法和匹配法,解决上述识别策略中的内生性问题。

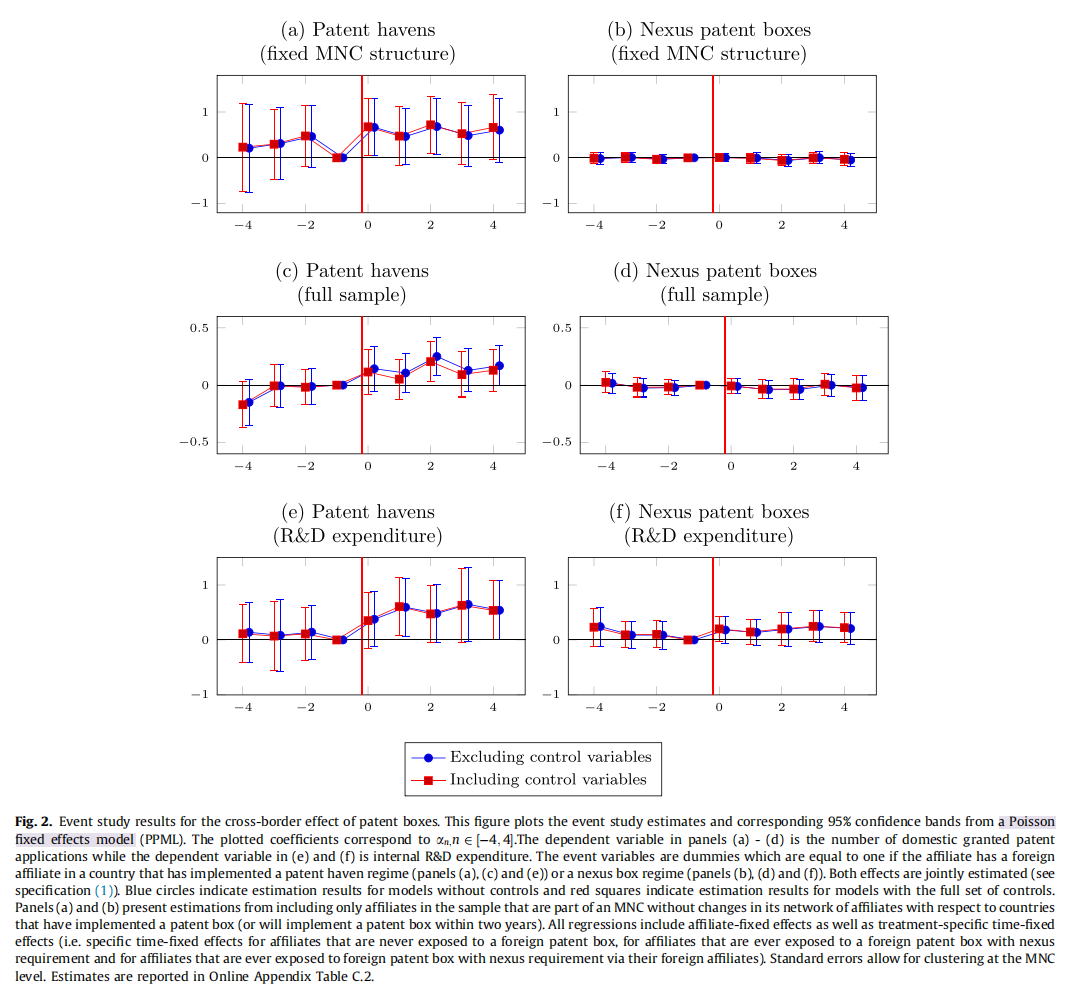

(一)事件研究法关于减税政策对专利产出的影响,本文事件研究的基本逻辑为:将事件定义为对本国研发活动产生影响的国外专利箱政策,选择跨国公司各子公司中第一次受到“专利盒”政策影响的年份作为事件发生日期,定义事件发生前后5年时为事件窗口。

本文识别策略中的内生性问题主要体现为跨国公司分支机构网络的变化。这是由于,一个跨国公司可能会根据分支机构的研发产出情况,选择撤离或设置某些分支机构,进而改变了分支机构网络的分布情况。

对此,作者采取三种方法进行解决:一是检验数据中,实施“专利盒”政策后一个跨国公司通过建立或收购分支机构的方式进入税收优惠国的概率在统计意义上是否显著,结果发现并不显著;二是在实证中,采取分支机构网络固定不变的跨国公司作为研究子样本,与全样本结果进行对照;三是在后文中选取公司初始年份的分支机构网络作为工具变量,进行进一步识别。

为了保证样本期间内有且仅有“专利箱”政策这一项政策发生,作者控制了一系列与税收激励政策、公司特征相关的变量,以排除竞争性假设。如图2所示,作者对比了patent havens型减税政策和nexus patent boxes型减税政策对公司研发活动的影响。(a)、(b)图表示分支机构网络不变的企业在事件发生前后专利申请量的变化情况,(c)、(d)图表示全样本企业在事件发生前后的影响,(e)、(f)图表示德国分支机构事前事后研发支出的变化情况。可以发现,patent havens型减税政策实施后跨境效应显著,nexus patent boxes型减税政策实施后跨境效应在统计意义上不显著。

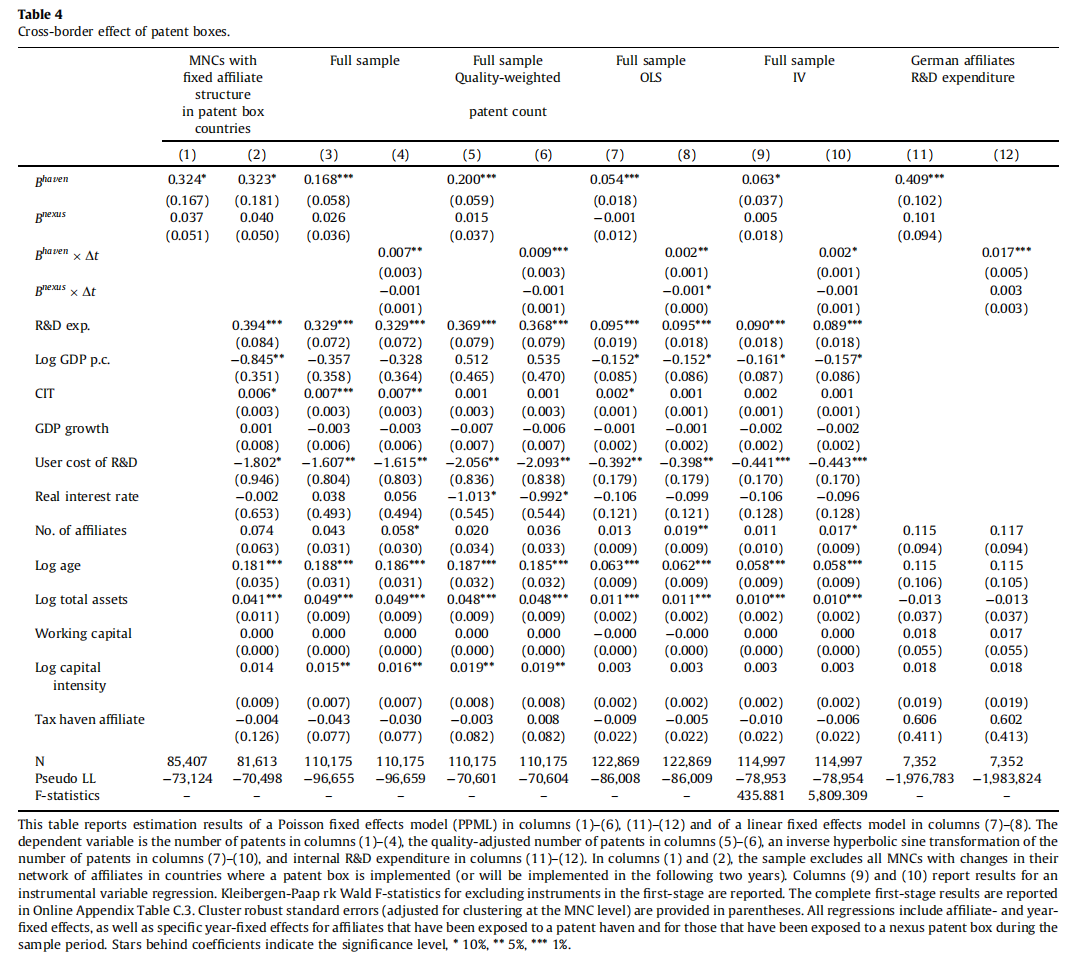

表4展示了实证部分的估计结果。第(1)-(3)列为DID估计结果,其中第(1)-(2)列为分支机构网络固定不变的子样本估计结果,第(3)列为全样本估计结果。结果显示,国外patent havens型减税政策对本国研发支出产生正向且显著的跨境效应,国外nexus patent boxes型减税政策的跨境效应很小且并不显著。第(4)列为考虑了减税政策强度的估计结果,其中代表分支机构所在国家与实行减税政策国家间的税率变化情况。可以发现,国外patent havens型减税政策与本国的税率差异每增加1个百分点,专利数量会增加0.7%。第(5)-(6)列的被解释变量采用了Lanjouw和Schankerman(2004)构建的调整专利质量后的专利数量指标,第(7)-(8)列为经过双曲线变换后的OLS结果,第(11)-(12)列为德国分支机构子样本的DID估计结果。为了解决分支机构网络中可能存在的内生性问题,作者选择2001年时的跨国公司初始分支机构网络作为当年分支机构网络的工具变量,结果如第(9)、(10)列所示,与全样本的OLS估计结果基本相同。上述结果经过PSM倾向匹配调整后,结果依然稳健。

4、结论

本文研究了减税政策会对企业研发活动的跨境效应。其中,是否要求专利和基础研发活动在同一地区进行是决定跨境效应的关键因素。本文研究的R&D问题具有应税收入和经济活动在空间上可分离的特征,对研究税收政策对其他国家经济活动的影响,尤其是研究与研发活动类似的经济问题(如:数字经济)有一定的启示。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}