1、引言

随着互联网金融、金融科技等相关业务的发展和普及,多层次金融服务借助科技优势渗透至千万家。一方面,便利的金融服务有助于缓解家庭的消费压力、促进家庭投资增长,进而改变居民生活状态。另一方面,金融行为容易滋生风险,教育程度、金融素养不足的人群中,这一趋势带来的乱象层出不穷。因此,随着我国金融市场的发展,投资者教育和居民金融素养提高也刻不容缓。那么,金融教育能够在多大程度上影响被教育者的行为,以及金融教育的成本收益如何评价,这都是亟待解决的问题。Kaiser et al. (2021年)发布于JFE的一篇论文正好明确了这一关系,希望能够给我们一定启发。

大量实证文献证明了提高居民金融素养的经济意义(Collins and O’Rourke, 2010; Xu and Zia, 2012; Hastings et al., 2013; Lusardi and Mitchell, 2014; Lusardi, 2019),因此世界上很多国家都采取措施来加强金融教育,以促进金融普惠和金融稳定(OECD, 2015)。尽管如此,由于早期实验观测数量有限,且一些混合证据的存在还是给金融教育的有效性带来一定争议。

近些年,金融教育的实证研究有所增加,且大概三分之一都发表在顶级经济学和金融学期刊上。本文作者评估了这些随机实验中记录的证据,对金融教育的影响进行了更加严格和系统性的分析。在76个总样本量超过160000个体的随机实验中,金融教育都对金融素养和金融行为产生了积极的影响。影响程度上,金融教育对金融素养的处理效应与数学、阅读等教育措施的平均处理效应大小类似,;而金融教育对金融行为的影响大小,与那些对健康行为和节能行为的干预效果相当。

2、金融教育的内涵

现有随机实验中的金融教育类型多种多样,持续时间、强度、参与人数等都大不相同。本文根据所研究的文献,将金融教育大致分为传统型和非传统型两类。传统的金融教育主要有四种情况:在被试对象工作地点提供咨询和教育,校内金融课程,一对一金融辅导,以及简单的信息提供(信息手册等)。除此之外,涉及的非传统教育方式主要有:利用被试对象的熟人向村民提供金融信息(Flory, 2018),开展金融知识讲习班(Seshan and Yang, 2014),主流媒体中传播金融知识(Berg and Zia, 2017)。

3、研究方法

与传统综述方法相比,Meta分析运用系统、定量的综述方法,非常适合被用来估计某一因素的平均影响,以及所报告结果的异质性(Stanley, 2001)。Fernandes et al. (2014)首次将Meta分析引入金融教育研究领域之后,又出现了三次Meta分析:Miller et al. (2015) , Kaiser and Menkhoff (2017, 2020)。然而,这些Meta分析覆盖的研究都存在局限性。本文创建了迄今为止最全面的金融教育随机对照试验数据库,将随机对照试验的数量从第一次Meta分析中的13项增加到截止2019年的76项。

1.文献筛选标准

首先,文章对截至2019年1月的期刊论文和工作论文的所有相关数据库进行了搜索,并应用事先定义好的纳入标准进行筛选:(1)旨在探索以金融教育加强参与者金融素养和改变金融行为的因果研究; (2)使用随机分配处理方法进行的研究; (3)对金融教育的影响有定量评估结果。

2.构建数据库

文章将金融教育的影响分为金融素养和金融行为两大类,前者用实验对象在金融知识测试中的表现来度量,后者分别用借款、储蓄和投资、预算和计划、保险和汇款情况来衡量。

3.实证模型

进行Meta分析的主要挑战在于被分析研究成果的异质性。具体到金融教育领域,不同的目标群体、多样化的教育措施等,导致研究结果由不同时间下的不同类型数据呈现。为了得到一致性结论,必须考虑到这种异质性。此时,就要对观察到的处理效应的方差来源进行假设。

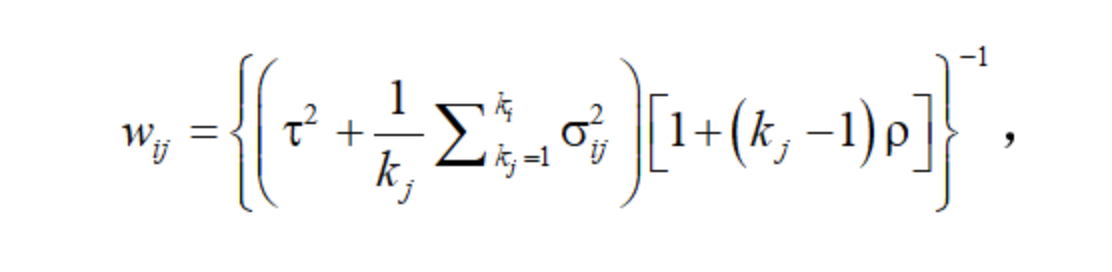

本文同时考虑到不同研究间方差和不同研究内样本内方差,并加入相关性系数,把多重处理效应估计纳入研究。模型如下所示:

其中yij是研究j中第i个处理效应估计值;β0是真实处理效应的均值;vj是各个研究的随机效应,服从均值为0方差为τ2的正态分布,而τ2是样本间实际效应的方差;εij服从均值为0方差为δij2的正态分布,是研究j中第i个处理效应估计的残差。

文章参考Tanner-Smith et al. (2016)采用以下权重:

4、数据

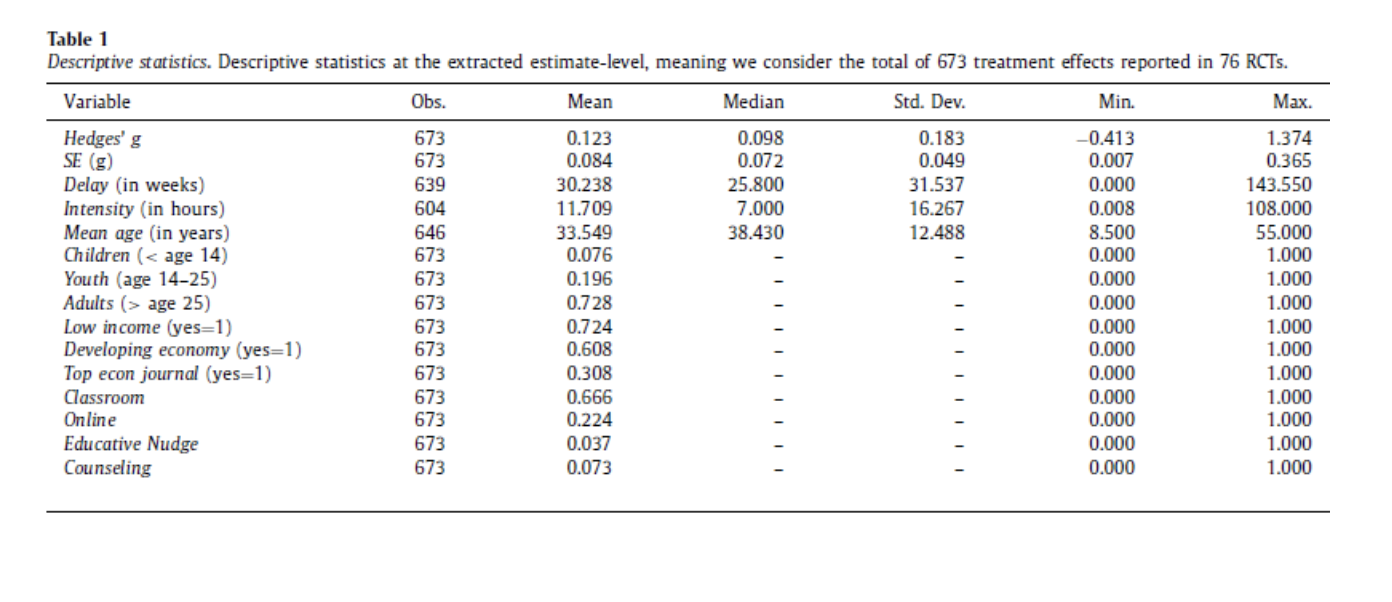

应用前文所述的筛选标准,文章的数据集纳入了68篇论文的76个独立样本实验结果,提取了673个金融教育的处理效应估计值,包括458项对金融行为的作用效果和215项对财务知识的作用效果。描述性统计结果如下表所示:

5、实证结果

我们将结果分为四个步骤。在第5.1节中,我们展示了我们的元分析的主要结果,包括随机实验的范围,并将结果与文献中的第一个元分析进行了比较。在第5.2节中,我们检查了在考虑发表偏误时我们的主要影响。第5.3节介绍了我们的主要结果——一旦我们只包括最高质量的期刊。在第5.4节中,我们总结了综合健壮性练习的结果,这些结果在附录B中有完整的报告。

5.1 随机实验的Meta分析

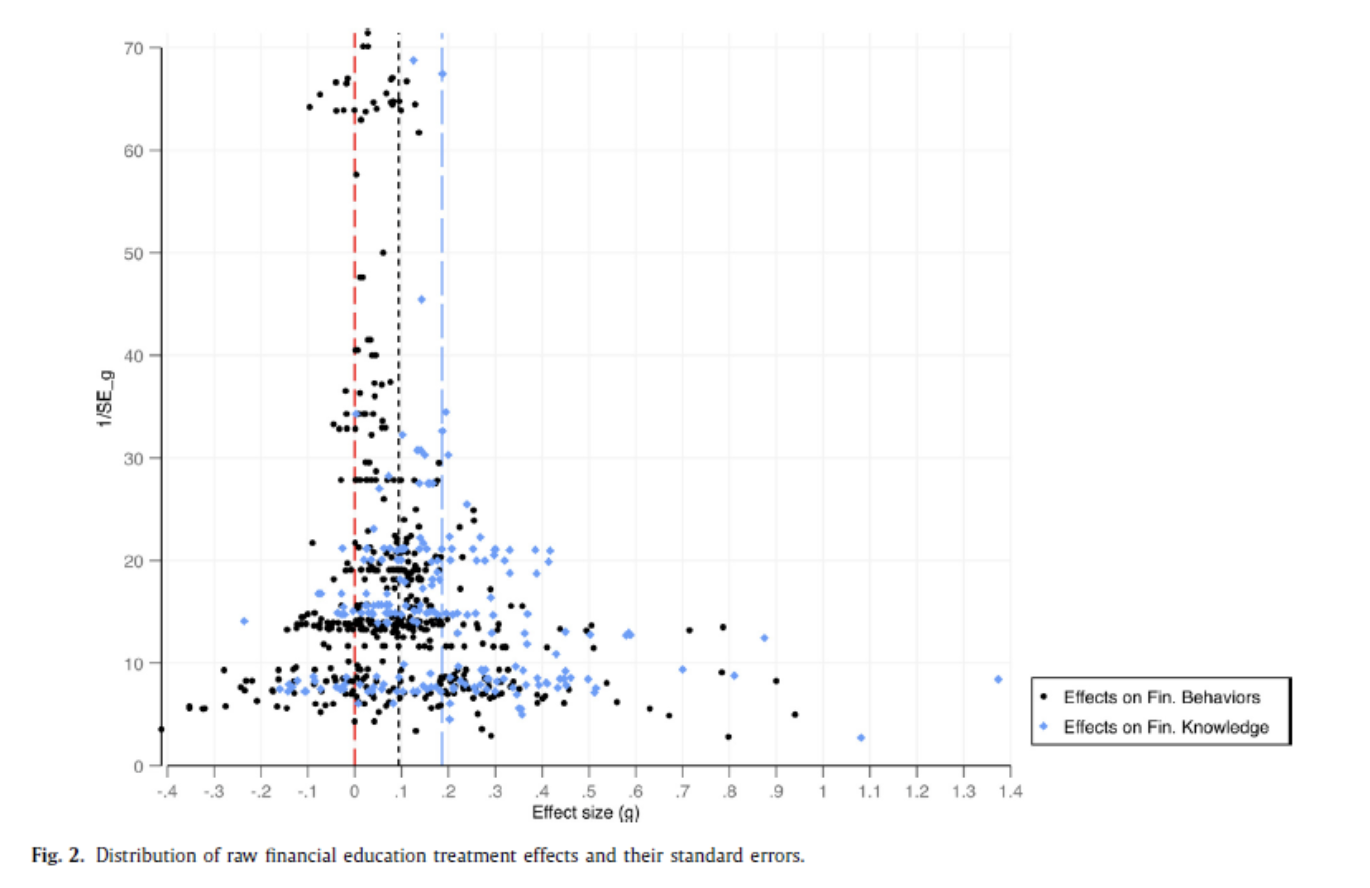

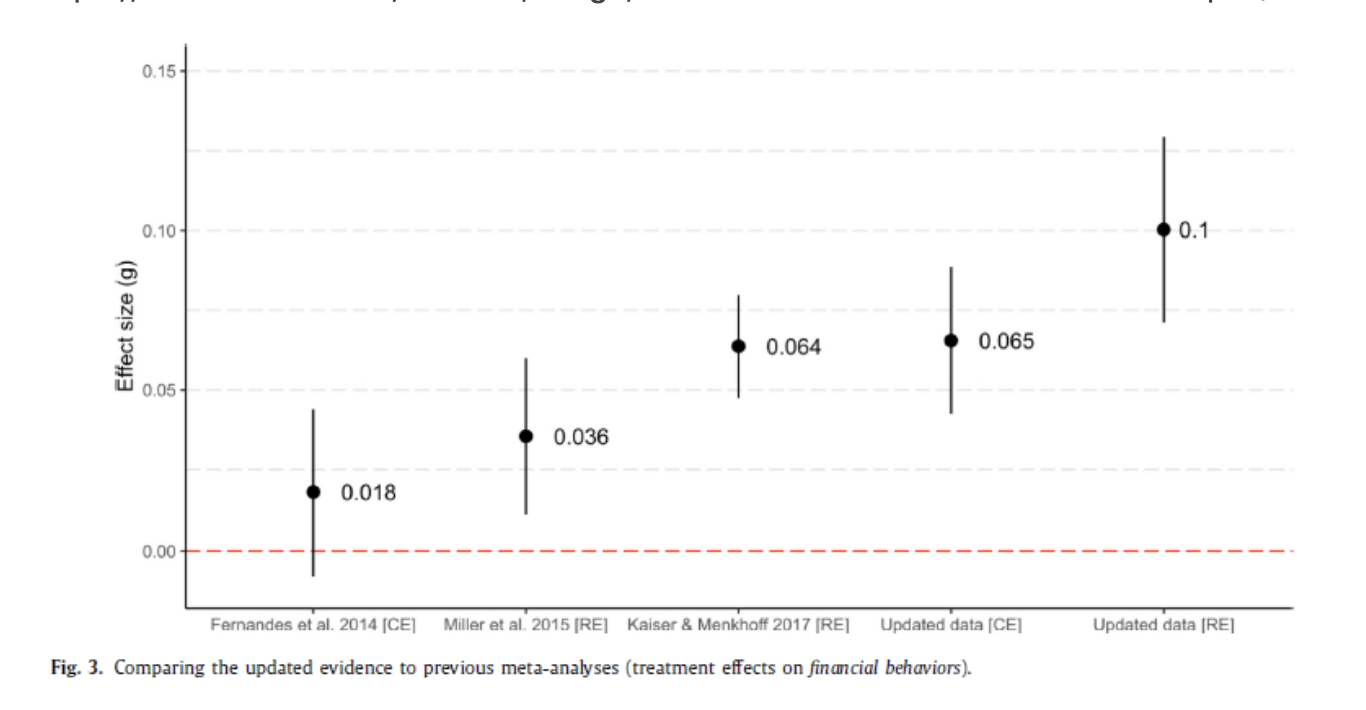

文章绘制了673个实验原始处理效应的分布,如下图所示。通过对原始数据的简单分析,发现金融教育提高了被教育者的金融素养并改善了相关的金融行为。

参考Fernandes et al.(2014)的方法,与以往研究比较发现,囊括近些年最新研究成果之后,金融教育的影响增大。总的来说,Meta分析结果表明,金融教育对金融知识增长和金融行为改善是有效的。(其他图表详见文章附录:

https://ars.els-)

5.2 发表偏误

研究者倾向于报告统计上显著的结果,而期刊也更容易发表这些成果(Brodeur et al., 2016, 2020)。因此,最新数据库表现出更强的处理效应也可能来源于发表偏误(publication bias)。文章运用Andrews and Kasy (2019)的方法对发表偏误进行正式检验,结果显示金融教育文献种确实存在选择性发表的情况,但是调整后的处理效应估计值依然相当大。

6、异质性分析

为了更好地理解金融教育影响的异质性来源,文章将数据拆分为不同的子组,进一步调查金融教育措施的效果。

金融教育对金融素养的影响如下所示。对比上一张关于金融行为的图,可以发现金融教育对金融素养的影响大于对金融行为的影响,毕竟学习新知识可能比改变根深蒂固的行为更容易。

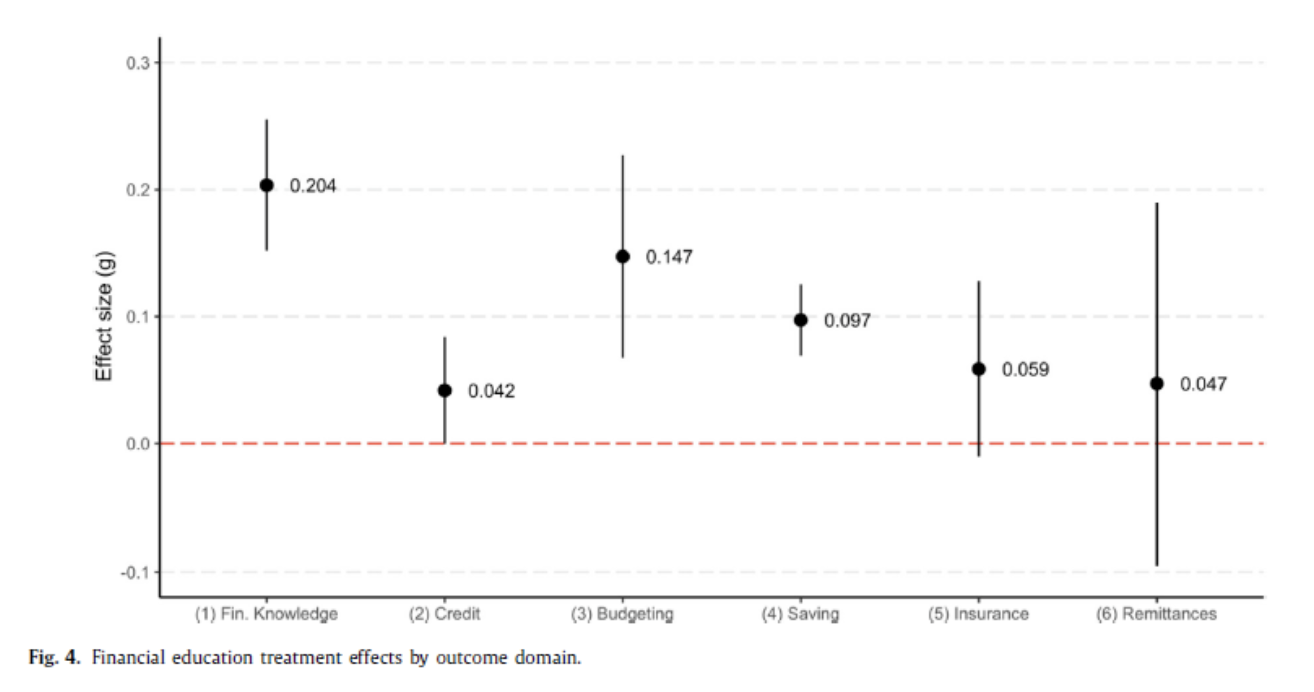

文章还区分了金融教育对不同领域金融行为的影响,包括信贷、预算、储蓄(和投资)、保险和汇款。从影响大小上看,预算行为和储蓄投资行为的受金融教育的影响最大。现实中,缺乏金融素养是人们选择收费较高的指数基金的一个原因,在投资者决策前向他们提供相关信息能够有效改善其投资组合选择。同时,Alan和Ertac (2018)以及Lührmann et al. (2018)证明金融教育可以影响决策人的耐心和跨期决策质量。

按照国家收入水平,发展中国家的金融教育对金融行为和金融素养的影响都要小于发达国家。这主要来源于一些市场障碍,包括金融市场成本或金融市场垄断等。因此,在新兴经济体中首先要需要降低金融行为的成本。

按照金融教育措施的强度分类,发现增加教育时间能够提高教育的实际影响。文章还讨论了金融教育的有效性随着时间的推移可能会衰退的问题,但并没有找到确凿的证据。

文章继续按照金融教育措施的类型进行分类,发现对金融行为和金融知识的影响并不一致。总体而言,课堂上的金融教育是有效的;低强度的干预(如提供信息等)效果较差,而个性化的干预(如咨询),成本更高但效果也更好。

7、结论

总的来讲,金融教育对被教育者的金融素养和金融行为有积极的影响,且这一影响在规模上具有经济意义。在证券市场的投资者教育之外,我们的社会也有必要加强金融教育,从根本上改善居民的财务水平、改善生活质量。

文章来源:Kaiser T, Lusardi A, Menkhoff L, et al. Financial education affects financial knowledge and downstream behaviors[J]. Journal of Financial Economics, 2021.

原文链接:

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}