1、引言

土地制度如何影响经济增长?正如亚当斯密所说,土地租金是一种垄断价格。当土地国有时,地方政府有动机降低土地租金来吸引投资,或将土地转让收入作为基础设施项目融资的抵押。其中,后者被称为“土地融资”。本文在Cai和Treisman (2005)的基础上,扩展了外部融资的跨期决策,提出了地方政府通过土地融资刺激经济增长的模型。模型表明:土地转让收入占财政收入比例越高,地方政府可以获得越低的债务成本,进而增加对基础设施的投资。一方面,土地转让收入相比税收收入更加灵活,并且不会与上级政府共享,更可能被用于偿还债务,可以被视为质量更好的抵押品;另一方面,基础设施投资可以增加土地的价值,增强了通过未来土地转让收入偿还债务的信心。

为检验土地融资机制,本文利用2008年中央政府推出“四万亿”经济刺激方案来应对全球金融危机的准实验事件。这一政策其中一部分是,中央政府放松了对地方政府债务的管制,首次鼓励建立地方政府融资平台(LGFVs),为公共投资项目借款。同时,中央政府允许更多农村土地转让为城市土地,来支持投资项目。在政策出台前,债务成本远高于无风险利率;在政策冲击后,债务成本发生了变化,因此可以通过差异识别策略来识别土地收入对不同地区经济增长的影响。结果发现,土地转让收入初始份额较高的地区在2009年以后经济增长更快。平均而言,土地收入占比为23%的县的GDP增长率比土地收入为零的县高出2-4个百分点。

2、政策内容

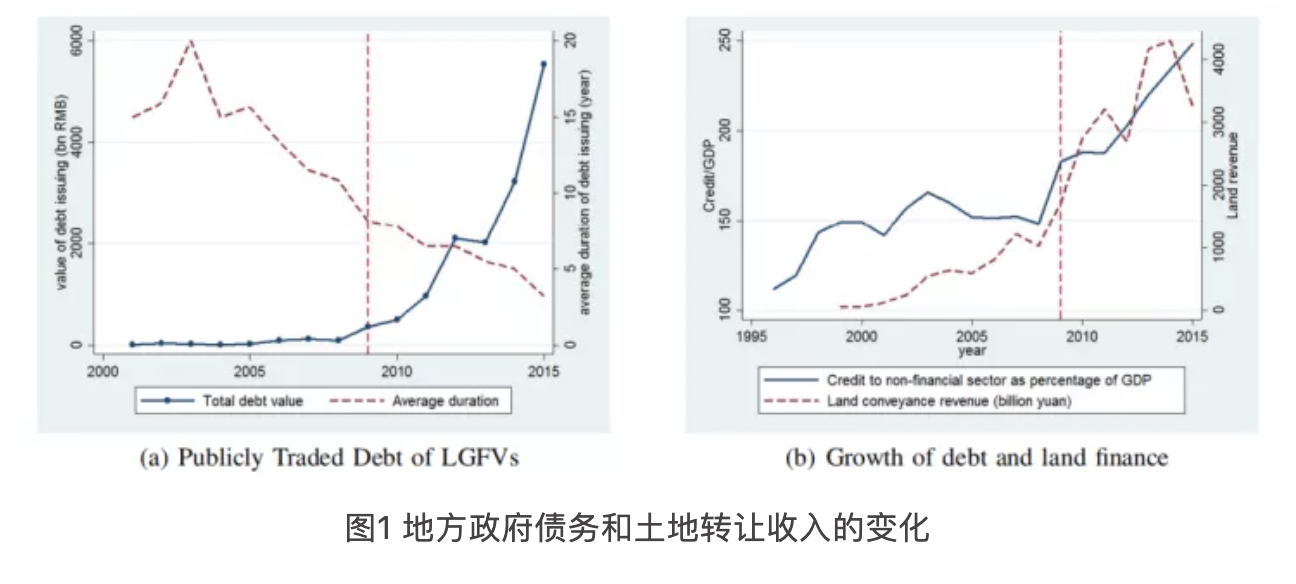

根据1994年《中华人民共和国预算法》,中国地方政府不得借款,也不得发行地方政府债券。2009年3月,中国人民银行宣布了关于银行贷款结构性调整以支持经济增长的决定,明确鼓励地方政府设立融资工具,为政府投资项目发行公司债券、中期票据等融资来源。银行贷款也被引导投向房地产市场,以防止房价大幅下跌,并维持房地产投资的增长。半年后,财政部宣布允许地方政府通过预算收入、土地收入、地方政府融资等方式为政府项目提供资金。以上内容被视为放松了对地方政府债务的管制。图1展示了中国(公开交易的)地方政府债务和土地转让收入的变化,自2009年以来,地方政府融资平台发布的债券增长迅速,对非金融部门的信贷和土地转让收入也大幅攀升。

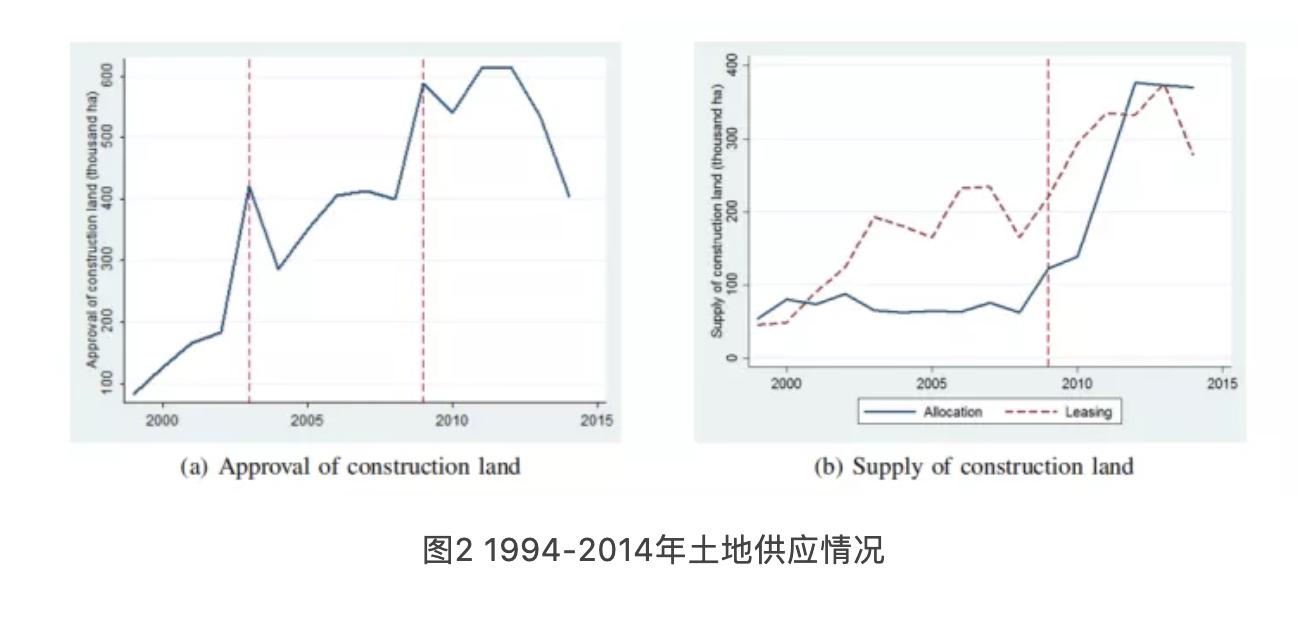

2009年中央政府的土地供应政策也发生了重要变化。根据《土地管理法》,中央政府拥有土地转让和土地供应许可的最终权利:城市地区建设用地总量不得超过上级政府规定的限额;将农村用地转让给建设用地,需要得到上级政府的许可。近年来,土地出让许可出现两次土地供应增加(图2)。2002年宣布通过招标、拍卖和挂牌提供土地转让,由于预期拍卖土地价格将大幅上涨,建筑用地条款公布后,需求立即飙升。2009年,中央在4万亿计划中鼓励为政府项目提供土地,土地出让和租赁大幅增加。

2009年以来,地方政府债务和土地供应的扩张性政策结合,降低了地方政府的融资成本,同时也为基础设施投资和新城镇建设提供了激励。2010-2015年,中央政府批准了15个国家区,大多数需要大面积的土地以及基础设施和房地产开发的投资。2009年以前,地方政府设立了许多高新区、产业园、CBD、旧城改造等,四万亿计划鼓励地方政府采取类似的项目。同时,2010年开始,撤县设区的情况不断增加,一旦县成为市辖区,市政官员就可以分配大量的土地,从而拥有更多的权力用于基础设施投资和土地供应。

3、数据与变量

本文使用2004-2014年县级层面数据检验土地融资机制。主要数据来自CEIC中国数据库,包括GDP、财政收入、人口、固定资产投资等经济变量。此外,本文手动收集2007年以来的土地交易数据,计算获得土地出让收入;使用哈佛大学CHGIS数据集计算地理海拔数据;采用美国国家海洋和大气管理局提供的夜光数据。2015年底共有2815个县级行政区域,考虑到行政区划调整和数据缺失因素,最终采用2071个样本。基于以上数据,本文构造了三个关键变量:土地出让收入份额=土地出让收入/(土地出让收入+财政收入)、土地出让收入/GDP、平原可开发量=-ln(平均海拔)/最高海拔。其中,平原度越高,认为土地资源越发达。

4、实证结果

基准结果

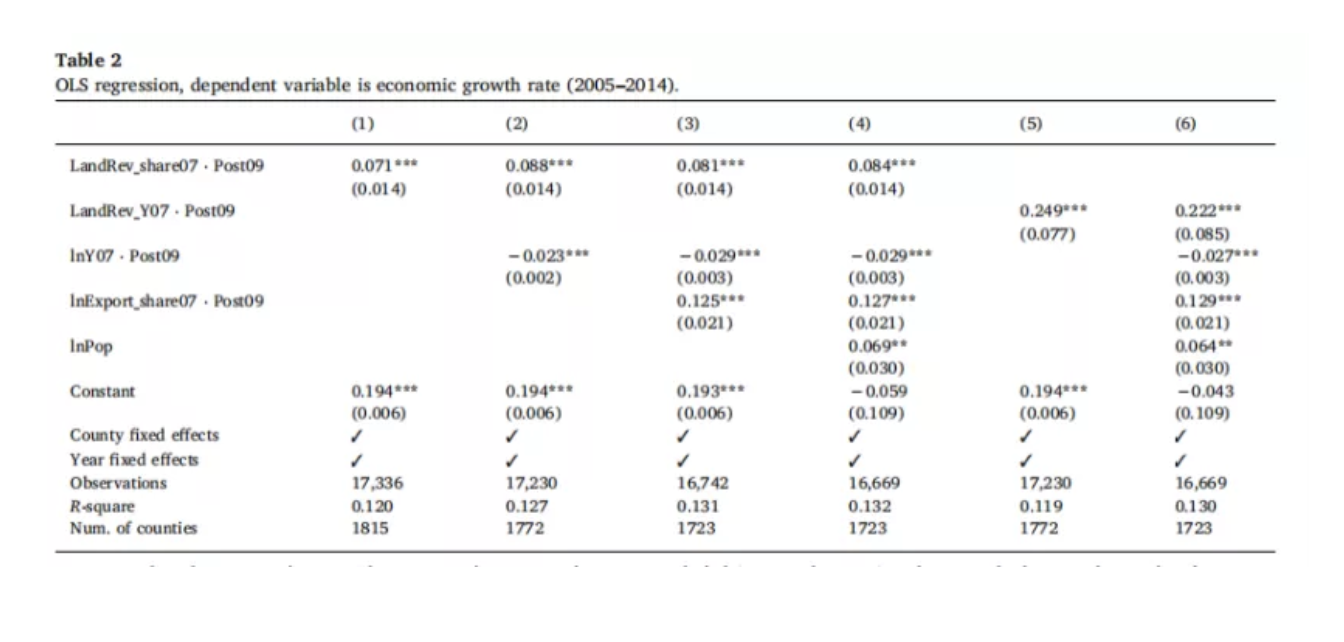

实证分析采用DID的思路,验证土地收入份额较高的县在放松政府债务管制中获益更多,经济增长率提高更多。实证模型如下:因变量为县i在t年的经济增长率。交乘项为2007年土地收入份额×post(2009年之后取1)。此外分别控制人口等变量以及年份和县的固定效应。

回归结果如表2所示。第1列结果显示,平均而言,2007年土地收入份额占比23%的县比0%的县在2009年之后经济增长率高1.6个百分点(0.071×0.23)。该结果可能存在收敛效应,总产出规模较小的县可能拥有较高的土地收入份额,因而有更高的经济增长率。第2列中加入2007年的GDP和post的交互项,结果发现,2007年GDP较高的县确实在2009年之后GDP增长更慢。同时,土地收入份额×post的系数依旧为正且高度显著。为排除金融危机的影响,第三列中额外控制了出口份额(出口企业在制造企业总数中所占的份额),结果依旧稳健。第4列进一步控制了ln人口,以解释人口增长对经济增长的影响,结果依旧稳健。

事前趋势检验

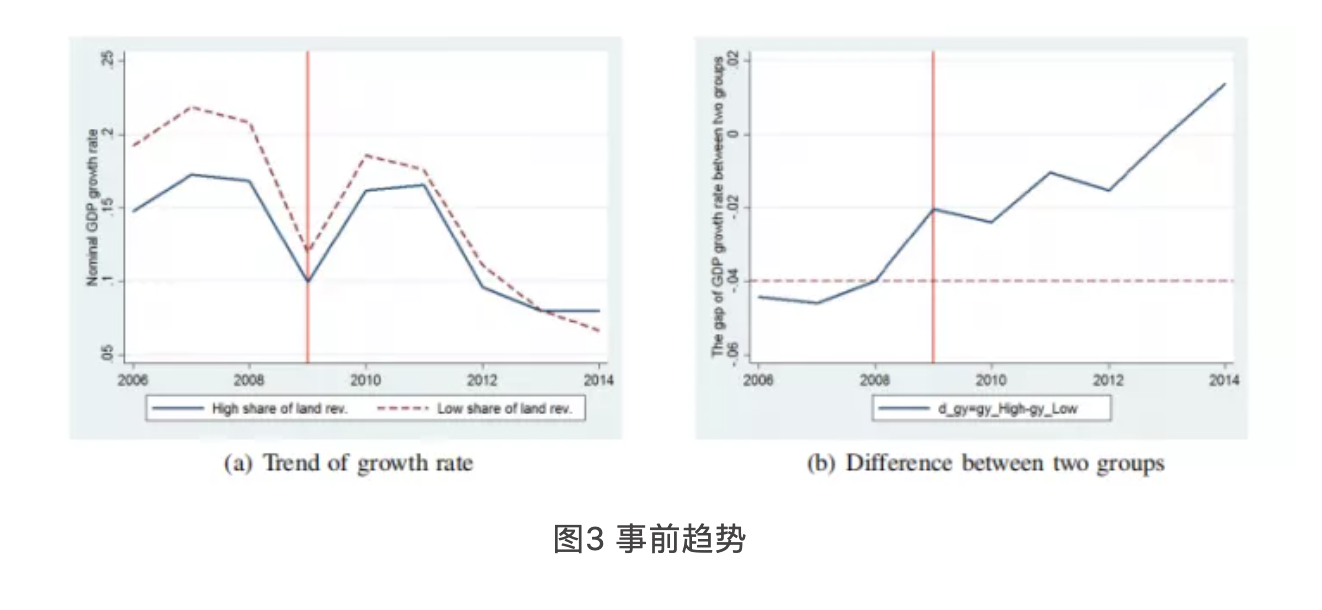

图3展示了事前趋势检验的结果。本文根据2007年土地收入份额将样本分成两组,检验事前趋势是否相似。前30%为高份额组,后70%为低份额组。2009年之前,两组趋势基本相似,差距稳定,低份额组的经济增长率高于高份额组。在2009年之后,二者差距迅速下降,2014年高份额组经济增长率高于低份额组。这表明,在政策冲击之前,两组之间没有系统性的差异。此外,在附录中作者也比较了前50%对后50%的结果,此结论依旧成立。

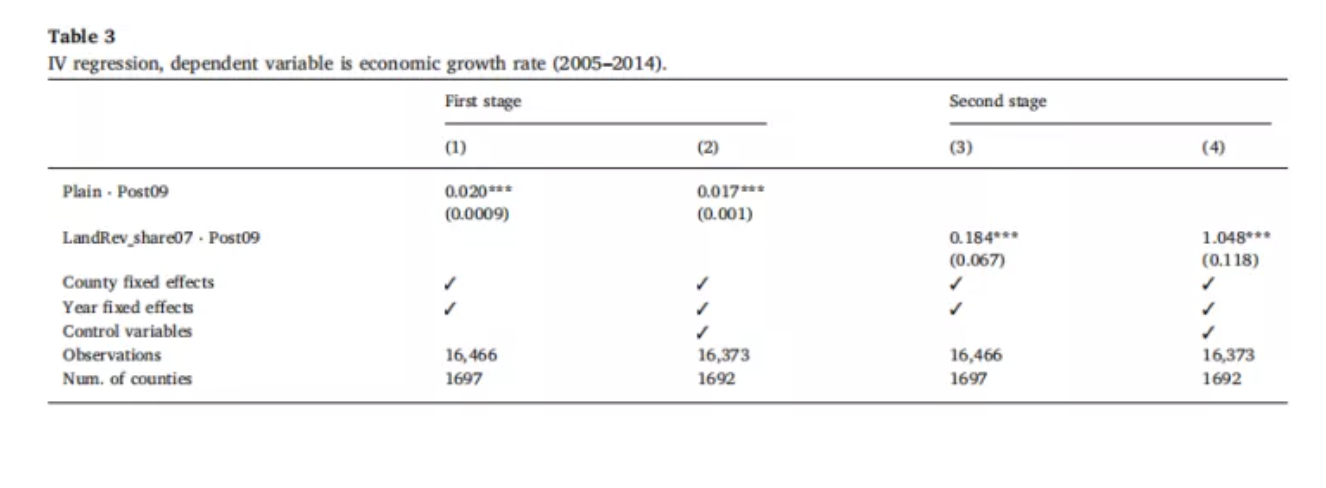

工具变量法

上述分析中对土地融资效应的估计可能被低估。一方面,土地出让收入较高的县往往财政收入较高,这导致土地收入份额较低;另一方面,由于规模效应,财政收入较高的县往往债务成本更低。因此,采用土地收入份额这一变量可能会低估土地收入对债务成本的影响。本文构造了平原可开发量作为工具变量,平原可开发量=-ln(平均海拔)/最高海拔。一方面,平原数量越少,地方政府出售的土地就越少,与土地收入份额密切相关;另一方面,控制GDP这一变量后,可以认为平原数量与经济增长率无关。

IV回归结果见表3。在第一阶段的回归中,平原可开发量与土地收入份额有很强的相关性。在第二阶段的回归中,2007年土地收入份额占比23%的县比0%的县在2009年之后经济增长率高4.2个百分点(0.184×0.23),这表明基准结果中的OLS估计有向下偏倚。

稳健性检验

稳健性检验包括三部分。第一,GDP增长数据可能不能反映真正的社会福利变化,而夜间光照强度的变化反映了基础设施的增长速度,更能反映城市的真实变化。因此,用夜光强度作为IV进行稳健性检验。第二,生产率增长可以驱动经济增长,而土地收入份额与生产力高度相关,土地转让收入越高可能是带来更高的生产力,从而实现经济增长。经过检验,2009年之后,制造业生产率较高的县经济增长放缓,因此这一机制不能成立。第三,本文使用2008和2009年的土地收入份额数据重复基准回归结果。以上检验均与基准回归结果相似。

机制检验

本部分检验两个假设。第一,土地收入份额较高的地方政府获得债务成本较低;第二,土地收入份额较高的地方政府投资基础设施更多。由于没有基础设施投资的数据,因此使用固定资产投资变量进行替代。由于县级利率信息不可得,因而极端了地方政府融资平台每年在不同地级市发行的债券的平均利率。回归结果发现:①土地资源较发达的城市往往债务成本较低,控制人均GDP的情况下,土地收入份额每增加10个百分点,债券利率下降0.1个百分点。②2009年以后,土地收入初始份额较高的县固定资产投资更高,平均而言,2007年土地收入占比为23%的县比0%的县在2009年固定资产投资高3.7%。

5、结论

本文利用四万亿计划允许地方政府借款、扩大土地供应这一外生事件,检验地方政府是否能够通过增加土地转让收入来促进公共投资,进而实现经济增长。结果发现,土地转让收入初始份额较高的地区在2009年以后经济增长更快。土地融资效应持续存在,甚至在样本期间不断增加。平均而言,土地收入占比为23%的县的GDP增长率比土地收入为零的县高出2-4个百分点。

在(城市)土地属于国家所有的背景下,地方政府作为中央政府的代理人,往往会借到更多的钱,从而在基础设施上投资更多。与商业银行被迫向地方政府融资工具、向国有企业提供更多资金的观点相反,本文认为,商业银行这样做在经济上是合理的,因为城市土地是高质量的宝贵资产,偿债风险较低。但是,我们需要关注,当城市化进程放缓、房价下降之后,地方政府资产质量可能会发生变化,进而带来偿付能力的变化,蕴含较大的系统性风险。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}