图片来源:Gemini Pro

文章来源:Duan Y, Moon T S. Impacts of Corporate Tax Cuts on Firms and Workers: Evidence from Small Businesses[J]. American Economic Journal: Economic Policy(Forthcoming).

01

引言

在财政政策中,一个核心问题是降低企业税率能在多大程度上刺激经济增长,以及谁最终承担了税收负担。虽然有大量文献研究了税收如何影响企业投资,但关于税收如何同时影响企业和工人的实证证据却很有限。这篇文章利用加拿大魁北克省的一项税收政策改革评估了减税对小企业及其工人的影响:2014年,魁北克省针对制造业和加工业(M&P)的小企业实施了大幅度的税率削减,2014年降低了2%,2015年又降低了2%。作者采用双重差分模型,将魁北克省的M&P小企业与非M&P小企业进行对比,研究发现:在实施税收改革后,享受减税政策的企业规模有所扩大,企业的就业、平均工资和有形资产分别增加了1.7%、2.3%和3.2%,企业销售额、税后利润和生产率也随之增加。在对员工的影响方面,相较于未享受减税政策企业,减税企业的员工收入有所增加,年收入平均增加1.3%。文章估算得到,拥有企业一定所有权的员工承担了41%的企业税负,就工资角度来看,员工整体承担了35%的税负,其中,由于公司利润增长而获得更多收益的员工所承担的税负比例更高。此外,企业内部不同收入的员工均可以从减税中受益,这可能是因为小型企业内部员工间互动密切,当企业税后利润上升时,对公平薪酬的关注就变得尤为重要。

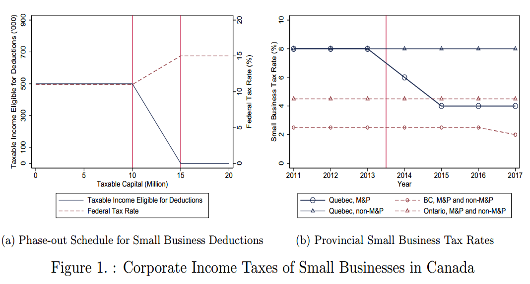

图(a)展示了联邦层面小企业的税收减免。在每个应税资本水平(x轴)上,深蓝色线表示企业应税收入(左侧y轴)中有多少部分符合11%的小型企业税率条件,而红色线表示扣除小型企业税收减免后的平均税率。

图(b)展示了2011-2017年魁北克省(Quebec)、不列颠哥伦比亚省(BC)和安大略省(Ontario)小企业所得税税率。在魁北克省,2014年,制造和加工 (M&P)行业小企业税率从8%降至6%,2015年进一步降至4%。在不列颠哥伦比亚省、安大略省和魁北克省非M&P行业,小企业税率基本保持不变。

02

数据

文章主要使用加拿大雇主雇员动态数据库(CEEDD 2017)。这是一个匹配的雇员-雇主数据集,涵盖加拿大2001-2017年的工人和企业。CEEDD从个人和企业纳税申报表记录中提取信息,并整合了来自雇员纳税记录和就业记录数据(ROE)的工作层面信息,以及来自NALMF的企业层面信息。

03

分析结果

3.1平均税率、缴纳税款和应税收入

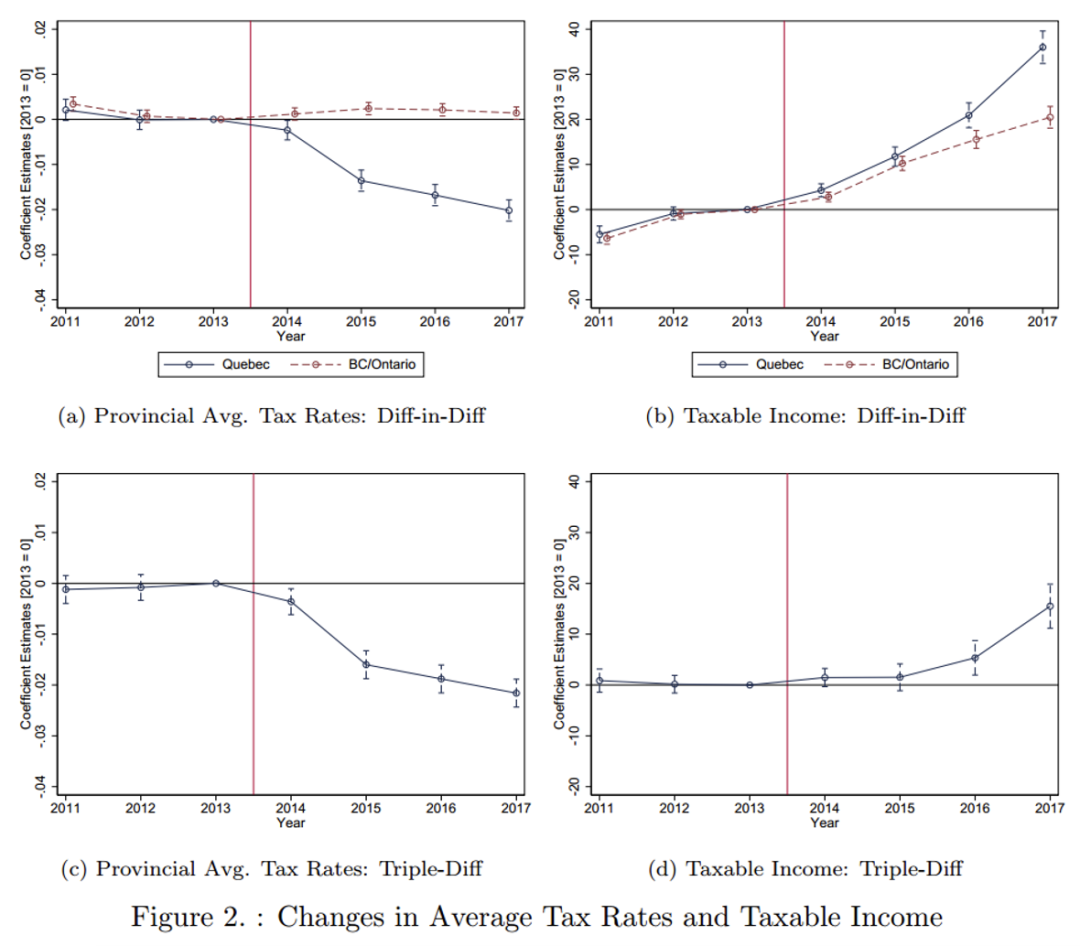

图(a)显示,M&P公司和非M&P公司的省级平均税率在2014年之前满足平行趋势假设,但2014年之后,魁北克M&P公司相对于非M&P公司的省级平均税率显着下降,这表明税收改革显著降低了魁北克M&P行业小企业的法定企业税率。

图(b)显示,从2011-2012年,魁北克省M&P公司的应税收入相对于魁北克省非M&P公司的应税收入有所增加,但从2012-2013年保持平稳,2014年之后,魁北克M&P公司的应税收入相对于非M&P公司大幅增加。

图(c)、(d)为三重差分的结果,结论基本一致,即税率减少而税收增加。

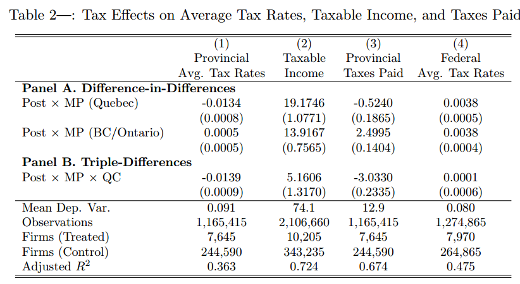

表2展示了各省平均税率、应税收入、省缴纳税款和联邦平均税率的双重差分估计结果(Panel A)和三重差分估计结果(Panel B)。Panel A列(1)显示,改革后,相较于魁北克其他企业,M&P企业的省级平均税率下降了1.34%。Panel B列(1)显示,改革后,相较于其他省份的企业,魁北克M&P企业的省级平均税率下降了1.39%。Panel A列(2)显示,相较于魁北克其他企业,改革使得M&P企业的税收收入增加了19175美元。Panel B列(2)显示,改革后,相较于其他省份的企业,魁北克M&P企业的税收收入增加了5161美元。Panel B列(3)显示,改革后,企业缴纳的省税平均减少了3033美元,而列(4)结果显示联邦平均税率与对照组企业的联邦平均税率持平。

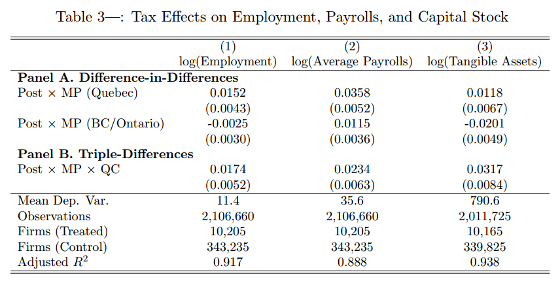

3.2就业、工资与股权

表3列示了企业层面员工相关变量的估计结果。Panel A显示,改革后,魁北克省的M&P企业就业率平均增加了1.5%,平均工资和有形资产平均增长3.6%和1.2%。

Panel B显示,改革后,相较于其他省份的企业,魁北克省的M&P企业就业人数、平均工资和有形资产分别增长了1.7%、2.3%和3.2%,这表明税收减少对劳动力和资本需求有显著影响。就业增加还表明,M&P企业通过调整招聘人数而不是增加现有工人的工作时间来增加利润率。

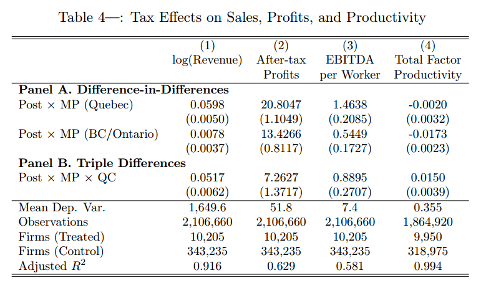

3.3企业收入、税后利润和生产率

为了探讨企业增加招聘和资本投资是否会提高盈利能力,文章评估了减税后企业收入、税后利润和生产率的变化。

表4列示了企业收入等变量的估计结果,Panel A显示,改革后,魁北克省的M&P企业收入平均增加了6%,税后利润和人均利润平均增加了20805美元和1464美元,整体的生产率略微下降0.2%,基本上保持不变。虽然税后利润的增长一定程度上是由于税率降低,但较高的人均利润表明企业在2014年之后盈利能力更强且生产率更高。Panel B显示,改革后,相较于其他省份的企业,魁北克省的M&P企业收入增长了约5.2%、税收利润和人均利润增加约7263美元、890美元,生产率也有1.5%的明显增长。

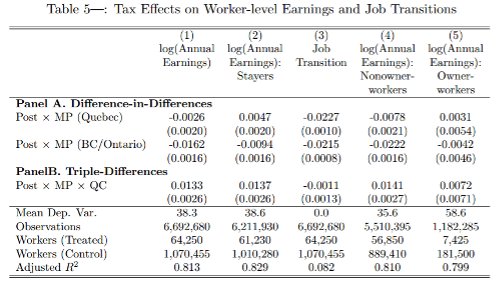

3.4工人收入和工作

表5列示了税收对于工人收入与工作的影响。Panel A显示,改革后,魁北克省的M&P企业工人的平均年收入没有太大变化,但留任企业的工人年收入增长了约0.5%。Panel A显示,改革后,相较于其他省份的企业,魁北克省的M&P企业工人收入、留任工人收入平均增加了1.33%和1.37%。此外,文章研究了工人在原雇主获得减税后是否会跳槽到其他公司。列(3)结果显示,员工跳槽概率在2014年之后基本保持不变。列(4)、(5)为是否拥有企业所有权的情况下,税收对工人年收入影响的估计结果。结果显示,税收改革导致企业自有工人的收入增加0.72%,但这一估计在统计上并不显着。相比之下,改革使非自有工人的年收入增加了1.41%。这些结果表明,拥有企业所有权的工人并没有通过提高工资的方式从减税中受益,相反,他们仍然通过其所有权和税后利润的变化承担了更大的税收负担。

3.5税收影响公司和工人的潜在机制

3.5.1盈利能力和生产率提高的潜在解释

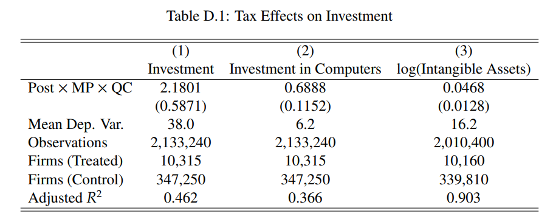

企业盈利能力增加一个可能解释是,减税导致企业增加资本投资,特别是在计算机或其他生产设备方面。如表D.1所示,改革后企业的实物资本投资平均增加 2180美元,计算机投资平均增加689美元,这表明资本投资增长的32%与计算机投资相关。

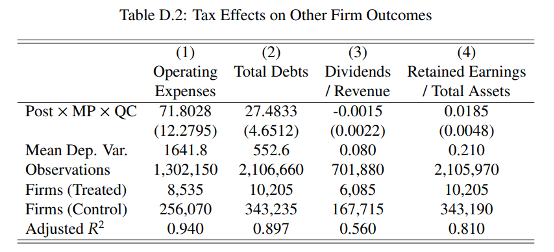

那么一个自然的问题是,这种投资会带来更好的结果,为什么企业在减税之前没有增加投资。文章假设这可能是由于现金限制和借贷成本的共同影响。鉴于减税改革影响的都是小型企业,它们大多通过借款来增加投资;如果没有减税,额外投资的边际回报可能低于借贷成本,因此不值得在减税之前增加支出。如表D.2列(1)、(2)所示,改革后,企业总运营支出(包括资本、劳动力和一般运营支出)每年平均增加71803加元,总债务增加了27483加元,这表明增加的支出中约38%是通过借款融资。

3.5.2工人收入增加的潜在渠道

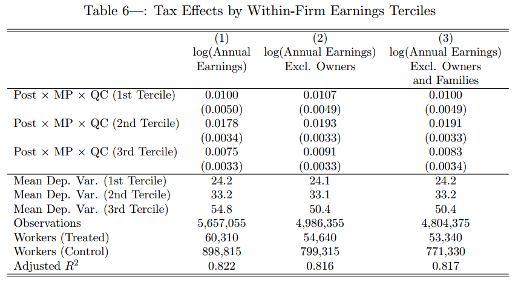

文章发现企业税后利润和工人平均利润有所增加,因此,工人收入增加背后的另一个潜在解释是租金共享渠道。为了检验这一渠道,文章评估了减税对工人收入的影响是否集中在企业内部收入分布的顶部。基于此,文章根据2013年企业员工收入将工人样本换分为三等份。

表6报告了按工人初始收入划分样本的估计结果。列(1)结果显示,在企业内部,减税对于第一和第二、三分位数的工人均有显著影响,且减税对收入前1/3工人收入的影响最强,估计结果表明企业内高收入者和低收入者都从税收改革中受益。列(2)、(3)中的估计值显示了类似的结果,因此,结论是租金共享渠道似乎不太可能解释文章的总体发现。与文章总体结果最一致的是由公平工资模型描述的渠道:工资由(i)公司内其他员工的工资、(ii)外部参考工资以及(iii)公司利润决定。该模型预测,在公司减税之后,公司的税后利润可能会增加,从而提高公司内部整体技能(或收入)分布中的工人工资。文章发现企业的税后利润和基于内部收入分配的各个分位的工人收入都有所增加,因此,文章结果的机制可能与公平工资模型展示的机制相一致。

04

结论

文章利用不同部门和省份的税率差异、政策改革以及税务记录中的行政数据来估计减税对小企业的业绩和工人收入的影响。从2014年到2015年,M&P行业的小企业在19%的综合法定税率的基础上获得了4个百分点的减税。文章通过双重差分模型和三重差分模型研究发现,在减税后,受减税影响的企业工人收入和企业投资显著增加。此外,文章发现税收改革使得企业的税后利润大幅上升,基于内部收益分组的每三分之一的工人都从减税中受益。总而言之,文章研究结果表明,工人承担着沉重的企业税收负担,而公平工资问题在小企业中尤为重要。

推文作者:

余少龙,湖南大学经济与贸易学院博士生。

Abstract

This paper assesses the effects of corporate tax cuts on small firms and their workers. Following a reform in Quebec, Canada, firms receiving tax cuts expand and their workers' earnings increase com- pared to workers and firms without tax cuts. We estimate that overall workers bear 35 percent of the tax burden, with larger inci- dence falling on those with ownership in the companies they work through increased profits. Additionally, workers across each ter- cile of the within-firm earnings distribution beneffit from tax cuts, possibly because fair-wage concerns matter when after-tax profits rise due to close interactions among workers in small corporate environments.

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}