法国艺人Gérard Darmon(1948—)。

原文信息:Bau, Natalie, and Adrien Matray. “Misallocation and Capital Market Integration: Evidence from India.” Econometrica 91.1 (2023): 67–106.

01

引言

为什么有些国家明明投入了大量资本和劳动,产出却仍然偏低?要素错配(Misallocation)这支文献给出的一个经典解释是:大量的生产要素并没有流向那些生产率更高的企业。如果资本被留在低回报企业,而高回报企业长期拿不到资金,那么即使总体要素投入水平不变,经济体的总产出也会被压低。Hsieh and Klenow(2009)为要素错配研究提供了经典框架(简称H&K),构建了基于TFPR的横截面方差来刻画要素错配的发展核算框架,并进一步推导得出总体生产率变动关于要素错配的近似解析表达式。然而,已有文献指出(Baqaee and Farhi,2019),H&K加总框架存在较强的结构性假设,例如TFPR和TFPQ需服从联合对数生态分布,且生产函数需满足规模报酬不变的CES形式。因此,基于H&K框架估计要素错配对总体生产率的影响,可能存在较大的测量误差。

为了缓解上述问题,近年来,部分文献开始使用基于准实验设计与结构估计相结合的方式, 尝试借助基于外生冲击估计得到的微观参数校准宏观要素错配和生产率变动(Sraer and Thesmar,2024)。本期推送的Bau 和 Matray于2023年发表于Econometrica的文章直面了这一问题,并给出了教科书式的解决思路。文章利用印度 2000年代外资股权开放这一自然实验,首先检验了外资开放是否让资本更多流向改革前高MRPK企业(也即面临更高“楔子”的企业),从而降低受处理行业内部的资本错配,并进一步将企业层面的简约式估计转换为行业层面加总生产率变化的下界。文章的主要发现是:外资开放使受处理行业平均资本上升约 32%、平均 MRPK 下降约 18.7%。相对于低MRPK企业,改革前高 MRPK 企业在政策冲击下的营业收入、资本投资和工资率水平都有显著上升,且MRPK得到明显下降,充分表明这一外资开放政策降低了企业层面的要素错配。进一步估计表明:在最保守口径下,受处理行业的总体生产率将提高约 3%。

囿于篇幅,本文重点介绍文章的识别思路、主要经验结果,以及如何把企业层面的改革效应加总为生产率下界。

02

制度背景与数据

原文利用印度 2000 年代分行业、错时推进的外资自由化政策识别资本市场开放对资源错配的影响。具体而言,印度在 2001 年和 2006 年前后陆续放松部分制造业行业的外资准入限制,将相关行业纳入自动审批范围,或将外资持股上限提高到至少 51%。作者据此将发生自由化的行业定义为处理组,尚未发生自由化的行业作为控制组。该政策的识别优势在于,改革在不同行业之间分批推进,且作者并不直接使用实际流入的外资规模,而是使用“行业是否被允许接收外资”这一政策冲击。只要在没有改革的情况下,处理行业和控制行业内高、低 MRPK 企业的相对变化趋势相同,本文就可以识别外资开放对企业间资本配置的影响。

作者使用的核心数据来自 CMIE 编制的 Prowess 企业数据库,样本覆盖 1995—2015 年印度制造业企业。Prowess 提供企业层面的销售额、实物资本、工资薪酬、原材料和能源投入等信息,使作者能够计算企业的 MRPK/MRPL,并追踪企业在政策前后的动态变化。最终样本为包含 5,013 家企业、337 个 5 位数行业、63,149 个企业—年观测的非平衡面板。除主数据外,作者还使用 RBI 外债数据、CapEx 外资项目数据、ASI 工业调查数据、州级银行信贷数据以及 dereservation 和关税数据,用于验证融资改善机制、复现主要结果,并排除同期其他产业政策的干扰。

03

识别策略与实证结果

原文使用的核心回归模型为:规和空气质量的影响:

其中,表示企业层面的结果变量,包括营收、资本、工资单和 MRPK 等; 表示行业 在 年或之前已经发生外资自由化; 表示企业是否属于改革前高 MRPK 企业。本文的关键系数是 ,它衡量改革后高 MRPK 企业相对于低 MRPK 企业的变化。MRPK 的定义来自 Cobb-Douglas 收入生产函数,即 。在同一行业内,若资本产出弹性相同,企业的“销售额/资本存量”即可作为 MRPK 的代理变量。作者用每家企业 1995—2000 年的平均 MRPK 进行分组:若高于其 4 位数行业中位数,则定义为高 MRPK 企业,否则为低 MRPK 企业。

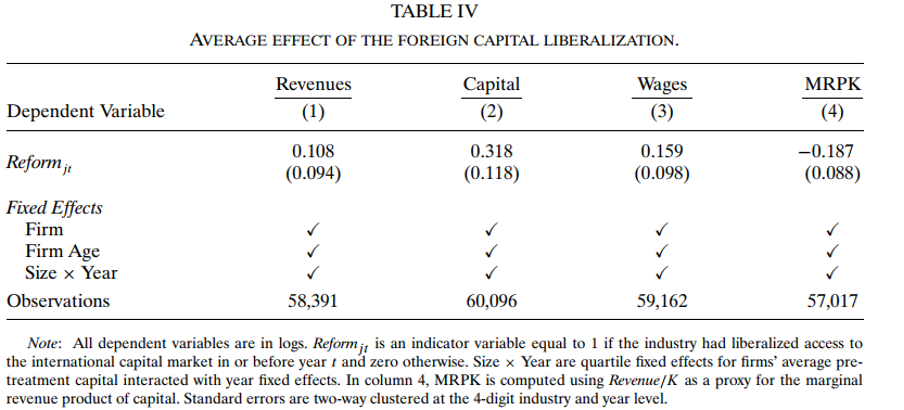

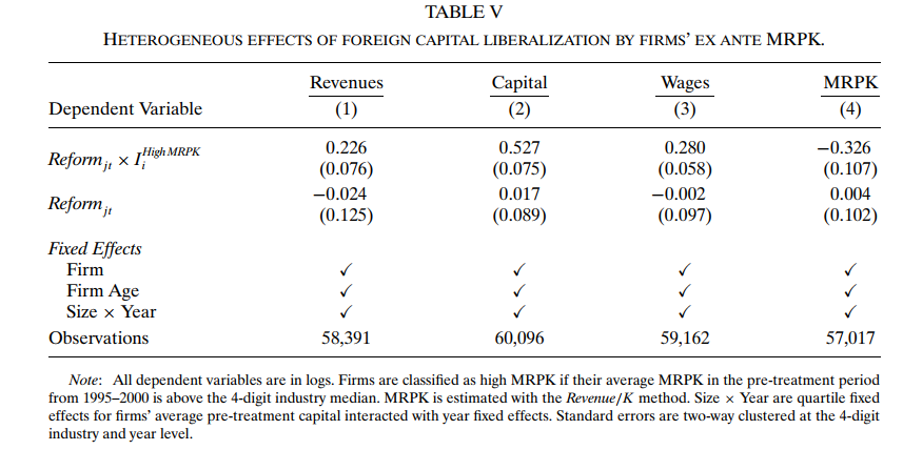

表 IV 和表 V 呈现了本文的基准结果。表 IV 首先考察改革对平均企业的影响:外资开放后,受处理行业的平均资本上升约 32%,平均 MRPK 下降约 18.7%,说明改革总体上增加了资本供给,并降低了资本边际收益产品。更关键的是表 V 的异质性结果:相对于低 MRPK 企业,改革后高 MRPK 企业的营收增加 23%、实物资本增加 53%、工资单增加 28%、MRPK 下降 33%,而低 MRPK 企业的变化并不明显。这表明外资开放并不是让所有企业同步扩张,而是使资本更多流向改革前资本最紧、边际回报最高的企业。换言之,改革缩小了企业间 MRPK 差距,从而缓解了行业内部的资本错配。

在机制和进一步结果上,作者主要说明三点。第一,改革效应在本地银行体系更不发达的地区更强:在州级银行信贷较低的地区,高 MRPK 企业的 MRPK 下降幅度约为 45%,明显高于银行信贷较充裕地区的 16%,说明国内银行体系低效是资本错配的重要来源,外资开放在一定程度上起到了替代作用。第二,高 MRPK 企业获得更多资本后,产品价格下降、产量增加、产品种类扩张,表明资本错配改善还会通过成本下降和竞争增强惠及消费者。第三,类似逻辑也适用于劳动错配:高 MRPL 企业在改革后工资单相对增加、MRPL 相对下降,说明资本市场摩擦缓解后,企业会通过资本—劳动互补进一步调整劳动投入,从而同时缓解劳动资源错配。具体结果参见原文。

04

加总生产率效应

企业层面的结果已经表明,外资开放缓解了受处理行业内部的资源错配。但对本文而言,更关键的问题是:这种企业间的重新配置,究竟能否转化为行业层面的生产率提升?为回答这一问题,作者用 Solow 余值衡量加总生产率变化,并借鉴 Petrin and Levinsohn(2012)以及 Baqaee and Farhi(2019)的思路,得到如下的一阶近似式(原文式 3):

其中, 表示企业销售额占受处理行业净产出的份额, 表示企业内部 TFPQ 的变化, 表示投入 的产出弹性, 表示政策前的投入楔子, 表示政策引起的投入变化。

该式给出了一个分析总体生产率变化的重要结论:投入变化的方向,比投入变化的总量更重要,且单纯增加投入并不会自动提高 Solow 余值。如果经济中不存在错配,所有企业的楔子都为零,那么投入在企业之间重新分配并不会带来加总生产率收益;如果新增投入流向的是被补贴、边际回报较低的企业,错配反而可能加重。只有当投入流向正楔子企业,也就是改革前资本或劳动被“卡住”、边际回报较高的企业时,重新配置才会提高 Solow 余值。这也解释了前文式 5 的重要性:它并不只是估计企业层面的异质性反应,而是在检验资本是否真正流向了高楔子企业。也正是在这一点上,本文与 H&K(2009)形成了重要区别。H&K 的思路是从横截面的 TFPR 方差出发,在规模报酬不变、CES 加总、TFPR 与 TFPQ 联合对数正态等较强结构假设下反推错配损失。本文则从一个外生政策冲击出发,先识别政策引起的投入再配置方向,再计算这种再配置对加总生产率的贡献。因此,本文不是先假设某种分布结构,再推算错配变化,而是直接利用政策冲击观察资源是否流向了原本被约束的企业。

据此,作者将加总生产率效应拆成两部分。第一部分是企业内部生产率变化,即 。由于双重差分结果没有发现改革显著提高企业 TFPQ(原文 Table VII),作者在计算下界时令 。如果真实的 TFPQ 实际有所上升,那么这一处理会低估政策收益,因此是偏保守的。第二部分是投入再配置效应,即投入在不同楔子企业之间重新流动所带来的生产率变化。计算这一部分需要四类信息:企业销售份额 、投入产出弹性 、政策导致的投入变化 ,以及政策前的投入楔子 。其中,较为难处理的是政策前楔子,因此作者给出了更为保守的下界估计口径。作者首先基于文章的实证结果提出一个保守假设:改革只会把企业的楔子往 0 的方向推近,而不会让原本受约束的企业变成被补贴的企业;同时,投入只会更多流向正楔子企业,而不会更多流向负楔子企业。在这个假设下,作者不再直接使用改革前横截面反推出的楔子水平,而是改用政策导致的楔子变化来计算生产率收益。直观地说:对于一个改革前被资本约束的企业,最保守的算法是假设改革后它的楔子刚好降到 0,并将改革后仍然存在的边际产品差异归因于测量误差或模型误设。由于该下界依赖的是双重差分估计出的楔子变化,而不是横截面中的楔子水平,因此更不容易被测量误差放大。

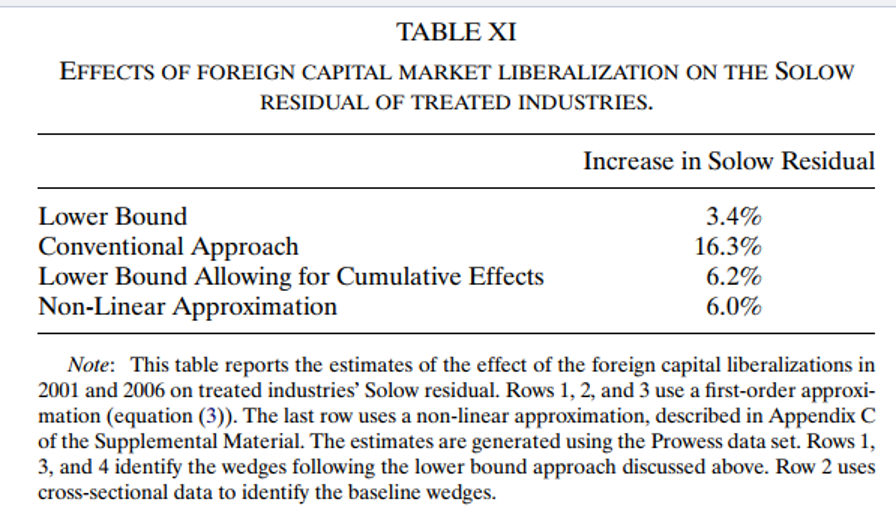

由原文的Table XI可以看出,即使是按照最保守的一阶近似下界估计总体生产率变动,外资开放仍能使受处理行业的 Solow 余值提高 3.4%;进一步放松“原材料无错配”的假设后,下界小幅上升至 3.7%。因此,即便在最保守的估计方式下,外资开放也显著提高了受处理行业的加总生产率。

05

结语

总的来看,本期推送原文的贡献可以概括为两点。第一,它利用印度外资开放这一准自然实验提供了直接证据:资本市场开放不仅会增加资本总量,还会改变资本在企业之间的分配,使资本更多流向原本被约束、边际回报较高的企业,从而缓解错配并提高行业生产率。第二,它提供了一套可以与自然实验结合的加总方法,在较弱假设下,将企业层面的投入重新配置转换为加总生产率收益的下界。需要注意的是,本文估计的是“实际发生的外资开放政策”带来的生产率收益,而不是“完全消除全部错配”或“将同样政策推广到整个经济体”的反事实收益。后两类问题需要更强的结构假设,已超出本文识别设计能够直接回答的范围。

推文作者:尚云舟,中国人民大学公共管理学院 2023 级博士研究生(直博)。

Abstract

We show that foreign capital liberalization reduces capital misallocation and increases aggregate productivity for affected industries in India. The staggered liberalization of access to foreign capital across disaggregated industries allows us to identify changes in firms’ input wedges, overcoming major challenges in the measurement of the effects of changing misallocation. Liberalization increases capital overall. For domestic firms with initially high marginal revenue products of capital (MRPK), liberalization increases revenues by 23%, physical capital by 53%, wage bills by 28%, and reduces MRPK by 33% relative to low MRPK firms. The effects of liberalization are largest in areas with less developed local banking sectors, indicating that inefficiencies in that sector may cause misallocation. Finally, we propose an assumption under which a novel method exploiting natural experiments can be used to bound the effect of changes in misallocation on treated industries’ aggregate productivity. These industries’ Solow residual increases by 3–16%.

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}