图片来源:Gemini 3

文献信息:Choukhmane, Taha and de Silva, Tim and Lin, Weidong and Akuzawa, Matthew, AI Financial Advice: Supply, Demand, and Life Cycle Implications (March 19, 2026).

01

引言

越来越多的个人开始向大语言模型(LLM)寻求财务建议。行业调查显示,美国和英国超过一半的成年人曾使用LLM获取个人财务指导,这一比例可能已超过咨询人类财务顾问的人群比例。这种快速增长表明,价格亲民、广泛可及的财务建议有望比以往任何时候都更易获得。而人工智能财务建议对家庭财务决策的影响取决于两个独立因素:建议本身的内容,以及个人行为对该建议的响应。

文章开发并实施了一种方法,用于定量描述LLM所提供的个人财务建议,并系统性地研究这类建议。这些模型并非专为优化家庭财务决策而设计,人们原本可能担心,在追求用户参与度的过程中,它们反而会强化现有行为模式、验证偏见,或仅仅传递人们想听的内容。文章的研究结果表明生成式人工智能在提升财务决策水平方面的潜力,但也表明其效果因人而异。

02

方法

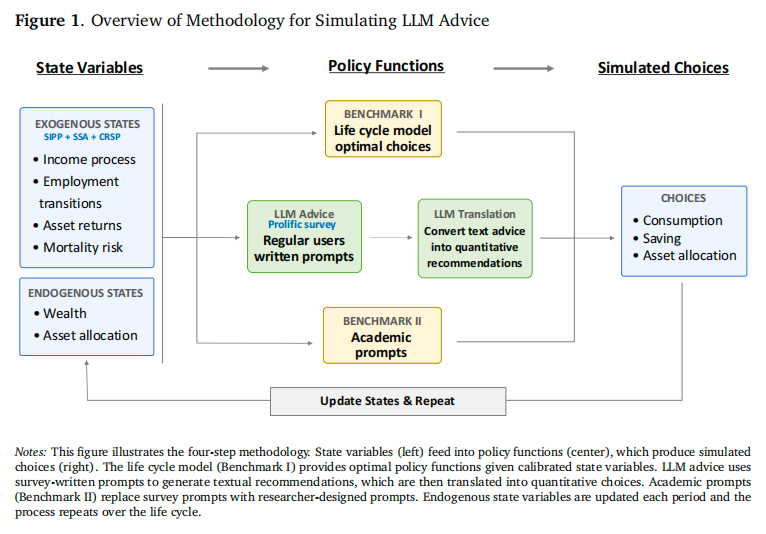

文章的方法(如Table 1)分为四个步骤。

第一步,将定量生命周期模型与美国收入动态、就业转型、资产回报率及税收规则进行校准。模型包含7个状态变量:年龄、劳动生产率、暂时性收入冲击、就业状况、工龄、平均终身收入和流动储蓄。个体于22岁开始工作,65岁退休,并面临随年龄变化的死亡风险;并将资金存入一个可征税账户,该账户可配置于四种资产:无风险债券、多元化股票市场指数、个股、大宗商品和加密货币等另类风险投资工具,其中任何单一资产都不会高于由债券与多元化股票市场的投资组合的夏普比率。

第二步,作者开展一项调查,收集真实个体向大语言模型(LLM)寻求财务建议的提示语。即作者使用Qualtrics平台设计了调查问卷,并通过Prolific在线平台进行发放,从具有全国代表性的样本中获取相关提问数据。初步样本包含999份完整回复,其中952份通过了Prolific人工智能的真实性验证及最低特定性要求。

第三步,作者向LLM输入这些人工编写的提示语,并从其定性回应中提取定量的消费、储蓄及投资组合建议,来模拟遵循LLM建议的个体生命周期路径。每条模拟的生命路径从22岁到89岁期间,每年都会依次经历五个过程——状态、提示、建议、选择和冲击。文章模拟了1000名个体,每位个体均在22岁时开始人生、无任何财富,65岁时退休,并在90岁时确定性地死亡。每个时期都会为每位个体随机抽取并准备一个新的提示。

第四步,作者模拟LLM响应提示生成的生命周期路径——这些提示语能提供更丰富的个体信息及明确的建模假设,旨在获取更贴近家庭金融理论指导原则的建议。作者构建了两个基准测试(生命周期模型和学术提示),用于与调查提示生成的建议进行对比。

03

数据

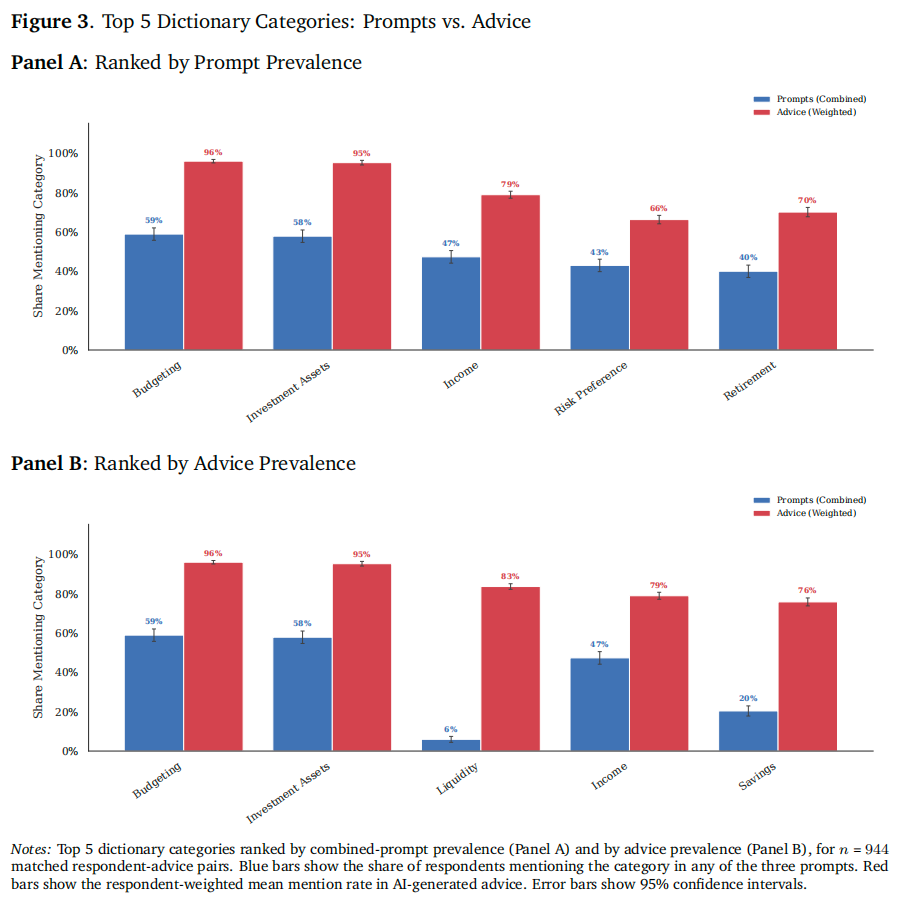

文章对受访者撰写的自由文本提示及其收到的AI生成建议进行了基于词典的文本分析。每个回复都会被分词、词形还原,并与包含27个主题类别(例如:债务、储蓄、退休、投资资产、风险偏好)的词典进行匹配。对于每位受访者及其对应的提示语和类别,记录是否存在关键词出现,并报告提及各类别的受访者比例。为比较提示语与建议内容,我们根据每位受访者提示语在模拟中的出现次数进行加权。

Table 3 展示了提示内容与人工智能建议中最突出的类别。排名前五的提示类别——预算规划、投资资产、收入管理、风险偏好和退休规划——在建议中的出现频率均显著更高,这证实了人工智能的回答涵盖了受访者在提示中提出的主要财务议题。

04

主要结果

文章的基准结果是使用GPT-5.2生成的,进而采用Gemini 3 Flash作为替代模型以确保结果稳健性。

4.1消费、储蓄与投资组合

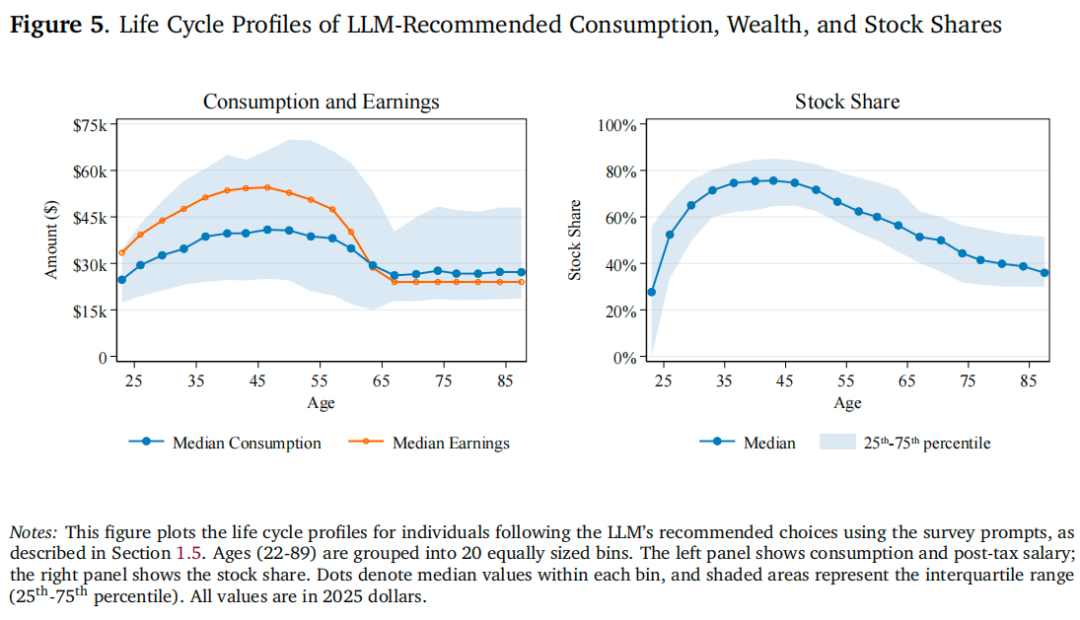

Figure 5 展示了遵循LLM建议的个体按年龄划分的消费水平、财富及股票持有比例的中位数,并标注了第25至第75百分位区间。LLM建议个人在职业生涯中平滑收入,使消费增长速度低于收入增长速度;在退休后则适度增加消费。此外,股票配置比例随年龄增长而下降。

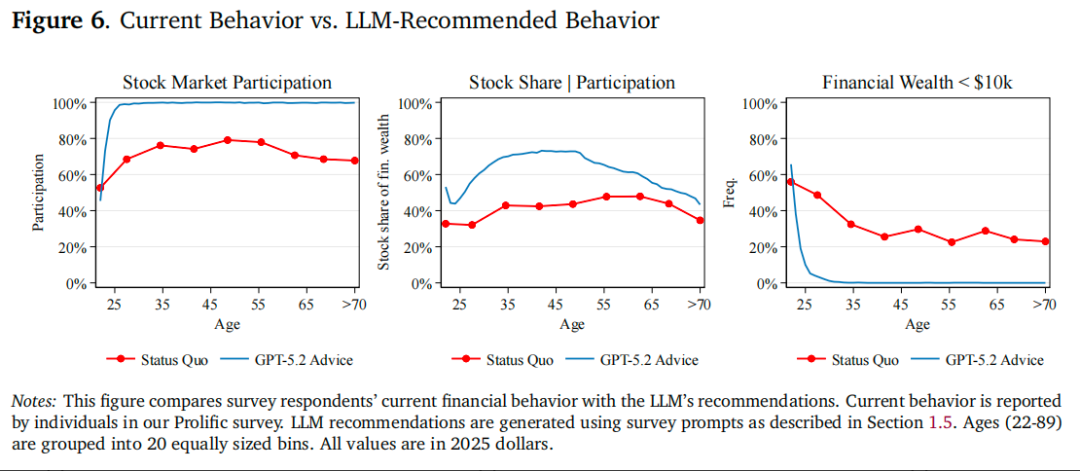

Figure 6 展示了受访者当前的财务状况(红色曲线)与根据LLM建议在整个生命周期内实施后的理想财务状况(蓝色曲线)对比。

首先,与关于股票市场参与度有限的实证研究结果一致,调查中三分之一的受访者表示未持有任何股票,而在参与投资的情况下,他们的平均持股比例约为40%。与当前行为相反,遵循LLM的建议将推动近乎全民参与股市,其持股比例将高出20%至30%。

其次,受访者的股权份额随年龄增长基本保持稳定(甚至有所上升),而LLM模型则预测45岁以后股权份额会下降,这更符合生命周期理论。最后,所有年龄段的受访者中,超过20%的人金融资产总额不足1万美元。根据LLM建议,几乎所有人在30岁前都会积累可观的储蓄。

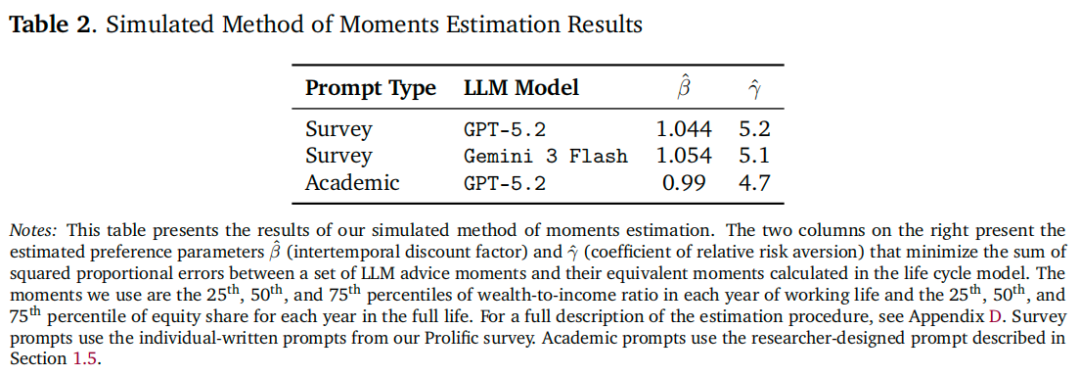

进一步,作者将LLM提供的财务建议与构建的生命周期模型进行定量比较。文章采用模拟矩量法(SMM)来估计能够合理解释LLM建议的跨期贴现因子和相对风险厌恶系数。Table 2 的第一行展示了使用调查提示时的估计值,跨期贴现因子为1.044,相对风险厌恶系数为5.2。这一风险厌恶度的估计值表明,LLM的建议具有中等的风险规避倾向。当用结构化的学术提示替代个人撰写的调查提示,学术提示的财务建议更贴近生命周期理论。

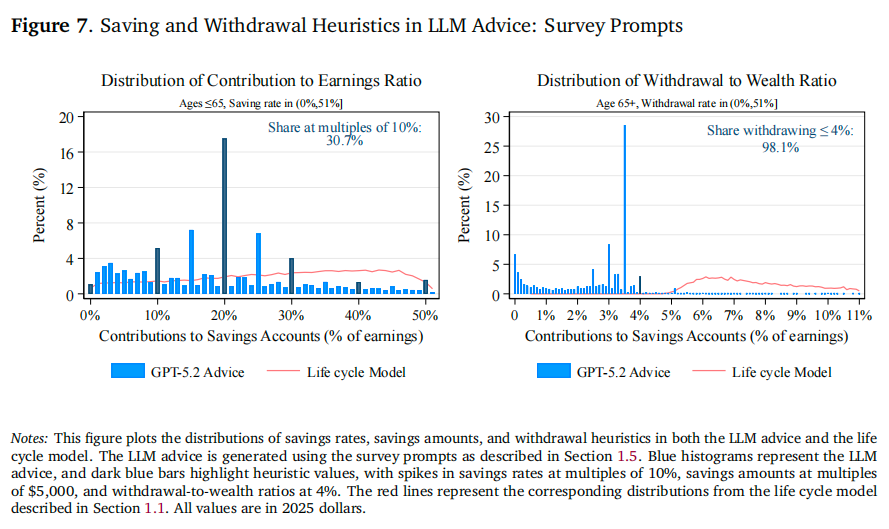

LLM提供的财务建议与我们的生命周期模型存在差异,Figure 7展示了在使用调查提示时,LLM推荐的储蓄率、储蓄金额及取款启发式规则的分布情况。LLM过度倾向于推荐整数形式的储蓄金额和储蓄率:30%的储蓄率采用10%的整数倍,34%的储蓄金额采用5000美元的整数倍。而这类启发式规则并未出现在生命周期模型所生成的决策中。

4.2 LLM财务建议的异质性

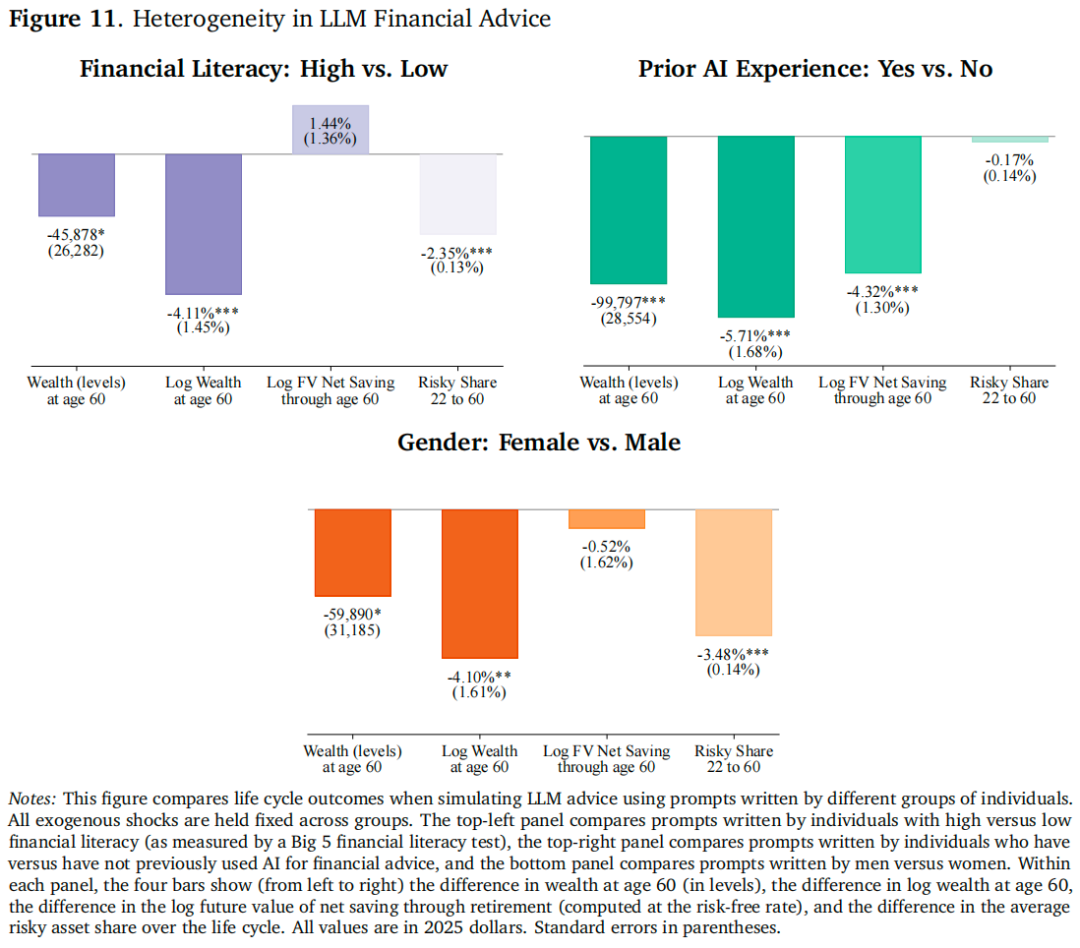

根据受访者的具体特征将其分为两组,仅使用各组提供的提示语模拟完整的生命周期,并对比分析结果。由于外生冲击的具体情境在各组间完全一致,因此结果差异完全由各组编写提示语的内容及其对应LLM响应方式的不同所决定。

财务素养。Figure 11的左上图将受访者划分为高金融素养组和低金融素养组,财务素养较低的个体所获得的投资建议会导致其60岁时的财富减少45878美元(降幅4.11%)。

既往人工智能使用经验。Figure 11的右上图检验了LLM建议是否会因个人先前使用人工智能进行财务建议的经验而有所不同。未曾使用人工智能进行财务建议的个体所获得的建议会导致其60岁时财富减少99797美元(降幅5.71%)。

性别。Figure 11的下图比较了大型语言模型(LLM)向男性和女性提供的建议。女性在60岁时积累的财富比男性少59890美元(降幅4.10%)。

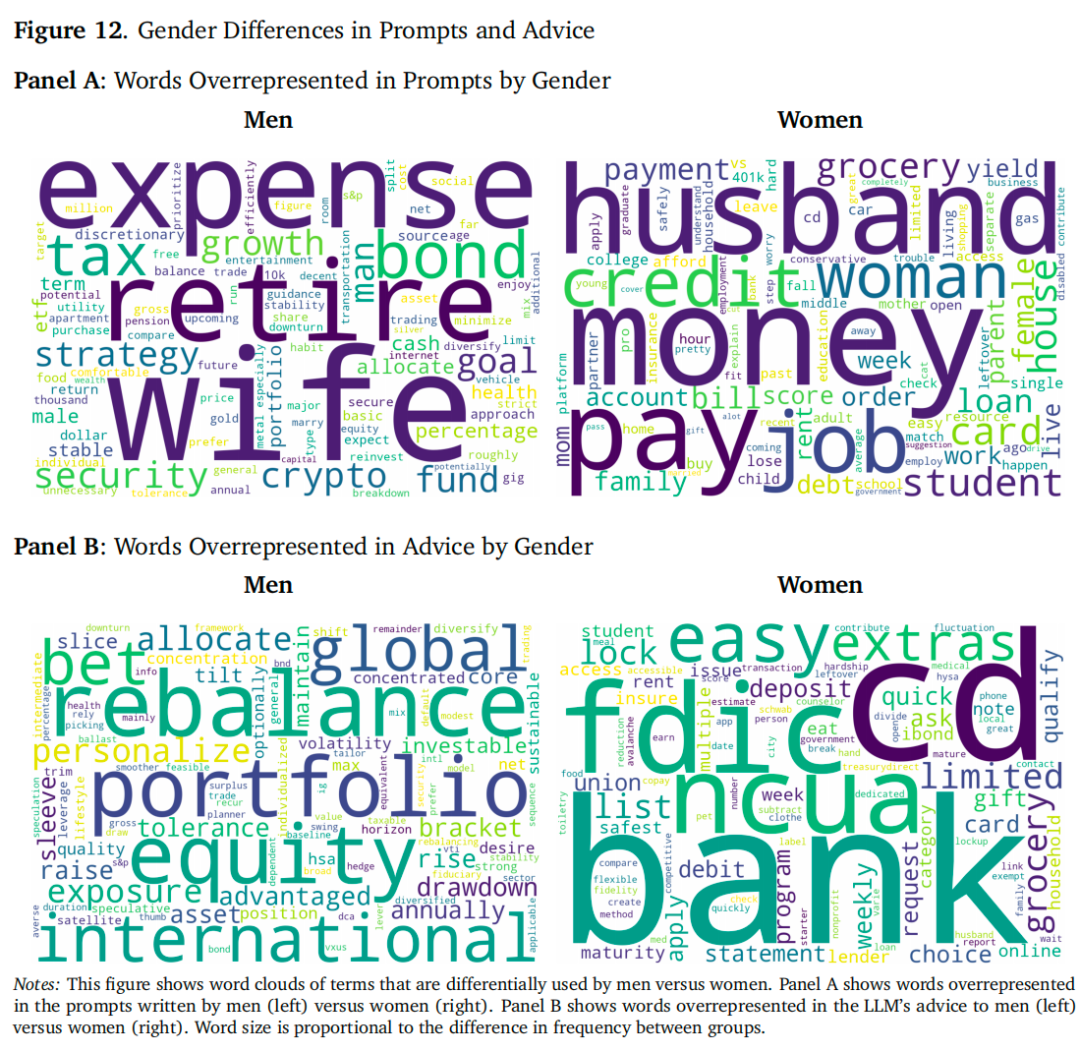

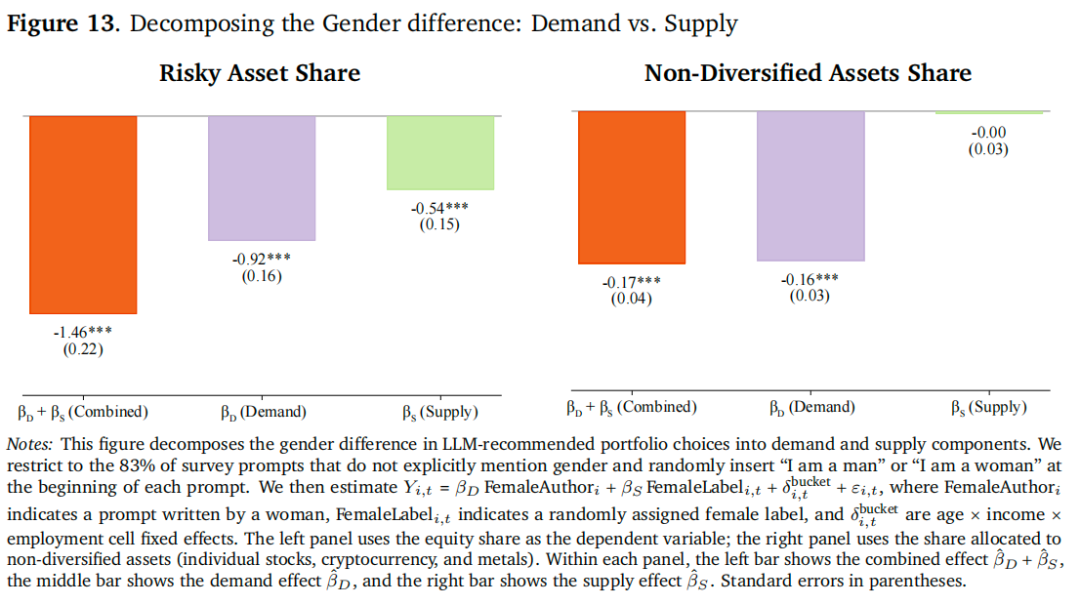

异质性结果自然引出了一个问题:LLM建议的差异在多大程度上反映了需求差异(即不同个体所编写提示的差异),还是供给差异(即LLM对同一提示给出建议的差异)?

文章聚焦于性别差异进行分析。Figure 12 展示了男性与女性撰写的提示文本中高频出现的词汇词云,以及大语言模型对男性与女性的建议词云。在需求侧,男性更倾向于提及股票、投资策略,而女性则更可能明确提及自身性别、债务问题、定期存单、存款和信用合作社。大语言模型的回应也存在系统性差异:针对男性的建议中使用了更为激进的投资语言。

为了定量区分需求与供给,文章将分析范围限定于并未明确提及性别的样本集,并在每个提问开头随机插入“我是一名男性”或“我是一名女性”的陈述。通过这种设计,性别标签的变化与提问内容相互独立,从而能够分别识别需求和供给。然后利用这一新的提示样本,按照基线方法模拟个体的生命周期,并估算以下参数:

其中,Y表示个体 i 在年龄 t 时的结果,FemaleAuthor 指提示是否由女性撰写的,FemaleLabel 指随机插入的陈述是否将个体标识为女性,而 δ 是吸收了个体年龄、收入和就业差异的提示词的固定效应。FemaleAuthor 的系数反映需求渠道——即在固定性别标签的情况下,女性撰写系统性差异提示所产生的效应;而FemaleLabel的系数则反映供给渠道——即大语言模型对其他方面相同的提示中女性标签作出不同响应所产生的效应。

Figure 13的左图展示了风险资产份额研究结果。需求系数为-0.92pp,这表明女性撰写的提示所导致的风险资产份额比男性撰写的低约0.9pp(即使性别标签保持固定)。供给系数为-0.54pp,表明当提示包含女性标签时,LLM会推荐更低的风险资产份额,与撰写者性别无关。

05

结论

文章开发并实施了一种方法,用于定量描述大语言模型(LLM)提供的财务建议,并将该方法应用于 GPT-5.2 和 Gemini 3 Flash后发现,遵循LLM的建议能使大多数个体更接近生命周期理论的基本原则,包括建立可观的储蓄、广泛参与多元化股票基金以及随年龄增长逐步减持股票持仓。这些结果凸显了LLM作为经济实惠、广泛可及的财务指导来源的潜力,有助于克服传统人类财务顾问所伴随的高昂成本、偏见及利益冲突问题。

此外,研究发现不同群体(如性别)所获得的建议也存在系统性差异,这既反映了男性和女性提问时本身存在的差异,也体现了针对相同问题但在不同性别标签下LLM所给出建议的差异。这种供给侧差异在规范层面是否可取尚不明确:它可能反映了模型对性别相关的偏好或情境中未被观测到的异质性,也可能反映了从训练数据中继承下来的性别刻板印象。

推文作者:赵月川,中国社会科学院大学应用经济学院金融学博士在读,欢迎学术交流。电子邮箱。推文内容若有错漏,敬请批评指正。

Abstract

We develop and implement a novel method to study personal financial advice from Large Language Models (LLMs). Studying this advice is challenging because it depends on the model used (i.e., supply), the questions individuals ask (i.e., demand), and their evolving circumstances. We address these challenges by surveying a representative sample of adults and asking them to write prompts seeking spending and investing advice from an LLM. We then simulate the lifetime paths that result from following this advice under realistic asset and labor market conditions. Applying our method to GPT-5.2 and Gemini 3 Flash, we document three facts about AI-generated financial advice. First, following LLM advice would move most survey respondents closer to the prescriptions of life cycle theory relative to their current behavior, including broader participation in diversified equity funds, equity shares that decline with age, and sizeable saving buffers. Second, replacing individual-written prompts with academic prompts moves LLM advice even closer to life cycle theory, with better consumption smoothing and less reliance on simple heuristics. Third, LLM advice varies systematically with individual characteristics, such as gender and financial literacy. These differences accumulate over the life cycle into wealth differences at retirement of 4-5% between groups and reflect both demand (i.e., systematic variation in the prompts written by different individuals) and supply (i.e., differences in advice for a given prompt). These facts highlight the potential of generative AI to improve financial decision-making, but suggest that its impact is likely heterogeneous across households and depends on how the technology is used.

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}