图片来源:ChatGPT

文献来源

Jin, Z., & Cheng, Z. (2026). Executive live streaming. Journal of Corporate Finance, 102954.

01

引言

企业高管走进直播间已经不算新鲜事。有的高管在直播间介绍产品,有的开着新车做试驾,有的带着观众参观工厂,也有的把直播间变成企业家对谈的场所。对普通观众来说,这些直播首先是一个传播事件。它看起来热闹,也容易获得平台流量。但对研究者来说,一个更基本的问题是:高管亲自直播,究竟能不能带来真实的经营效果?

Jin和Cheng的论文Executive live streaming研究的正是这一问题。文章关注一种新兴的公司沟通方式,即企业高管通过直播平台直接面对广泛受众。与新闻稿、业绩电话会、媒体访谈不同,直播具有实时性、互动性和较强的现场感。高管不仅要展示产品,还要回应观众问题,并在公开环境中传递企业形象。

这类沟通方式可能带来好处。高管亲自出现,能够提高企业可见度,也可能让消费者觉得企业更透明、更可信。实时互动还可以降低消费者对产品质量和企业信息的疑虑,从而促进购买。

但它也可能带来风险。直播并不像公告那样容易控制。如果高管表现不自然,或者直播内容与目标受众不匹配,反而可能削弱信任。正因如此,高管直播既不是普通广告,也不是传统公司披露,而是一种值得单独研究的新型沟通工具。

文章使用2016至2023年中国A股上市公司的手工收集数据,系统考察三个问题:哪些企业和高管更可能采用直播?高管直播是否会提高销售?这种影响在什么情况下更强?论文的主要结论是,高管直播后,企业月度线上销售显著上升。基于倾向得分匹配和DID估计,直播企业相对控制组的月度线上销售提高0.442个标准化单位,相当于样本均值的64.1%,也相当于样本标准差的39.2%。在季度层面,直播企业的线上销售提高17.9%,总销售提高7.4%。这说明,高管直播并不只是一个传播现象。在本文样本中,它确实与企业产品市场表现有关。

02

背景:中国高管直播

中国直播市场发展很快。到2023年,中国直播市场规模已经超过7000亿元,用户超过7.5亿。淘宝、京东、抖音、微博等平台成为企业连接消费者的重要渠道。在这种环境下,高管直播逐渐从少数企业的尝试,变成一种较常见的公司沟通方式。

文章指出,高管直播并不只有“带货”一种形式。第一类是产品推广和直接销售。高管进入直播间,展示产品,回答观众问题,并试图推动购买。例如,网易CEO丁磊,他在直播中通过产品介绍和实时交流吸引观众。第二类是体验式产品展示。汽车行业尤其常见。例如,蔚来CEO李斌开着新车进行直播,在驾驶过程中介绍车辆设计、性能和使用体验。这种直播强调真实场景中的产品展示。第三类是企业运营展示。例如,格力电器董事长兼CEO董明珠在成都智能工厂直播,带观众观看洗衣机生产线,展示制造过程。这类直播更突出企业生产能力和质量控制。第四类是思想交流和企业家对谈。例如,泰康保险CEO陈东升与物美集团创始人张文中进行直播对谈,讨论创业、企业家精神和商业理念。

这些案例说明,高管直播的功能比较复杂。它可以服务销售,也可以服务品牌建设和公司形象展示。它既面向消费者,也可能影响员工、投资者和其他利益相关者。正因为如此,文章将其理解为一种新的战略沟通方式。

03

文献回顾与研究假设

已有公司沟通研究主要关注传统沟通渠道,例如股东信、业绩电话会、媒体报道和CEO可见度。这些研究表明,高管沟通能够影响外部受众对企业的理解,也可能影响企业估值和市场反应。但直播与这些传统渠道不同。它更直接、更实时,也更依赖高管个人表现。直播中的高管不只是传递已经准备好的信息,还要在公开场合与观众互动。这使得高管直播同时具有信息披露、品牌展示和消费者互动的特征。

论文首先讨论影响企业是否采用高管直播的因素。作者认为,高管个人特征会影响直播意愿。例如年龄、教育背景、职业经历、海外经历和薪酬,都可能影响高管对直播这种形式的接受程度。公司层面的因素同样重要。股票收益较低、股票波动率较高的企业,可能更需要向外界解释自身状况。机构持股、分析师覆盖和信息披露质量,则反映企业的信息环境和外部关注程度。这些因素都可能影响企业是否愿意采用直播。因此,论文提出第一个假设:

假设1:高管个人特征和公司特征会共同影响高管直播的采用。

接着,论文讨论高管直播对产品销售的影响。文章从信号理论出发,认为高管亲自参与直播是一种有成本的沟通行为。消费者可能将其理解为企业对产品质量和自身透明度的信号。实时互动也可以减少消费者的不确定性,增强信任。不过,作者也强调,直播效果并不必然为正。它取决于高管的真实感、表达能力、受众匹配和执行质量。如果直播显得过度促销,或者高管不能有效回应问题,效果可能有限。由此,论文提出第二个假设:

假设2:高管直播会正向影响产品销售,但这一影响取决于高管能否建立真实感和信任。

最后,论文讨论信息不对称的调节作用。对于信息不对称较高的企业,消费者更难判断产品质量和企业可信度。此时,高管直播提供的解释和互动更有价值。因此,论文提出第三个假设:

假设3:高管直播对销售的影响,在信息不对称更高的企业中更强。

04

数据与变量构造

4.1数据来源

文章以中国A股上市公司作为研究对象。本文关注高管直播对线上销售的影响,因此,作者使用Wind数据库筛选出截至2023年底报告线上销售数据的203家公司,作为初始样本。随后,作者从CSMAR数据库获取这些公司的高管信息(包括董事长、总经理、副总经理、财务负责人、董事会秘书等)。高管直播事件由作者手工收集。具体做法是,用“高管姓名+公司名称+直播”作为关键词,在百度、微信、抖音、快手、微博、淘宝和京东等平台搜索。最终,论文识别出118场高管直播事件,涉及93名高管和76家公司,时间跨度为2016至2023年。线上销售数据来自Wind数据库,频率为公司年月层面。

4.2变量构造

核心解释变量:高管直播。如果某位高管在某个日期参加直播,作者就记录该事件,并将Executive Live Streaming变量设为1。

被解释变量:企业线上销售额。使用企业月度线上销售额除以直播日前最近一个季度的公司市值进行标准化。作为稳健性检验,论文还使用总资产和总营业收入对线上销售进行标准化。

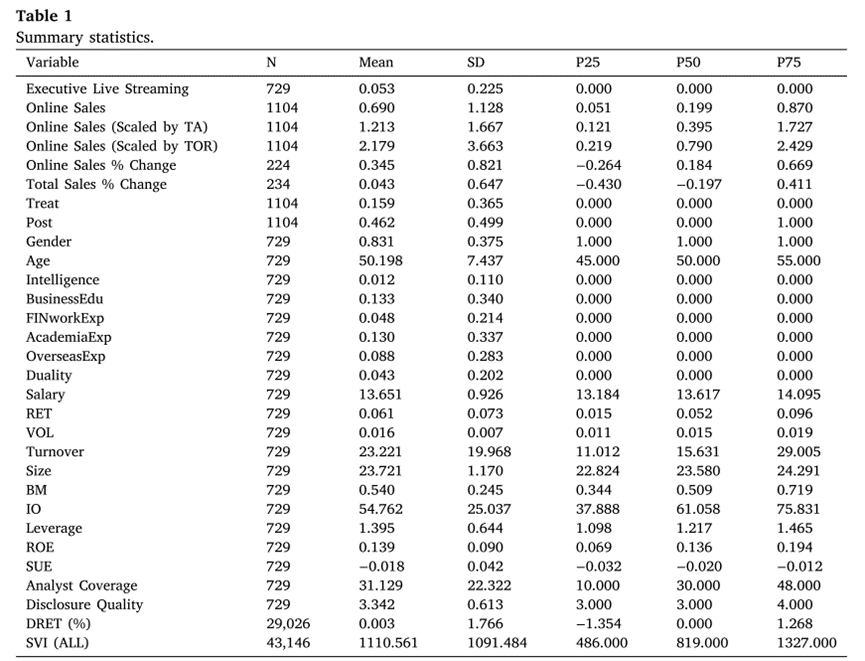

4.3描述性统计分析

描述性统计显示,高管直播变量的均值为5.3%,说明样本中约5%的高管参与过直播。高管平均年龄为50.2岁,男性高管占比为83.1%。月度线上销售均值为0.690,标准差为1.128。季度线上销售变化均值为0.345,季度总销售变化均值为0.043。

05

实证结果与分析

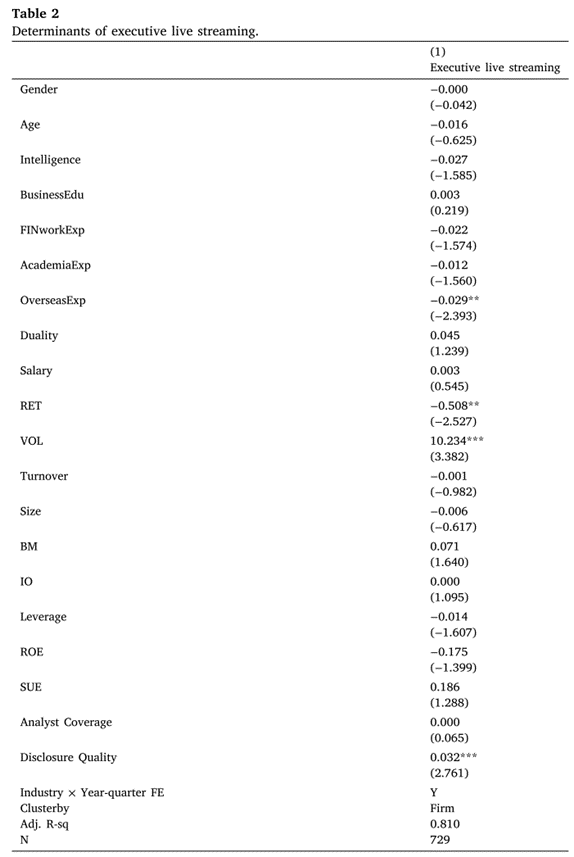

5.1高管直播的采纳因素

文章首先考察哪些企业和高管更可能采用直播。被解释变量是Executive Live Streaming,等于1表示高管参与直播。结果显示,海外经历、股票收益、股票波动率和信息披露质量是较为重要的因素。

海外经历的系数显著为负。也就是说,有海外学习或工作经历的高管更少参与直播。论文认为,这可能是因为这类高管更偏好正式、结构化和可控的沟通方式。

股票收益的系数为负。股票波动率的系数为正。这说明股价表现较差、股票波动更高的企业,更可能采用高管直播。作者将其解释为,处于不确定性中的企业可能更需要通过直播向外界沟通,稳定市场认知。

信息披露质量的系数为正。披露质量越高的企业,越可能将直播纳入公司沟通策略。这一结果说明,高管直播并不一定是信息披露较弱企业的临时补救,也可能是透明企业沟通体系的一部分。

5.2高管直播与企业销售

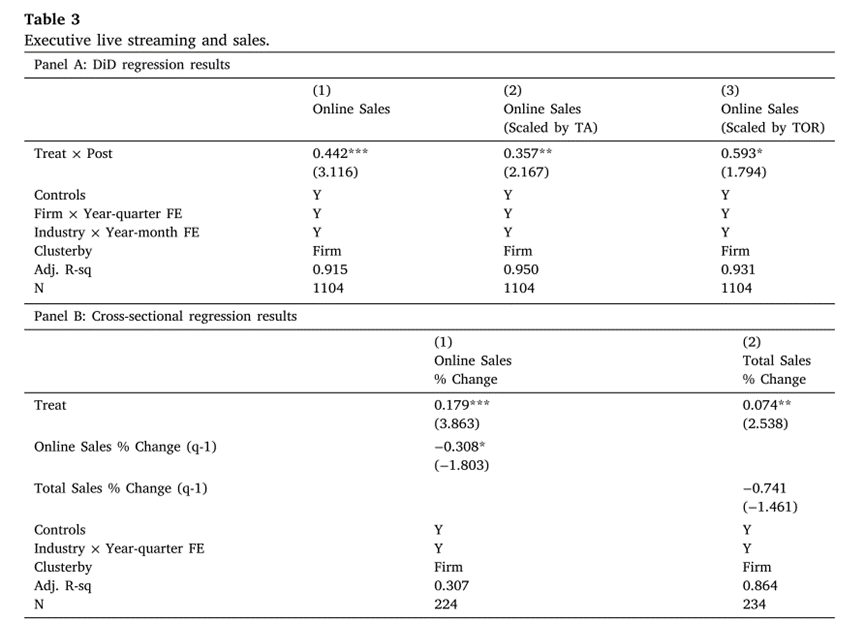

论文进一步检验高管直播是否影响企业销售。为缓解选择偏误,作者使用倾向得分匹配法进行分析。对每个直播企业,论文在同一证监会行业中匹配最多5家控制企业。匹配变量包括高管海外背景、公司月度股票收益、股票波动率和信息披露质量。匹配完成后,论文使用DID方法比较直播前后一个季度内,处理组与控制组的月度线上销售变化。表3的Panel A列(1)结果显示,Treat*Post的系数在1%水平显著为正。这说明直播企业在直播后的月度线上销售显著高于匹配控制组。

论文还使用两种替代标准化方式进行检验。列(2)用总资产标准化线上销售时,Treat*Post的系数为0.357,t值为2.167。列(3)用总营业收入标准化线上销售时,系数为0.593,t值为1.794。

除了月度DID,论文还做了季度层面的截面回归。表3的Panel B结果显示,直播企业的季度线上销售提高17.9%,季度总销售提高7.4%。这表明,高管直播的影响不仅体现在线上销售渠道,也反映到企业总销售中。

5.2异质性分析

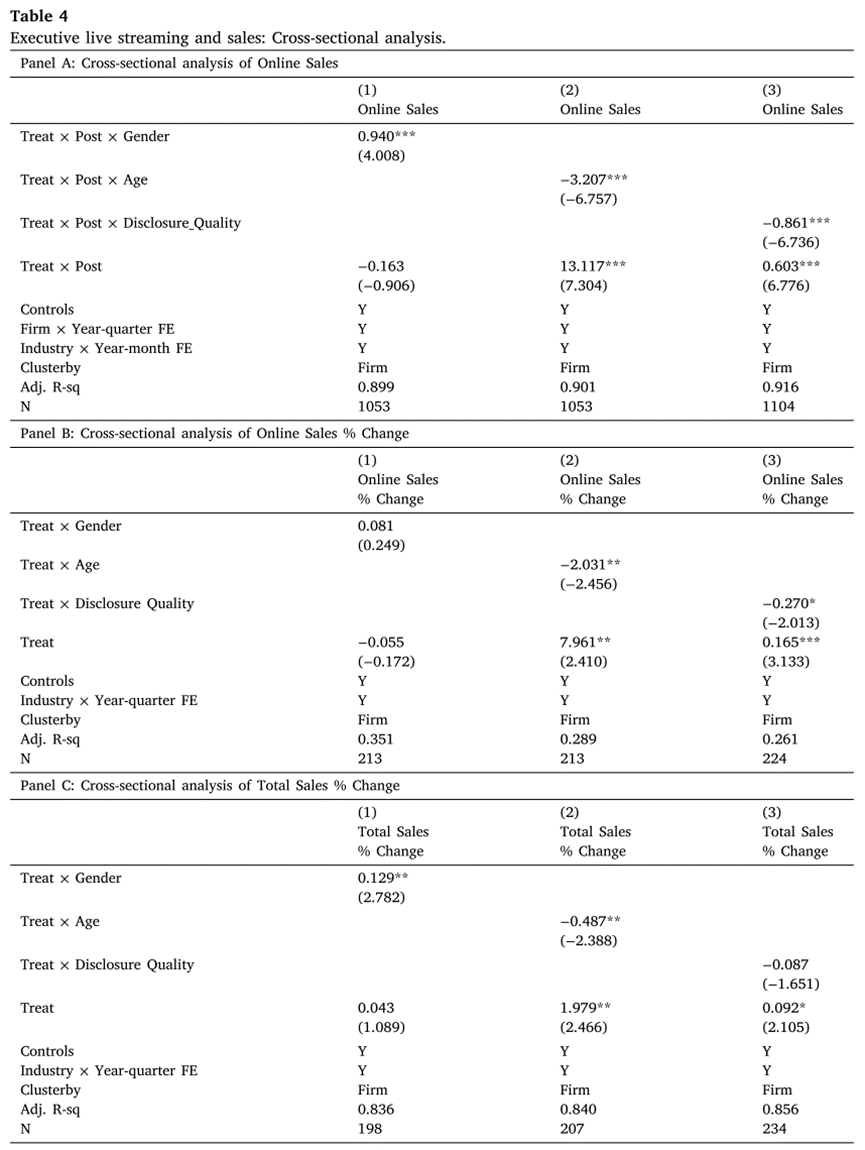

第一,高管性别会影响直播效果。结果显示,在月度线上销售回归中,Treat*Post*Gender的系数显著为正,表明男性高管直播后的销售提升更明显。

第二,高管年龄越高,直播效果越弱。Treat*Post*Age的系数显著为负。论文认为,年轻高管可能更适应直播平台的互动方式,也更容易与数字化受众建立联系。

第三,信息披露质量越高,直播的增量效果越弱。Treat*Post*Disclosure Quality的系数为-0.861,t值为-6.736。换言之,对于信息不对称更高的企业,高管直播提供的信息增量更大,也更有助于提升销售。

这部分结果说明,高管直播不是一个平均作用于所有企业和所有高管的工具。它的效果与高管个人特征有关,也与企业原有的信息环境有关。

5.3稳健性检验

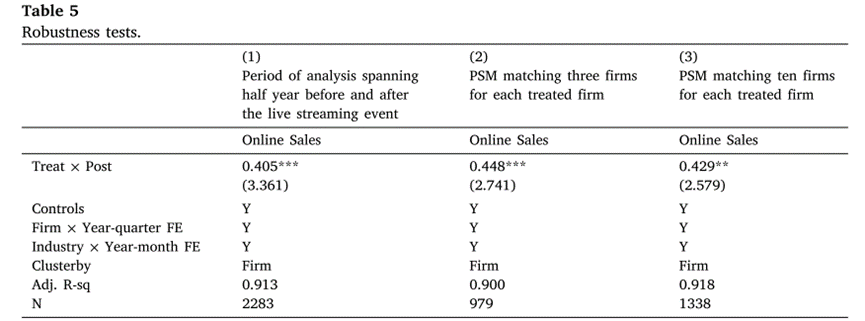

第一,改变事件窗口。作者将分析窗口从直播前后一个季度扩展到直播前后半年,Treat*Post的系数仍然显著为正。

第二,改变匹配控制企业数量。基准设定中,每个直播企业最多匹配5家控制企业。稳健性检验分别匹配3家和10家控制企业,系数分别为0.448和0.429,均显著为正。

5.4扩展分析

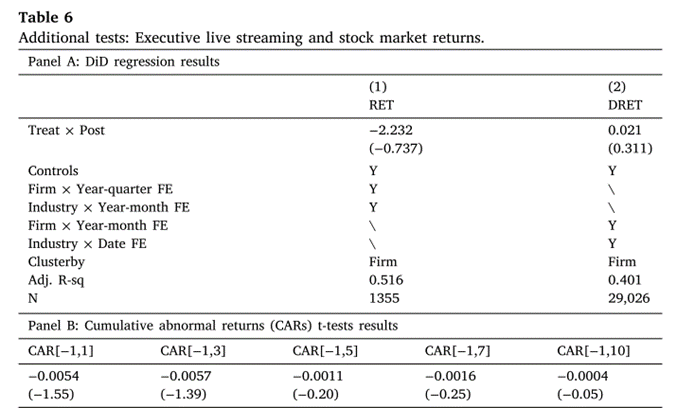

作者进行了两个扩展分析。第一是股票市场反应,第二是公众关注。

在股票市场反应部分,论文考察高管直播是否影响股票收益。表6结果显示,无论使用月度股票收益还是日度股票收益,直播都没有显著影响。事件研究中,直播日前后不同窗口的累积异常收益也不显著。这说明,高管直播虽然会影响销售,但并没有立即反映到股票市场。论文认为,这可能是因为直播作为一种新的公司沟通形式,资本市场并不会马上将其纳入定价。

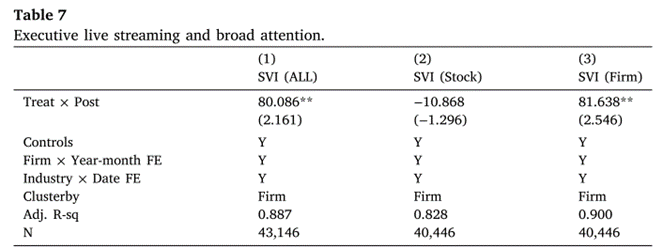

在公众关注部分,论文使用CNRDS提供的搜索量指数进行检验。表7结果显示,直播后,整体搜索量指数SVI ALL显著上升,公司名称相关搜索量SVI Firm也显著上升。但股票代码相关搜索量SVI Stock没有显著正向变化。这说明,高管直播提升的主要是企业作为品牌或公司名称的公众关注,而不是投资者对股票代码的关注。这也与前文结果一致:销售有明显变化,但股票市场反应并不显著。

07

结论与启示

高管直播是一种新的公司沟通形式。它将高管可见度、产品展示和实时互动结合在一起,能够影响消费者对企业和产品的认知。基于2016至2023年中国A股上市公司的数据,论文发现,低股票收益、高股票波动率和较高信息披露质量的企业更可能采用高管直播,而有海外经历的高管更少采用直播。在销售结果上,论文发现高管直播显著提高月度线上销售。季度层面的结果也显示,直播后线上销售和总销售均有增加。这一效果在男性高管、年轻高管以及信息不对称更高的企业中更强。补充结果显示,高管直播没有带来显著股票市场反应,但会提高公司相关搜索量。也就是说,高管直播更直接影响的是消费者关注和产品市场,而不是短期资本市场定价。

这篇论文的意义在于,它把一个看似属于新媒体营销的现象,转化为可以检验的公司金融问题。高管直播不是简单的热闹活动,也不是所有企业都能复制的万能工具。它的效果取决于企业的信息环境、高管个人特征和直播执行质量。对企业而言,论文指出高管直播的价值不在于模仿主播,而在于通过高管本人降低外部受众的不确定性。对于信息摩擦较高、需要解释产品和建立信任的企业,这种沟通方式可能更有价值。

推文作者

耿勇,云南大学经济学院,如有存在纰漏与不足之处,欢迎大家批评指正。

Abstract

This paper explores the emerging phenomenon of executive live streaming, in which corporate executives engage directly with broad audiences through live-streamed events. Using a manually collected dataset of executive live streaming events from 2016 to 2023, we explore the factors influencing the adoption of live streaming and its real effect on firm sales. Our findings show that firms with lower returns, higher stock volatility, and better disclosure quality are more likely to adopt live streaming, while an overseas background hinders adoption. Using propensity score matching (PSM) and difference-in-differences (DiD) methods, we find that executive live streaming leads to a 39.2% increase relative to the standard deviation of monthly online sales. Cross-sectional regressions of percentage changes of quarterly sales reveal a 17.9% increase in online sales and a 7.4% increase in total sales. The effect is stronger for male and younger executives and for firms with higher information asymmetry. Additionally, we find that executive live streaming significantly boosts firm visibility, as measured by increases in search volume index. Overall, these results underscore the strategic value of executive live streaming in enhancing stakeholder communication, consumer engagement and sales growth.

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}