图片来源:豆包AI生成

原文信息:Matthieu Gomez, “Macro Perspectives on Income Inequality,” Journal of Economic Perspectives, 39(2), 2025, 127-148

01

引言

作者试图用宏观分配和资产定价的语言重组两个核心问题。第一,衡量不平等时究竟应当采用何种收入概念,尤其应当如何处理资本收入、留存收益和资本利得。第二,过去六十年美国顶层收入份额的上升究竟由哪些力量推动;作者强调,长期趋势主要不是由总劳动份额下降解释,而是由资本收入内部不平等上升、特别是顶层企业家收入上升解释。

作者的贡献在于把概念问题和机制问题连接起来。若资本利得、留存收益、预期现金流和贴现率变化在不同口径下被处理得不一致,那么顶层收入份额的水平和波动都会发生变化;而在解释趋势时,作者进一步把顶层资本收入的扩张分解为资本回报率上升、外部融资成本下降和有效税率下降三个近因。

02

收入定义:从现金流到福利相关收入

作者首先指出,不平等测度的起点是一个容易被低估的问题:income 并不是一个自然给定的统计对象。税前收入、税后收入、应税收入、要素收入和包含资本利得的收入,在经济含义和可观察性上均不同。税表数据虽然可得性高,但遗漏雇主养老金缴费、免税账户资本收入等成分,并且会受到税制改革和收入重分类的影响。因此,最新的文献试图把税表、调查和国民账户结合起来,构造与国民收入一致的 factor income。

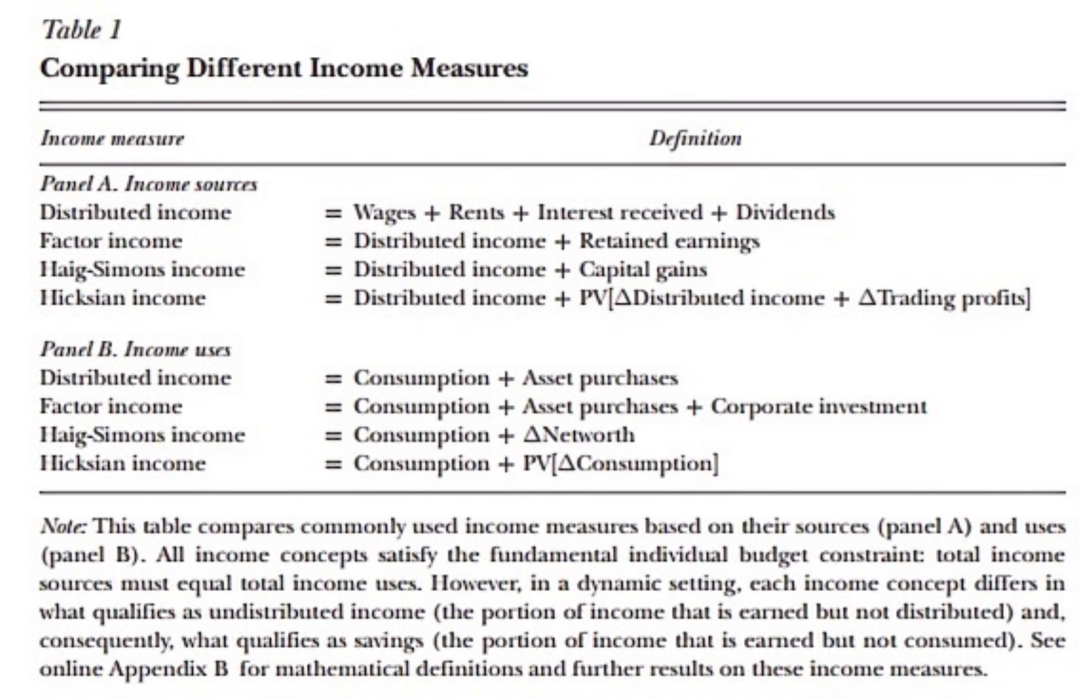

已分配收入(distributed income)只记录个人实际收到的劳动和资产现金流,如工资、利息、股息和租金。该口径的优点是清楚,但缺点是不能反映未分配资本收入。例如企业盈利后不分红而留存在公司,股东当期没有收到现金流,但未来消费可能通过更高股息或更高出售价格实现。

要素收入(factor income)将留存收益计入个人收入,因此与国民账户中的 national income 更接近,也是 Piketty, Saez, and Zucman (2018a) 构造分配国民账户时的核心口径。但作者强调,要素收入并非最终答案,因为它依赖会计分类。软件、研发、艺术原创等支出在美国国民账户中被重新分类为投资后,会机械性提高留存收益和资本收入。更根本地,要素收入会区别对待财务上等价的资产现金流:通过被国民账户承认的投资实现增长的企业,会被赋予更高资本收入;通过品牌、需求增长、土地稀缺性等渠道产生同样现金流增长的资产,则可能被低估。

Haig-Simons 收入把已分配收入与已实现及未实现资本利得相加。它避免了要素收入过度依赖会计留存收益的问题,因为无论资产价值上升来自有形投资、无形投资、生产率提升还是稀缺性变化,均会在市场价格中体现。然而该口径的问题在于,并非所有资产价格变化都对应未来现金流变化。若利率下降导致贴现率下降,资产现值上升,但未来股息或租金并未变化,那么这种资本利得在福利意义上只是纸面收益。作者因此概括为:要素收入在某些情况下会少算资本收入,而 Haig-Simons 收入在利率下降时期又可能多算资本收入。

图一给出了不同收入口径下的股权和住房资本收入。

Hicksian income 是作者用来组织讨论的规范性基准。按照 Hicks (1939) 的定义,收入是个人在期末仍保持与期初同等福利水平时,本期最多可以消费的数额。形式上,它等于当期消费加上福利变化的货币度量;若效用只取决于消费,则可以理解为当期消费加未来消费变化的现值。

这一概念有两个重要含义。第一,资本利得只有在改变预期已分配收入或预期交易价格时才构成 Hicksian 收入;如果资产持有人并不出售资产,且未来现金流不变,单纯由贴现率下降引起的价格上升不应被视为完整的福利相关收入。第二,Hicksian 收入对预期股息增长和预期工资增长作对称处理。若资本收入口径把未来股息增长折现进来,而劳动收入只按当期工资记录,就会相对高估资本收入的福利含义。

因此,作者并不主张 Hicksian income 可以直接替代可观测收入口径。它需要对未来现金流、交易计划和贴现率作主观预期,经验测量困难。但其规范意义在于:在比较不同不平等研究时,必须先辨认其采用的收入概念,特别是如何处理未分配收益、资本利得和利率变化。

03

顶层收入构成:不只是劳动和资本之间的总量转移

无论采用应税收入、已分配收入、要素收入还是 Haig-Simons 收入,过去六十年美国顶层收入不平等上升这一事实大体稳健,但上升幅度存在争议。Piketty, Saez, and Zucman (2018) 估计,1960 年以来 top 1 percent 税前要素收入份额上升约 6 个百分点;Auten and Splinter (2024) 在不同方法下得到约 3.5 个百分点,并认为在考虑税收和转移后税后收入份额变化较小。即使如此,非常顶端群体,例如 top 0.1 percent 和 top 0.01 percent,仍表现出更明确的上升。

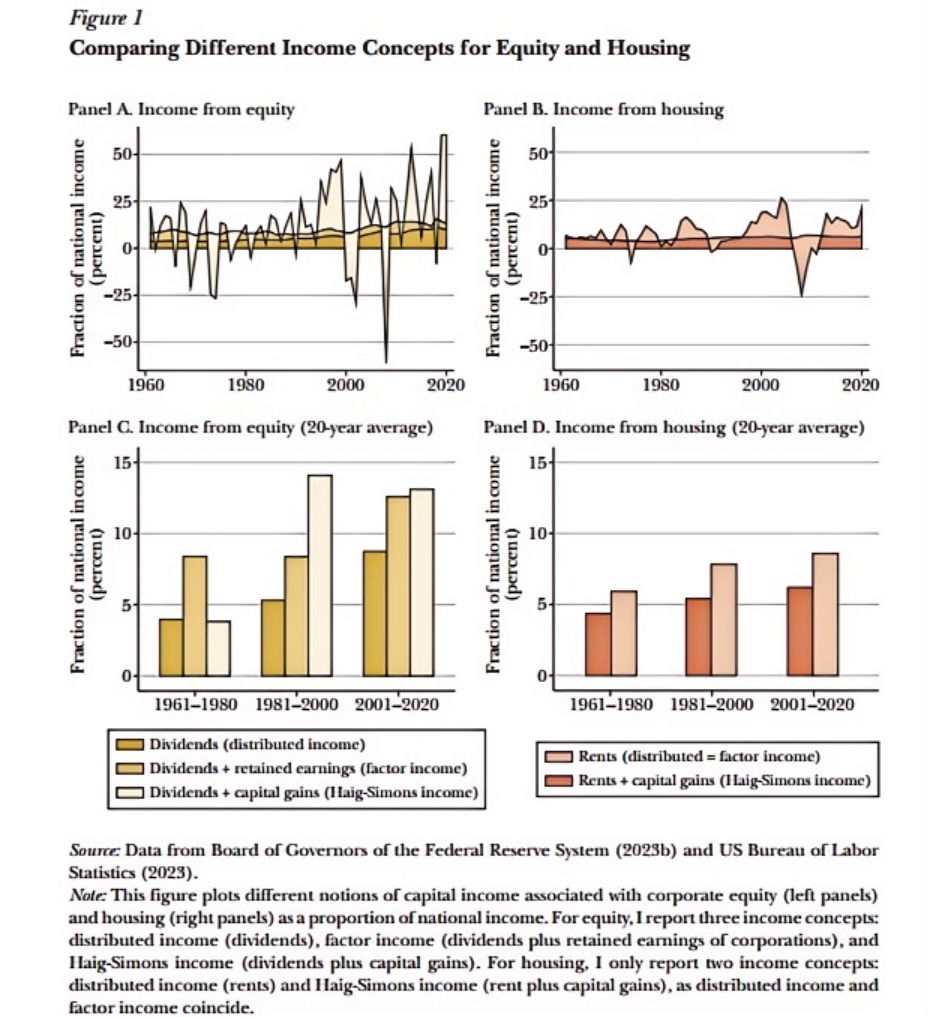

图 2 显示,总体国民收入构成与顶层收入构成的变化并不相同。总体上,劳动报酬占国民收入的份额相对稳定,1962 年以来平均约 68%;商业收入、利息收入和住房租金分别约占 22%、2% 和 8%。这不同于以 GDP 为分母的 gross labor share 下降叙事,其原因在于资本折旧率上升,特别是经济转向软件和计算机等高折旧资产。

顶层收入的构成变化更剧烈。1960 年 top 1 percent 的收入主要来自 C-corporations;到 2019 年,劳动收入、pass-through business income 以及其他资本收入大致共同构成顶层收入。1986 年税改后,企业组织形式从 C-corporations 转向 S-corporations、partnerships 和 sole proprietorships;后者将企业收入直接穿透到家庭层面,并且通常由更集中的主动所有者持有。

这带来一个重要测量问题:pass-through business income 既不像纯工资,也不像被动资本利得。非公司制企业的税表通常不区分所有者工资和利润;即使 S-corporation 理论上需要区分,税收激励也会影响分类。更概念性地,组织资本、客户基础和 know-how 的回报既是过去劳动的资本化,也与所有者本人不可分离。作者采用 Saez and Zucman (2020) 的处理:小型 pass-through 企业按 75/25 分为劳动/资本,大型企业按 25/75 分为劳动/资本;但作者指出,替代分类方式对后续分解结论影响有限。

04

shift-share 分解:劳动份额下降不是主要解释

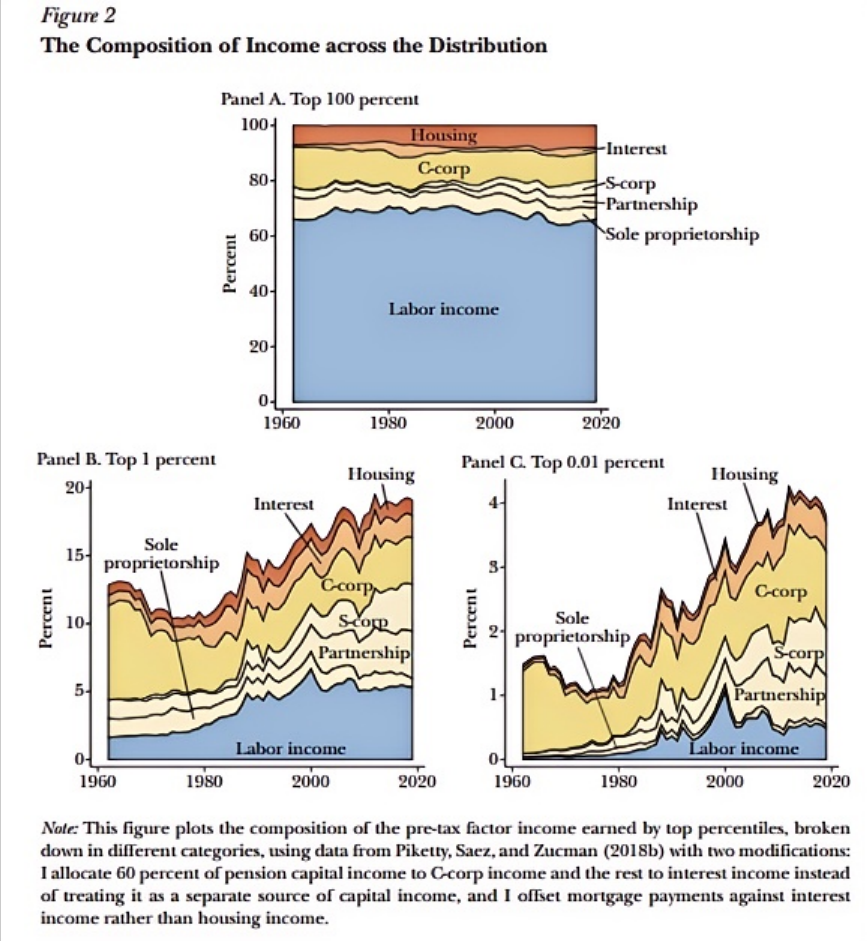

为分析顶层收入份额变化,作者将任一顶层群体 p 的总收入份额写为其劳动收入份额和资本收入份额的加权平均:Income share(p) = LS x Labor income share(p) + (1 - LS) x Capital income share(p),其中 LS 是宏观劳动份额。对时间做差后,顶层收入份额变化可分解为三项:劳动收入不平等变化、资本收入不平等变化,以及宏观劳动份额变化。

图 3 的主要结论是,宏观劳动份额下降对顶层收入份额上升的贡献很小。换言之,长期顶层收入不平等上升几乎不是由“劳动收入转向资本收入”这一总量变化直接造成,而是由劳动收入和资本收入各自内部的分化推动。进一步看,资本收入不平等的波动和上升比劳动收入不平等更能解释顶层收入份额变化;例外是 1981-2000 年,这一时期高管薪酬和 returns to talent 上升,使劳动收入不平等也贡献显著。

这个分解改变了常见叙事的重点。若不平等的核心机制是总劳动份额下降,那么政策重点自然落在劳动与资本之间的功能性分配;但作者的结果表明,关键在于资本收入在资本所有者内部的集中,特别是顶层企业家和高增长企业所有者的资本收入扩张。

05

顶层企业家的资本积累机制

在解释顶层资本收入扩张时,作者主张采用 backward-looking approach:不是追踪某一时期起点的顶层收入者,因为顶层群体成员高度流动;而是比较今天顶层收入者的生命周期轨迹与过去顶层收入者有何不同。作者据此聚焦于企业家资本积累。文中 entrepreneurs 指主要收入来自企业所有权的人,包括公共或私人企业、主动或被动所有者。

简单资本积累框架为:企业家以利率 r 获得外部资金,经营项目的单位资本回报为 rok_i,杠杆率为 lambda,有效税率为 tau。其资本积累率可写为:(1 - tau)[r + lambda(rok_i - r)] - consumption rate_i。这里 rok_i 是物理意义上的资本回报,取决于生产技术、市场势力或调整成本;r 是金融市场中的资本成本。只要企业家是净借款者,即 lambda > 1,资本成本下降就会提高其资本积累速度。

作者随后讨论三个近因。第一,资本回报率在 1960-1980 年下降、1980 年后上升,呈 U 型走势。近期资本回报率上升主要来自 noncorporate sector,即 partnerships 和 sole proprietorships 等所有权更集中于顶层的企业形态。可能解释包括生产率提升、计算机和自动化技术扩散,以及产品市场和劳动市场上的市场势力增强。

第二,资本成本长期下降。企业通过债务和股权融资,二者成本均有下降趋势;债务成本在 1980 年代曾上升后回落,股权成本则长期显著下降。相关解释包括平均生产率增长放缓、全球储蓄过剩、人口老龄化,以及不平等本身对储蓄和安全资产需求的反馈。

第三,企业家有效税率下降。公共公司的有效税率从 1962 年以来约 40% 降至约 20%,与法定公司税率从 53% 降至 2017 年 Tax Cuts and Jobs Act 后的 21% 相一致。用分配国民账户微观数据识别企业家群体后,其平均税率也从约 50% 降至约 30%。作者同时承认该判断存在争议,Auten and Splinter (2024) 认为该群体税率可能更稳定。

数量上,作者做了一个 back-of-the-envelope calculation:1980 年以来,平均资本回报率上升 2 个百分点,资本成本下降 3 个百分点,平均税率下降 10 个百分点。假设杠杆率 lambda = 1.5,且顶层企业家的平均资本积累率约为 30 个百分点,三项变化合计可使顶层企业家的资本增长率提高约 7.5 个百分点,其中资本回报率、资本成本和税率分别贡献约 3、1.5 和 3 个百分点。若顶层企业家经营企业约 20 年,这对应约 1.5 个 log point 的资本持有量增加;而 top 0.01 percent 收入份额自 1980 年以来约增长四倍,即约 1.4 个 log point。数量级上,三种力量足以解释顶层收入份额的上升。

上述计算把 rok、r 和 tau 的变化视为给定。但从一般均衡角度看,税后资本回报率显著高于融资成本本身就是一个谜题。若进入和投资充分响应,高回报应吸引新企业进入和既有企业扩张,进而压低资本回报率并缓解不平等。

作者因此把真正的深层问题表述为:为什么这种均衡效应没有充分发生,或者用 Barkai (2020) 的语言,为什么 pure profits 上升。可能解释包括知识扩散放缓、监管俘获、人口结构变化导致的进入壁垒提高,也包括企业家才能总供给弹性较低。若高回报对应的是稀缺企业家能力、组织资本或市场势力,那么简单的资本供给扩张未必能消除租金。

政策层面,税收和再分配理论上可以充当稳定器,但美国经验中这一作用有限。作者列举的原因包括:社会对高不平等反映 meritocratic process 的信念;对富人实施非扭曲税收的技术困难;以及既得精英对政策制定的影响。因而,若要解释和干预顶层不平等,仅讨论税率不足,还必须面对竞争、进入壁垒、知识扩散、企业组织形式和市场势力等制度性机制。

06

总结

这篇文章从宏观视角重新梳理了收入不平等研究中的两个核心问题:第一,如何定义“收入”,尤其是如何处理留存收益、资本利得和未来现金流;第二,过去几十年美国顶层收入不平等为何上升。作者指出,不同收入口径会显著影响不平等测度,但无论采用哪种口径,顶层收入份额上升都是稳健事实。通过 shift-share 分解,作者发现这一趋势主要不是由宏观劳动份额下降驱动,而是由劳动收入和资本收入内部的不平等扩大,尤其是资本收入向顶层企业家集中所推动。进一步地,资本回报率上升、融资成本下降和有效税率下降共同提高了顶层企业家的资本积累速度,并引出一个更深的均衡问题:为什么高资本回报没有被进入和竞争迅速压低。

推文作者:廖小萱,中国人民大学应用经济学院国民经济学博士在读,欢迎学术交流。推文内容若有错漏,敬请批评指正。

Abstract

Inequality has become a defining challenge for modern economies and a central focus of economic research over the past two decades. I begin by revisiting the foundations of income measurement, showing that standard definitions—taxable income, factor income, and Haig-Simons income—suffer from important conceptual limitations. I contrast these income measures with the ideal notion of income from a welfare perspective—Hicksian income—which captures an individual's ability to consume or save for future consumption. I then examine the drivers of rising top income inequality, with particular attention to the surge in entrepreneurial incomes. I highlight three key forces behind this phenomenon: higher returns on capital (technological factors), lower external financing costs (financial factors), and a lighter tax burden on business owners (fiscal factors).

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}