图片来源:ChatGPT-4 DALL·E

文献来源:

MAGGIO, M.D., MA, A. and WILLIAMS, E. (2025), In the Red: Overdrafts, Payday Lending, and the Underbanked. J Finance, 80: 1691-1738.

原文链接略

01

引言:低收入消费者的金融困境

根据FDIC (Federal Deposit Insurance Corporation)2017年的数据,在美国,有四分之一的家庭没有银行账户,或无法接触到银行等传统金融服务。有些家庭虽然拥有银行账户,但仍然频繁地使用高成本的替代金融服务,比如发薪日贷款(Payday Lending)。对于这些家庭来说,银行针对透支金额的费用收取政策,尤其是计算透支费用时“高到低”的交易排序(High-to-Low Reordering, HTLR),让最容易出现透支的低收入家庭本就紧张的财务状况雪上加霜。

HTLR政策被美国大型和中小型银行广泛使用,数据表明,2016年,有接近一半的银行正在使用、或曾经运用过这一收取透支费用的模式。具体而言,HTLR是指在计算费用时,一种优先处理大额交易的计算规则。使用这一政策的银行声称,这种计算方式有利于增加用户福祉,因为它确保了最重要的支付(如房租或贷款)的优先性。但是,这种重新排序的方式也会导致账户余额不足的消费者支付更多的透支费用。

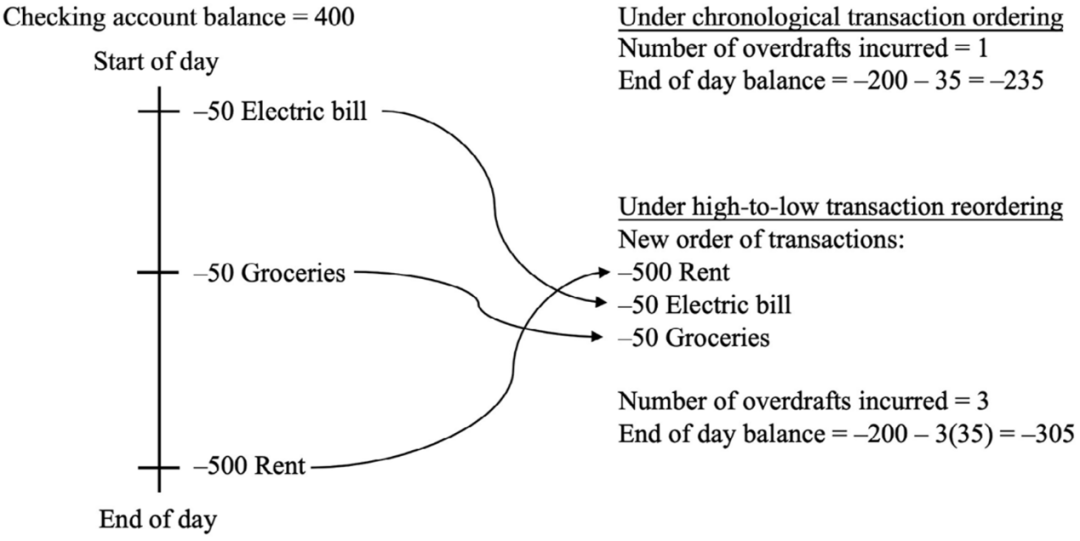

例如,如图1所示,如果一个账户的余额只有400美元,而消费者当天的支出包括500美元的房租和两笔各50美元的购物支出,尽管两笔小额购物支出的支付时间更早,但HTLR原则会优先扣除房租,这样消费者不仅房租费用会因为透支产生费用,两笔小额支出也需要分别支付“额外的”透支费用。最终,消费者需要支付三笔透支费用,而若是按时间顺序处理,仅需要支付一笔(房租所产生的透支费用)。

本篇文章通过分析一系列针对HTLR规则的集体诉讼案件,揭示了银行的收取透支费用的政策如何迫使低收入消费者转向替代金融服务,比如发薪日贷款。研究发现,HTLR政策的禁令不仅减少了消费者对高成本贷款(例如发薪日贷款)的依赖,还改善了他们的财务健康状况,优化了他们的消费模式、提高了福利水平。

02

研究背景与文献综述

透支费用是美国银行收入的重要来源,仅2018年就为银行贡献了接近330亿美元的收入。透支费用的本质是一种短期、高成本的贷款,使用者多为低收入群体,因此对低收入消费者的影响更为显著。

HTLR策略通过优先处理大额交易,使得信贷额度不足的消费者更容易支付多笔透支费用。由于是否采纳HTLR策略没有法律上的明文规定、且合同上经常会书写地较为模糊,这一策略逐渐成为银行的“隐形规则”,许多在HTLR策略下支付过透支费用的消费者均表明、自己并不熟悉这一政策、甚至没有意识到自己的银行卡透支。为了及时付清欠款和透支费用、避免进入银行体系的黑名单、导致无法在任意金融机构再开办账户,这类消费者可能不得不转向非传统的金融服务来维持基本的经济活动(例如保留银行卡账户)。

已有文献更多聚焦于替代金融服务的高成本和“掠夺性”特征,但很少探讨传统银行的某项政策如何影响消费者对于传统和非传统金融工具的选择。本文填补了这一空白,首次系统性地研究了银行透支费用收取政策与替代金融服务之间的联系。研究表明,HTLR不仅让消费者更容易陷入“透支-高利率借贷-再透支”的循环,还可能迫使他们通过发薪日贷款等非传统金融服务来偿还透支费用,从而导致传统金融与替代金融之间负面的“互补关系”。

此外,文章还扩展了关于消费者流动性约束的研究。以往研究表明,流动性受限的消费者对自身信用情况更为敏感。如果透支费用降低,消费者的流动性约束会得到缓解,他们的财务健康状况也会随之改善。

03

数据

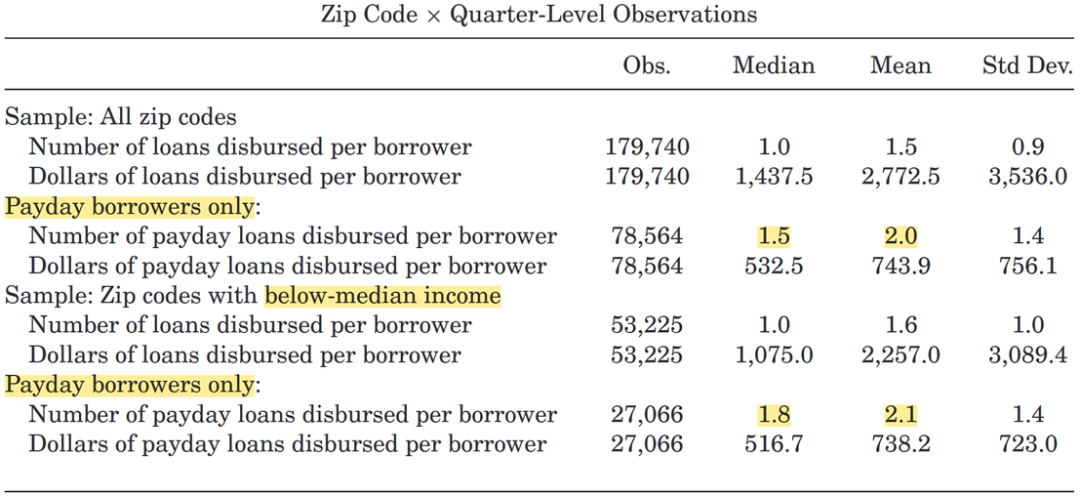

为了研究HTLR政策对消费者金融服务选择的影响,本文整合了多个数据库,包括传统金融系统、替代金融服务、消费者财务状况以及相关诉讼案例的数据。首先,作者使用了来自FDIC和Pew慈善信托的银行网点分布及政策数据,综合分析HTLR政策的实施情况。其次,本文利用Clarity Services的非传统金融服务信用数据,追踪了发薪日贷款和分期贷款的借款行为(这两类贷款的主要用户均为低收入群体)。此外,本文还结合了Equifax的传统信用数据,分析低收入消费者的信用分数和贷款情况。最后,文章作者手动收集了37起针对HTLR的集体诉讼案件,记录了银行是否被要求停止HTLR、实施HTLR禁令的具体分行、以及诉讼流程的时间节点。

表1展示了银行网点和非传统金融服务机构的分布情况。数据显示,低收入地区的非传统金融服务机构数量更多,且HTLR银行网点附近的发薪日贷款机构和支票兑现机构数量更多。这表明传统银行和替代金融服务可能有着同一类目标群体,主要为整体收入较低地区的消费者。

04

HTLR与非传统金融服务的联系

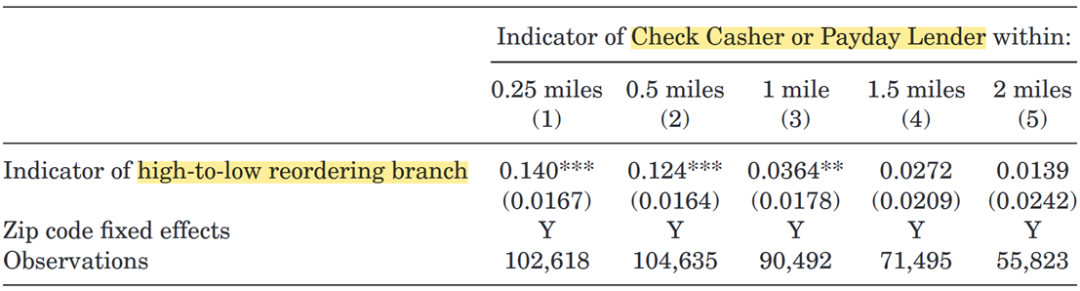

文章实证分析的第一步是探讨HTLR银行网点与非常金融服务机构的地理分布关系。结果表明,在同一邮政编码区域内,HTLR银行网点附近的发薪日贷款机构数量显著多于非HTLR银行网点(见Table 4)。这说明采用HTLR策略的银行和发薪日贷款机构往往聚集于同一片地区,服务于同样的低收入消费者群体。

05

HTLR禁令对消费者行为的影响

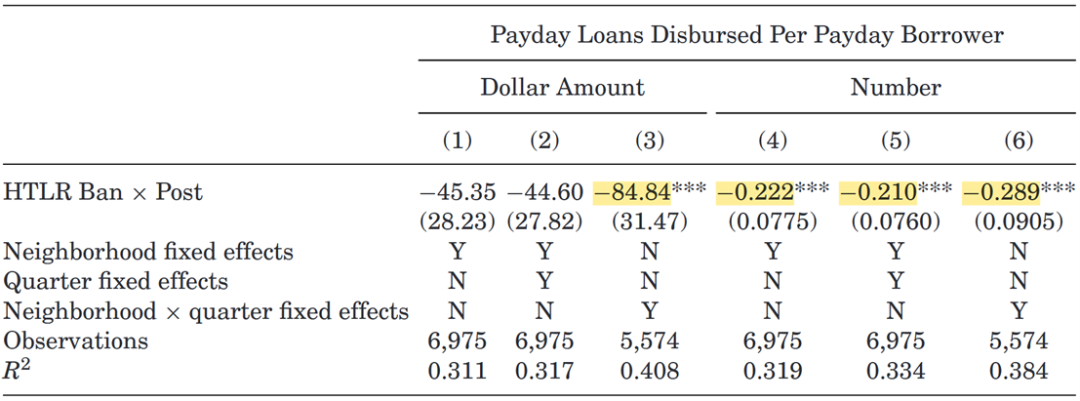

理论上,HTLR禁令的实施,不仅可以减少消费者对非传统金融服务、如发薪日贷款的需求,长期而言还可以显著改善他们的财务健康和消费模式。通过使用针对银行的诉讼作为外生冲击(被提起诉讼且最终需要实施禁令的银行机构作为处理组,被提起诉讼但不需要实施禁令的银行作为控制组,以控制诉讼事件本身的影响)。

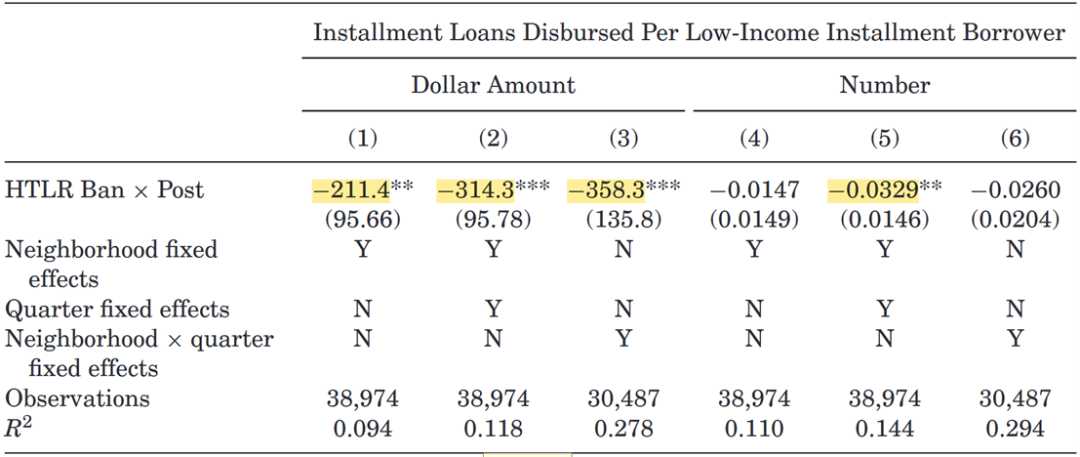

本文的实证结果表明,HTLR禁令显著降低了低收入消费者对发薪日贷款和分期贷款的依赖。具体而言,禁令实施后,发薪日贷款的借款金额平均减少了84.84美元,约占借款平均值的11%;分期贷款的借款金额减少了358.30美元,约占平均值的8%。这一结果表明,银行降低透支费用后,消费者减少了对高成本贷款的依赖。

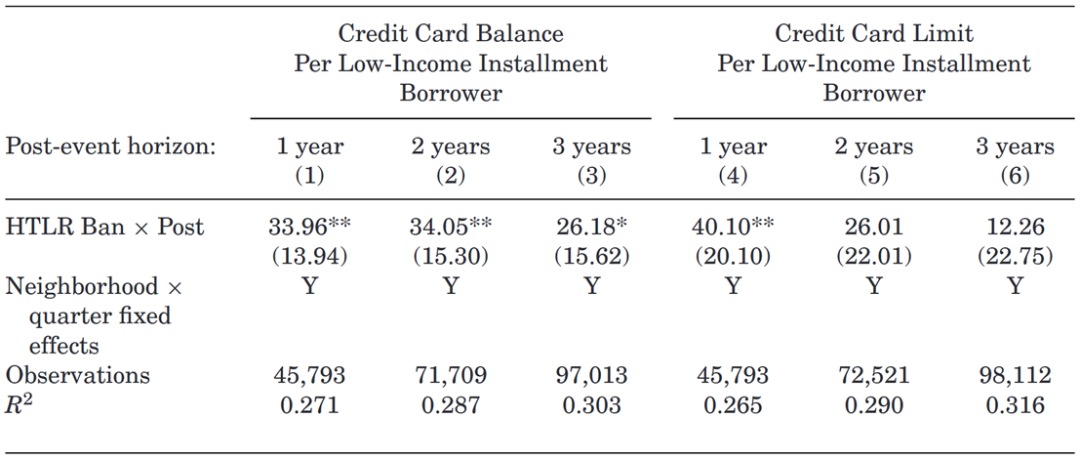

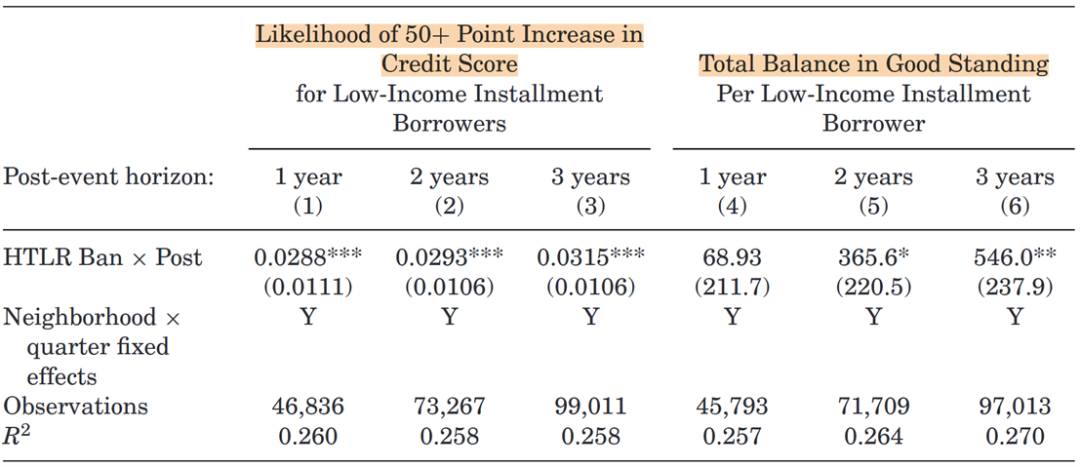

其次,HTLR禁令还改善了消费者的财务健康状况。研究表明,禁令实施后,消费者的信用卡额度逐渐提高,信用分数也有明显改善。同时,总贷款余额的增加,表明消费者的债务管理能力有所提升。

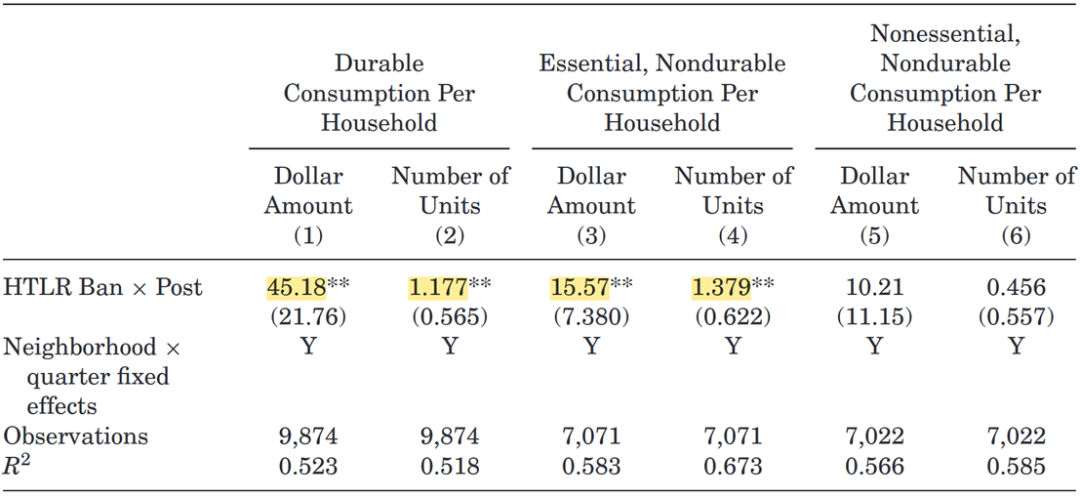

最后,HTLR禁令还改变了消费者的消费模式。透支费用的降低释放了消费者的流动性,推动了家庭消费的增长。数据显示,消费者在耐用品(如汽车维修和家居)上的支出显著增加,同时必需品(如食品和衣物)的消费也有所增长。以上变化均表明,HTLR禁令通过缓解流动性约束,改善了低收入家庭的消费结构,进而提升了他们的生活质量。

06

银行网点关闭的溢出效应

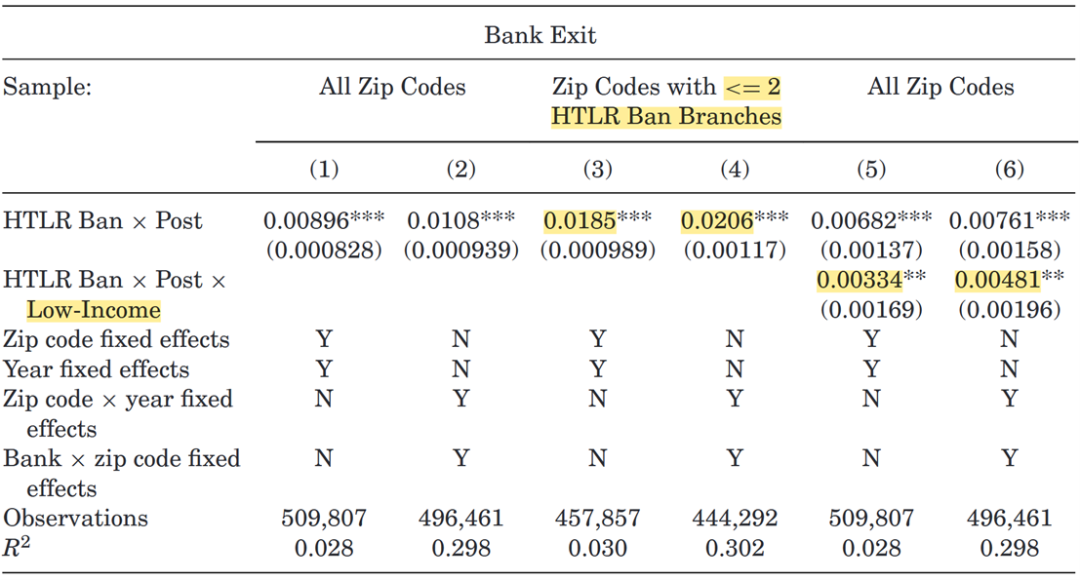

尽管HTLR禁令对消费者的财务健康和消费模式带来了积极影响,但也可能引发一些后果。本文研究表明,受到禁令影响的银行在低收入地区的网点关闭概率显著增加,这一情况在银行网点本就稀缺的区域更为明显。由于透支费用是银行收入的重要来源,禁令可能让部分银行选择退出低收入社区。

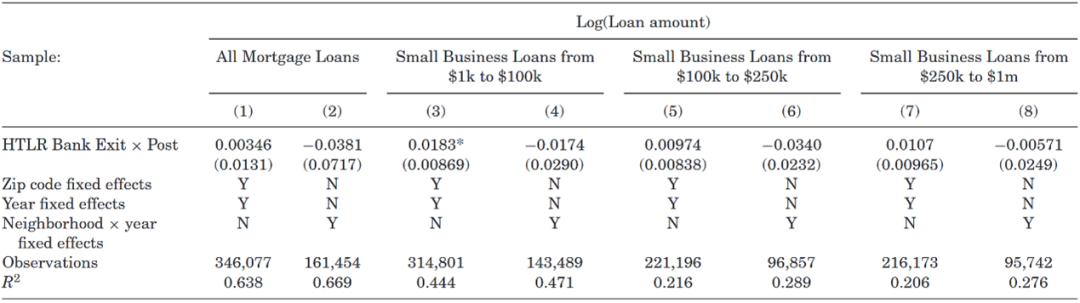

不过,进一步分析表明,银行网点的关闭对小额商业贷款和住房贷款的总量影响有限。这意味着这类网点关闭对于银行其他金融服务的影响并不大,可能是因为其他金融机构在一定程度上填补了这一空缺。

07

结论与政策启示

本篇文章通过分析HTLR禁令的实施,揭示了传统金融系统与替代金融服务之间的关联。研究发现,银行的透支政策可能无意间推动了低收入消费者进入非传统金融市场,例如发薪日贷款。然而,当外生冲击导致低收入群体所在区域透支费用下降后,消费者不仅减少了对高成本贷款的依赖,还改善了财务健康和消费结构。

对于政策制定者而言,这些发现具有重要意义。监管机构需要更加关注传统银行政策对低收入消费者的潜在影响,而不仅仅是替代金融服务的高成本问题。本文为理解低收入消费者的金融困境提供了新的视角,并为金融包容性政策的制定提供了可靠的实证依据。未来,如何平衡银行收入与消费者保护之间的关系,将是金融监管的重要议题。

推文作者:卢美璇

Abstract

The reordering of transactions from “high-to-low” is a controversial bank practice thought to maximize fees paid by low-income customers on overdrawn accounts. We exploit a series of class-action lawsuits that mandated that some banks cease the practice. Using alternative credit bureau data, we find that after banks cease high-to-low reordering, low-income individuals reduce payday borrowing, increase consumption, realize long-term improvements in financial health, and gain access to lower cost loans in the traditional financial system. These findings suggest that aggressive bank practices can create demand for alternative financial services and highlight an important link between the traditional and alternative financial systems.

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}