图片来源:豆包AI

原文信息:Zhang Y, Yang G, Li M, et al. Pre-marital homeownership as self-protection against divorce risks: Evidence from China's property division regime change[J]. China Economic Review, 2024, 87: 102237.

原文链接:

01

研究速览

文章利用2011年起夫妻双方离婚后的财产分割由平均分割制度变为基于产权的分割制度这一政策,探讨了受政策对婚前房产保护的影响,人们是否会为了防范离婚后的财产损失,而增加婚前购房的可能性。证实了住房可被视作一种防止不可投保的离婚风险的自我保护机制。这种影响在大龄单身、女性、没有兄弟、收入水平更高、居住地房价更高的情况下更显著。据估计,居住省份离婚率每增加一个标准差,单身人士婚前买房的概率会增加3.2%。

主要贡献

02

(1)潜在的保险欺诈问题使离婚成为了不可保风险,本文证实了个人有自我保护行为来抵御离婚对财产损失造成的风险。

(2)以往研究发现,婚前购房是吸引潜在伴侣的一种方式,本文证实了婚前购房的另一目的,即抵御离婚带来的财产分割风险。

(3)众多研究财产分割制度的文献着眼于制度的转换对婚后行为的影响,例如离婚概率、配偶议价能力、投资决策等,本文证实该制度对婚前决策也有重大影响。

03

政策背景

受婚嫁习俗影响,男方大多需要为结婚准备一套新房。飙升的房价为新郎的家庭带来了沉重的负担,购房已成为大多数中国家庭结婚支出中最重要的一部分。

在2011年颁布《婚姻财产管理法》之前,家庭住房被看作夫妻共同财产,即使房子是男性婚前购买的,离婚时也被要求平均分割。2011年之后,离婚后的财产分割从平均分割制度变为基于产权的分割制度。具体法规如下:

(1)第7条:“婚后由一方父母出资为子女购买的不动产,产权登记在出资人子女名下的,视为只对自己子女一方的赠与,该不动产应认定为夫妻一方的个人财产。”

(2)第10条:“夫妻一方婚前签订不动产买卖合同,以个人财产支付首付款并在银行贷款,婚后用夫妻共同财产还贷,不动产登记于首付款支付方名下的,离婚时该不动产由双方协议处理。不能达成协议的,人民法院可以判决该不动产归产权登记一方,尚未归还的贷款为产权登记一方的个人债务。”

数据和方法

04

(1)数据:CGSS,9轮调查的混合截面数据(2003、2005、2010、2011、2012、2013、2015、2017、2018年);省级数据来自《中国统计年鉴》。

(2)样本:未婚、22-60岁(年幼和年长者不太可能获得购房贷款)的个体。

(3)模型和变量:

①2011年p省离婚率:p省2011年离婚案件总数 / p省2011年总人口数

②基准回归模型:验证离婚率更高的省份,单身人士是否更有可能在婚前购房

ownipt:房产所有权指标,如果居住在p省的单身人士i在t年至少拥有房屋的部分产权,该指标为1,否则为0。DivorceRatep,2011: 2011年p省离婚率。TIMLt:在2012-2018年取值为1否则为0(考虑到政策颁布于2011年8月且找房子大约需要2-3个月,假设政策影响始于2012年)。Indipt:个人特征;Provpt:省份特征;φp:省份固定效应;δt:时间固定效应;Provpt*δt:省份-年份固定效应(离婚率高和离婚率低的地区之间可能存在时变性和系统性差异)。

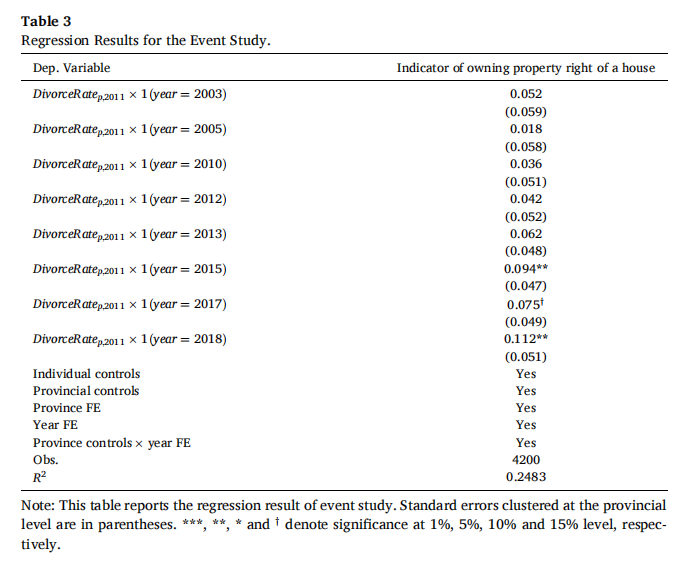

③平行趋势检验和动态效应分析:

2011年设定为基期,变量定义与基准回归模型相同。

05

实证结果

(1)基准回归结果

表2第(5)列包括所有控制变量和固定效应。在所有列中交互项DivorceRatep,2011*TIMLt系数显著均为正,说明在财产分割制度转为以产权为基础的制度后,居住在离婚率较高省份的单身人士更有可能在婚前至少拥有部分房屋产权。

表3报告了平行趋势检验和动态效应分析结果。政策前离婚率对单身人士拥有住房的影响不显著,政策后交互项估计值有显著且稳定而增长。

(2)异质性分析

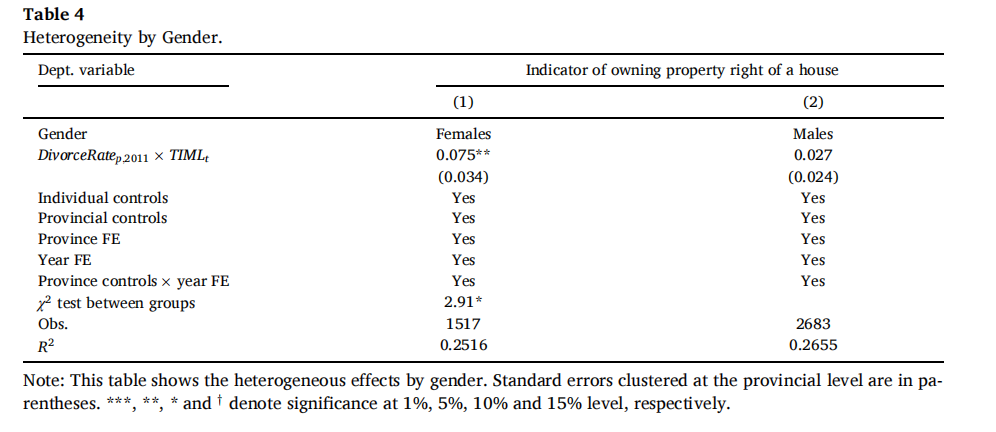

①政策效应在女性中更显著(表4)

离婚后女性更有可能在再婚市场上面临歧视,且对身心健康的负面影响大于男性。因此女性更倾向通过婚前购房减小离婚带来的财务风险。所在省份离婚率每增加千分之一,单身女性的房产拥有率会增加7.5%。

②政策效应在大龄单身人士中更显著(表5)

将样本分为30岁及以上和30岁以下的年龄组回归,发现政策对年龄较大的单身人士影响更大。原因在于大龄单身人士长期就业积累的财富会使他们更有能力支付房款,而年轻的单身人士独立支付首付较为困难。

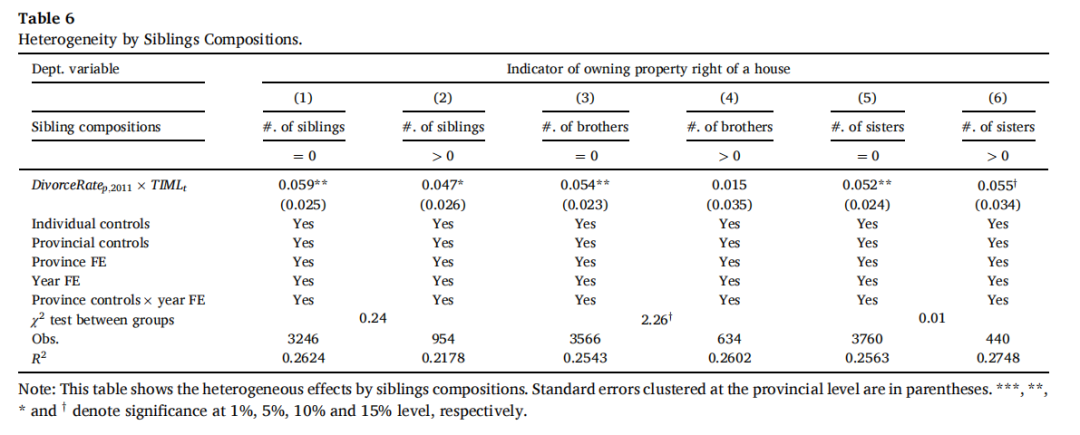

③政策效应在没有兄弟的个体中更显著(表6)

根据个人兄弟姐妹的数量和性别分组,回归发现兄弟姐妹的数量和是否有姐妹并不会对结果产生异质性影响。而是否有兄弟的子样本间存在差异,没有兄弟的单身个体政策后婚前购房的概率显著上升,有兄弟的个体变化不明显。该结果与父母需为儿子准备婚房的传统婚嫁习俗有关,有兄弟的个人能够从父母那里得到的婚前支援有限。

(3)机制分析

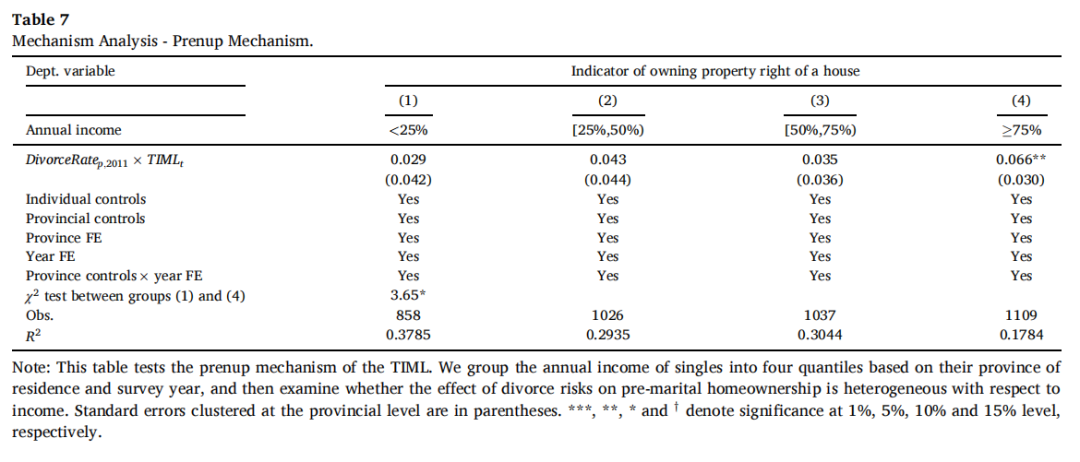

①婚前协议机制(表7)

如果个体希望在婚前将更多资产转移到住房上以避免离婚时财富的损失,那么其应该拥有足够的财富或收入在婚前购房。文章根据个体收入进行异质性分析,检验较富裕的单身人士更有可能在政策后将其他金融资产转化为住房资产。

根据单身样本在居住省份的收入水平,将样本按照收入从低到高分组,第(4)列为所在省份最富有的单身人群,可以发现离婚风险对单身人群婚前拥有住房的影响随着收入增加而增加。

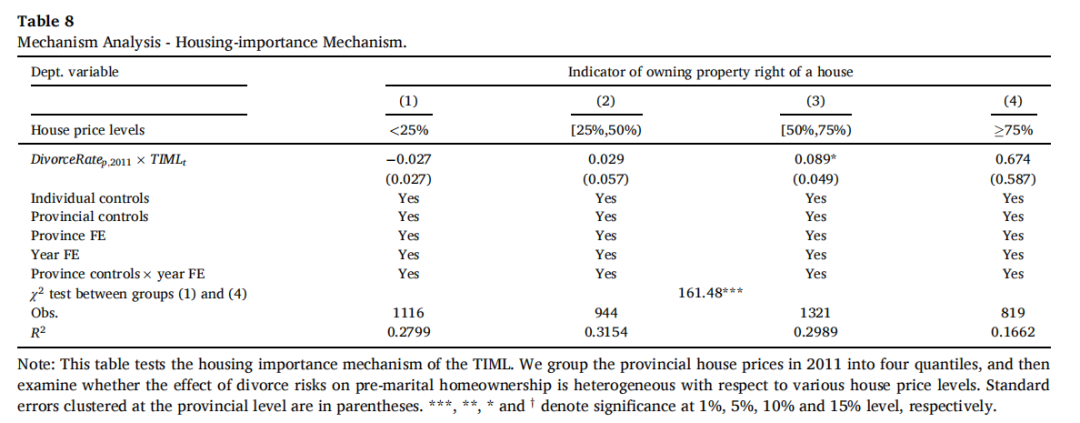

②住房资产的重要性(表8)

如果政策后个体有购买婚前房产使离婚后财产免于分割的动机,那么在房价较高的地区,住房资产占家庭财富中的比例更大,个人更有可能在婚前购房以确保离婚时房产不被分割从而保留更多婚前资产。

根据2011年居住省份房价水平将样本划分为四组,从房价水平最低到最高的地区,DID估计值的大小由-0.027至0.674,表明随着房价的增加,政策后单身人群婚前拥有住房的概率也在增加。

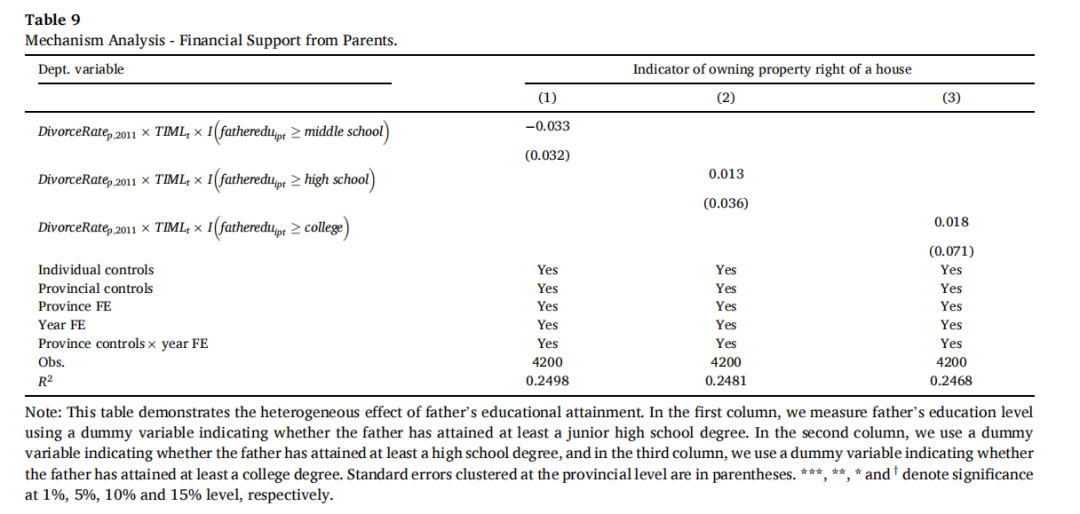

③父母的经济支持(表9)

由于父母通常会为子女提供资金,2011年财产分割制度的变化降低了父母财产因子女离婚被分割的风险,因此政策后父母可能更愿意给子女在婚前买房。

由于CGSS并没有询问购房资金的来源,而父母背景影响了其为子女购房的意愿和能力。文章将DID项分别与父亲是否拥有初中、高中和大学学历交互,通过三重差分模型检验政策是否使父母受过良好教育的单身人士婚前购房概率增加。

没有发现显著的证据表明政策实施后婚前购房概率的增加在高学历和低学历家庭之间的异质性影响,也可以说,不论高学历还是低学历家庭,为子女在婚前购房以降低离婚后财产分割风险的动机是相对一致的。

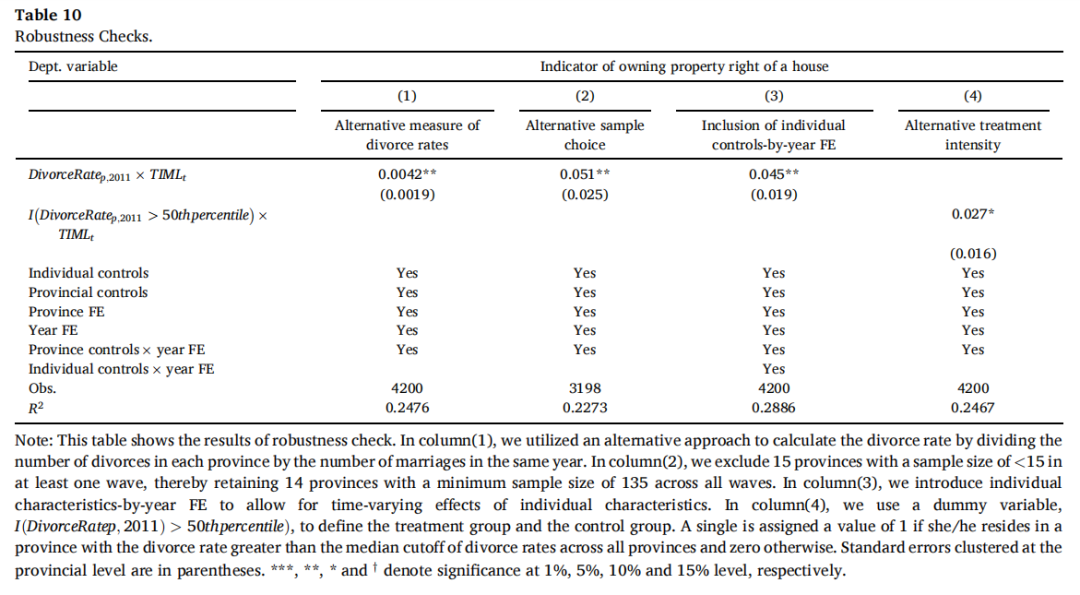

(4)稳健性检验

①更换离婚率的衡量方式:将原有离婚率的衡量更改为p省t年的离婚案件总数 / p省t年的结婚案件总数。(表10列1)

②排除在一轮调查中样本量少于15个的省份,减少因某些省份样本量不足而导致的非代表性问题。(表10列2)

③个人特征可能会在不同时期对单身人士的婚前财产所有权产生不同的影响,进一步加入所有个体特征与年份固定效应的交互项。(表10列3)

④修改政策强度衡量方式:生成变量I(DivorceRatep,2011>50th percentile),2011年离婚率高于各省离婚率中位数取值为1,否则为0,使用I*TIMLt替换模型(2)中的交互项,回归结果稳健。(表10列4)

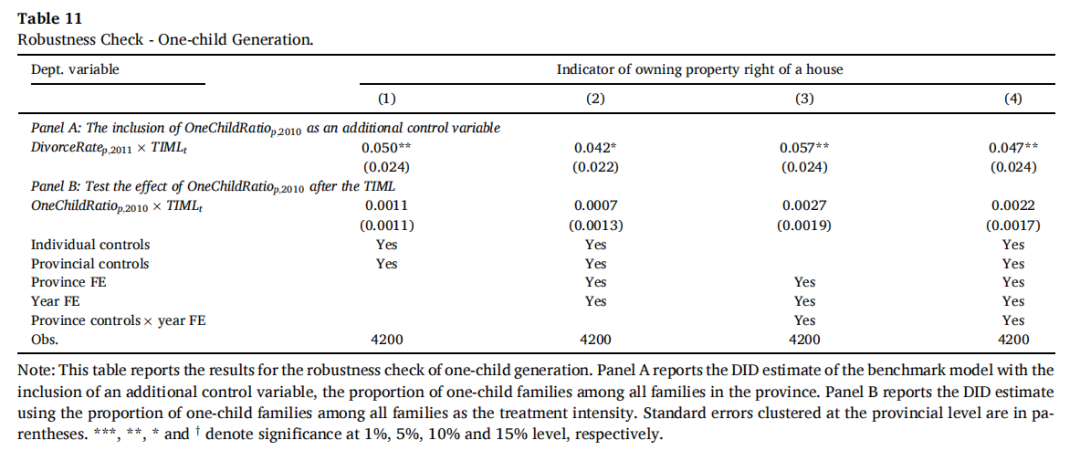

⑤排除独生子女政策的影响

2011年后的年轻人更多属于独生子女一代,作为家中唯一的孩子,他们更有可能得到来自父母的经济支持,从而在婚前购买住房。文章采用三种方式,证实独生子女政策或独生子女家庭比例的增加并不能完全解释回归结果。

第一,在回归中加入2010年p省所有家庭中独生子女所占的比例作为控制变量,交互项系数仍然显著为正,回归结果保持不变。(表11,Panel A)

第二,将模型(2)中原有交互项替换为OneChildRatio_p,2010*TIML_t回归发现交互项系数不显著,且幅度较小,表明单独的独生子女政策不太可能解释本文的估计结果。(表11,Panel B)

第三,在现有模型中引入出生年份固定效应,控制如独生子女政策等同一出生年份内的宏观因素影响。相当于对政策实施后同一出生年份的单身样本进行组内估计,从而控制独生子女一代的特殊情况。回归结果保持稳健。虽然在某些模型中统计显著性水平下降,但与未加入出生年份固定效应的结果相比,系数的大小并没有显著下降。(附录表A3)

结论

06

本文利用2011年以来中国离婚时财产分割制度的外生转变,研究了不可保离婚风险对个人婚前财产所有权的影响。研究发现,在2011年离婚时的财产分割从平均分割制转变为产权制后,当中国单身人士预期离婚风险较高时,他们更倾向于在婚前拥有一套房产。具体而言,本文发现样本单身人士所在省份的离婚率每上升千分之一,其婚前拥有房产的比例会上升4.2%-5.7%。这种影响对于女性、30岁以上的单身人士、没有兄弟、富裕人群和居住在房价较高省份的人群更明显。

评估哪种财产分割制度更有效,从而确定“正常情况”下的最佳婚前住房交易量,超出了本文的研究范围。因此,对婚前购房增加是住房投资的反弹还是繁荣问题应持谨慎态度,需进一步研究。

Abstract

This paper examines the effect of uninsurable divorce risks on individuals’ pre-marital home-ownership by using an exogenous shift of the property division regime upon divorce from an equal-division regime to a title-based regime in China. This shift in 2011 aimed at protecting individuals’ pre-marital assets, leading singles who worry about divorce risks to purchase a home prior to marriage. We find that singles’ probability of owning a house prior to marriage increases by 3.2% in response to a one standard deviation increase in the divorce rate of their residing provinces. This effect is greater for female singles and singles above 30. Furthermore, the effect is stronger for singles with higher incomes, and singles living in the province with higher house prices. The empirical patterns are consistent with singles adopting pre-marital housing as a self-protection mechanism if they perceive great divorce risks after the regime shift in 2011. Our results provide important implications that housing serves not only as a durable consumption or an investment, but also as a self-protection mechanism against uninsurable divorce risks.

推文作者信息:

田佳乐,首都经济贸易大学经济学院博士研究生;研究方向:劳动经济学、健康经济学。电子邮箱:

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}