图片来源:pexels

原文信息:

Qing Li, Hongyu Shan, Yuehua Tang, Vincent Yao, Corporate Climate Risk: Measurements and Responses, The Review of Financial Studies, Volume 37, Issue 6, June 2024, Pages 1778–1830,

01

引言

在全球气候变化的大背景下,企业面临着前所未有的气候风险挑战,然而企业层面气候风险度量在气候金融领域的研究却尚显不足。企业气候风险主要包含物理风险(如飓风、洪水等急性气候事件或气温持续上升等慢性气候条件所造成的影响)和转型风险(源于企业未对气候变化作出响应及在运营模式向可持续发展转型过程中的滞后)。当前,该领域研究面临着诸多困境,诸如企业披露气候风险信息的意愿低迷,气候变化本身充满不确定性,且前瞻性数据匮乏等。鉴于此研究现状,该文献旨在填补企业层面气候风险度量的空白,通过对美国上市公司财报电话会议记录进行深度文本分析,对企业气候风险暴露程度予以量化,进而深入探究企业气候风险相关问题。

02

数据来源与处理

基于财报电话会议记录构建的公司层面指标数据源自 Thomson Reuters 的 StreetEvents 数据库,涵盖了 2002 年 1 月至 2018 年上半年美国上市公司的财报电话会议记录,这些记录包括了管理团队陈述与问答环节的文本信息。研究从中提取了企业标识符(例如,公司名称、股票代码、CUSIP 编号)和财报电话会议信息(例如日期和时间)等关键信息,此数据来源广泛,几乎覆盖了所有美国上市公司,为后续分析企业层面气候风险暴露程度与构建气候风险指标奠定了基础。该文献还从Compustat获取企业财务数据,包括用于衡量企业市场估值的托宾q值、资本支出与研发等。同时,从CRSP获取企业股票信息,以辅助剖析企业在资本市场中的表现与气候风险之间的内在关系。

文献还使用公司监管文件中的文本信息,着重聚焦企业10-K和10-Q文件中的管理层讨论与分析、风险因素部分,这些文件蕴含了企业对自身业绩、风险及未来规划的深度讨论,以及企业所识别的可能影响公司或其股权回报的风险因素等重要信息。文献作者还将公开可用的公司新闻作为文本数据的另一个重要来源,从RavenPack获取道琼斯通讯社的公司特定新闻,借助其相关性得分筛选出与特定公司高度相关的新闻,用于构建气候风险度量指标,进而从多元视角反映企业面临的气候风险状况。

文献还从SHELDUS获取自然灾害数据,通过匹配企业总部位置与自然灾害发生地点,用于验证物理风险度量指标,剖析自然灾害对企业物理气候风险的影响。从MSCI、RepRisk、Refinitiv获取ESG指数或评级,其中MSCI CCI作为关键外部基准,用于与本文构建的气候风险度量指标进行对比分析,以评估指标的有效性与互补性。从EPA获取二氧化碳排放数据,作为转型风险度量指标的额外验证基准,深入探究企业转型风险与碳排放之间的关联。从全球企业专利数据集获取专利数据,用于剖析企业通过绿色创新应对气候风险的情形,如计算企业绿色专利数量及比例,以衡量企业在创新层面应对气候风险的成效。

03

企业气候风险度量方法

气候风险可宽泛地划分为物理风险与转型风险。在运用文本分析方法构建度量指标是极具挑战性的。首先,气候风险具有多维度的复杂特性,难以凭借单一度量指标全面精准地捕捉企业风险暴露状况。其次,气候相关字典的缺失,致使直接应用常见天气或气候关键词时,产生了大量的误报和漏报现象。

为攻克上述难题,本研究采用基于字典的方法,手动构建混合字典。从联邦应急管理局文件、维基百科以及手动添加词汇(如“temperature”等)中提取单个词汇,再从整个财报电话会议记录样本中获取包含这些单字的双字组合,筛选出与气候相关的双字组合构建字典。同时,补充从气候相关白皮书、新闻文章及气象学教材中提取的双字组合,历经多次迭代筛选,以降低误报和漏报率。最终构建的字典包含特定数量的单字和双字,且剔除了与能源价格和一般环境风险相关的关键词,确保了度量指标的准确性与针对性(如急性物理风险字典、慢性物理风险字典和转型风险字典的构建)。

对于急性和慢性物理风险,要求相关关键词在风险同义词附近(±1句子)出现,以此确保企业确实面临与气候风险相关的不确定性。具体通过计算这些关键词出现的频率与记录长度的比例,并乘以10^4来度量风险,本质上是度量谈话中涉及急性或慢性天气/气候事件以及企业风险暴露的比例。

转型风险依据字典中关键词的讨论情况进行度量,无需在风险关键词附近出现。此外,鉴于企业对转型风险的态度存在差异,通过分析财报电话会议中与转型风险关键词相邻(±1句子)的动词,手动识别出30个表示积极态度的动词(如“achieve” “acquire”等),构建积极和非积极转型风险度量指标,以精准捕捉企业在讨论转型风险时的态度差异,从而更为全面地度量企业转型风险。

04

企业气候风险度量指标的性质

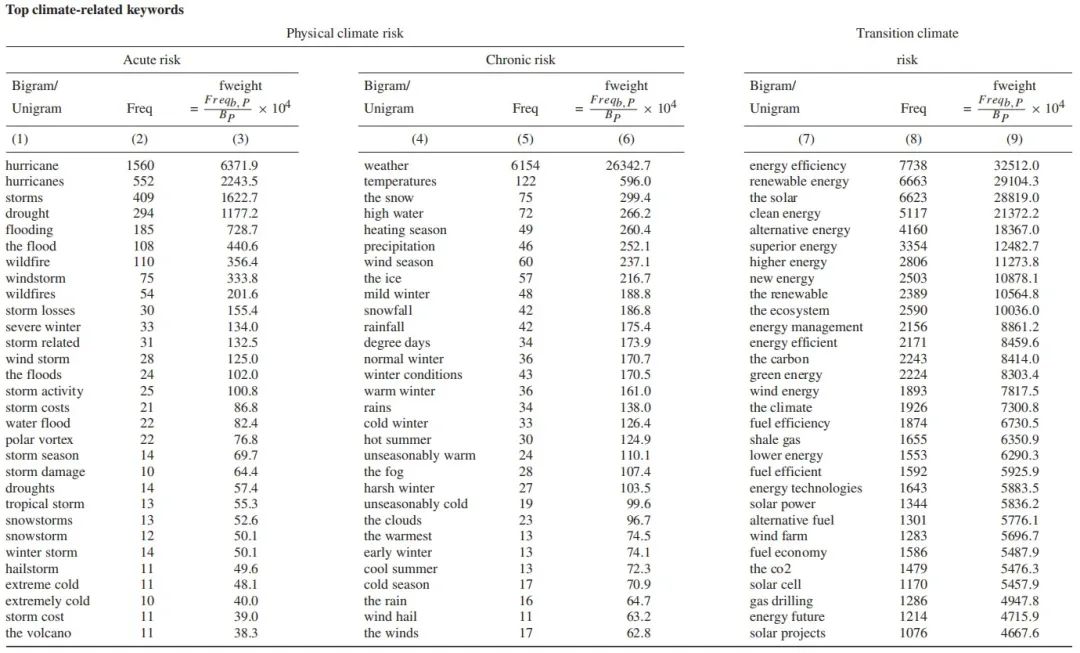

对各度量指标中使用频率最高的关键词进行剖析,发现其与直觉高度契合。在急性气候风险中,“hurricane”(飓风)等关键词在风险同义词附近出现频率颇高;在慢性气候风险中,“weather”(天气)等关键词较为常见;在转型气候风险中,“energy efficiency”(能源效率)等关键词居多。这些高频关键词的分布情形有力地证实了本文构建的度量指标能够精准捕捉不同类型的气候风险(如表1所示)。

表1 Top climate-related keywords

在4719家样本企业中,18.0%、27.2%和61.8%的企业在至少一个季度中急性、慢性和转型气候风险度量值为正。将这些度量指标标准化后,得到各自的平均值,如急性风险标准化后平均为0.098等。同时,不同风险度量指标间的相关性呈现出一定特征,两个物理风险度量指标相关性约为0.100,表明二者存在一定关联;而它们与转型风险度量指标的相关性分别为0.021和0.033,相关性较低,这凸显了物理风险和转型风险具有显著的区分度。

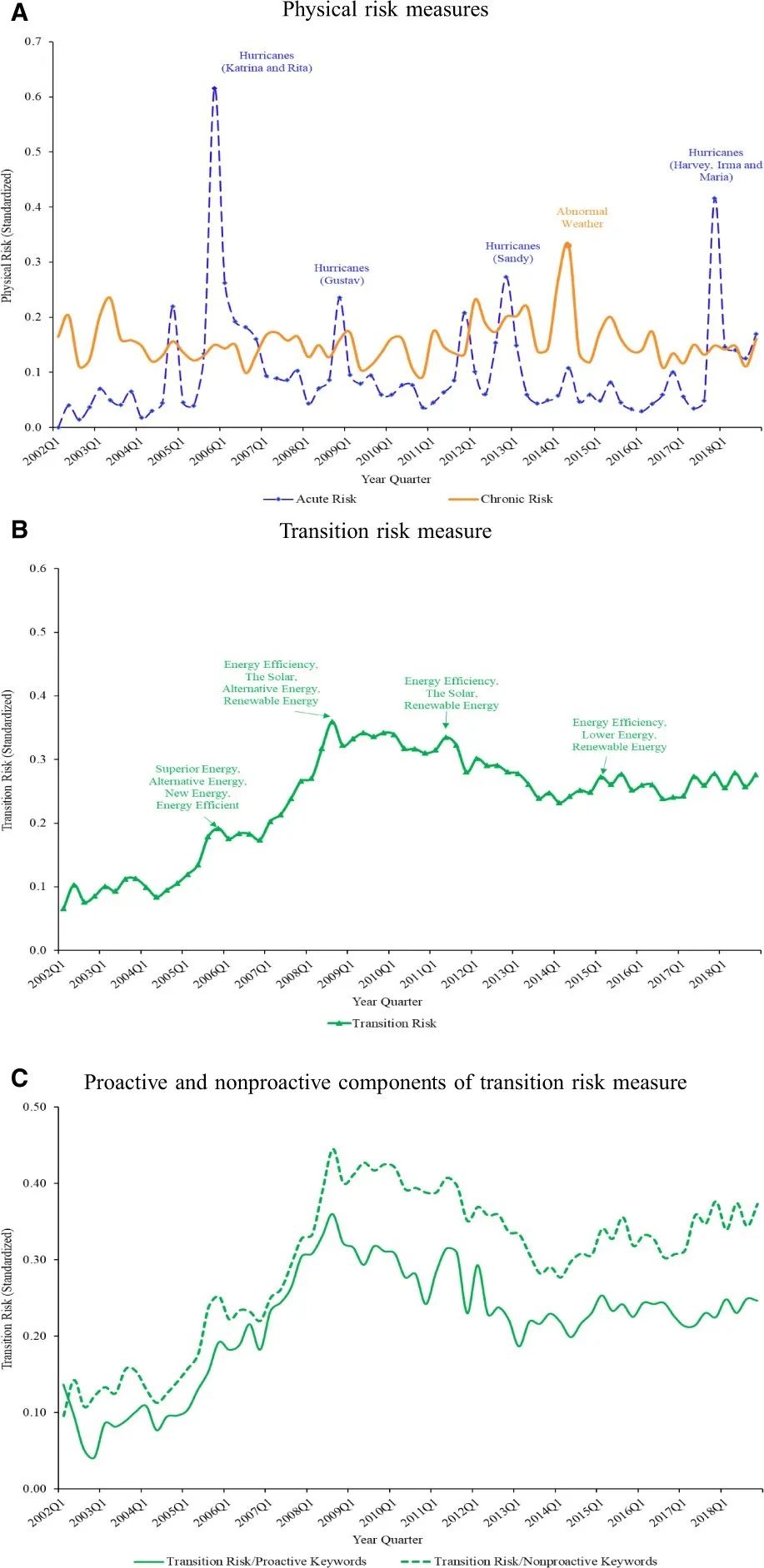

急性风险在过去17年中呈现出多次显著峰值,例如2005年因卡特里娜飓风致使风险急剧攀升。慢性风险在过去二十年相对较为平稳,仅在2012 - 2014年有一定波动。转型风险从样本期起始至2008年第三季度呈稳步上升态势,随后逐渐下降,这一趋势与美国温室气体排放情况相契合。此外,积极应对转型风险的企业与非积极应对企业的风险指标自2008年起逐渐分化,深刻反映出企业应对策略对风险暴露的影响(如图1所示)。

图1 Firm-level ClimateRisk

通过回归分析揭示出不同行业在气候风险度量指标上存在显著差异。公用事业在急性和慢性物理气候风险中面临较高风险,在转型风险中同样处于高位;艺术和娱乐在慢性气候风险中面临较高风险;服务业在转型风险中面临较低风险。不同行业企业在讨论转型风险时使用积极关键词的倾向亦各不相同,如公用事业企业更倾向于使用积极关键词,而采矿、信息和房地产企业则较少使用。

05

外部验证

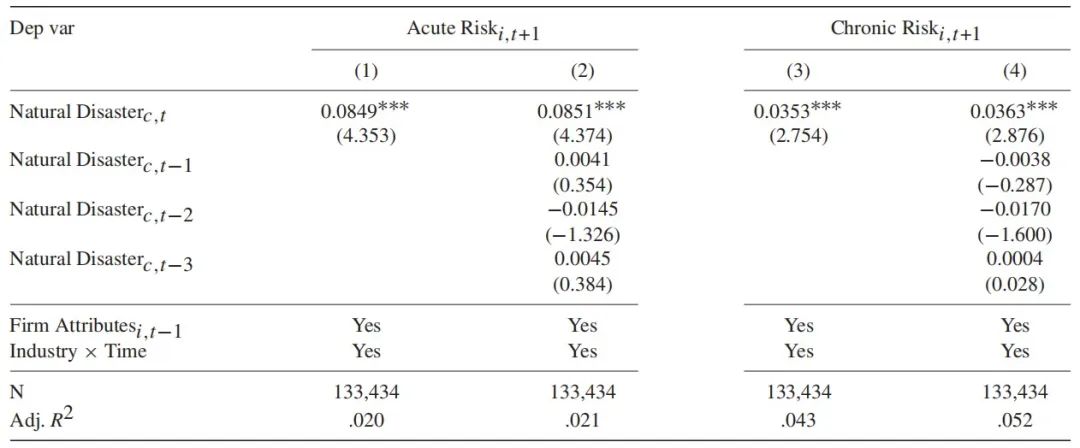

物理风险度量指标验证方面,文献运用SHELDUS的自然灾害数据与企业季度样本进行匹配,深入分析当地自然灾害与企业物理气候风险度量指标的关系。结果表明,自然灾害与企业后续季度的急性和慢性气候风险显著正相关,即当地自然灾害发生后,企业在后续季度的物理气候风险度量值会显著提升。这一结果充分说明物理气候风险度量指标能够有效地捕捉企业因自然灾害引发的风险暴露变化,从而有力地验证了该度量指标的有效性(如表2所示)。

表2 Correlations between physical risk measures and natural disaster data

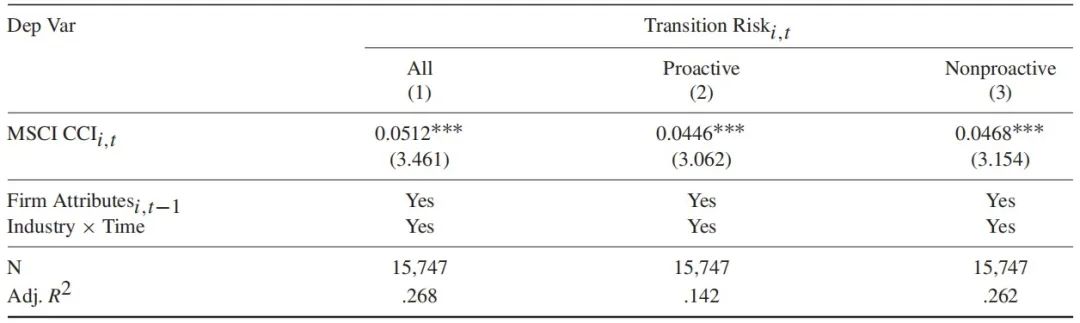

转型风险度量指标验证方面,文献首先将转型风险度量指标与MSCI CCI进行对比分析,发现两者存在显著正相关性。在覆盖范围层面,本文度量指标在样本期间能为更多企业提供转型风险评估,具有更高的时效性且受选择偏差影响较小。这表明本文构建的转型风险度量指标与MSCI CCI相互补充,对研究资本市场对气候风险的定价具有重要价值(如表3所示)。

表3 Correlations between transition risk measures and MSCI CCI

深入分析转型风险度量指标与企业二氧化碳排放强度的关系,发现两者呈正相关。具体而言,转型风险度量值较高的企业,其二氧化碳排放强度亦相对较高,且积极应对转型风险的企业未来二氧化碳排放量相对较低。这表明转型风险度量指标可有效预测企业未来碳排放情形,从而进一步验证了该度量指标能够精准捕捉企业在转型风险方面的差异(如表4所示)。

表4 Correlations between transition risk and CO2 intensity

06

实证研究结果

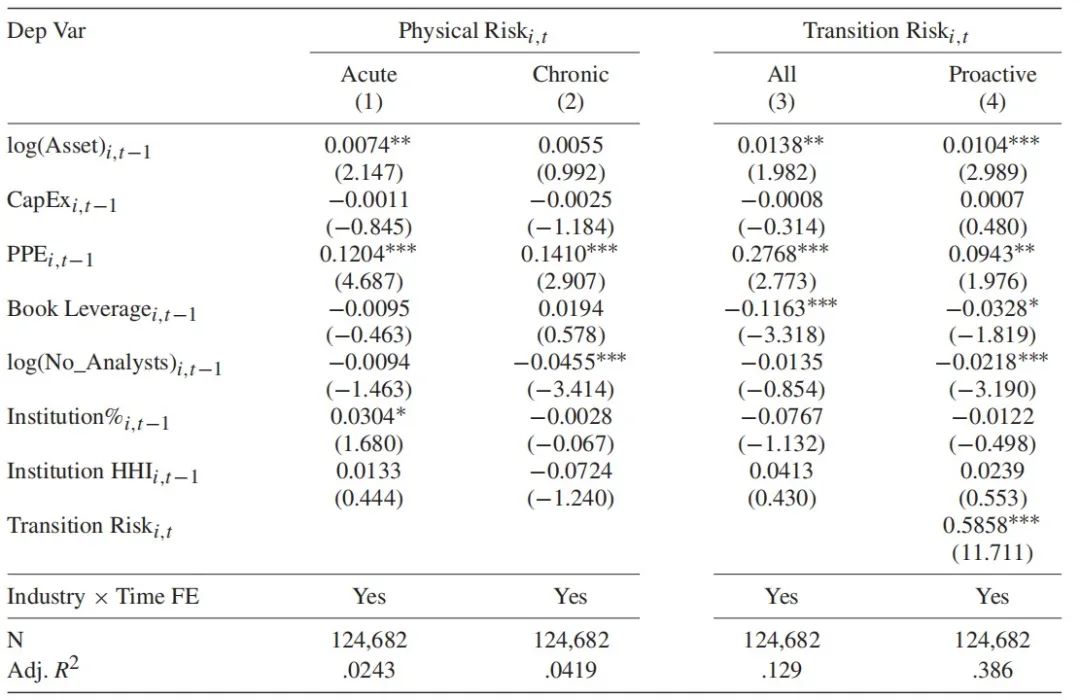

首先,文献考虑企业特征与气候风险度量指标的相关性。回归分析显示,企业物理资产与气候风险度量呈正相关,即物理资产规模较大的企业往往面临更高的气候风险暴露。杠杆率与转型风险呈负相关,意味着杠杆率较高的企业转型风险暴露相对较低。分析师覆盖数量与气候风险度量呈负相关,表明分析师覆盖程度较高的企业在财报电话会议中较少讨论气候相关议题。机构所有权与气候风险度量无显著相关性。此外,积极应对转型风险的企业倾向于杠杆率较低、物理资产较多且分析师覆盖较少(如表5所示)。

表5 Firm characteristics of climate risk measures

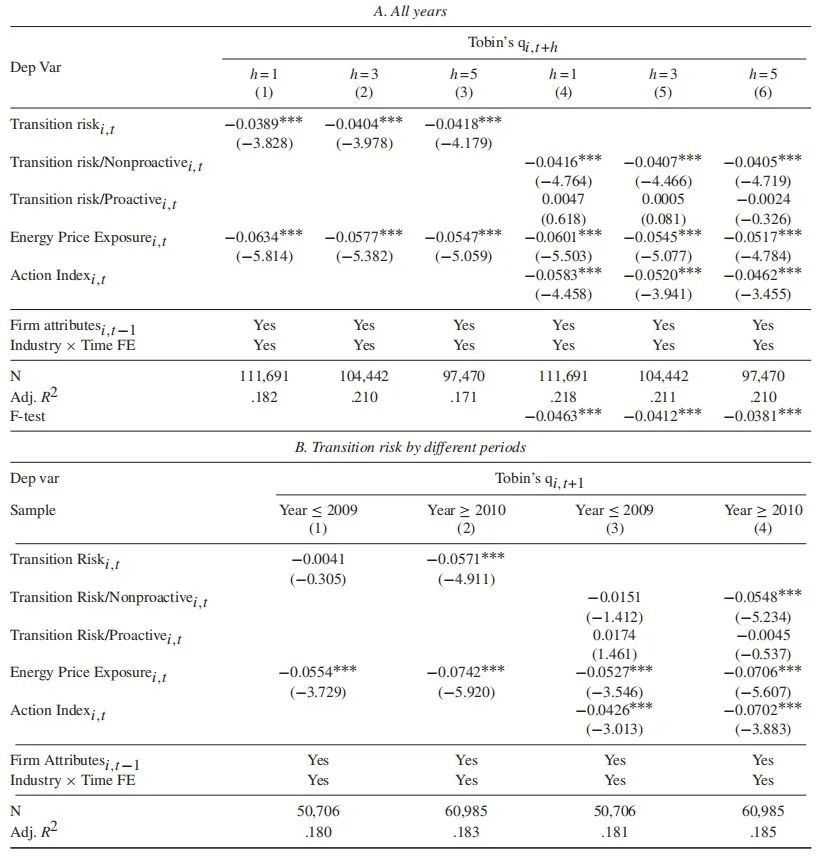

随后,文献研究资本市场是否对气候风险进行定价,以托宾q值衡量企业估值,通过回归分析发现转型风险度量指标与托宾q值显著负相关。这意味着企业的转型风险越高,其在资本市场中的估值越低,表明资本市场对企业转型风险进行了定价。进一步分析发现,企业不积极管理转型风险会导致市场估值折扣,而积极应对转型风险的企业在市场估值方面相对更具优势(如表6A所示)。将样本划分为2010年前后两个子样本进行分析,发现2010年后企业气候风险在资本市场中的定价折扣显著增加。这一变化与投资者对气候风险关注度的提升以及相关政策法规的出台密切相关,如2010年1月美国证券交易委员会(SEC)发布的气候相关披露要求指导意见等事件推动了市场对企业气候风险的重视(如表6B所示)。

表6 Pricing of climate risk

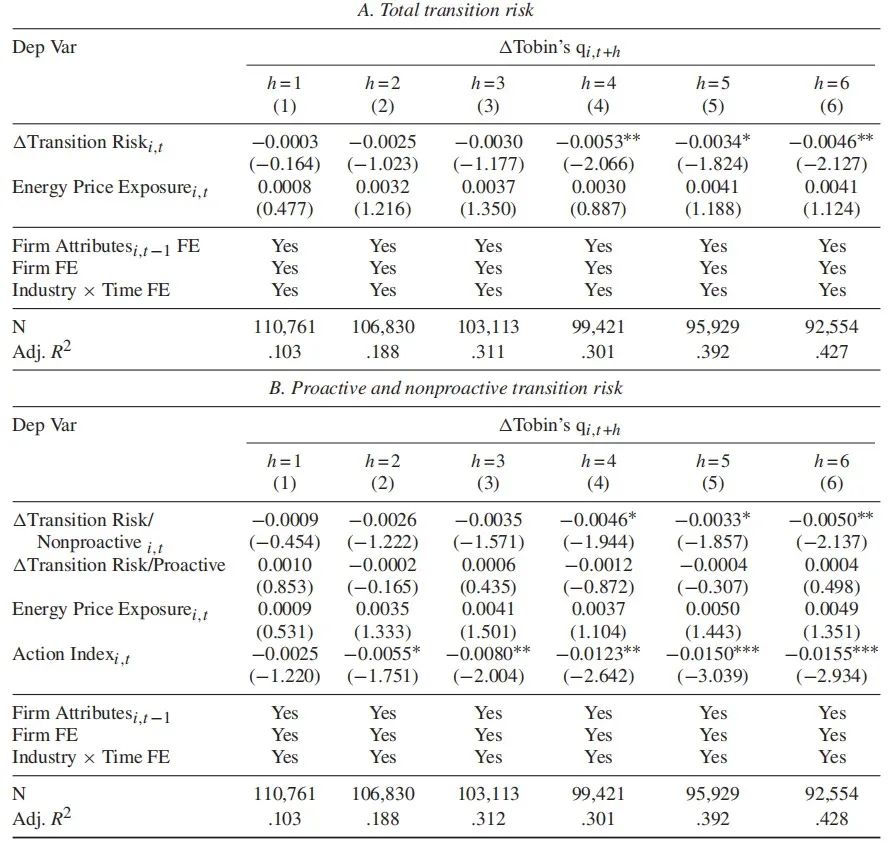

控制企业固定效应后,发现企业转型风险增加与托宾q值下降相关,且仅不积极应对转型风险的企业这种关系显著。这进一步有力地支持了气候风险讨论变化与托宾q值变化相关的观点,增强了研究结果的可靠性(如表7所示)。考虑到财报电话会议中可能存在战略披露导致的选择偏差问题,通过过滤极端语气的财报电话会议和排除回答率低的会议两种方式进行处理。分析发现,经过处理后高转型风险与企业价值折扣的关系依然显著,表明选择问题对本文分析结果的影响较小,进一步验证了研究结果的稳健性。

表7 Pricing of within-firm climate risk

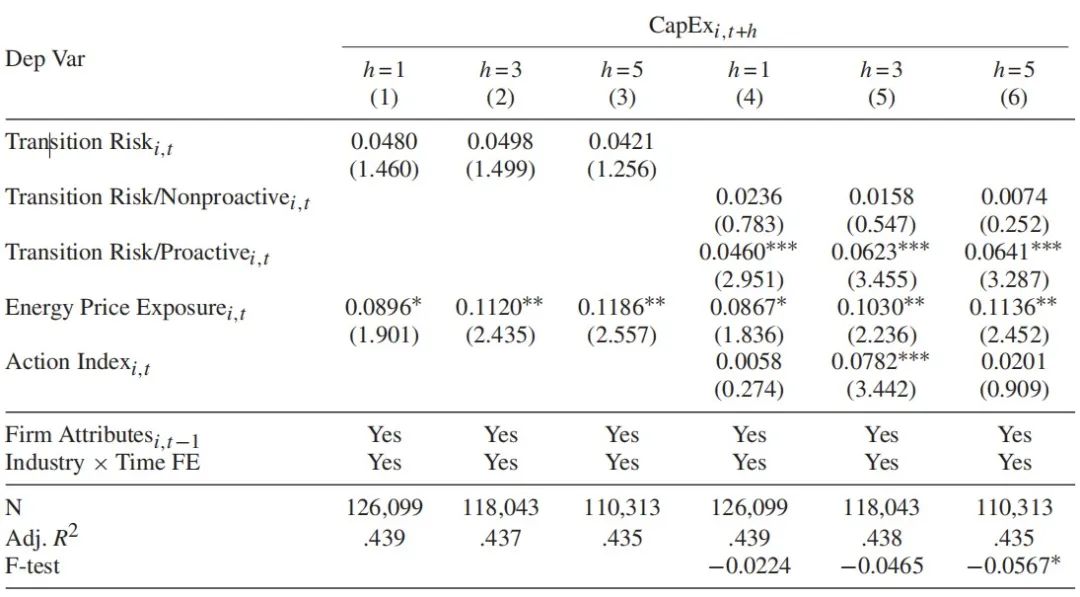

最后,文献研究企业是如何应对气候风险的。作者从投资角度出发进行研究,回归分析显示,整体而言转型风险与企业未来投资无显著关系,但积极应对转型风险的企业在风险增加时倾向于增加资本支出,且这种增加具有经济意义,反映了积极应对企业在面临转型风险时的积极投资策略(如表8所示)。

表8 Predicting the firm’s investment

进一步分析发现,高转型风险与企业研发支出显著负相关,且这种负相关关系仅在非积极应对企业中显著,表明非积极应对企业在面临转型风险时会削减研发投入。而积极应对转型风险的企业更有可能通过绿色专利创新应对风险,具体表现为积极应对企业在转型风险增加时,绿色专利申请比例会显著提高。而转型风险与企业未来两年就业水平显著负相关,主要由非积极应对企业驱动,积极应对企业就业关系不显著。这表明非积极应对企业在面临转型风险时会通过削减就业来应对,而积极应对企业则相对稳定,反映出不同应对策略企业在就业调整方面的差异。

07

研究结论与展望

本研究通过对企业财报电话会议记录的文本分析,成功构建了涵盖物理和转型风险的企业层面气候风险度量指标,并验证了其有效性。研究发现企业转型风险在资本市场定价,不积极应对转型风险的企业估值会遭受损失。企业在面临高转型风险时,积极应对该风险的企业在投资和创新方面表现更佳,非积极应对该风险的企业在研发支出和就业方面表现较差。这些研究成果强调了企业透明披露气候风险的重要性,也为投资者和监管机构提供了决策依据。未来研究可进一步深入探索企业应对气候风险的长期影响,以及开发更为有效的风险度量方法,以更为全面深入地理解企业气候风险问题。

Abstract

This paper conducts a textual analysis of earnings call transcripts to quantify climate risk exposure at the firm level. We construct dictionaries that measure physical and transition climate risks separately and identify firms that proactively respond to climate risks. Our validation analysis shows that our measures capture firm-level variations in respective climate risk exposure. Firms facing high transition risk, especially those that do not proactively respond, have been valued at a discount in recent years as aggregate investor attention to climate-related issues has been increasing. We document differences in how firms respond through investment, green innovation, and employment when facing high climate risk exposure.

推文作者:

胡倬源,上海交通大学硕士生

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}