图片来源:ChatGPT-4 DALL·E

文献信息:Pankratz, N., Bauer, R., & Derwall, J. (2023). Climate change, firm performance, and investor surprises. Management Science, 69(12), 7352-7398.

原文链接:

01

论文导读

气候相关财务信息披露工作组(TCFD)指出,气候变化是“当前各类组织所面临的最重要且最易被误解的风险之一”。在企业财务与投资领域,对气候风险的关注集中在两个关键问题上:首先,历史数据是否显示物理气候风险对上市公司财务业绩存在影响?其次,若存在影响,投资者是否能够提前预期这种物理气候风险对企业收益的冲击?

本期推送带来一篇发表在Management Science期刊的文章《Climate Change, Firm Performance, and Investor Surprises》。该研究深入探讨了企业在极端高温暴露下的财务表现,发现随着高温暴露增加,企业的营业收入和营业利润显著减少。与此同时,研究还发现,当企业所在地的高温暴露加剧时,分析师对财务表现的预测误差会增加。此外,投资者往往未能充分预计高温对公司盈余公告回报的影响。这一发现揭示了市场对气候风险的定价或仍存在低估,特别是在气候高温对企业绩效产生重大冲击的地区。

该文结合了1995年至2019年间,来自93个国家/地区的17000多家公司的财务表现数据、股票分析师的预测误差,以及与公司收益公告相关的股票收益率,并将其与公司特定的热暴露数据关联起来,以研究气候变化是否会影响上市公司的财务业绩。为探究企业的业绩对极端高温的敏感性,作者通过分析企业在极端温度下的年际波动,从因果关系角度确定了极端高温的净影响。由于这种热暴露的变化在空间和时间固定效应的条件下呈现随机分布,因此本研究设计类似于一个自然实验。实证结果表明,企业暴露在极端高温下的时间越长,其收入和营业利润就越低。每增加一个标准差的高温天数,企业的收入和营业利润分别下降平均季度收入的0.6%和营业利润的1.8%。此外,研究发现,相较于分析师的预测和盈余公告,高温暴露的增加对公司财务业绩产生了显著的负面影响。这些结果表明,资本市场的参与者尚未完全将高温作为一级物理气候风险纳入经济后果的考量中。

02

数据与方法

公司的位置信息来自Factset Fundamentals数据库,并与Compustat Global数据库中的财务数据匹配。全球每日最高温度的历史数据则取自欧洲中期天气预报中心(European Center for Medium-term Weather Forecasts)。为衡量企业的高温暴露情况,作者结合企业所在区域和季节,估算出企业在每个财政季度暴露于高温下的天数,并采用两种不同的标准来定义“高温”。

首先,基于生理学研究表明,当温度超过30℃时,员工的工作效率和表现会显著下降(Pilcher et al., 2002;Seppanen et al., 2006)。由于员工表现是温度可能影响公司业绩的一个重要渠道,作者将30℃作为第一个温度阈值。其次,高温对经济的影响可能还取决于企业所在地区的历史温度条件和适应性水平。因此,作者设定了第二个标准,将温度超过30℃且处于特定地点和季节的温度分布在第90百分位以上的天数定义为高温天。这两个高温衡量标准均基于全球ERA5温度再分析数据集中的细化信息。

为将财务数据与温度关联起来,作者确定了公司的地址坐标,并将其与ERA5的网格进行空间匹配。最终,公司绩效表现由营业收入和营业利润衡量,而分析师对公司收入和营业利润的预估则作为投资者对财务表现预期的代理变量。通过计算盈余公告前后几天的日异常收益率,作者进一步分析了温度暴露对财务市场反应的影响。

另外,该研究采用OLS回归,并引入公司-季节固定效应,以避免可能的公司季节性影响。例如,如果某些行业的公司在一年中最炎热的季度通常会出现特别低或特别高的收益,未加控制的季节性因素可能会干扰回归结果。研究中的回归模型如下所示:

其中,i代表公司,s代表年度的财政季度,t代表年份,m代表行业。μi为公司固定效应,γmt为行业−年份固定效应,δt为线性趋势。

03

实证分析

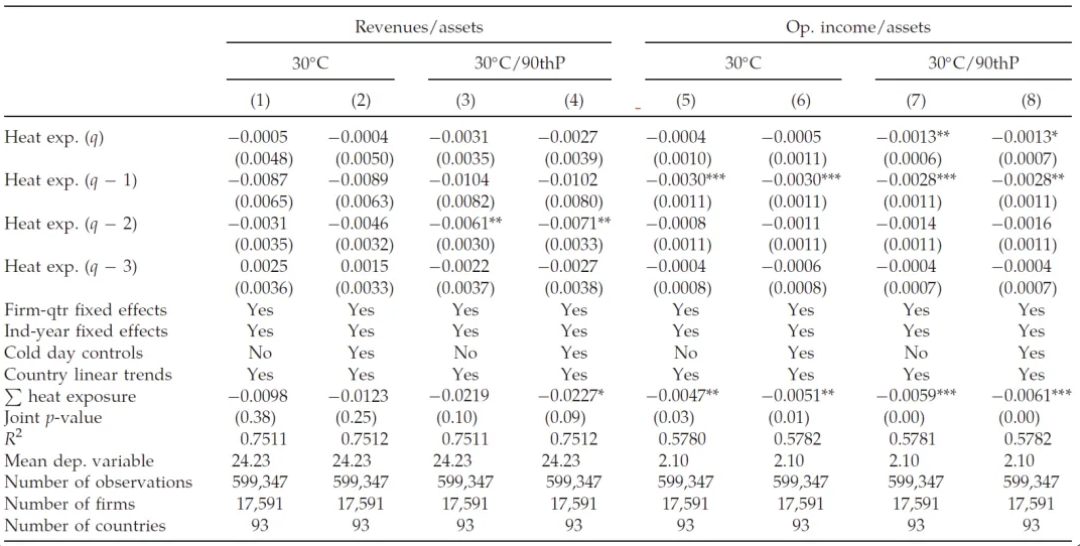

表1和图1显示了极端高温对当前以及随后三个财务季度的财务业绩影响的估计。除了主回归模型外,表1中的列(2)、(4)、(6)和(8)列还对0摄氏度至-5摄氏度、-5摄氏度至-10摄氏度以及-10摄氏度以下的寒冷天气进行控制。

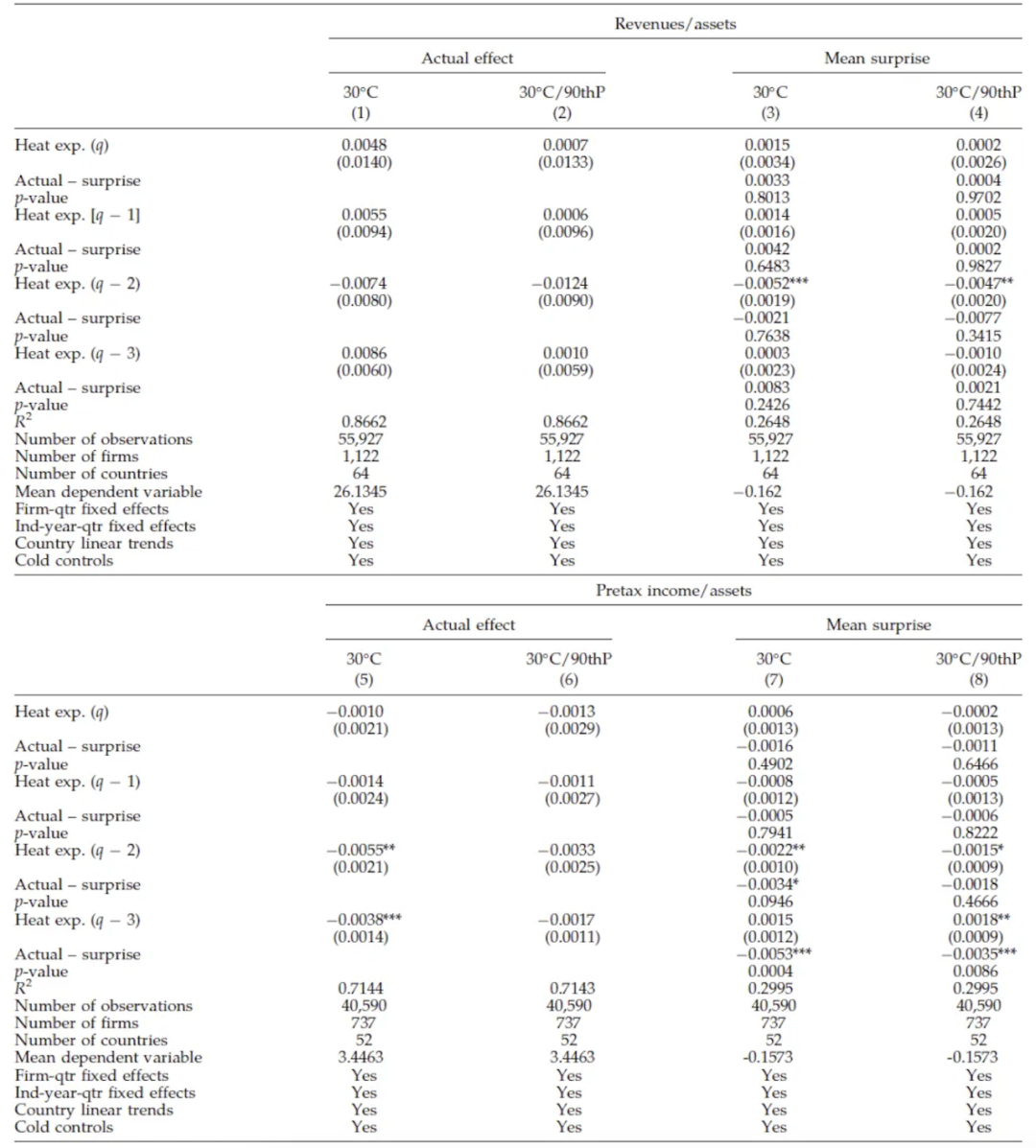

表1 高温暴露与公司表现

观察表1可知,季度营业收入除以资产和营业利润除以资产都随着高温天数的增加而减少。根据表1的第(4)列,作者估计相对于样本中的平均营业收入与资产的比值除以相关财务期间的天数(24.2%的季度比率除以90天),30摄氏度和第90个百分位上滞后一天将减少公司(日等额)营业收入的8.4%。

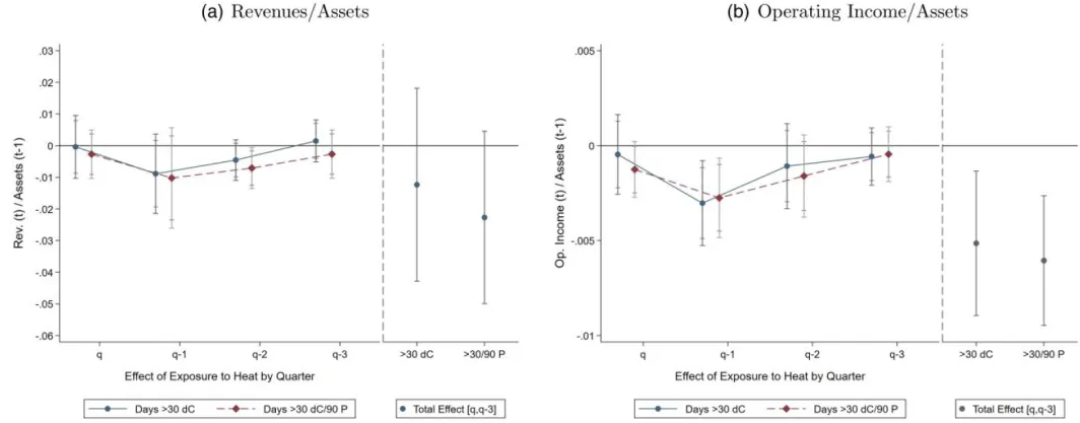

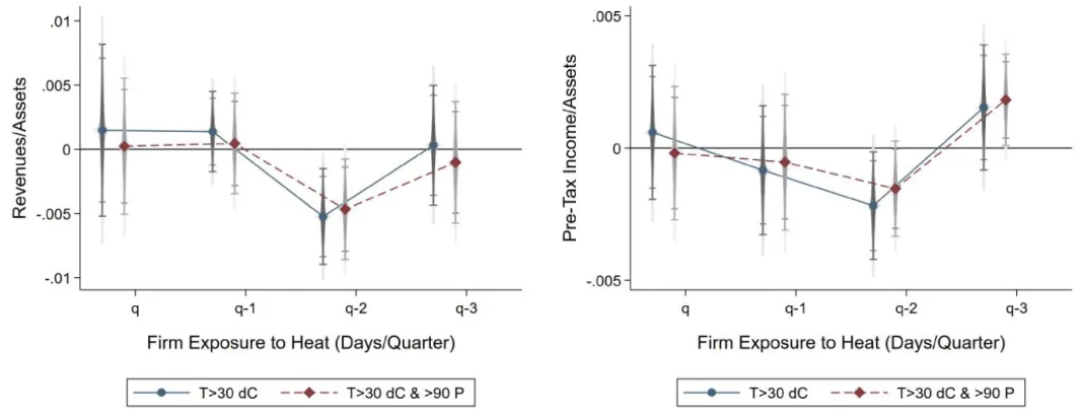

图1 高温暴露与公司表现

如图1所示,极端高温对营业收入和营业利润的影响具有一到两个财务季度的滞后。观察环境冲击后的滞后效应与相关文献(Barrot and Sauvagnat,2016)是一致的。

第一部分的实证结果表明,高温暴露降低了营业收入和营业利润,说明极端高温天气的信息与公司业绩的财务预测相关。与此同时,政策制定者担心财务分析师和投资者在为股票定价时可能没有考虑到与气候相关的信息。作者使用公司所在地平均天数附近极端高温天数的随机分布和外生变化来识别高温暴露对分析师预测准确性的影响。

表2 高温暴露和分析师预测误差

作者特别关注分析师在两个季度和三个季度后的反应,因为前面的分析表明,在这些时期高温显著降低了营业收入。研究发现,高温对公司业绩的影响在这部分公司中仍然有效。对于两个季度后最明显的热相关影响,负系数(第(3)、(4)、(7)和(8)列)表明,公司高温暴露的增加确实带来了更多的负营业收入和收入意外。另外,作者还发现三个季度后热度对分析师预测误差的影响系数为正且统计上显著。

图2 高温暴露和分析师预测误差

综上所述,高温暴露导致了更多的负面盈余反应,而实际冲击和预测误差变化之间的差异有时为正且显著。这一发现与分析师没有充分考虑热量的观点是一致的。然而,由于样本更小,估计结果也更不精确,解释变得更加复杂。

分析师用于评估单个公司业绩的注意力可能是有限的。因此,作者尝试了另一种常见的(Edmans,2011)和对市场意外更一般的检验,即研究投资者在公司受到高温影响的时期,是否对财报的反应更消极。

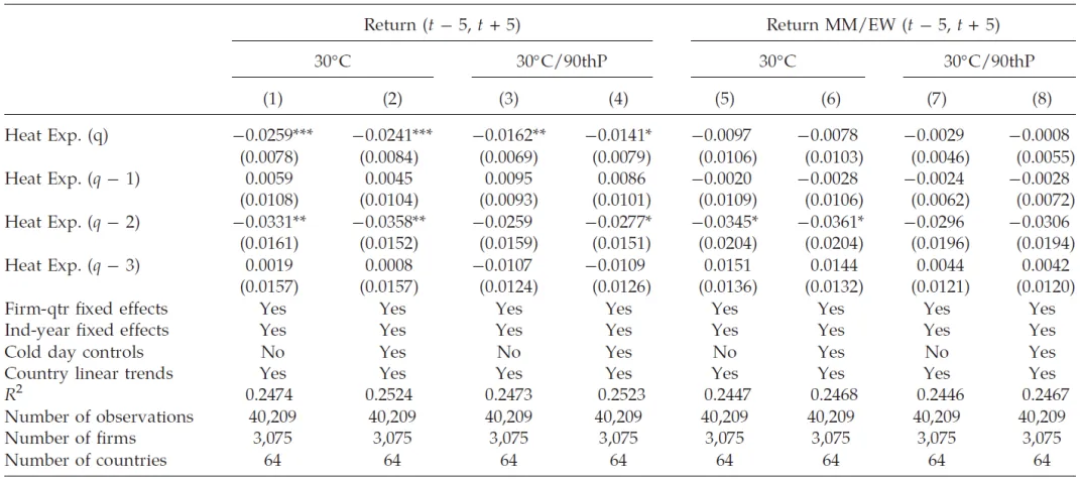

表3 高温暴露和盈余公告收益

表3显示了基于11日事件窗口的原始和异常收益(市场规模,等权收益)的主要结果。与上述对分析师预测的分析一致,作者关注季度盈余意外的变化幅度,研究发现高温天气的增加与各自公告日期的盈余收益之间存在负相关关系。

04

总结

在全球范围内气温逐年上升的背景下,越来越多的研究关注气候变化对企业经营绩效的影响。该文以1995年至2019年期间的17000多家上市公司为样本,通过分析这些企业在极端高温日的财务表现,探索了气候因素如何影响企业收益和成本。研究表明,随着高温日的增加,公司收入和运营利润均受到显著负面影响。同时,高温导致企业销售和行政费用增加,并在一定滞后时间内推高工资成本。

该文还进一步分析了市场是否能够提前识别这些气候风险的影响,结果显示,分析师和投资者往往未能充分预期高温对企业财务状况的冲击,从而导致收入和收益的预期误差增大,并在财报发布日引发股价的负面波动。这表明气候变化对企业的长期影响可能尚未完全体现在当前的市场定价中,尤其是在高温对企业绩效影响显著的区域。

参考文献

Barrot, J. N., & Sauvagnat, J. (2016). Input specificity and the propagation of idiosyncratic shocks in production networks. The Quarterly Journal of Economics, 131(3), 1543-1592.

Edmans, A. (2011). Does the stock market fully value intangibles? Employee satisfaction and equity prices. Journal of Financial Economics, 101(3), 621-640.

Pilcher, J. J., Nadler, E., & Busch, C. (2002). Effects of hot and cold temperature exposure on performance: a meta-analytic review. Ergonomics, 45(10), 682-698.

Seppanen, O., Fisk, W. J., & Lei, Q. H. (2006). Effect of temperature on task performance in office environment. Working paper, Lawrence Berkeley National Laboratory, Berkeley, CA.

推文作者:吕志冲,西南交通大学管理科学与工程博士,研究方向为大语言模型与金融预测,欢迎学术交流。推文内容若存在错误与疏漏,欢迎邮箱批评指正!

个人邮箱:

Abstract

We link records of firm performance, equity analyst forecast errors, and stock returns around companies’ earnings announcements to firm-specific measures of heat exposure for more than 17,000 firms in 93 countries from 1995 to 2019. We find that increased exposure to extremely high temperatures reduces firms’ revenues and operating income. A one-standard-deviation increase in the number of hot days decreases revenues (operating income) by 0.6% (1.8%) of the average quarterly revenue (operating income). Moreover, we provide evidence that increased heat exposure impacts negatively on firm financial performance relative to analyst predictions and on earnings announcement returns. These findings indicate that capital market participants do not fully anticipate the economic consequences of heat as a first order physical climate risk.

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}