图片来源:ChatGPT 4.0生成

原文信息:

Tian G, Jin C, Wu W. Too old to spend? Understanding the consumption of the elderly in China[J]. China Economic Review, 2024: 102286

人口老龄化是全球范围内的一个主要现象,了解老年人的经济行为至关重要。本文通过分析中国一家大型科技公司的专有账户级数据集,试图阐明老年人的消费模式并建立几个典型事实。首先,本文观察到自40岁以来消费呈平稳下降趋势,而不是在任何年龄段都出现结构性减少。其次,不同群体的消费构成存在显著差异。老年人在外观相关类别和娱乐方面的支出明显较少,但在餐饮方面的支出则没有显著差异,这与流行的“家庭生产(即在家做饭)取代食品支出”的观点相矛盾。第三,老年人使用消费信贷的可能性低于年轻一代,但已经成为消费信贷用户的老年人的使用模式与年轻人并无显著差异。最后,随着COVID-19疫情的爆发,老年人增加了医疗和健康支出,但减少了总消费。本文进一步分析了本文的研究发现与现有文献形成对比的合理原因。

01

引言

全世界的人口都在老龄化。在中国,到2022年底,60岁及以上老年人口[1]占总人口的19.8%[2],这表明中国即将进入中度老龄化社会[3]。随着老龄化问题的进一步加剧,在不久的将来,老年人口将占到总人口的更大比例。站在中度老龄化社会的门口,本文对老年人消费模式的了解还非常有限,这阻碍了老龄化社会的政策制定。

目前,中国老年人的经济研究主要关注几个问题,包括身心健康、退休和养老政策以及住房和生活安排。当然,这些主题与老年人最为密切相关,代表了他们最迫切的需求。然而,作为总人口中一个不断增长的子样本,老年人最基本的经济和金融问题,包括他们如何储蓄、消费、借贷和投资,研究人员对此的研究却非常有限。

本文试图阐明老年人的消费模式。老年人的消费值得深入研究。一方面,老年人口在发达国家和发展中国家都占比越来越大,他们的消费模式对整体经济有重大影响。另一方面,与年轻一代相比,老年人口通常拥有更多的可支配收入,尤其是居住在城市地区的老年人口。此外,老年人是医疗保健、旅游和资产管理等各种行业的主要目标客户。总之,了解老年人的消费模式非常重要,也非常值得研究。

与现有的消费实证研究文献分析访谈数据或调查数据(可能存在测量误差)相比,本文使用的数据集是中国一家重要科技公司提供的专有在线支付数据集。该数据集涵盖了2020年1月至2021年12月全国20万用户的在线支付记录。在COVID-19爆发后,出于卫生考虑,在线支付成为主流,从而证实该数据集的代表性。分类数据显示了18类支出的详细情况,以及从信用到非信用的五种支付方式。

为了全面考察老年人的消费模式,本文既分析了自身导致的差异,也分析了外部刺激导致的变化。从内部来看,本文首先确定不同群体之间的消费水平。接下来,本文探讨消费结构。最后,本文比较老年人和年轻人的消费来源。从外部来看,新冠肺炎疫情极大地影响了日常经济活动,对人们的健康构成了严重威胁,尤其是老年人。本文试图展示新冠肺炎疫情如何影响老年人整体和几个类别的消费。

由此,本文确定了该人群的几个事实。首先,从总量上看,消费在40岁以后呈现逐渐下降的趋势,而不是在任何年龄段都突然下降。本文在几个可能的退休年龄截止点进行了不连续回归设计(RDD),但没有一个能够通过安慰剂检验,因为各个年龄段的消费水平都存在显著差异。其次,外貌相关类别和娱乐方面的支出在下降,而餐饮方面的支出并没有随着年龄的增长而减少,这与现有文献形成了鲜明的对比。第三,老年人使用消费信贷的可能性较小。然而,使用消费信贷的老年人同样有可能成为循环信贷持有者并支付利息。此外,本文研究了COVID-19如何影响老年人的消费。随着该市新确诊的COVID-19病例,老年人减少了总消费,但增加了医疗支出。换句话说,其他类别的支出因为疫情而被挤出了。

数据和变量

02

本文分析的数据集由中国重要的金融科技公司蚂蚁集团提供。蚂蚁集团开发了一款在线支付APP(以下简称“APP”),在中国乃至全球都有广泛使用。除了便捷的在线支付外,APP还包含资产管理选项。其中,蚂蚁金服发行的货币市场基金可以作为支付工具,同时产生余额利息。在本文中,本文特意将该货币市场基金称为“MMF”,以区别于其他货币市场基金。

除了MMF,APP上还有许多投资工具可供选择。本研究在蚂蚁集团环境中的蚂蚁开放研究实验室4上远程进行。数据由蚂蚁集团研究院采集和脱敏,并存储在蚂蚁开放研究实验室中。实验室是一个“黑箱”,作者只能远程进行实证分析,原始数据对本文来说是不可见的。

本文的样本包括20万活跃支付宝用户24个月的数据,包括用户基本信息(性别、年龄、省级和市级匿名位置)、月支付和资产管理账户余额。具体来说,月支付数据包括总支付、18个类别支付和5个渠道支付。

18个类别由蚂蚁集团分类,包括医疗健康、食品杂货、娱乐、服装、母婴护理、交通、汽车护理、服务、餐饮、电器、费用和充值[4]、家居装饰、美容、酒店和旅游、体育、教育和培训、宠物用品、住房和物业管理。

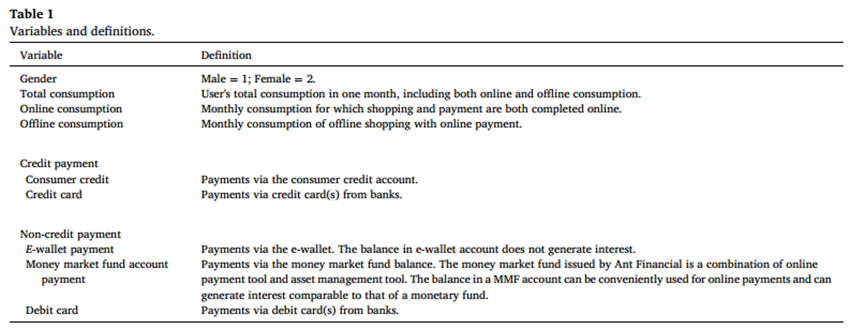

支付渠道表示资金来源——信用或非信用。信用卡和消费信贷都被视为信用渠道[5]。非信贷渠道包括余额支付、MMF支付和借记卡。变量及其定义如表1所示。

表2是60岁及以上年轻用户和老年用户的汇总统计。平均而言,60岁以上用户的月消费为2485元,比年轻用户少984元。从购物场景来看,差异主要来自线上消费,与年轻用户相比,老年人的线上购物支出约少779元,线下购物支出约少205元。老年人和年轻人在耐用品、非耐用品和服务方面的支出占比大致相同。支付渠道差异巨大,信用支付只占总消费的33%,而年轻人的信用支付占比达到55%。在信用支付渠道中,老年人的消费信用占比(22%)仅为年轻人(44.2%)的一半,而信用卡使用情况差异并不显著(老年人为11%,年轻用户为11.3%)。在三种非信用支付渠道中,老年人最青睐借记卡。借记卡占老年人总消费的45%,其余人用借记卡支付的占27.8%。通过MMF支付在老年人消费中所占的份额也高于普通用户(老年人为16%,年轻用户为10.5%)。

注释:后面带“(%)”的变量表示变量除以总消费量。对年轻用户和老年用户的均值进行t检验。

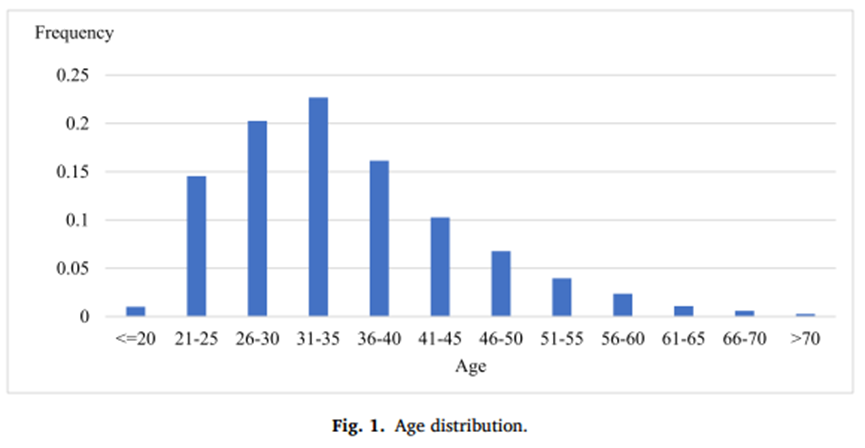

由于年龄是这项工作的重点,本文在图1中进一步展示了用户年龄的分布。样本中用户的年龄从18岁到80岁不等。在以下部分的正式分析中,用户被分为5年一组,因此图1遵循相同的规范。根据第七次全国人口普查公告(第5号),2020年60岁及以上人口占总人口的18.7%。然而,本文样本用户中只有约2%的人年龄在60岁及以上。这可能是由于老年人之间的数字鸿沟造成的。虽然本文的样本与总体相比有些向左倾斜,但它仍然是现有的最好的数据集,适合了解老年人的消费情况。

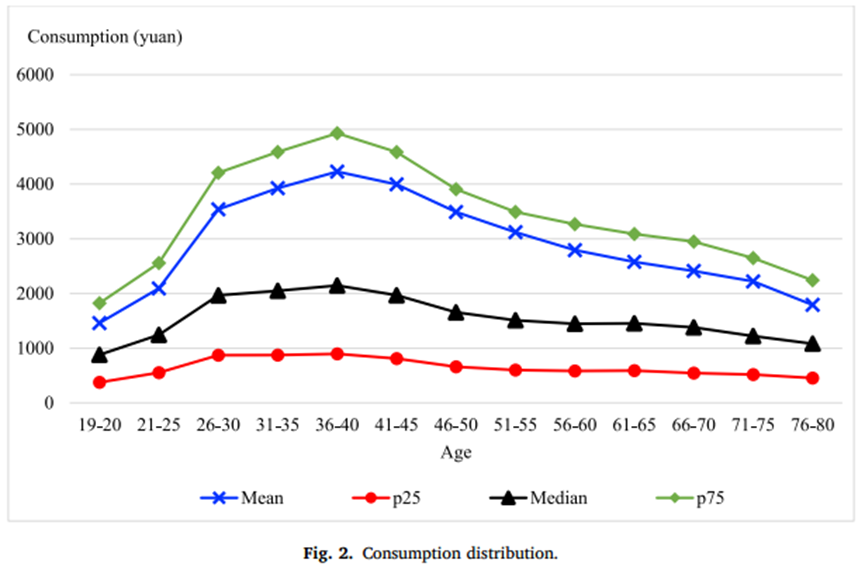

图2显示,消费的平均值、25百分位数、中位数和75百分位数都在36-40岁时达到最大值,随后逐渐下降。值得注意的是,各年龄段的各组消费平均值均高于中位数。事实上,平均值大约是中位数的两倍。这表明有些人的消费远高于平均水平,而且分布是右偏的。在36-40岁年龄段,平均月消费超过4000元,而中位数略高于2000元。代表高消费群体的75百分位数线在顶峰前后斜率较大。相反,25百分位数组在不同年龄段保持相对稳定。换言之,在所有年龄组中,36-40岁组呈现最分散的分布。60岁以上用户的月平均消费下降到1500元左右,76-80岁用户的月平均消费进一步降至1000元。由于本文只观察美元价值而非数量上的消费,因此应该注意到不同空间可能存在价格差异,这种价格异质性可能导致图2中消费不平等的夸大。

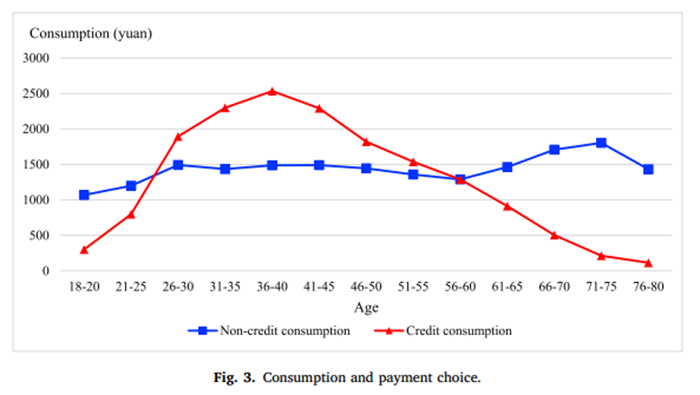

图3展示了支付选择如何随年龄变化。信用消费与图2中的总消费趋势相似,在36-40岁时达到最大值2500元。在76-80岁时,信贷消费几乎降至0。相比之下,非信贷消费在18至60岁年龄段中没有显著变化,但60岁或以上的用户使用自有资金的支出略多。

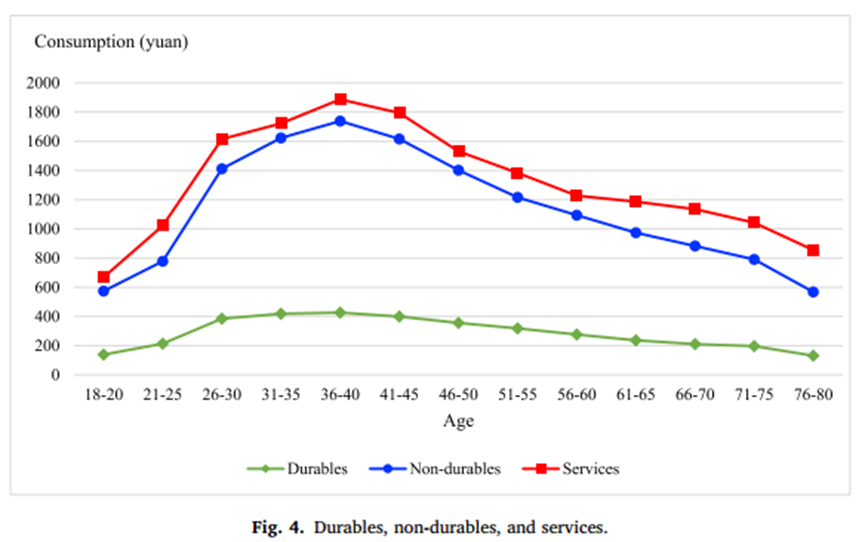

图4显示了按年龄段划分的耐用品、非耐用品和服务消费。服务和非耐用品支出呈现出类似的趋势:在40岁之前呈上升趋势,在随后的年龄段逐渐减少。这一过渡年龄与Gourinchas和Parker(2002)的研究一致,即在40岁左右,典型的家庭开始通过积累流动资产为退休储蓄。Fernandez-Villaverde和Krueger(2007)也发现总消费和非耐用品支出呈驼峰形模式,只是它们的峰值在40至50岁之间。另一方面,耐用品支出在不同年龄段没有表现出显著变化。这与Agarwal、Pan和Qian(2015)的研究形成了鲜明对比,他们认为耐用品支出在退休前后大幅下降。

03

年龄与消费

按照Agarwal等人(2015年)的研究,本文通过对年龄虚拟变量进行总支出对数回归,控制城市固定效应和年月固定效应,分析消费的年龄效应。为了创建年龄虚拟变量,本文以20岁或以下为基线,并使用5年为一个分箱,将用户从21岁到70岁分组。正式估算以下方程:

其中,i表示每个用户,c表示用户居住的城市,t表示年份和月份。Age是一组虚拟变量,表示21-25岁、25-30岁、……、65-70岁的用户。城市和年份和月份固定效应分别表示为vc和vt。

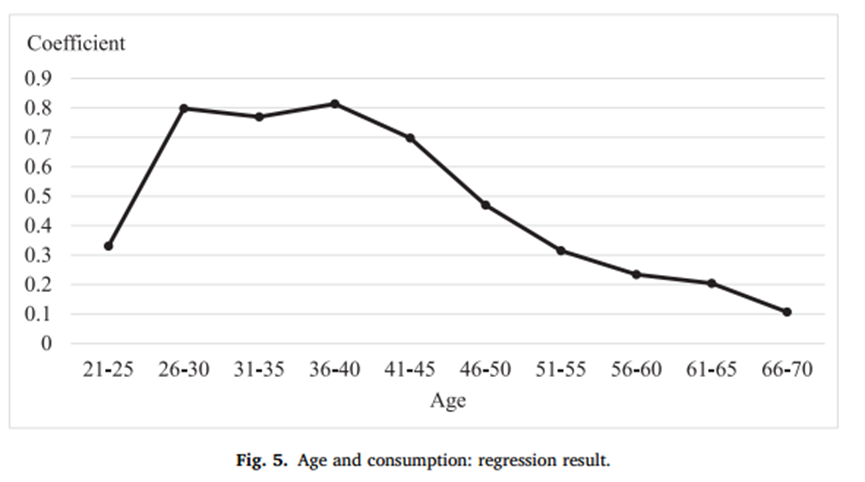

回归系数见附录B。为了直观显示年龄和消费之间的关系,图5还绘制了回归结果。结果显示,消费随着年龄从20岁增长到25岁而增加。消费水平从26岁到40岁保持相对稳定。40岁以后,消费随着年龄的增长而逐渐下降,斜率稳定,而不是在任何年龄段都出现结构性减少。用2年、3年、4年的组代替5年的组或者根本不分组,结果与5年的组相似,只是波动更大。图5中的回归结果显示出与图2中平均消费类似的趋势,只是图5中26-40岁用户的消费更平坦。一个合理的解释是,年轻和中年用户更密集地分布在高消费城市,因此城市固定效应吸收了他们的部分消费。

本文还对不同的退休年龄截止值进行了RDD。所有研究都表现出显著的变化,但没有一个能经受住安慰剂检验,因为相邻年龄组的消费都存在显著差异。

在目前的文献中,年龄-消费关系大多简化为退休-消费关系,因为退休是影响收入的最显著因素。退休消费之谜是指消费的生命周期理论与现实世界中观察到的情况之间的差异。根据Franco Modigliani提出的生命周期消费理论,为了最大化效用,理性的主体应该在整个生命周期内平滑消费。如果消费的生命周期理论是正确的,那么个人应该在退休前存够足够的钱,以便在退休后维持消费水平。一方面,许多研究发现,退休后消费显著减少,部分原因是工作相关支出的减少和家庭生产的替代。另一方面,一些研究没有发现退休后消费减少的证据,也有人认为可替代消费的份额非常有限。

在此数据集中,无法从数据集中观察到工作状态。与之前报告退休时消费大幅下降的研究相比,本文的研究从宏观层面提供了一个鸟瞰视角,即消费在55岁、60 岁或任何其他年龄都不会结构性下降。有两种可能的解释可以调和这项研究与文献之间的差异。首先,在总体水平上观察到的逐渐减少很可能是不同年龄退休时消费减少的综合效应。其次,这也可能是由于中国人的高储蓄率导致大多数消费平稳着陆,中国人会提前计划,因此不太可能导致某些经济体出现的过度消费。这种“提前计划”的论点与Haider和Stephens(2007)的研究一致,即用主观退休日期取代年龄,消费下降幅度减少了三分之一。

合成效果

04

由于消费生命周期曲线中不同类别之间存在巨大的异质性,本文进一步按类别分解消费。基于公式(1),将因变量分别替换为18个类别的支出对数。正式估计公式(2):

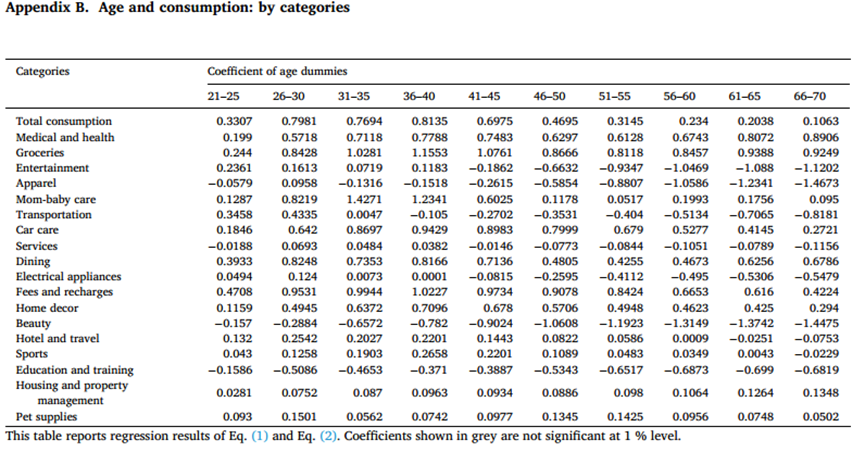

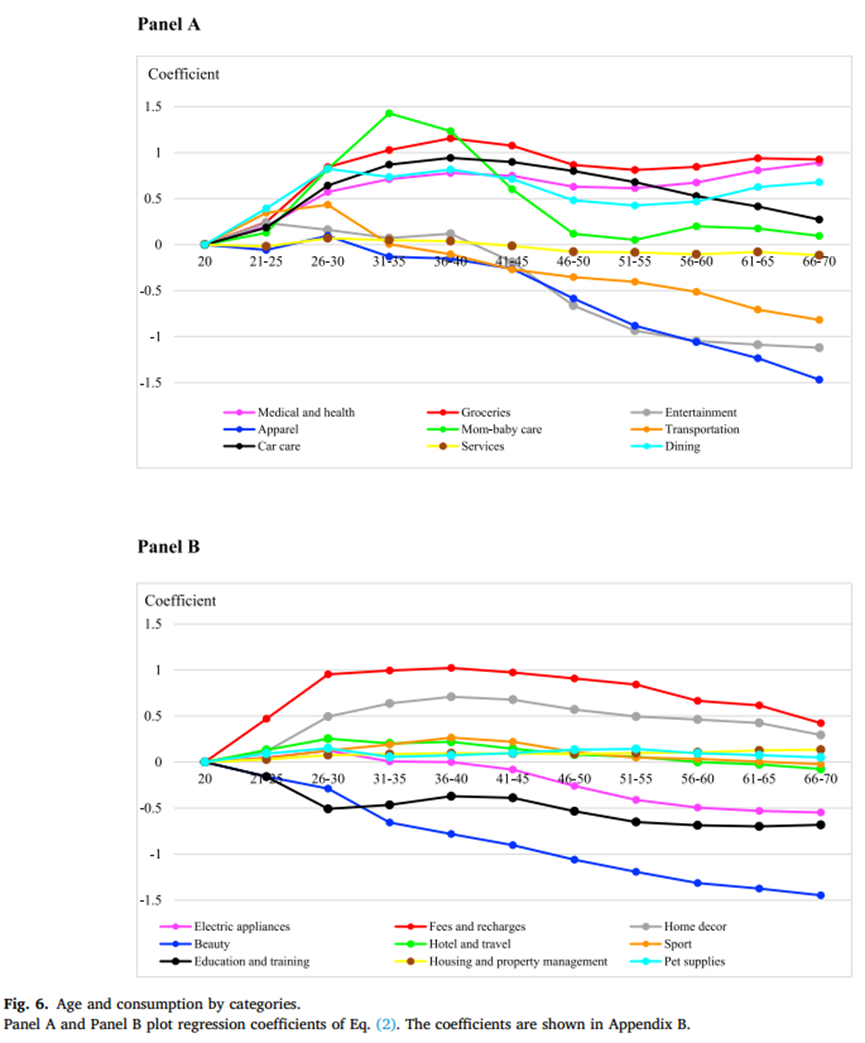

回归结果如附录B所示。相应的系数绘制在图6中。为了清晰展示,图6分为A和B两部分,每部分包含9个类别。

随着用户年龄的增长,美容、服装、娱乐、交通、教育培训、酒店和旅游方面的支出呈下降趋势。尽管如此,相关研究也表明,收入和社交媒体使用等其他因素对旅游支出具有中介作用,这意味着家庭之间的异质性很大。母婴护理产品支出在31-35岁年龄段达到最高,并在56岁后重新上升,这可能是由于孙辈(或孙辈)出生。餐饮和健康相关支出在60岁后略有增加。其他类别,如宠物用品、住房和物业管理、体育和服务在不同年龄段保持稳定水平。虽然观察到的趋势与文献中服装和娱乐支出与食品杂货支出相比下降幅度更大,但餐饮支出是个例外。文献认为,退休人员减少了与工作相关的支出和食物支出,因为他们可以花更多时间在家做饭。但在本文的研究中,餐饮支出在55岁以后有所增长。事实上,本文还对年龄虚拟变量和固定效应进行了支付次数回归。餐饮支付次数在55岁以后也显著增加,这表明老年人的生活方式与年轻人不同。

05

信用使用

尽管人们认为获得信贷可以促进个人消费和消费结构,并放松非正规商业的流动性约束,但老年人是否以及如何使用信贷仍不清楚。因此,在本节中,本文继续调查老年人的信贷使用情况。估计以下方程:

其中,payment choice(%)表示信用或非信用支付除以总消费。vc和vt分别表示城市固定效应和年月固定效应。此外,信用和非信用支付被其相应的渠道替换以显示详细构成。信用支付有两种渠道——信用卡和消费信用,非信用支付三种渠道——电子钱包账户余额、MMF余额和借记卡。

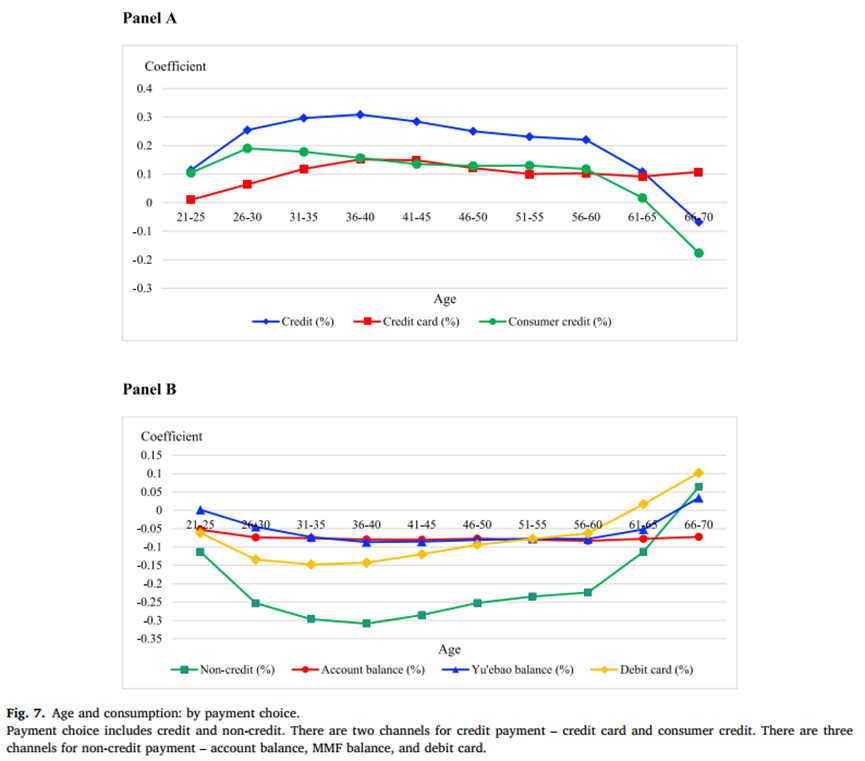

图7的面板A显示,信用使用在36-40岁左右达到顶峰,随后从41岁到60岁逐渐减少。然后,信用消费在60岁以后急剧下降。这种趋势主要由消费信贷推动。相比之下,信用卡的使用似乎不像消费信贷那样对年龄敏感。老年人使用消费信贷有限不能简单地归因于金融知识水平较低或缺乏智能手机经验,因为他们通过MMF支付的比例高于年轻一代(面板B)。

图7的B面板显示了用户用自己的钱,即非信用支付的消费金额。与信用消费相反,非信用消费在60岁以后急剧增加。在三种非信用支付渠道中,通过电子钱包支付不会随着年龄的增长而发生很大变化。相反,使用MMF余额和借记卡支付在60岁以后有所增加。

老年人更喜欢用MMF余额而不是消费信用账户支付,这是一个看似矛盾的现象。一方面,用消费信用购买提供了到下一个还款日的免息期;另一方面,把钱存入MMF(而不是用MMF支付)会产生利息。这很可能是有限理性和有限的信用使用意愿的综合结果。

因此,本文进一步研究老年人的信用消费模式。估计出以下方程:

其中,credit use是多项指标。Elderlyi指用户是否年满60周岁。如果用户年满 60 周岁,Elderlyi为1;否则,Elderlyi为0。城市固定效应和年月固定效应分别用vc和vt表示。

其中,credit use是多项指标。Elderlyi指用户是否年满60周岁。如果用户年满 60 周岁,Elderlyi为1;否则,Elderlyi为0。城市固定效应和年月固定效应分别用vc和vt表示。

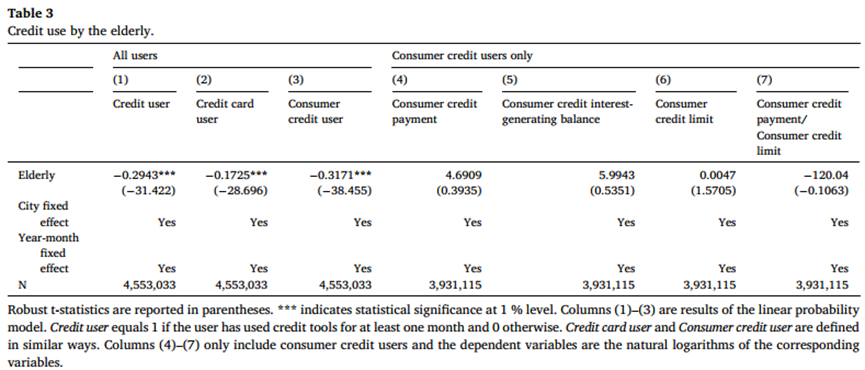

表3报告了回归结果。第(1)~(3)列表明,老年人不太可能使用任何信贷工具——信用卡或消费信贷。然而,当仅对消费信贷用户进行回归分析,并将因变量替换为消费信贷支付额、消费信贷生息余额、消费信贷额度或消费信贷使用情况(定义为消费信贷支付额除以消费信贷额度)时,老年人的系数都不显著。这表明,一旦老年人成为消费信贷用户,他/她使用消费信贷的方式与年轻用户并无不同。

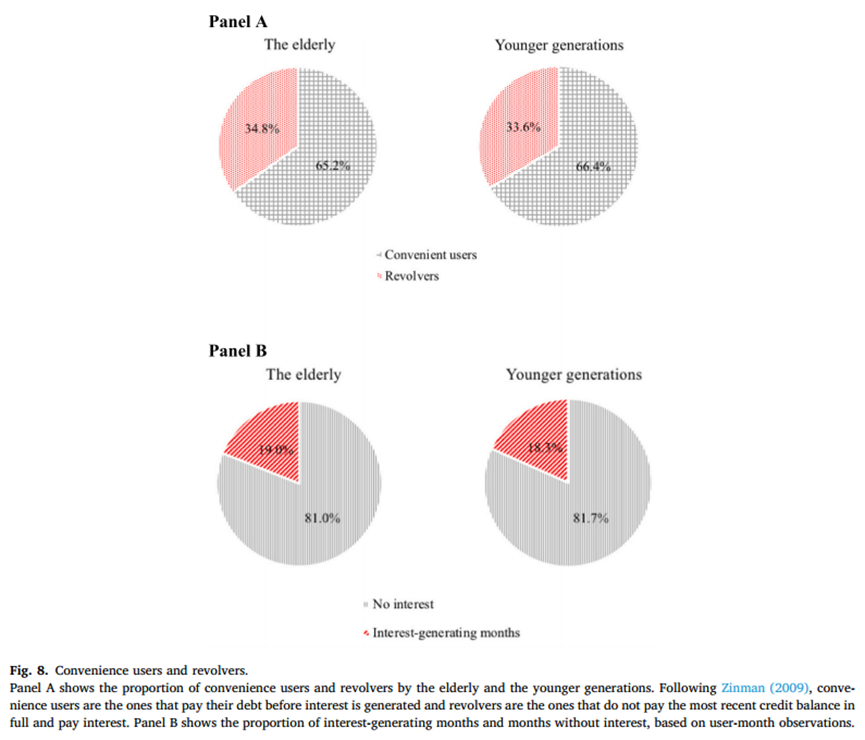

为了验证上述说法,将老年和年轻消费信贷用户分为便利型用户和循环型用户。便利用户是在产生利息之前偿还债务的用户,而循环用户则是未全额支付最近的信用余额并支付利息的用户。

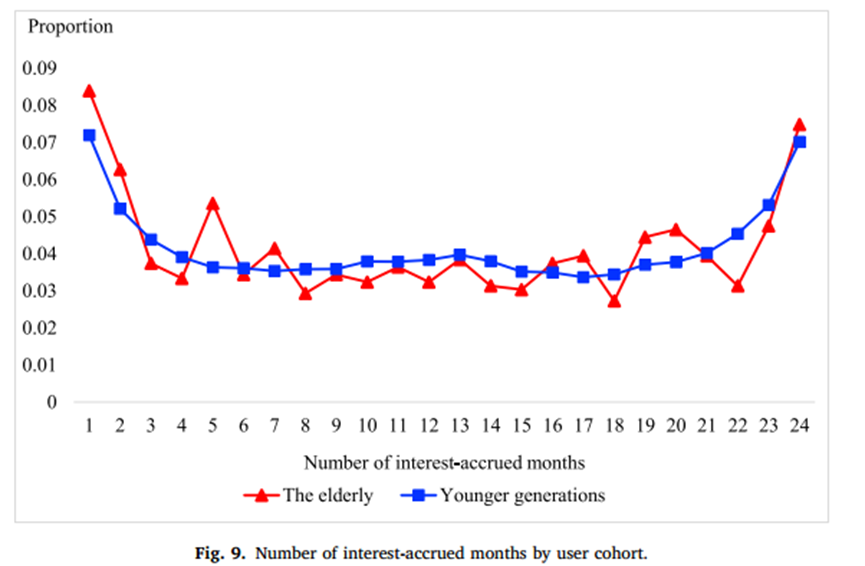

图8的面板A显示,34.8%的老年消费信贷用户是循环用户,33.6%的年轻消费信贷用户是循环用户。实际产生利息的月份也是本文感兴趣的。图 8 的面板B显示,老年人和年轻一代分别有19%和18.3%的月份产生利息。本文还想知道老年人和年轻用户的计息月份数分布是否不同。在图9中,绘制了老年人和年轻一代的计息月份数。对于每个用户,本文的样本中有24个月的观察值。如果每个月每个用户产生利息的概率p相同,本文应该观察到驼峰形分布。

然而,图9显示老年用户和年轻用户具有相同的模式——产生兴趣的时间少于4个月和超过21个月的用户比例更高。代表老年用户的线表现出更多的波动,这可能是因为老年用户数量有限。图 9 表明,产生兴趣的概率p在整个人群中高度不同,并且p不太可能符合正态分布。事实上,图9中的峰值表明p可能符合两个或更多不同的分布。

但总而言之,图8和图9证实,老年人一旦成为消费信贷用户,使用这种消费信贷服务的方式与年轻用户并无太大差别。

COVID-19 作为健康风险

06

健康风险是老年人面临的最关键风险之一。研究发现,健康冲击会导致总消费大幅减少,但尚不清楚一般公共卫生风险是否具有相同的效果。由于本文的样本期涵盖了2020年1月至2021年12月(COVID-19 爆发后)的24个月,这为本文提供了一个机会来研究老年人在面临一般健康风险时如何调整消费。估计以下方程:

其中,如果城市c在t月有新确诊的COVID病例,则Covidc,t等于1,否则为0。交互项 Elderlyi *Covidc,t是本文关注的重点。城市固定效应和年月固定效应分别用vc和vt表示。

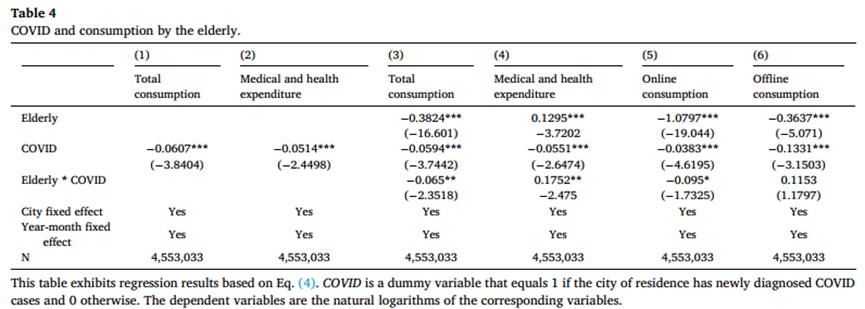

表4展示回归结果。第(1)列和第(2)列显示,如果居住城市有新确诊的COVID-19病例,用户的总消费约减少6%,医疗和健康支出减少5%。总消费的减少可能来自封锁和预防性储蓄动机。医疗支出的减少可能是由于人们避免去医院以尽量减少感染风险。

在第(3)和(4)列中,老年人及其与COVID的交互项都被添加到模型中。第(3)列显示,老年人和COVID都对总消费产生负面影响,两个变量的交互项进一步减少了总消费。第(4)列显示,老年人在医疗健康方面的支出比其他人群高出约13%,这与图6的Panel A一致。交互项“老年人*COVID”的系数为正且显著,表明随着疫情在城市发生,老年人在健康方面的支出甚至更多。与没有疫情的年轻一代相比,有疫情的老年人在健康相关类别上的支出增加了25%(0.1295-0.0551+0.1752=0.2496)。结合以上老年人减少总消费并在医疗支出上花费更多这一结果,老年人在疫情期间很可能在其他类别上的支出要少很多。

此外,将因变量分别替换为线上消费和线下消费。比较第(5)列和第(6)列,老年人通过线上渠道的支出减少,这与表2中的汇总统计数据一致。COVID 减少了通过这两个渠道的消费,但系数的大小差别很大——线下消费减少了13%,而线上消费仅减少了不到4%。多项研究证实了线上消费的增加。交互项“老年人*COVID”的系数表明,老年人在COVID期间更大程度地减少了线上消费,但对线下消费的影响并不显著。这与以往的研究结果形成鲜明对比,即线上消费比线下消费更具弹性。这一差异表明老年人不像年轻一代那样经常在网上购物,而且随着COVID-19的爆发,这种差异进一步扩大。

07

结论与讨论

根据国家卫生健康委员会的数据,预计到2035年,中国将有超过4亿60岁或以上的老年人。然而,除了不同群体之间的巨大差异外,目前对老年人的经济行为的了解非常有限。在这项工作中,本文关注中国这一不断增长的重要人口群体,并揭示他们的消费方式。本文发现以下事实:

首先,消费从40岁开始稳步下降。消费减少可能是由于生命周期中效用函数的变化造成的。消费最分散在36-41岁左右。从年龄分解回归的可视化来看,本文没有观察到现有文献报道的退休消费之谜——55岁或60岁时的结构性突变,这是中国某些行业对女性和男性的强制退休年龄。由于本文无法从数据集中判断用户是否已经退休,因此与文献相矛盾可能是由于个人退休年龄不同造成的。同时,个人也有可能提前做好计划,储蓄足够,因此他们利用预防性储蓄顺利退休。根据之前的一项研究,最优消费模型预测,通过延迟退休年龄,个人将减少青年消费并增加老年消费以实现效用最大化。如果这是真的,本文将在实施延迟退休政策后观察到不同群体的曲线更加平坦。

其次,不同类别老年人的支出表现出很大的异质性。服装、美容和娱乐方面的支出大大减少,而餐饮和医疗费用增加。餐饮支出的增加不能用流行的家庭生产论点来解释——退休人员有更多的空闲时间做饭而不是外出就餐。除了餐饮支出增加外,老年人的餐饮支付次数也高于其他群体,这表明他们的生活方式与年轻一代和其他经济体的老年人不同。文献显示,美国人口老龄化占过去几十年服务消费份额增长的五分之一左右。不幸的是,本文无法使用短面板数据来验证中国是否也是如此。从本文的数据来看,老年人支付的服务费用低于年轻一代。然而,本文的数据集仅涵盖24个月,因此本文的研究结果主要揭示了群体效应,而不是年龄效应。

第三,老年人不太可能使用信贷工具,尤其是消费信贷。但对于使用消费信贷的老年人来说,成为循环信贷者并产生利息的概率与年轻用户并没有显著差异。它揭示了一种门槛效应:一旦用户接受了服务,他们就会变得与现有客户一样。目前,关于老年人如何使用(或不使用)信贷以及原因的研究数量有限,究竟是什么决定了老年人的信贷门槛还有待进一步研究。未来的研究可以集中在老年人对信贷使用的感知和动机上。此外,本文的研究结果表明,老年人消费具有很大的潜在增长空间。一方面,金融机构应为符合条件的老年客户提供足够的信贷工具。另一方面,可以重新设计产品和服务以满足老年人的需求。旅游、娱乐、餐饮和医疗行业是促进消费的关键。

最后,面对新冠肺炎带来的总体健康风险,老年人的总消费减少,但医疗健康支出大幅增加。因此,其他类别的支出可能会被挤出。老年人比年轻一代更少在网上购物,而新冠肺炎疫情期间这种差距更大。老年人的消费结构能否在疫情后恢复到以前的水平,未来还有待进一步研究。

注释:

[1] 中国《老年人权益保障法》规定,老年人是指年满60周岁的老年人。全国人口普查也将老年人定义为60岁及以上的老年人。

[2] 数据来源:2022年全国人口变化抽样调查。

[3] 根据联合国的定义,当一个国家或地区60岁或以上的人口比例在20%至30%之间时,这个国家或地区就进入了中度老龄化社会。

[4] 费用及充值包括水费、电费、煤气费、网络费、手机费。

[5] 信用额度从500元到5万元不等,最长免息期为41天。

Abstract

The aging of the population is a major phenomenon around the world, and it is of paramount importance to understand the economic behaviors of the elderly. By analyzing a proprietary account-level dataset from a major tech company in China, we attempt to clarify the consumption patterns of the elderly and establish several stylized facts. First, we observe a smooth decrease in consumption since the age of 40, instead of a structural reduction at any age. Second, the composition of consumption varies significantly among cohorts. The elderly spend significantly less on appearance-related categories and entertainment but not on dining, which contradicts the popular argument that food expenditure is substituted by home production (i.e. cooking at home). Third, the elderly is less likely to use consumer credit than the younger generations but the elderly that already become consumer credit users exhibit usage patterns not significantly different from the young. Lastly, with the COVID-19 pandemic, the elderly increase their medical and health expenditures but reduce total consumption. We discuss the plausible reasons why some of our findings are in contrast with the existing literature.

推文作者

苑文华,扬州大学商学院,邮箱:。推文内容若存在错误与疏漏,欢迎邮箱批评指正!

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}