图片来源:由Chat-GPT4生成

原文信息:Chalendard C., Fernandes A. M., Raballand G., Rijkers B., 2022, Corruption in Customs. The Quarterly Journal of Economics, 138(1): 575-636.

01

引言

在全球贸易体系中,海关作为国家进出口监管和税收的关键环节,承载着保障税收公平和市场秩序的重任。然而,腐败行为在这一领域依然广泛存在,特别是在发展中国家,它导致了大量的税收流失和不公平的竞争环境。

在马达加斯加,海关税收占据总税收收入的48%,其中塔马塔夫港口是主要的税收来源。2015-2017年间,该港口平均每年雇用16名海关检查员,每名检查员每年平均监督价值1700万美元的税收,这也意味着检查员可能反复接触同一代理人的数例报关项目,庞大的税收监管数额和近乎捆绑式的工作接触,或将成为滋生海关腐败的温床。该研究选择塔马塔夫作为案例,揭示通过操控进口报关单分配给特定海关检查员来实现税收逃避的腐败现象。

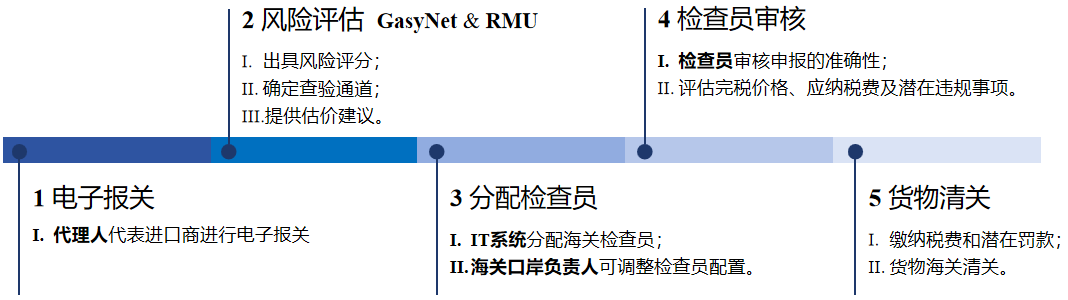

注:其中第2步风险评估中的GasyNet为协助马达加斯加海关进行风险分析的第三方服务提供商;RMU即为Customs Risk Management Unit(海关风险管理小组)。通常,第2步风险评估和第3步分配检查员同时进行。

数据

02

文章结合马达加斯加海关数据库、法律部门的欺诈记录数据、RMU的风险管理数据等分别构造报关代理人特征变量、海关检查员特征变量、海关腐败行为的代理变量及其余相关控制变量。时间跨度为2015年1月1日-2017年11月17日,即马达加斯加海关开始实施委托随机化干预措施之前。

对税收损失的测度是通过计算在没有显著超额互动情况下的理论税收收益与实际税收收益之间的差额来实现的,所谓超额互动是指进口报关单在分配给检查员的过程中出现了非随机性,这种非随机性可能源于腐败。为了计算反事实的税收收益,文章使用了外部参考价格(UN COMTRADE data),并借助于港口管理局重量数据的报关单和GasyNet估价建议的报关单识别出由于少报货物数量而导致的税收损失。

03

实证分析

A. 偏差检测

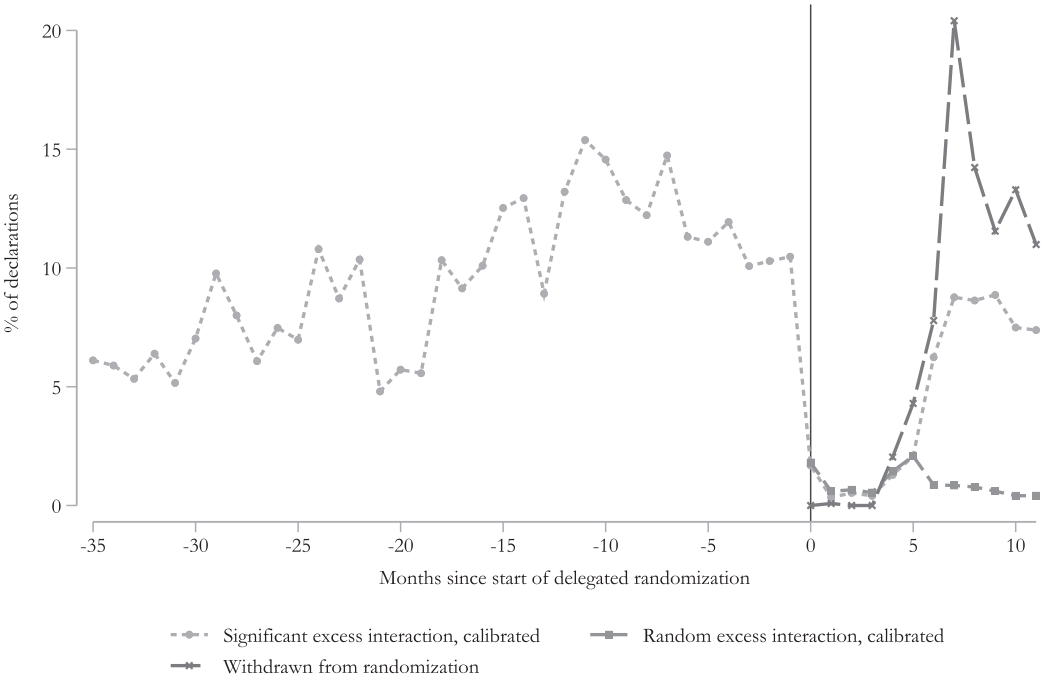

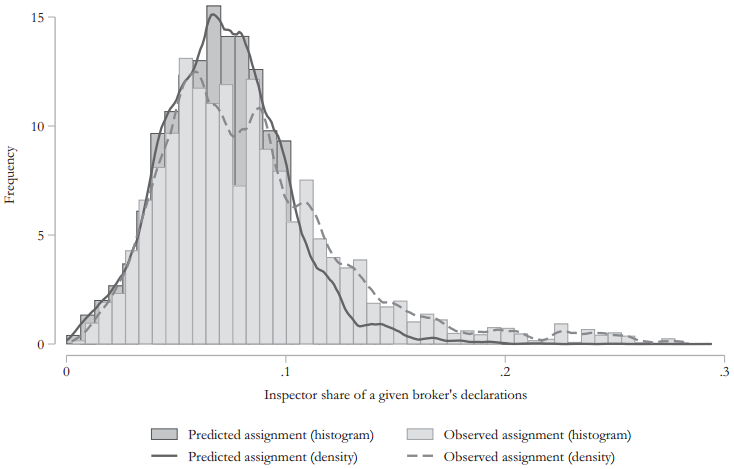

将海关检查员处理报关单的实际份额与其若处于随机状态下的预期份额做差,即可得到超额交互份额。下图中,浅色条形图表示实际份额、深色条形图表示预测份额,可以发现,实际份额表现出更高的分散性与上尾部密度,这表明某些海关检查员处理报关单的频率高于随机情况下的预期,初步说明了海关中存在腐败行为。

进一步地,运用贝叶斯马尔可夫链蒙特卡罗(MCMC)方法估计在t时期由代理人b递交的报关单d将被分配给检查员i的二项式Logit概率模型,发现有10.1%的报关单中代理人与检查员的交互频率明显高于基于条件随机分配的预测,并且这一ESlogit模型估计与校准ES的相关性为0.97。

B. 腐败识别

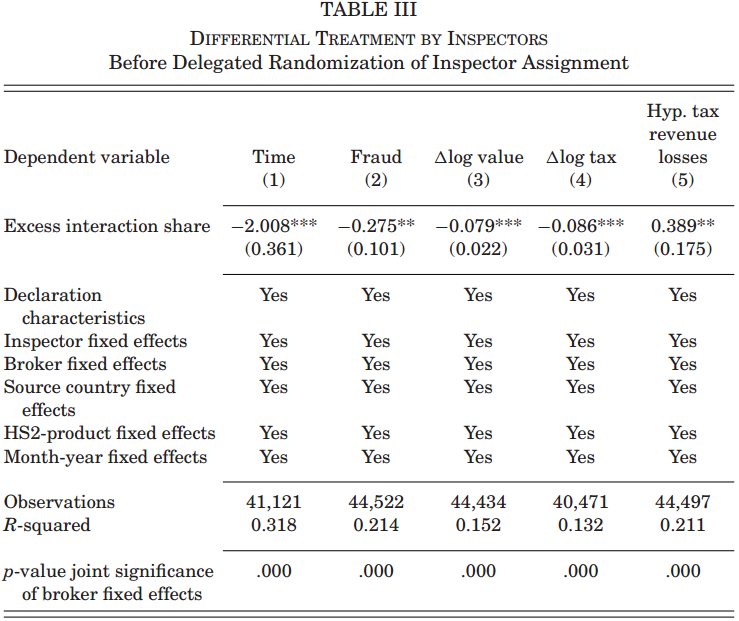

为评估海关检查员处理“异常”报关单与其余报关单的差异,设定如下基准模型:

其中Yd为报关单的处理结果之一(清关时间、欺诈记录、价值和税收调整、假设的税收损失),Xd包括税率、风险评分、是否为混合运输的虚拟、GasyNet估值建议的虚拟等系列海关申报特征,同时控制海关检查员固定效应μi、代理人固定效应νb、货源国固定效应κc、HS两位数产品固定效应πp、以及年份-月度固定效应τm。

结果表明:海关检查员会优先处理与其互动较为频繁的代理人提交的申报,并对其实施明显宽松的税务执法。具体而言,若两方的额外交互份额增加10%,则货物清关时间减少20%(或大约4小时)、价值增长降低0.8%、税收收益增长降低0.9%,导致3.9%的税收损失。

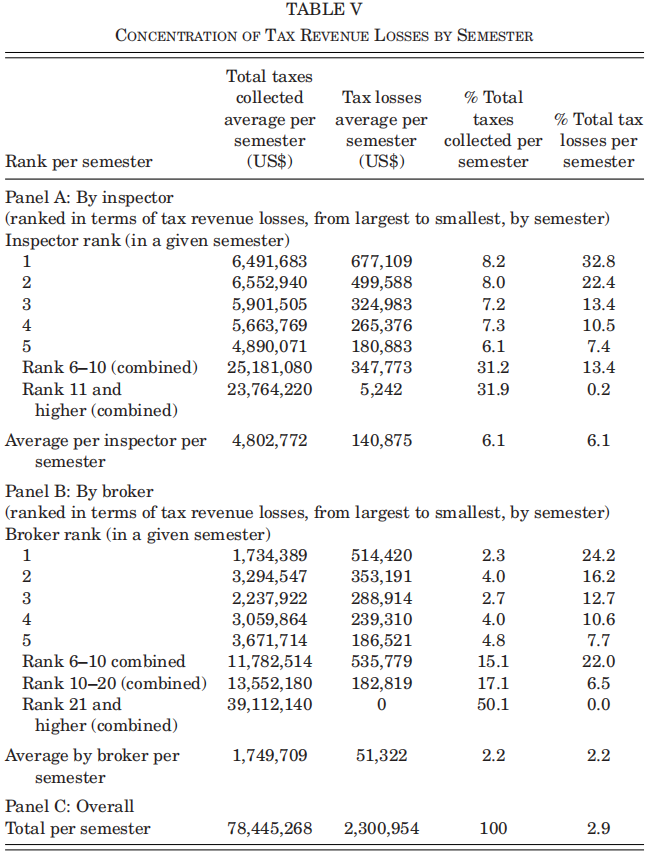

C. 税收损失

文章按照时期t对海关检查员和代理人之间的税收损失分布进行估计与排名。发现海关检查员平均征税480万美元/人/期(占港口每期税收总额的6%),与公开的腐败计划相关的平均税收损失相当于每个检查员每学期14万美元(占他们收入的3%);排名第一的海关检查员约占与该计划相关的总收入损失的三分之一,前三名海关检查员共占税收收入损失的三分之二以上。排名前三的报关代理人约占总税收损失的一半,前五的报关代理人约占总税收损失的71.5%,但只占总税收收入的17%。

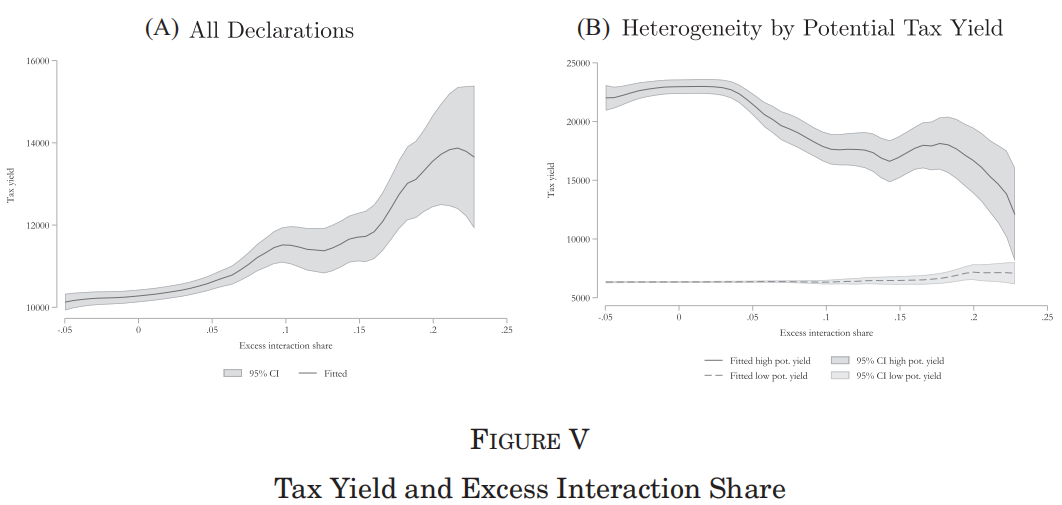

也就是说,税收损失的大头集中于少数海关检查员。这引发了一个问题:为什么少数群体的腐败没有及早发现并制裁?图5显示过度互动与税收收益之间的关联对于高潜在收益申报明显为负,而对于其他申报则不存在,可以理解为具有腐败行为的海关检查员更善于挪用利润丰厚的报关单,这也有助于解释他们在名义上更优越的税收征管表现。

总结

04

文章通过检查进口报关单分配给海关检查员的过程是否存在偏离随机分配规则的情况,提出了一种检测海关系统内腐败行为的有效方法。研究发现,大约10%的报关单未按照规定的随机分配给检查员,而是被人为分配给特定的检查员。这些被操控分配的报关单通常逃税风险更高,但检查员却更快放行,并且较少对申报价值进行上调。这些腐败行为导致了约3%的税收损失,且损失集中于少数的海关检查员与代理人。

推文作者:朱耘颖,华东理工大学商学院硕士研究生,

Abstract

This article presents a new methodology to detect corruption in customs and applies it to Madagascar’s main port. Manipulation of assignment of import declarations to inspectors is identified by measuring deviations from random assignment prescribed by official rules. Deviant declarations are more at risk of tax evasion, yet less likely to be deemed fraudulent by inspectors, who also clear them faster. An intervention in which inspector assignment was delegated to a third party validates our approach, but also triggered a novel manifestation of manipulation that rejuvenated systemic corruption. Tax revenue losses associated with the corruption scheme are approximately 3% of total taxes collected and are highly concentrated among a select few inspectors and brokers.

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}