图片来源:ChatGPT-4 DALL·E

文献信息:

Engle, R. F., Giglio, S., Kelly, B., Lee, H., & Stroebel, J. (2020). Hedging climate change news. The Review of Financial Studies, 33(3), 1184-1216.

原文链接:

01

导读

随着地球气候的不断变化,其演变趋势及经济后果的不确定性给全球投资者带来了重大挑战。此外,气候风险的长期性和不可分散性使得传统的期货合约或保险合同难以在气候灾难发生时保证履行。本期推送一篇发表在The Review of Financial Studies期刊上的文章Hedging Climate Change News,其探讨了如何利用公开交易资产构建气候风险对冲投资组合。不同于直接投资预期能在未来的气候灾难中获得回报的证券,该文的方法是构建和不断更新具有短期回报的投资组合,这些投资组合可以对冲持有期内气候变化的消息。通过构建有关气候变化新闻的信息指数,投资者最终可以对冲长期气候风险。

本文遵循一种动态套期保值方法(Black and Scholes,1973;Merton,1973)提出并实现了一个动态对冲气候变化风险的方案。首先,构建了两套用以衡量媒体对气候变化新闻关注程度的指标。接着,运用模拟资产组合方法(Mimicking Portfolio Approach)建立能够对冲气候变化的投资组合。然后,使用公司的第三方ESG评分来构建它们的气候风险暴露。实证结果表明,该方法能够建立出产业分布均衡且在样本内和样本外均能有效动态对冲气候变化风险的投资组合。最后,本文讨论了多个关于气候金融风险管理的未来研究方向。

数据与方法

02

本文分析了2009年9月至2016年12月的88个月数据,探讨了金融对冲工具在管理气候变化风险中的实际应用。研究期间的选择是为了充分利用完整的ESG评分数据,并详细观察投资者对气候新闻的反应。通过对《华尔街日报》及其他权威文献的分析,本文构建了两个关键指数:气候变化新闻报道指数和气候变化新闻负面情绪指数,这两个指数有效地反映了公众对气候风险的认知和情绪反应。此外,本研究利用来自MSCI和Sustainalytics的环境表现评分(E-Score),构建了一套旨在对冲气候变化风险的资产组合。这些评分不仅反映了公司的环境绩效,而且也决定了它们在投资组合中的相对权重。

2.1 指标构建

气候变化新闻报道指数:本文通过分析《华尔街日报》的报道及权威的气候变化文献(Climate Change Vocabulary,CCV)构建了该指数。权威文献资料主要来自于政府间气候变化专门委员会(IPCC)、环境保护署(EPA)及美国全球变化研究计划等机构的19份白皮书,通过余弦相似度(Cosine Similarity)方法计算文本间的相似性。

气候变化新闻负面情绪指数:由数据分析公司Crimson Hexagon(CH)提供,该指数反映了气候变化新闻中的悲观程度,揭示公众对气候风险认知的负面情绪。

2.2 模拟资产组合

本研究使用摩根士丹利资本国际公司(MSCI)和Sustainalytics公司提供的环境表现评分(E-Score)来构建对冲气候变化风险的资产组合。这些评分反映了公司在环境绩效方面的表现,帮助确定其在资产组合中的权重。

2.3 数据

该研究涵盖了2009年9月至2016年12月的88个月。选择这一时期主要是为了充分利用全面的ESG评分数据,并观察及分析投资者对气候新闻的响应。数据来源主要包括CRSP数据库中的美国个股月度收益数据,以及用于评估投资者对气候变化情绪和响应的气候变化新闻指数。

通过这种方法,作者确保了投资组合在行业间的均衡分布,避免了过分依赖任何特定行业,增强了策略的普遍适用性和有效性。通过动态调整这些投资组合来应对气候风险的新信息,本研究展示了金融工具在实际操作中管理气候风险的能力,同时为未来在金融风险管理领域的研究提供了多个可能的方向。

03

实证分析

构建对冲组合:

采用因子模拟组合方法估计气候风险溢价(Giglio and Xiu,2021):

对选择的公司特征矩阵进行横截面标准化:

气候风险因子CCt可表示为下式:

当使用Sustainalytics公司环境表现得分的绝对值来衡量企业的气候风险敞口,同时加入SIZE、HML、MKT三个特征时可得:

等式(4)中的系数就是构建对冲组合的相应投资组合的权重。基于上述模型,使用气候变化风险因子对公司环境表现得分等因子加权的股票超额收益率进行组合回归分析:

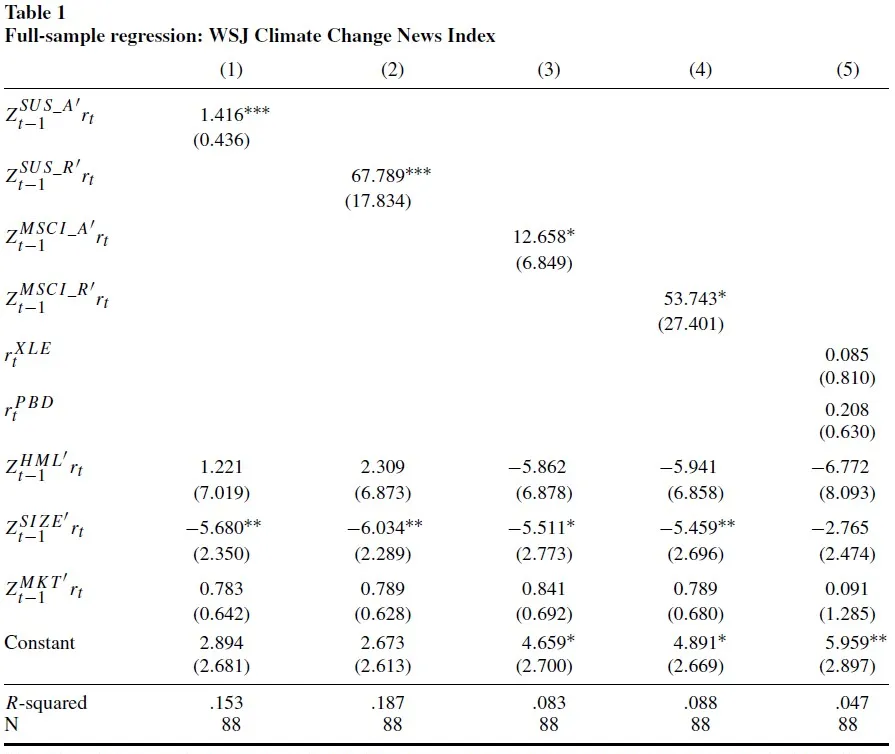

表1 气候变化新闻报道指数样本内回归结果

表1为对冲气候变化新闻指数新息时的回归。第1列和第2列表明,基于Sustainalytics公司环境表现得分的投资组合与新息有正向且显著的关系;在负面气候新闻新息较多的时期,环境表现得分较高的多头公司的投资组合具有相对较大的超额回报。回归的拟合优度表明,基于Sustainalytics公司环境表现得分的投资组合可以对冲新息样本内15%-19%的变动。第3列和第4列表明,基于MSCI公司环境表现得分的投资组合在负面气候新闻新息期间也有较高的超额回报,回归的拟合优度低于第1列和第2列。第5列基于XLE和PBD(含有更多变量)回归的拟合优度小于其他列,且系数不显著。XLE和PBD是两个有关清洁与环境的ETF,表明本文构建的投资组合表现优于直接购买环境相关的ETF。

表2 气候变化新闻负面情绪指数样本内回归结果

表2为对冲负面气候变化新闻指数新息的回归。基于Sustainalytics公司环境表现得分的对冲投资组合的拟合优度高于基于MSCI公司环境表现得分的对冲投资组合。基于环境表现得分的4个投资组合的样本内拟合度略高于基于XLE和PBD的投资组合。总而言之,无论对冲的是气候变化新闻指数还是负面气候变化新闻指数,各种对冲投资组合的相对表现都是相似的。

表3 气候变化新闻报道指数样本外拟合结果

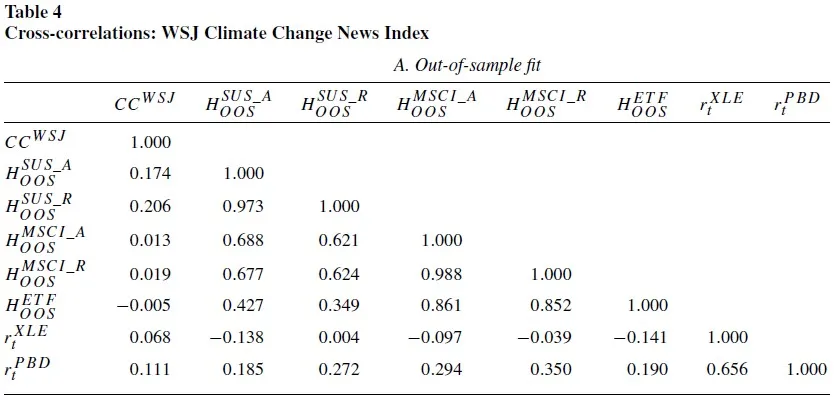

表3为气候变化新闻指数中不同投资组合和新息的相互关系,第1列表明新息与各种对冲投资组合回报之间的相关性。基于Sustainalytics公司环境表现得分的对冲投资组合优于基于MSCI公司环境表现得分的对冲投资组合,并且明显优于基于ETF的投资组合。大多数对冲投资组合的回报与XLE的回报呈负相关,表明这些对冲投资组合可能持有构成XLE的能源公司的空头头寸。另外,观察到所有气候对冲投资组合的回报与PBD的回报之间存在正相关,这表明对冲投资组合可能在构成PBD的许多绿色能源公司持有多头头寸。

表4 气候变化新闻负面情绪指数样本外拟合结果

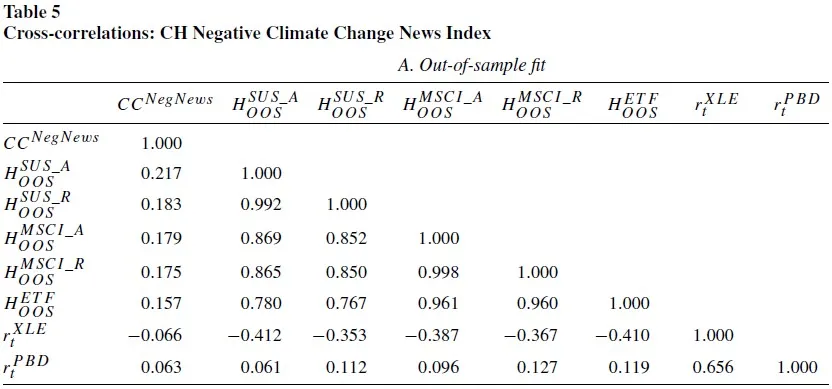

表4为对冲负面气候变化新闻指数新息的投资组合的表现。MSCI指数的对冲能力远远高于WSJ的气候变化风险衡量标准,这表明相较于WSJ对气候变化的全面报道,MSCI公司环境表现得分更适合捕捉负面的气候变化消息。总而言之,当使用Sustainalytics公司环境表现得分时,气候变化新息与对冲投资组合之间的样本外相关性为0.22,而当使用MSCI公司环境表现得分时为0.18。

总结

04

在本文中,作者深入探讨了利用金融对冲工具来管理和减轻气候变化风险的创新方法。通过细致分析2009年9月至2016年12月的数据,本研究不仅展示了投资组合在对冲气候变化新闻中的有效性,同时也验证了环境表现评分在资产配置中的关键作用。通过构建气候变化新闻报道指数和气候变化新闻负面情绪指数,精确地捕捉了市场对气候新闻的反应,并利用这些数据来调整和优化对冲策略。最终,这些策略证明了其在样本内外的稳健性,并为未来在金融产品开发中整合气候风险提供了实证基础。通过本研究,作者希望为金融界提供工具和框架,以更好地理解和应对全球气候变化带来的挑战。

参考文献

[1] Black, F., & Scholes, M. (1973). The pricing of options and corporate liabilities. Journal of Political Economy, 81(3), 637-654.

[2] Giglio, S., & Xiu, D. (2021). Asset pricing with omitted factors. Journal of Political Economy, 129(7), 1947-1990.

[3] Merton, R. C. (1973). An intertemporal capital asset pricing model. Econometrica: Journal of the Econometric Society, 867-887.

推文作者:吕志冲,西南交通大学管理科学与工程博士,研究方向为大语言模型与金融预测,欢迎学术交流。推文内容若存在错误与疏漏,欢迎邮箱批评指正!

个人邮箱:

Abstract

We propose and implement a procedure to dynamically hedge climate change risk. We extract innovations from climate news series that we construct through textual analysis of newspapers. We then use a mimicking portfolio approach to build climate change hedge portfolios. We discipline the exercise by using third-party ESG scores of firms to model their climate risk exposures. We show that this approach yields parsimonious and industry-balanced portfolios that perform well in hedging innovations in climate news both in sample and out of sample. We discuss multiple directions for future research on financial approaches to managing climate risk.

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}