图片来源:

ChatGPT-4 DALL·E

原文信息:

Ma, F., Lyu, Z., & Li, H. (2024). Can ChatGPT predict Chinese equity premiums?. Finance Research Letters, 105631.

01

导读

近年来,人工智能(AI)技术,尤其是大语言模型(LLM)的快速发展,正在深刻改变各个领域的数据分析方式。ChatGPT等先进的AI工具在自然语言处理和大数据分析方面展现出强大能力,从医疗诊断到语言翻译,应用广泛且成效显著。金融市场作为一个高度数据驱动的领域,正逐渐成为AI技术的重要应用场景之一。传统的金融分析方法通常依赖于定量数据和简单的情绪分析,面对市场信息的复杂性和动态变化,存在一定的局限性。随着LLM技术的发展,研究人员和金融从业者开始探索如何利用这些强大的工具来提升市场预测和风险管理能力,通过对海量文本数据的深入分析,捕捉市场情绪变化和潜在趋势成为可能。

中国股市作为全球第二大股市,其独特的市场特征和复杂的信息环境,为AI技术应用提供了理想的研究平台。在此背景下,本文利用ChatGPT这一先进的大语言模型,分析了超过186万条新闻头条,研究其对上海证券综合指数(SSE)和沪深300指数(CSI)风险溢价的预测能力。本研究不仅展示了AI技术在金融市场分析中的巨大潜力,还为投资者提供了新的工具和方法,帮助他们更好地理解和应对市场动态。希望通过本文的探讨,读者能够看到AI与金融市场结合的广阔前景,并对未来的研究和应用产生新的思考。

02

研究方法

本研究选取中国A股市场作为分析对象,利用ChatGPT-3.5模型,对从2021年10月到2024年2月期间收集的超过186万条新闻头条进行了分析。研究的核心在于评估ChatGPT如何通过这些新闻数据,预测中国股票市场风险溢价。通过使用中国股票市场与会计研究数据库(CSMAR)获取的数据,本研究能够确保数据的广泛性和可靠性。为了避免数据前瞻性偏差,作者采用Jaccard相似性方法去除高度相似的新闻标题,从而精炼数据集。

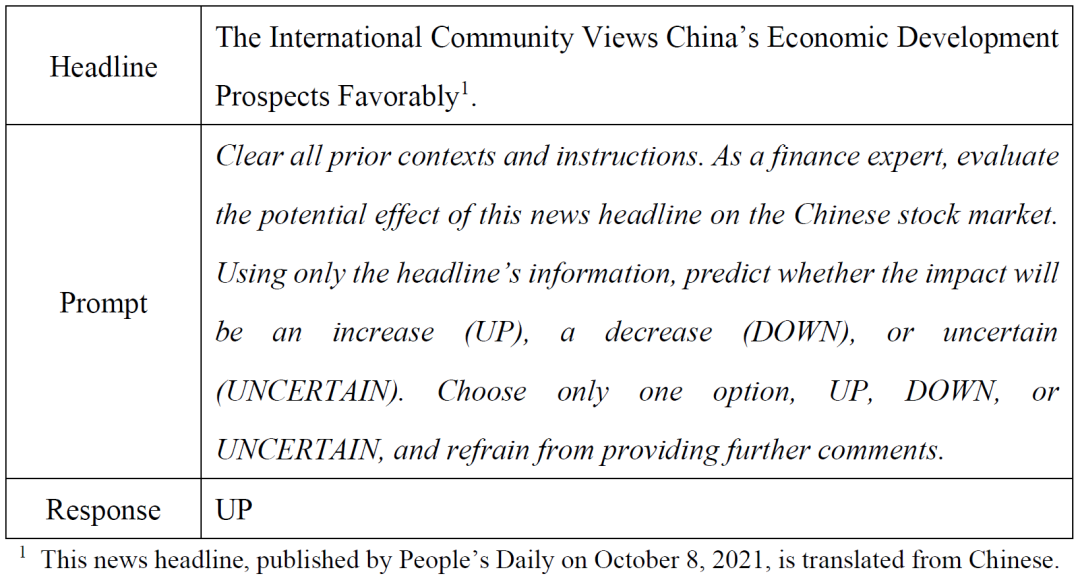

2.1 提示词设计

在使用ChatGPT进行情绪分析时,提示词的设计至关重要。本研究中,提示词被精心设计以指导ChatGPT对每条新闻标题进行分析,并预测其对中国股市的影响。具体来说,提示词的设计如下:

Clear all prior contexts and instructions. As a finance expert, evaluate the potential effect of this news headline on the Chinese stock market. Using only the headline’s information, predict whether the impact will be an increase (UP), a decrease (DOWN), or uncertain (UNCERTAIN). Choose only one option, UP, DOWN, or UNCERTAIN, and refrain from providing further comments.

通过这一提示词,ChatGPT能够针对每条新闻标题生成明确的预测,确保分析的一致性和客观性。

2.2 分数计算

为了量化新闻标题的情绪,本研究分别构建了词袋模型得分(BoW Score)和ChatGPT预测得分(ChatGPT Score)。

(1)词袋模型得分:通过计算每周新闻标题中正面和负面情绪词频的差异来确定。具体计算公式如下:

其中,W 表示一周内的新闻总数,Pi,t 和 Ni,t 分别表示新闻标题i在t周中正面和负面情绪词的频率。

(2)ChatGPT预测得分:通过计算ChatGPT预测的周度收益“上升”和“下降”的新闻标题数净差异来确定。具体计算公式如下:

其中, 和

和 分别表示ChatGPT在t 周预测收益“上升”和“下降”的新闻标题数。通过以上方法,本研究能够有效地量化新闻标题的情绪,并评估其对中国股市风险溢价的预测能力。

分别表示ChatGPT在t 周预测收益“上升”和“下降”的新闻标题数。通过以上方法,本研究能够有效地量化新闻标题的情绪,并评估其对中国股市风险溢价的预测能力。

2.3 描述性统计

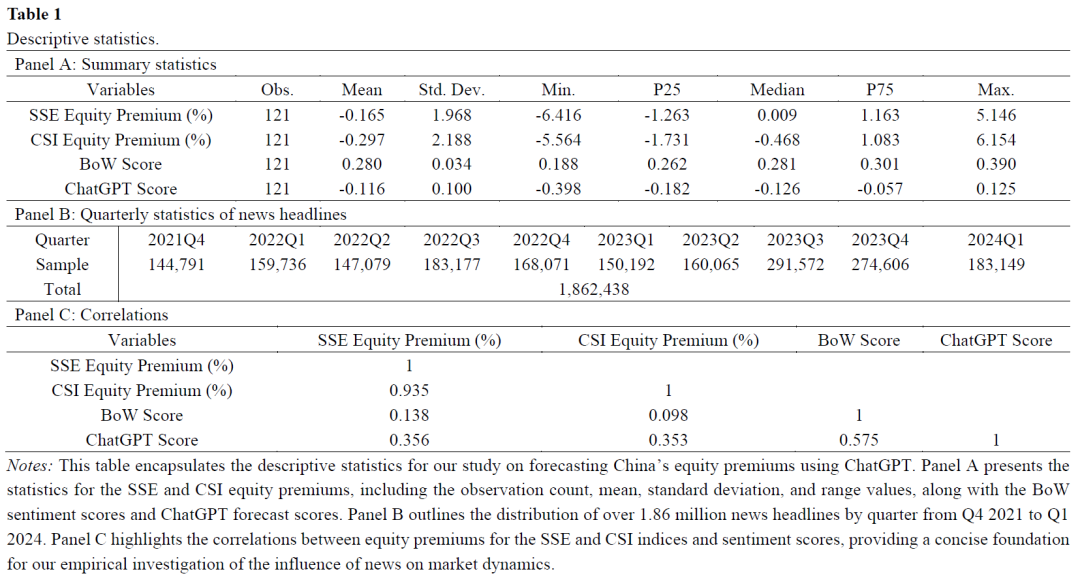

为了更好地理解数据特征和模型的预测能力,本研究对所使用的数据进行了详细的描述性统计分析。通过对数据的统计描述,我们可以了解新闻头条情绪得分的分布情况,以及这些得分与中国股市风险溢价之间的关系。

表1展示了SSE和CSI周度风险溢价的描述性统计结果,包括观察值数量、均值、标准差、最小值、最大值等信息。此外,还提供了词袋模型得分和ChatGPT预测得分的统计信息。

03

实证分析

本部分将详细介绍ChatGPT和词袋模型在预测中国股市风险溢价中的实证分析结果。实证分析分为样本内分析和样本外分析两部分,通过回归模型评估两种方法的预测能力。

3.1 样本内分析

为了评估ChatGPT预测得分和词袋模型得分在预测每周股市风险溢价中的效果,本研究采用单变量回归模型进行样本内分析。模型中使用Newey和West(1987)的方法对标准误进行调整,以考虑潜在的自相关性和异方差性,从而确保统计推断的稳健性。回归模型如下:

其中,rt+1表示下一周的股市风险溢价,Scoret 表示当前周的情绪得分(包括Bow得分和ChatGPT得分), 为随机扰动项。

为随机扰动项。

表2展示了样本内回归分析的结果,比较了词袋模型得分和ChatGPT预测得分在预测SSE和CSI风险溢价中的效果。结果显示,ChatGPT得分在5%的显著性水平下,对股市风险溢价具有预测能力,而词袋模型得分则未能表现出显著的预测效果。具体而言,ChatGPT得分的回归系数为正,且具有统计显著性,表明更高的预测得分与更高的后续股市风险溢价相关。

3.2 样本外分析

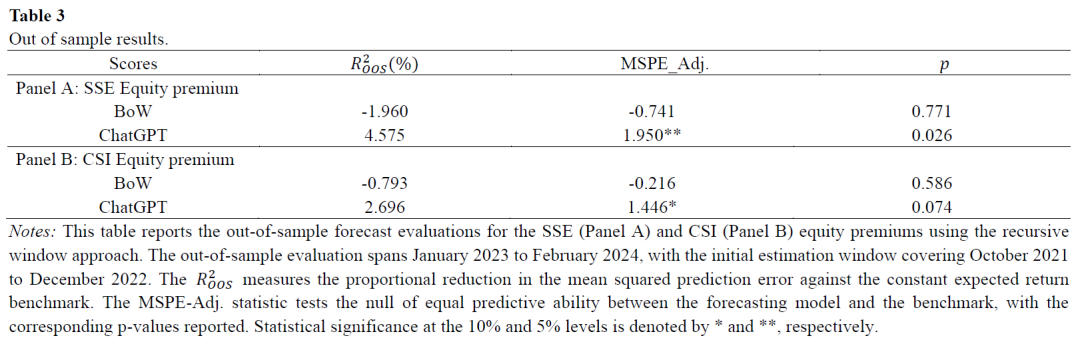

为了验证模型的预测能力,本研究采用Campbell和Thompson(2008)推荐的递归窗口法进行样本外分析。初始估计窗口设定为2021年10月至2022年12月,样本外评估窗口为2023年1月至2024年2月。样本外预测能力通过以下两个关键指标进行评估:样本外R2(R2OOS)统计量和调整后的均方预测误差(MSPE-Adj.)(Clark和West,2007)。R2OOS 统计量定义如下:

其中,MSPEF 和 MSPEB 分别表示预测模型和基准模型的均方预测误差, 为实际实现的收益,

为实际实现的收益, 为预测收益,

为预测收益, 为历史平均收益,T 为观测总数,I 为样本内最后一个观测值。

为历史平均收益,T 为观测总数,I 为样本内最后一个观测值。

表3展示了样本外预测评估的结果。ChatGPT得分在预测SSE和CSI风险溢价时表现出显著优于基准模型的预测能力,R2OOS分别为4.575%和2.696%。此外,调整后的均方预测误差(MSPE-Adj.)统计量也表明,ChatGPT预测得分在统计上显著优于基准模型。

04

结论

本研究评估了ChatGPT-3.5在预测中国股市风险溢价中的应用,通过分析超过186万条新闻头条,发现ChatGPT模型在捕捉市场情绪和预测股市走势方面显著优于传统的词袋模型。无论是样本内回归分析还是样本外预测评估,ChatGPT模型均展现出更高的预测精度和稳定性。实证结果表明大语言模型在金融市场分析中具有强大潜力,能够有效处理复杂的文本数据并提供准确的市场预测。

未来研究应进一步扩展ChatGPT的应用范围,探索其在不同金融市场和资产类别中的适用性。此外,结合多源数据,如社交媒体文本、图像、音频和视频数据以及宏观经济指标等,构建更全面的预测模型,以提高预测精度。随着AI技术的发展,优化和提升模型算法,特别是基于深度学习的情绪分析和多模态融合模型,将进一步增强市场预测能力。通过这些努力,AI技术在金融市场中的应用前景将更加广阔,为投资决策和风险管理带来革命性变化。

参考文献:

[1].Campbell, J. Y., & Thompson, S. B. (2008). Predicting excess stock returns out of sample: Can anything beat the historical average?. The Review of Financial Studies, 21(4), 1509-1531.

[2].Clark, T. E., & West, K. D. (2007). Approximately normal tests for equal predictive accuracy in nested models. Journal of Econometrics, 138(1), 291-311.

[3].Newey, W.K., West, K.D., 1987. A simple, positive semi-definite, heteroskedasticity and autocorrelation consistent covariance matrix. Econometrica, 55, 703–708.

推文作者:吕志冲,西南交通大学管理科学与工程博士,研究方向为大语言模型与金融预测,欢迎学术交流。推文内容若存在错误与疏漏,欢迎邮箱批评指正!

个人邮箱:

Abstract

Leveraging over 1.86 million news headlines, we examine the capability of ChatGPT-3.5, a large language model (LLM), to predict equity risk premiums in the Chinese market. The predictive scores from ChatGPT not only positively and significantly forecast equity premiums but also markedly outperform the bag-of-words (BoW) method, demonstrating its superior capability to discern intricate market sentiments from extensive datasets. The consistent and reliable performance in both in-sample and out-of-sample tests underscores the effectiveness of ChatGPT and its potential to revolutionize financial forecasting. This study highlights the substantial value and innovative contribution of LLMs, such as ChatGPT, in enriching the precision and depth of financial market analysis.

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}