图片来源:百度图片

文章来源:

Hongqi Ma, Jingxian Zou, Hongbo Cai, Li Zhang, Administrative division adjustment and environmental pollution: Evidence from City-County Mergers in China, China Economic Review, Vol 84, 2024, 102141.

原文链接:

引言

01

自1978年改革开放以来,中国呈现出人类历史上最快、规模最大的城市化进程。根据国家统计局的数据,在改革开放后的40年里,中国的城镇化率从1978年的17.9%迅速上升到2018年的59.6%。如此快速的城市化被认为是中国经济增长的重要推动力。然而,在中国,城市的城镇化在很大程度上由地方政府的行政命令主导,行政区划调整便是一种重要的方式。“撤县设区”始于20世纪80年代,已逐渐成为中国行政区划调整的主要形式。通过撤县设区,原下辖的县被调整为地级市(或直辖市)的市辖区。这项政策在很大程度上缓解了城市化进程中的空间有限问题,极大地促进了城市化进程。

尽管“撤县设区”政策非常重要,但已有研究对中国“撤县设区”的政策效果评估没有达成共识。一些研究对“撤县设区”持积极态度,认为它可以有效地优化资源配置,升级城市的产业结构以及消除行政壁垒,加快区域一体化,促进经济集聚(Allers and Geertsema, 2016; Lu and Chen, 2017; Tang and Wang, 2015)。然而,一些学者则持负面看法,他们的主要论点是“撤县设区”后,与资源分配相关的一些自治权(如城市规划、土地审批和财政支出)从县政府转移到市政府,阻碍了县政府发展的自主权,从而损害地方经济(Li and Xu, 2015)。

“撤县设区”政策效果评估的不一致性表明了该政策后果的全面性和复杂性。为了解释已有研究中的这些不一致之处,本文区分了两个概念:“经济一体化”和“政治一体化”。具体而言,“撤县设区”带来的优化资源配置和弱化市场分割的效果被视为“经济一体化”的效果。与此同时,行政权力从县政府转移到市政府,导致市政府进行统一规划的能力扩大,从而提高了市级政府对县级决策的影响程度,则被视为政治一体化的影响。

本文旨在探索“撤县设区”对当地环境质量的影响。我们发现“撤县设区”之后,经济和政治一体化都有所加强;然而,就影响的大小而言,政治一体化产生的“监管强化效应”相较于经济一体化产生的“规模扩张效应”占主导地位,带来了环境质量的改善。关于潜在机制,地方污染的减少在很大程度上可以归因于从生产一开始就投入更清洁的能源。此外,通过分解能源效率的变化,我们发现整体能源效率的提高主要是由企业之间的资源再分配引起的。值得注意的是,正如本研究所探讨的,这两种类型的整合所产生的两种对比效应在理论上具有普遍性。因此,它们可以扩展到解释“撤县设区”的一系列政策后果,包括其对经济发展、财政收入、民生支出等的影响。

02

研究背景

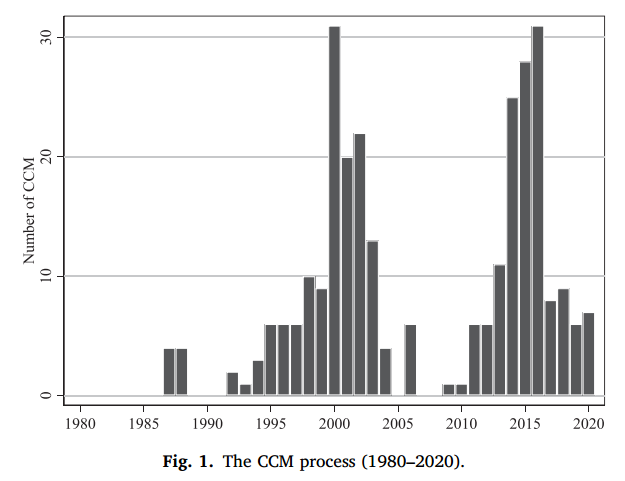

中国目前包括五大行政层级:中央政府、省、地级市、县和乡。地级市可以设市辖区、县、县级市;其中,地级市政府仅直接管辖市辖区。改革开放后,中国先后启动了一系列行政区划调整,包括“省直管县”改革、“县改市”升级政策和“撤县设区”。“撤县设区”政策始于20世纪80年代,通过该政策,地级市下辖的县被调整为市辖区。“撤县设区”政策在1990年至2000年间实施了50次,随后在2001年至2010年以及2011年至2020年间分别实施了72次和138次(图1)。

尽管县和市辖区的行政层级相同,但县在经济和财政决策方面有更多的自主权和独立性,这表现在几个方面。第一,关于法律地位;中国宪法规定的行政等级包括省、县、乡三级。因此,市辖区在宪法上没有独立的地位,而县在法律地位方面比市辖区更独立。其次,在资源配置自主权方面,县通常比市辖区拥有更多的自主权,包括项目审批、财政支出和土地分配等事项。第三,中国的财政制度以财政自治的属地管辖原则为基础,赋予了县政府更多的财政收支自主权。具体而言,一个县的财政收入主要来自本级,并且大多可以保留在其管辖范围内,这使得县政府对市政府转移的依赖性降低。然而,在分税制下,市辖区的财政收入主要依赖于城市,导致财政自主权相较于县要小得多。

研究框架

03

3.1. 研究假设

通过将行政权力从县转移到市政府,“撤县设区”有望促进区域经济一体化,这有利于扩大被合并县管辖范围内企业的生产规模。其原因是,首先,撤县设区消除了行政壁垒,扩大了市场规模,增加了集聚,从而为当地企业创造了有利于生产的环境。其次,撤县设区之后,合并县可以通过吸引更多的生产要素来促进企业扩张。一旦行政边界消失,生产要素预计将流向低成本地区(即被合并县),这有利于被合并县内企业的扩张。同时,企业规模的扩大也可能引发这些企业污染水平的结构性变化,符合“污染天堂假说”。基于以上分析,本文提出假设一:

H1:(经济一体化产生的“规模扩张效应”):“撤县设区”通过提高管辖范围内的经济一体化程度,促进了企业扩张和产业转移,可能会恶化当地环境。

撤县设区之后,市级政府在影响县级环境监管决策方面起到了更加重要的作用。撤县设区的一个重要作用是加强区域一体化,这有助于形成统一的环境法规,并改善不同地区之间污染控制政策的协调和实施。因此,撤县设区之后,市政府的环境治理能力将显著增强,从而对县政府的环境监管产生更大的影响。接下来的问题是,县政府或市政府,哪个更倾向于环境监管?相比之下,我们认为,与县级政府相比,市政府面临着更大的环境保护压力,这导致他们更倾向于实施严格的环境法规。支持这一观点的原因有以下三点,第一,环境保护一票否决制通常只适用于县级以上的政府。2015年,中共中央办公厅和国务院办公厅联合印发的《党政领导干部生态环境损害责任追究办法》强化了这一理念。其次,官方文件往往将具体的环境保护目标分配给县级以上的政府。第三,市级政府受到更严格的监控,使其对环境污染的容忍度更低。基于以上分析,本文提出假设二:

H2:(政治一体化产生的“强化监管效应”):撤县设区通过提高辖区内的政治一体化程度,强化地方环境监管,改善了地方环境。

3.2. 样本数据和预处理

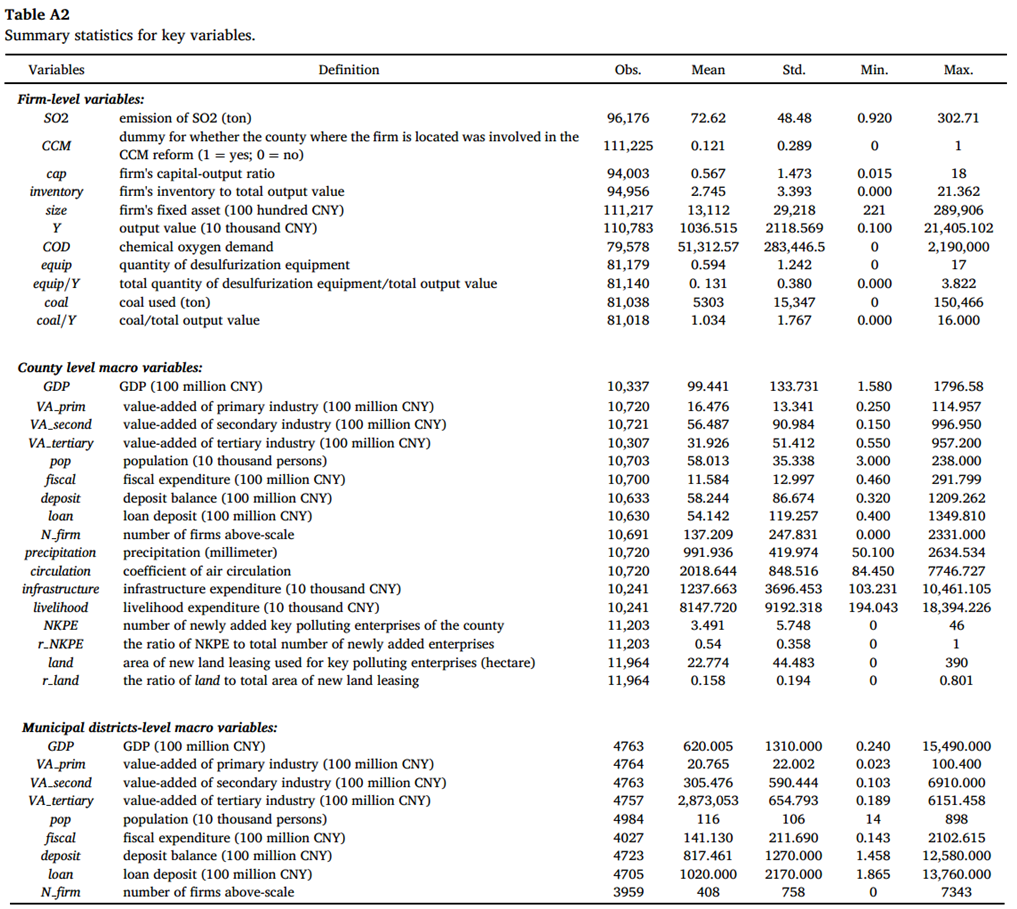

本文基于中国工业企业数据库和中国工业企业污染数据库,获取了企业经营和财务绩效等指标,以及中国工业企业主要污染物排放、污染物去除量、污染物处理设备投入、污染物处理能力和能源使用的详细信息。然后,根据企业代码进行匹配,并剔除了异常值,关键变量在1%的水平上进行了缩尾处理。最终样本跨度为1999年至2012年,覆盖了932个县级地区,在样本期内,报告了119例“撤县设区”。

此外,为了确保平行趋势的有效性,我们剔除了与市辖区不相邻的县。同时,我们控制了县级GDP(GDP)、人口(pop)、一般公共预算收入(财政)、第二产业在GDP中的份额(ind)以及县与市政府之间的直线距离(距离)。

3.3. 模型设计

为了检验撤县设区的环境治理效果,我们采用DID方法进行政策评估。模型如下:

其中,i、j、c、d和t分别代表企业、行业、县级地区、城市和年份。公司i位于县级地区c,县级地区c由d市管辖。被解释变量lnSO2ijct是公司的废气排放量,通过该公司二氧化硫排放量的对数测量。关键解释变量CCMct是一个表示“撤县设区”实施的虚拟变量,在县级地区c实施“撤县设区”的当年及之后的年份内等于1,之前等于0。“撤县设区”的信息来自中国民政部的官方网站。系数α1是主要关注的问题,如果它显著为负,则表明“撤县设区”可以显著降低企业在管辖范围内的污染。对于其他控制变量,θct表示县级气象条件,包括平均降水量(降水量)和空气循环系数(环流);同时,我们回归中在增加了S×ηt,其中S代表第3.1中提到的选择变量。ηt为年份虚拟变量。Ωijct表示一系列企业级控制变量,包括企业资本产出率(cap)、企业存货率(inventory)和企业规模(size)。εi、λdt和ωjt分别是企业、城市-年份和行业-年份的固定效应;σijct是随机误差项。在回归中,除了虚拟变量和比率指标外,其他控制均为对数形式。所有名义变量均按省级价格指数(以1998年为基准年)进行了平减。表A2列出了关键变量的描述性统计。

04

实证结果

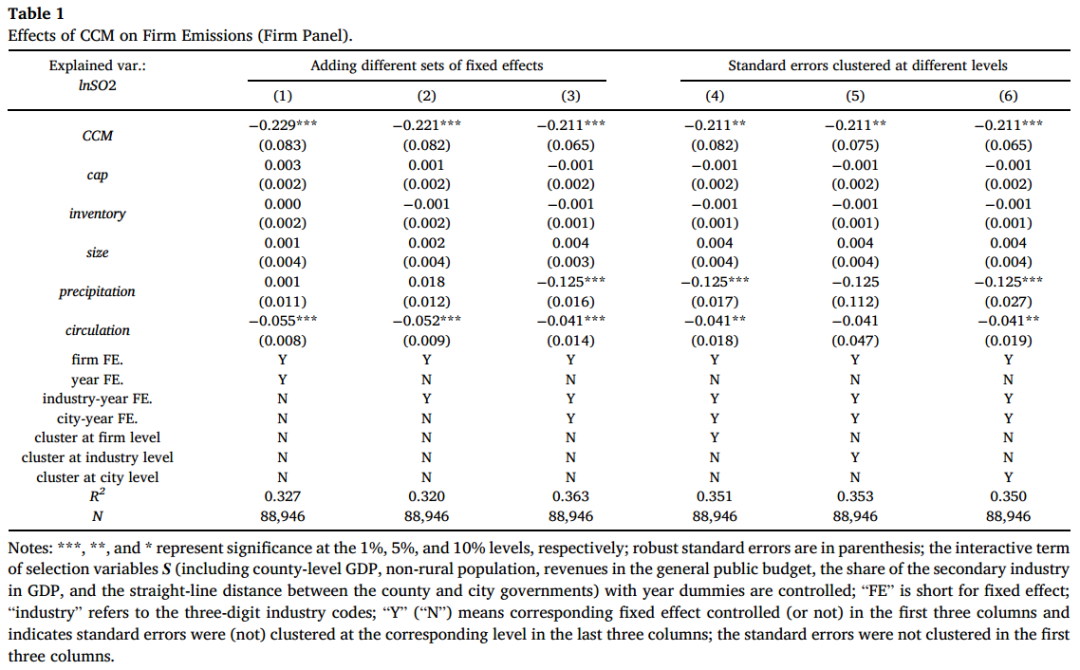

4.1. 基准回归

根据方程(1),表1中报告了DID估计的结果。我们尝试了固定效应(第(1)-(3)列)和聚集在不同水平的标准误差(第(4)-(6)列)的不同组合。具体而言,第(1)列仅控制公司和年度固定效应。在此基础上,第(2)列进一步控制了行业-年份固定效应。第(3)列在第(2)列的基础上增加了城市-年份的固定效应。基于第(3)列,在第(4)-(6)列中,标准误差分别在企业、行业和城市级别进行聚类。

表1中的结果表明,在固定效应和标准误差聚类的不同组合下,撤县设区的系数保持显著负值,表明二氧化硫排放量显著下降。在后续回归中,我们保留了第(4)列中的规范。

4.2. 平行趋势检验

我们使用事件研究的规范来研究平行趋势假设的有效性。建立方程(2)如下:

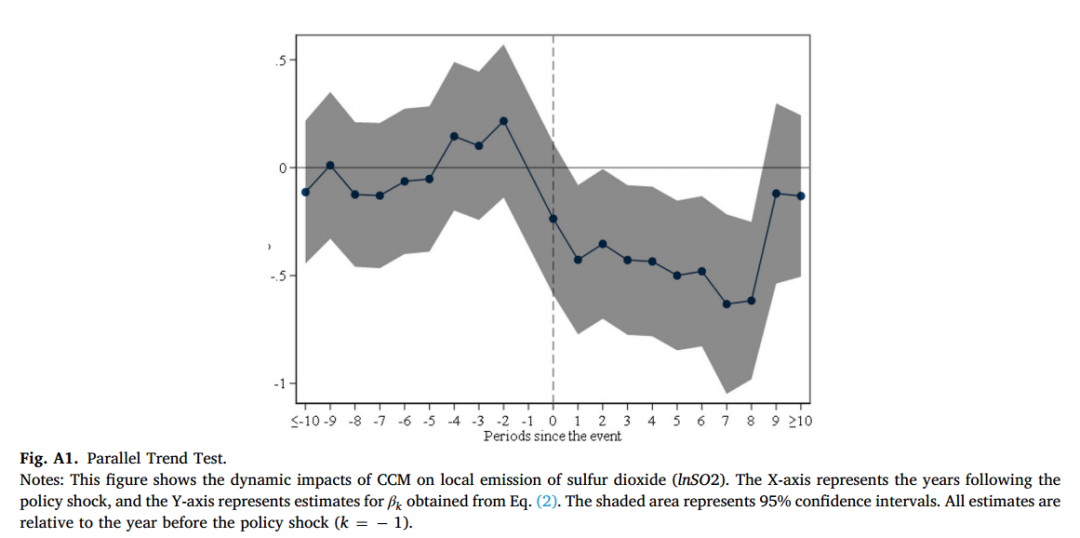

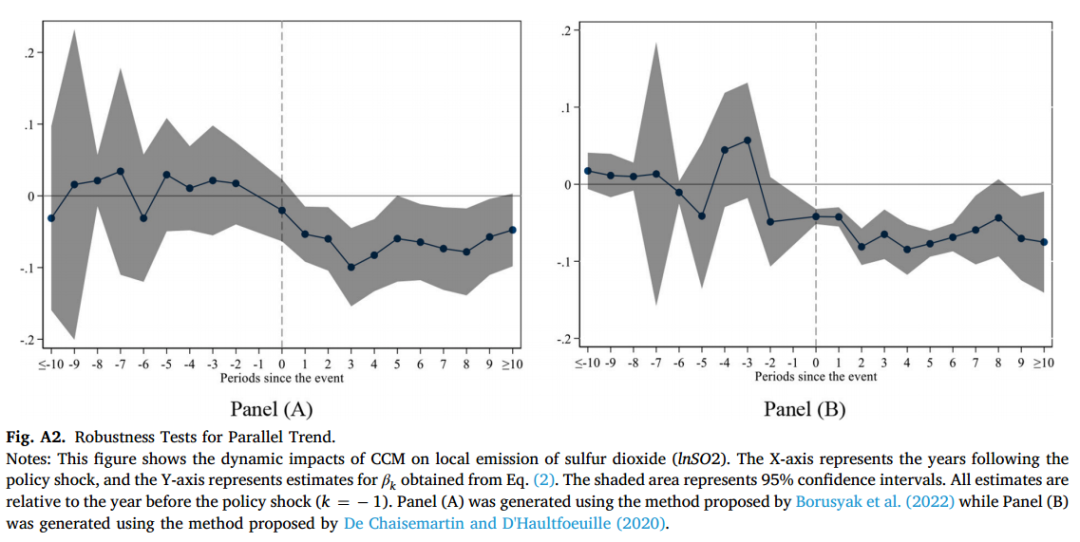

其中tc0表示c县的处理年份(即撤县设区的政策冲击);1(t-tc0=k)是一个指标,政策冲击之前(之后)的几年,k取负(正)值。为了避免共线问题,我们将改革前的年份(k=-1)设置为基准年,从而在回归中排除它。图A1给出了从方程(2)中推导出的βk的系数和95%置信区间。这表明当k<0时,βk的系数是一直不显著的,即平行趋势假设是有效的。

此外,为了解决使用传统双向固定效应回归的交错DID估计量可能因负权重而有偏差的问题,我们分别使用Borusyak et al.(2022)以及De Chaisematin和D'Aultfoeuille(2020)。

提出的方法重新进行事件研究。结果如图A2所示,表明当k<0时,βk的系数保持一直不显著。同时,当k≥0时,βk的负值与基准回归中污染的下降保持一致。

4.3. 稳健性检验

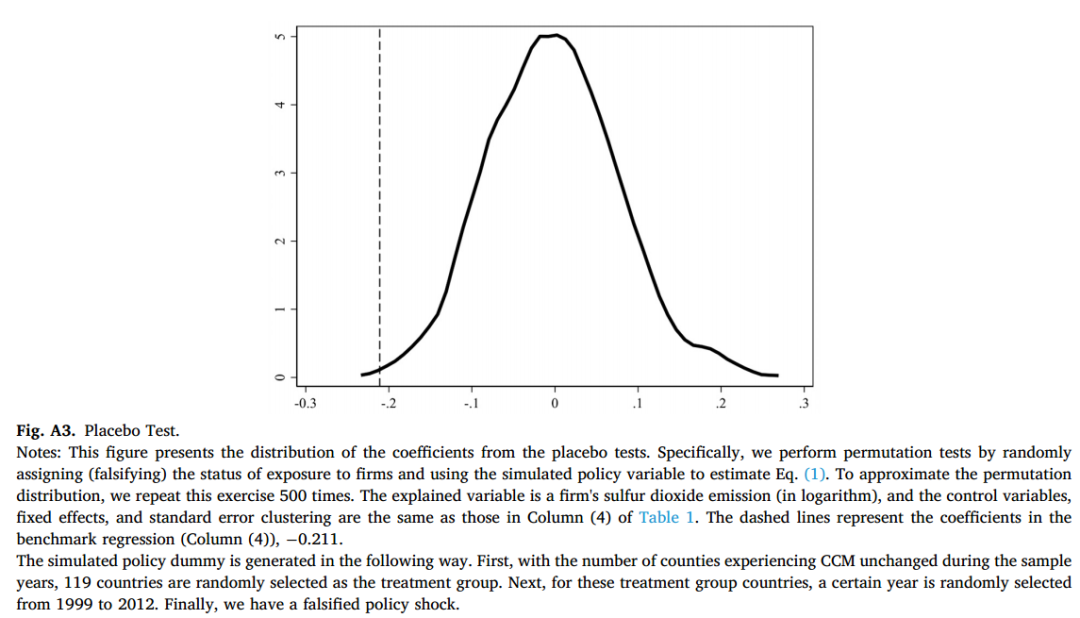

4.3.1. 安慰剂检验

为了排除遗漏变量可能产生的偏差,我们通过生成模拟政策冲击来进行安慰剂测试。图A3显示了安慰剂试验的结果,模拟政策变量的系数比实际政策变量的系数更接近于零,这表明不可观察的因素对估计没有显著影响。

4.3.2. 其他稳健性检验

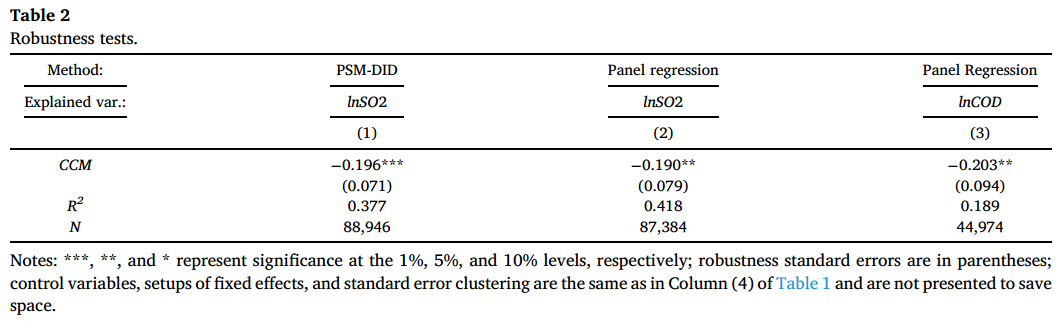

为了进一步排除内生性问题,本文采取了一系列稳健性检验方法:

①PSM-DID估计,见表2第(1)列

②剔除涉及区域调整的“撤县设区”样本,见表2第(2)列

③将被解释变量更换为固定化学需氧量(COD),见表2第(3)列

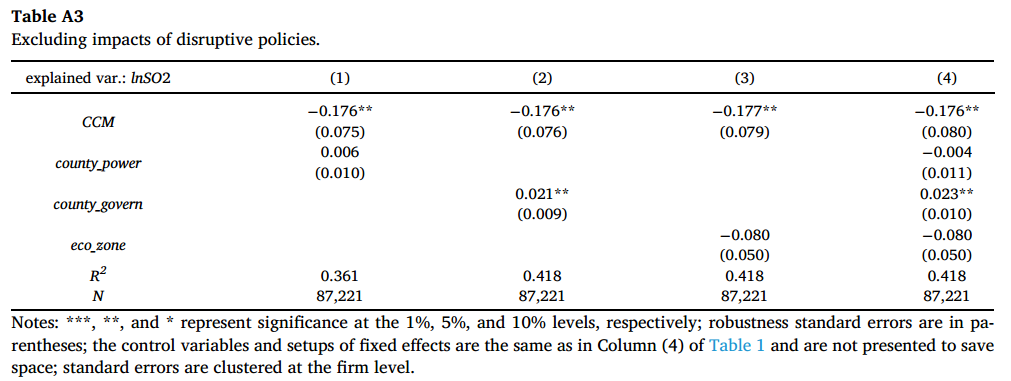

④排除其他政策冲击的干扰(强县扩权、省管县和设立重点生态功能区),见表A3

机制探讨

05

根据假设H1和H2,我们分别考察了这两种相反的效应:“规模扩张效应”和“监管强化效应”。

5.1. 经济一体化与“规模扩张效应”

5.1.1.经济中心的转移

在直接探讨撤县设区对企业污染的规模扩张效应之前,我们首先考察了经济中心是否会从原来的市辖区转移到合并后的县,建立方程(3)如下:

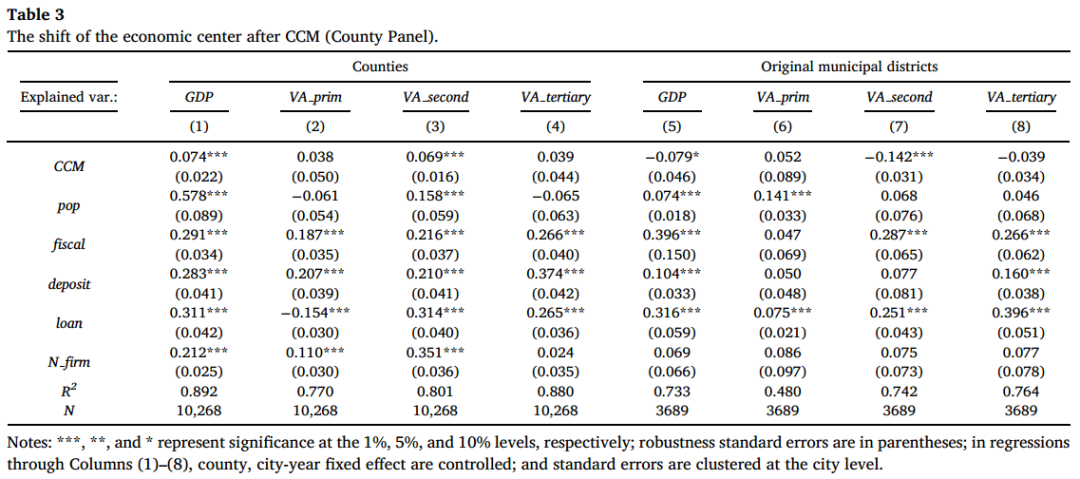

其中,Yct衡量了c县在t年的经济发展。具体而言,我们首先考察了c县的GDP,并进一步探讨了其子组成部分(即第一、第二和第三产业的增加值,分别表示为VA_prim、VA_second和VA_tertiary)。CCMct仍然是表示“撤县设区”的政策影响的虚拟变量;Ωct是一系列县级控制,包括人口(pop)、财政支出(financial)、存款余额(deposit)、贷款余额(loan)和规模以上企业数量(N个企业);ξc和ξdt分别表示县和市-年份的固定效应;σct是误差项。县级变量来自各县统计年鉴。表3第(1)-(4)列表明,撤县设区后,合并县的GDP将大幅增长,这主要是通过第二产业扩张实现的。

此外,为了进一步探讨对原市辖区的影响,我们考察了原市辖区对应变化(见表3第(5)-(8)列)。结果表明,撤县设区将降低原市辖区的GDP,这主要是由于第二产业的下降。

综上所述,撤县设区实施后,经济中心(主要是指第二产业)从原来的市辖区转移到合并后的县,这表明“撤县设区”促进了周边县的经济发展。

5.1.2.企业规模的扩张

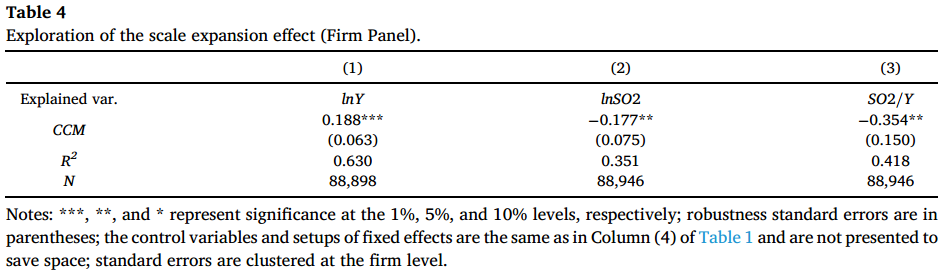

经济中心的转移有利于管辖范围内企业的扩张。为了观察企业规模的变化,我们将等式中的被解释变量替换为企业的产值(取对数处理)。结果如表4第(1)列所示,表明撤县设区之后,管辖范围内的企业产值增长了18.8%。

基于撤县设区导致企业生产的显著扩张这一发现,接下来的问题是这种规模扩张是否会导致企业污染的减少。第(2)列和第(3)列中解释的变量分别替换为二氧化硫的总企业排放量(SO2)和二氧化硫的单位排放量(除以产值(SO2/Y))。“撤县设区”的系数显著为负,表明生产规模的增加并没有导致污染的相应增加。

5.2. 政治一体化与监管强化效应

5.2.1. 财政责任的转移

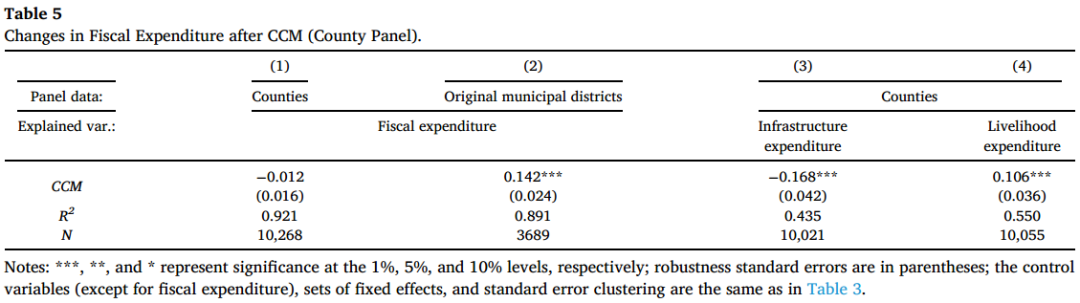

“撤县设区”带来的政治一体化可以以多种方式体现,其中最重要的是财政责任的转移。为了观察这种影响,我们将等式中的被解释变量替换为表5中各县(第(1)列)和原市辖区(第(2)列)的财政支出。结果表明,“撤县设区”后,原市辖区的财政支出显著增加,而被合并县的财政支出下降不显著。

对于合并后的县财政支出不显著的变化,一种可能性的解释是支出的结构性变化,即财政支出的一些下降伴随着其他支出项目的同时增加。Zhang et al.(2018)发现,撤县设区显著改变了政府支出结构,表现为生产性基础设施支出显著下降,民生支出显著增加,表5第(3)-(4)列再次证实了这一点,撤县设区之后,随着财政责任的转移,县政府的优先事项也从生产活动转移到了与民生相关的活动。

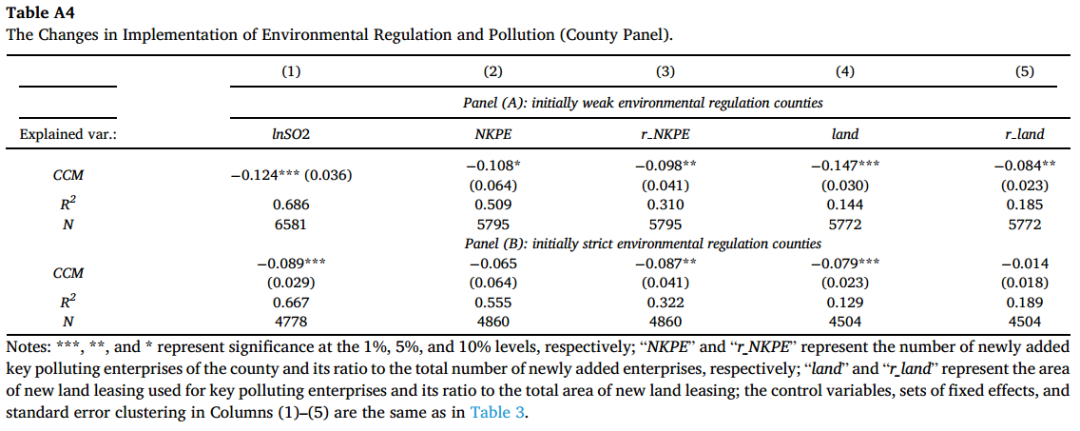

5.2.2. 环境法规的变化

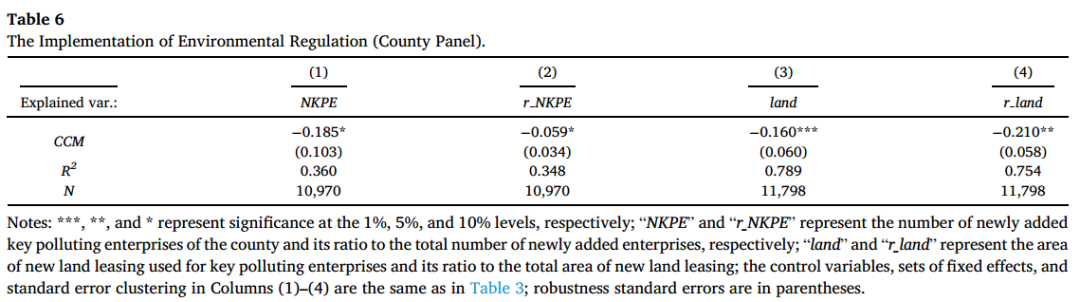

根据中国证监会修订的《上市公司行业分类指引(2012)》中公布的重点污染行业定义,以及《中国国民经济行业分类(20022011)》中的行业分类,如果企业在特定年份成立,且其所属行业属于16个重点污染行业,则该企业被列为当年新增的重点污染企业(以下简称NKPE)。利用每个企业的行业信息、成立年份和地理位置,我们获得了每个县每年的NKPE数量,NKPEct。同时,我们可以得到NKPE与新增企业总数的比率r_NKPEct。将变量NKPEct和r_NKPEct代入等式(3),结果分别如表6第(1)列和第(2)列所示。

除了批准的NKPE数量外,我们还调查了用于发展重点污染行业的土地租赁信息。土地租赁信息来自中国自然资源部建立的中国土地市场网,它提供了每个土地租赁案例的信息,包括土地的位置、来源、面积、土地供应政府和土地用途行业。我们使用Python收集土地租赁记录,并按年份和县进行汇编。最后,我们得到每个县每年用于重点污染行业的新土地租赁面积(landct)和用于污染行业的新增土地面积与新土地租赁总面积(r landct)的比率。以land和r land为解释变量的回归结果分别显示在表6的第(3)列和第(4)列中。

结果显示,“撤县设区”显著降低了新增的污染企业数量和用于发展污染行业的土地面积。

除此之外,我们转向评估最初被归类为环境法规严格和薄弱的县之间在加强环境法规和污染水平方面的相对变化。根据2004年企业平均污染费的中位数将各县分为两组,具体而言,平均污染费高于(低于)中位数的县被归为严格(薄弱)环境监管组。表A4中给出了子样本回归,说明了环境法规实施和污染的变化。研究结果表明,最初环境监管薄弱的县表现出更显著的污染减少。

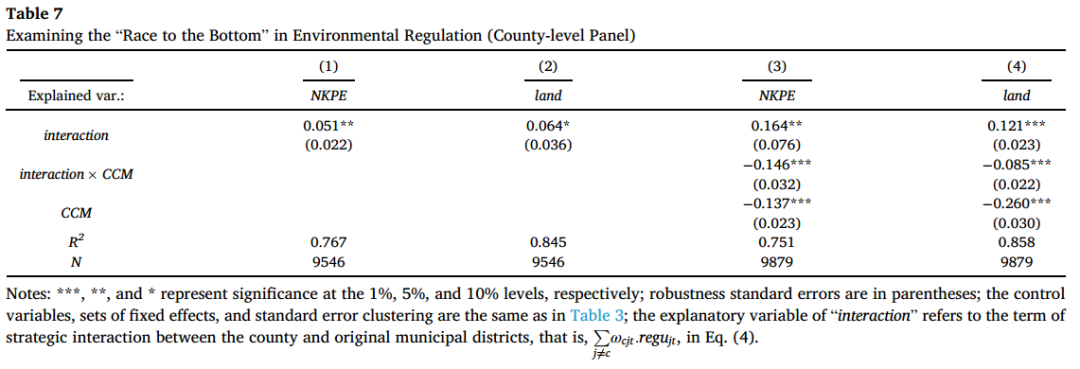

5.2.3. 从“逐底竞争”的角度审视

我们从“逐底竞争”的角度审视合并后的县和原市辖区之间环境监管的相对严格性,并探究“撤县设区”如何产生边际影响。

根据Anselin(1988)开发的空间自回归模型,我们建立以下方程(4):

Eq.(4)用于探讨合并后的县和原市辖区之间的环境“逐底竞争”的程度。具体而言,c表示一个县级区域,j表示所有其他县级区域,ωcjt是空间权重。由于我们关注的是不同县级地区之间的互动,因此空间权重不是由地理相邻性决定的,而是由行政隶属关系决定的。具体来说,如果对象是县,那么所有原市辖区和与县c相同的城市管辖下的其他县的空间权重等于1;否则,权重等于0。此外,regct代表县级单位c在第t年的环境监管水平,即NKPE和租赁土地。Ωct为县级控制变量,与方程(3)中的相同。;ξc和ξdt分别是县和城市年份的固定效应;σct是误差项。∑j≠cωcjt.regujt用于衡量县和市辖区之间的战略互动。在等式(4)中,ρ系数是主要关注的问题,因为它反映了一个县的环境法规如何受到同一城市内其他县级单位的影响。如果ρ的系数为显著,表明合并后的县和原市辖区之间的环境法规有着强烈的协同作用,那么这可以被视为环境“逐底竞争”的证据:

在等式(4)的基础上,等式(5)将政策虚拟变量(撤县设区)的交互项添加到战略交互项(∑j≠cωcjt.regujt)中。

其系数γ表示“撤县设区”对环境方面“逐底竞争”程度的边际影响。具体而言,如果它是显著负的,则表明撤县设区后县级单位之间的“逐底竞争”程度得到了缓解。表7显示了等式(4)和(5)的估计结果。第(1)列和第(2)列显示了等式(4)的结果,空间相关系数ρ显著为正,表明在同一城市内,合并后的县和原市辖区之间在环境法规方面存在着强烈的“逐底竞争”。第(3)列和第(4)列显示了等式(5)的结果,其中交互项的系数显著为负。这表明,通过整合政治权力,“撤县设区”可以有效地削弱环境法规方面“逐底竞争”的程度。

5.3. 企业的环境绩效和能源效率

5.3.1. 环境绩效

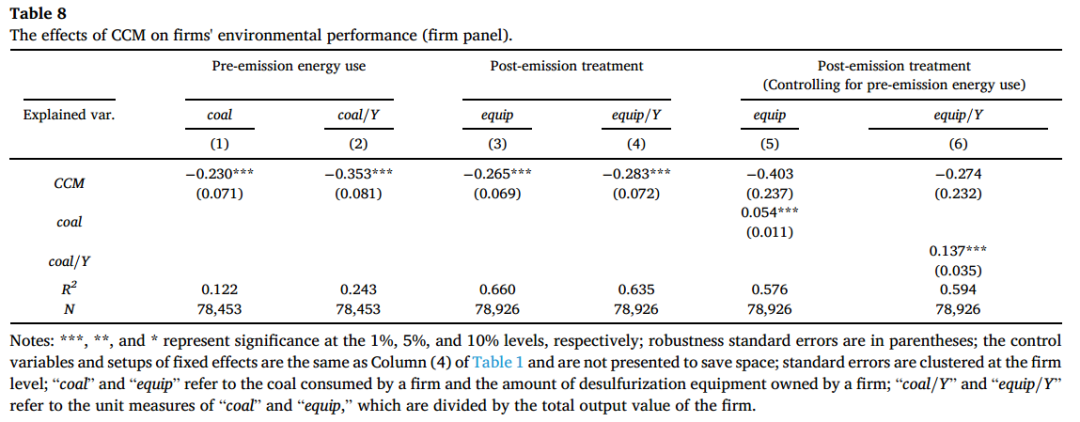

在这部分,我们旨在探讨“撤县设区”在污染排放方面对企业的影响。我们将企业行为分为两类:排放前能源使用和排放后处理。具体而言,排放前能源使用主要集中在企业的煤炭使用上,这在很大程度上决定了二氧化硫的排放。排放后处理主要关注企业的脱硫处理能力。与事前监管措施相比,脱硫处理旨在降低二氧化硫的事后排放。

关于指标,我们使用煤炭总量(煤炭)和强度(煤炭/Y,煤炭使用总量/总产值)来捕捉排放前的能源使用情况。排放后处理按脱硫设备总量(台)和脱硫设备单位数量(台/Y,脱硫设备总量/总产值)计量。表8第(1)-(4)列显示了“撤县设区”对排放前能源使用和排放后处理的影响。第(1)列和第(2)列的结果表明,在排放之前,事前环境监管得到了加强,表现为煤炭使用总量和强度的总体下降。然而,第(3)列和第(4)列显示,“撤县设区”后脱硫设备的使用减少,对此有两种解释。首先,企业可能放松了事后环境监管,这在一定程度上似乎与加强的事前环境监管相矛盾。更可能的解释是,由于产生的污染量下降,排放处理变得不那么必要。为了确定哪种情况更符合现实,在表8的第(5)列和第(6)列中,除了控制“撤县设区”外,我们还进一步控制了排放前的能源使用,被解释变量仍为排放后处理。当政策虚拟变量和预排放能源使用同时相加时,“撤县设区”的系数不再显著,而预排放能源的系数仍然显著为正,这表明了预排放能源利用的关键作用。总之,表8中的结果表明,在“撤县设区”之后,企业使用了更清洁的能源,减少了煤炭的使用,这导致了排放后处理设备的减少。

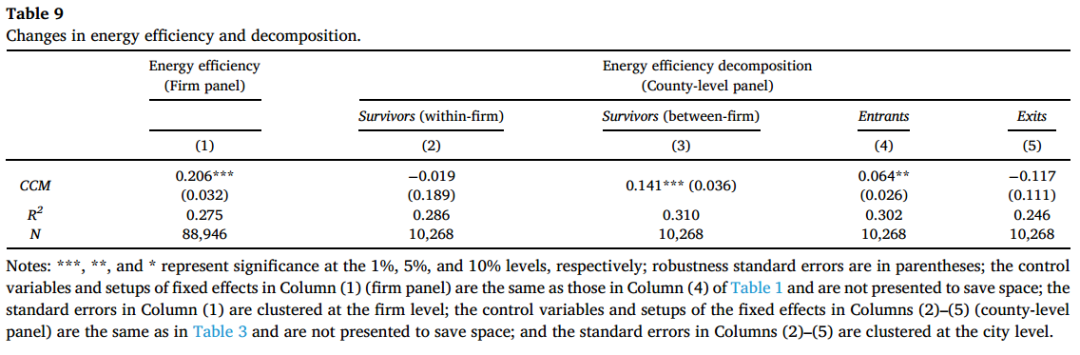

5.3.2 能源效率

①县级分解

我们在数据包络分析(DEA)中使用了SBM模型。根据Tone(2001),SBM只能通过决策单元(DMU)的参考集来确定,并且可以直接解决相关DMU的输入过量和输出不足问题。在本研究中,DMU是每个企业,每个DMU都有相应的输入(例如,企业的煤炭使用和就业)、跨期变量(例如,固定资产的企业年平均值和作为负跨期变量的企业二氧化硫排放量)和输出(即,企业产值)。假设输入在采样期间是跨期相关的。

后一个分解能源效率变化的问题可以大致分解为密集边际的变化(即由于幸存的企业)或广泛边际的变化(即由于企业的进入和退出)。此外,存续企业的变化可以进一步分解为企业内部(考虑到企业的市场份额保持不变)和企业之间(考虑到公司的能源效率保持不变)的子组成部分。根据Melitz和Polanec(2015)提出的企业进入和退出的动态分解,企业整体能效的变化可以使用方程(6)进行分解,如下:

其中ΔΦ表示能源效率的总体变化,①–④的组成部分分别表示由存续企业的企业内部子组成部分、存续企业的企业之间、进入企业和退出企业引起的变化。φit(t=1,2)表示企业i在t年的能源效率;sit是企业i在t年的产出份额;S、E和X分别表示存续企业、进入企业和退出企业的集合。

表9显示了企业能源效率的变化和分解。首先,在第(1)列中,被解释变量是企业能源效率水平,研究表明,“撤县设区”显著提高了公司的能源效率。其次,第(2)-(5)列分解了企业能源效率的变化。具体而言,第(2)列和第(3)列中被解释的变量是存续企业的企业内部以及存续企业的企业之间的变化,其中企业内部成分是指持有企业产出份额(sit)常数的能源效率变化,而企业之间成分是指持有企业能源效率(φit)常数的变化。第(4)列和第(5)列中解释的变量分别是进入和退出企业所造成的变化。结果表明,无论是存续企业的企业内部子成分(第(2)列)还是退出企业(第(5)列),都对整体能源效率变化没有显著贡献。然而,存续企业之间子成分(第(3)列)的资源重新分配和进入企业(第(4)列)被证明可以显著提高企业的能源效率。

②企业级分解

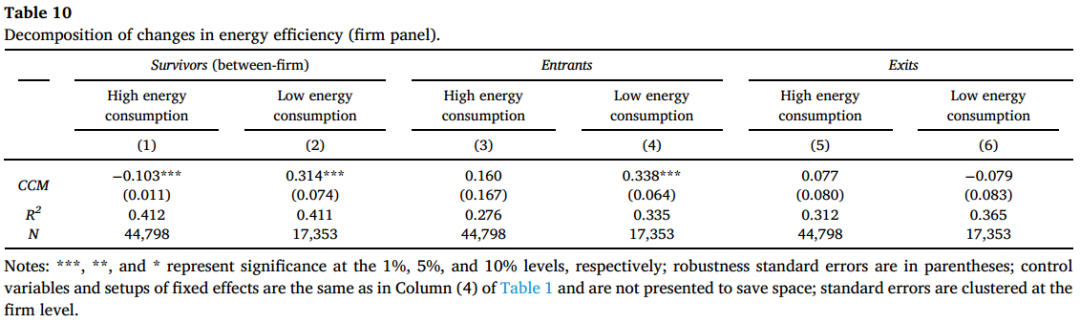

为了获得更有根据的资源再分配改善的证据,我们进行了企业层面的分析。

通过根据煤炭使用强度从低到高对企业进行排序,前(后)四分之一的企业被标记为低(高)能源消耗企业。在表10的第(1)列和第(2)列中,我们对这两组企业的产值在“撤县设区”的政策虚拟变量上进行了回归,发现在“撤县设区”之后,高能耗企业的产值显著下降,而低能耗企业的产值显著增加,这与企业之间重新分配带来的能源效率改善相一致(见表9第(3)列)。表10第(3)-(4)列考察了这两类企业的进入情况,结果表明“撤县设区”显著促进了低能耗企业的进入,对高能耗企业的进入影响不大。表10第(5)列和第(6)列中的结果表明,“撤县设区”没有促进高能耗或低能耗企业的退出,这与表9第(5)列中的县级调查结果一致。

06

结论

本文主要考察了行政区划调整的重要形式“撤县设区”对当地环境质量的影响。迄今为止,尚未就“撤县设区”的政策后果(如经济发展、城市化和财政支出)达成共识。对此的一种可能解释是,“撤县设区”背后存在两种根本不同的力量:经济一体化和政治一体化。在本研究中,我们主要关注“撤县设区”对地方环境质量的影响。基于中国工业企业数据库和中国工业企业污染数据库(1999-2002),我们的研究提供了几个关键发现,如下所述。

首先,经济一体化和政治一体化会对地方环境质量产生相反的影响,即“规模扩张效应”和“监管强化效应”。具体而言,“规模扩张效果”表明,撤县设区之后,更多的资源从原来的市辖区转移到合并的县,因为这些县通常具有较低的生产成本,这导致了企业生产规模的扩大,造成了企业污染的增加。此外,根据“污染天堂”假说,流入的资本往往伴随着更严重的污染,这将导致当地污染的进一步加重。“撤县设区”的“监管强化效应”则意味着合并县发展经济的动机和能力降低,同时强化了市政府对合并县的环境监管。由于市级的环境监管通常比县级更严格,因此导致地方环境监管得到加强,有利于地方环境质量的改善。总体考察“撤县设区”政策效果的净效应,“监管强化效应”占主导地位,表现为当地企业的污染排放总体下降。

其次,通过分别探索企业排放前的能源使用和排放后的处理,我们发现污染的减少主要是通过使用更清洁的能源来实现的,在本研究中表现为减少煤炭使用。这一发现表明,政府不仅应该专注于对企业污染排放的监管,还应该注重改善企业的能源投入使用。此外,本研究还发现,“撤县设区”后企业脱硫设备的数量反而发生了减少,背后的原因在于企业使用了更清洁的能源。

第三,对能源效率变化的进一步分解表明,能源效率的提高主要是由企业之间(幸存企业的企业之间和进入企业)的资源再分配驱动的。而无论是幸存企业的企业内部调整还是企业的退出都没有显著贡献,这表明仅针对现存企业内部的调整是不够的。政府更应该注重对于更加环保的新企业的扶持。

Abstract

Abstract: For countries such as China, where market segmentation is widespread, the introduction of administrative division adjustments is expected to facilitate interregional integration. In this study, we investigate the effects of city-county mergers (CCM) on environmental pollution. We propose two different integrations resulting from CCM: economic and political integration. Economic integration may lead to a “scale expansion effect” on firms by weakening market segmentation, which may hurt the local environment. Political integration, by curbing the autonomy the merged county, while concurrently enhancing the governance capacity of the city government which is typically more inclined to enforce rigorous environmental regulations than county-level governments, would strengthen local environmental regulation. This, in turn, benefits the local environment, a phenomenon coined as the “regulation strengthening effect.” Empirically, we find that CCM could significantly lower local pollution, and it is largely the result of cleaner energy use. Additionally, decomposition analysis reveals that the improvement in energy efficiency largely results from the between-firm component of surviving firms and the entry of new, more energy-efficient firms.

作者信息:朱宇,合肥工业大学经济学院2021级本科生。

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}