图片来源:网络

原文信息:

Brock, J. M., & De Haas, R. (2023). Discriminatory lending: Evidence from bankers in the lab. American Economic Journal: Applied Economics, 15(2), 31-68.

01

研究背景

在全世界范围内,女性企业家得到的贷款远远少于男性企业家。这种性别差异与信贷的需求和供给有关。在需求方面,造成这种差异的原因在于女性更有可能选择进入资本密集度较低的行业,从而对信贷的需求较少。在供给方面,信贷中存在性别歧视,从而使女性创业者面临更大的信贷约束。

信贷中的性别歧视是指贷款人员对男性和女性申请者有不同的对待,即使他们在所有与业务相关的方面都是类似的。贷款者对女性申请者有更高的标准,要么直接拒绝那些不符合这一标准的女性,要么间接地施加繁琐的条件,使信贷难以获得。这种间接歧视在实证上难以识别,因此为了检验小企业信贷中直接和间接的性别歧视,作者基于土耳其的一家大型银行进行了实验,让334名贷款人员审查多个真实的贷款申请,其中随机改变了申请者的性别,以揭示小企业信贷中性别歧视的存在和形成机制,以及对女性创业者和经济发展的潜在影响。

实验设计

02

作者基于土耳其的一家大型商业银行进行了实验,被试为负责筛选借款人的银行职工。在实验过程中,每一个被试需评估四份贷款申请表,申请表随机地呈现女性或男性。被试必须决定是否批准或拒绝每一份申请,如果批准,还要决定是否要求担保。对于每一份申请,被试还必须提供一个0到100之间的主观还款概率。贷款申请采用银行员工通常在电脑上处理的标准申请格式,其包含了确定申请者信用能力所需的所有信息。

实验所用到的申请是银行过去所处理过的真实贷款申请,作者共使用了100份申请,所有的申请都是性别中性的,除了随机分配的名字不同。每份申请平均由13.4名参与者评估,作者通过分配新的名字来表示申请者的性别,随机在男性名字(Ahmet, Ali, Mehmet, Mustafa)和女性名字(Ayse, Emine, Fatma, Zeynep)之间选择。这些名字在土耳其很常见,也在各个地区的适龄成年人中具有很好的代表性,没有人看到过相同的文件或相同的名字超过一次。

同时,作者将每个参与者看到的正常、不良和拒绝的贷款文件的比例固定为 2-1-1。这个比例并不反映银行的实际申请流程,以为了让参与者至少评估每种类型的一个文件。姓名被随机分配,每个参与者会看到来自每个性别的一个正常的贷款和一个“坏”的贷款申请(包含不良贷款或被拒绝的申请)。就决策的激励机制而言,参与者审批不同类型和性别的贷款申请,并决定是否需要担保人,作者根据审批的正确性和数量给予积分奖励,最后根据积分排名发放奖品。作者并没有惩罚错误的拒绝,这与银行真实的激励机制是相一致的。同时,在参与者完成贷款决策后,作者测量了参与者的风险偏好并进行了刻板印象的内隐联想测验(IAT)。

03

实验结果与分析

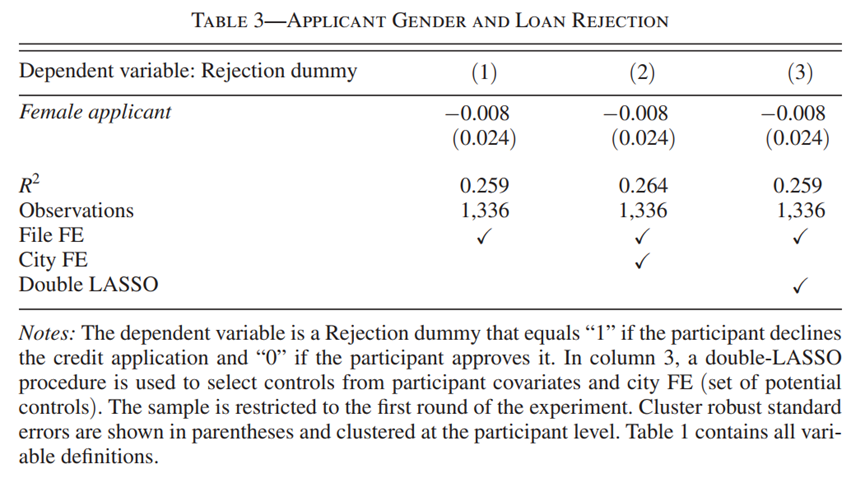

1.申请者性别与贷款被拒绝的概率

表3报告了贷款被拒绝概率对申请者性别的回归结果,因变量为贷款申请是否被拒绝的二元变量,所关注的核心解释变量为申请是否是来自女性申请者的二元变量。第一列只控制了申请文件的固定效应,第二列进一步加入了城市的固定效应,第三列使用double-LASSO的方法对协变量进行筛选。可以看出,Feamle applicant的系数值接近于0且均不显著,表明不同性别的申请被拒绝的概率没有显著差异,贷款中并没有直接性别歧视的证据。

2.申请者性别与担保人要求

为了检验间接歧视的存在,作者估计了性别对是否要求提供担保人的影响。表4报告了这一回归结果,系数在统计和经济意义上具有显著性,表明女性申请人比男性申请人更容易被要求提供担保人,即使他们有相似的资质。这导致女性创业者获得信贷的机会降低,承担的成本增加。

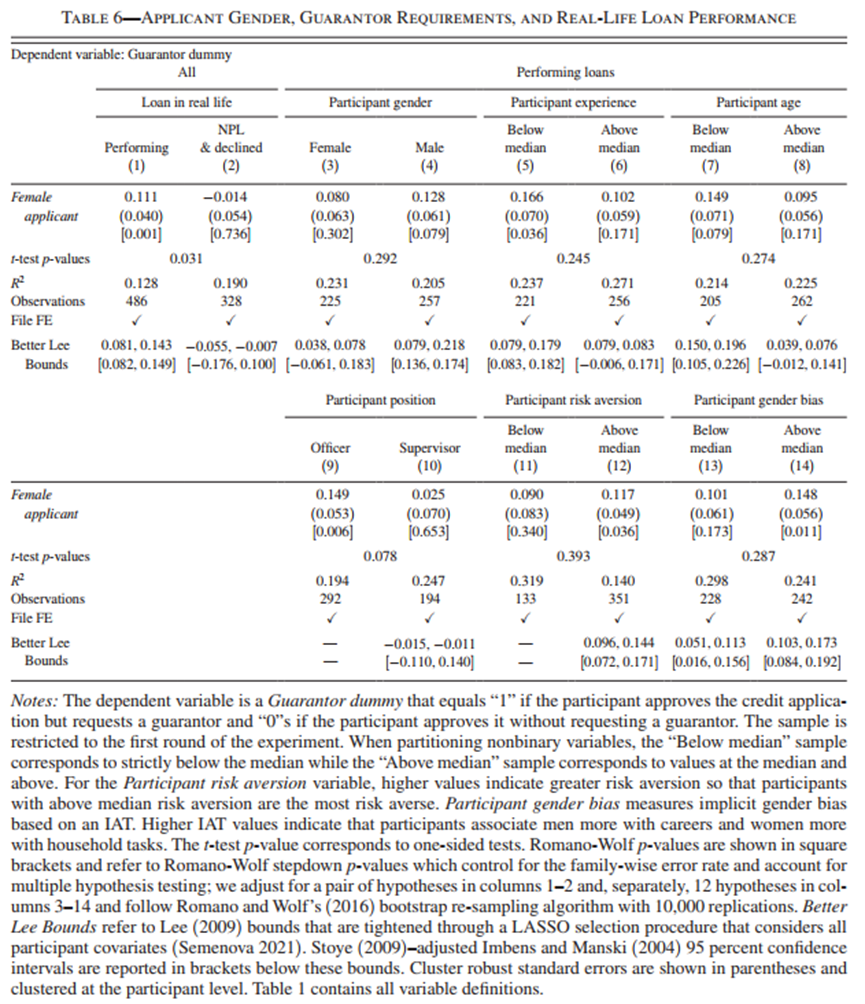

3.贷款人员的异质性分析

作者对贷款人员进行了一系列的异质性分析,表5报告了这一结果,发现当贷款人员更缺乏经验(3-4列)、更年轻(5-6列)、处在初级职位(7-8列)和在IAT测试中有更强的性别偏见(11-12列)时,女性在信贷中更有可能遭受歧视,更有可能被要求提供担保人。而1-2列和9-10列表明不同性别和不同风险偏好的贷款人员对待女性申请者并没有显著性的差异。

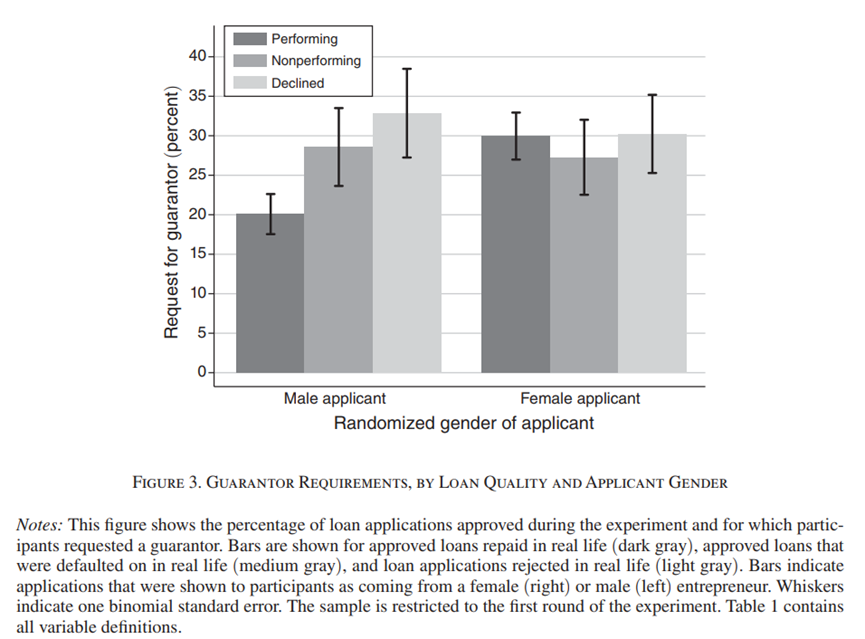

因为实验所用到的申请是银行过去所处理过的真实贷款申请,所以其是否被拒绝和批准,批准后是否履约偿还的结果是可以观测到的。那么女性更多地被要求提供担保是否是被贷款申请的质量所驱动?针对这一问题,作者将贷款申请分为在现实生活中被接受并表现良好的申请(深灰色条),被接受但表现不良的申请(中等灰色),以及那些被拒绝申请(浅灰色)。图3展示了不同性别间不同质量贷款被要求提供担保的比例,当贷款申请来自男性时,贷款人员能够清楚地区分高质量贷款和低质量贷款。对于那些表现良好的贷款申请,男性被要求提供担保的比例仅为20.1%,而对于不良贷款和在现实生活中被拒绝的贷款,男性被要求提供担保的比例分别为28.6%和32.9%。但当申请文件来自女性时,表现良好的高质量申请并没有得到更低的担保要求,这表明女性被设定了更高的标准,即使在高质量的贷款申请的情况下,仍有30%的可能性被要求提供担保人,这与男性申请人低质量申请被要求提供担保的比例相同。因此,数据表明正是在质量较好的贷款中,审批人员歧视女性申请人。

表6报告了详细的回归结果。从(1)-(2)列可以看出,对于表现良好的贷款申请,女性被要求提供担保的可能性比男性要高11.1个百分点,而对现实中不良和被拒绝的贷款而言,并没有显著的性别差异。这表明贷款中对性别的双重标准主要用于质量较高的贷款申请。同时,异质性分析表明当贷款人员更缺乏经验、更年轻、处在初级职位和在IAT测试中有更强的性别偏见时。女性相较男性更有可能被要求提供担保人。

机制分析

04

为什么女性贷款申请者会比男性更有可能被要求提供担保人?作者提供了以下两个潜在机制:信贷风险的性别差异与社会规范和隐性偏见。

1.信贷风险的性别差异

作者使用了两种指标来衡量信用风险:客观的信用评分和贷款人员所认为的主观还款概率。数据表明男性和女性申请人的信用评分和主观还款概率的分布都非常相似,而且贷款审批人员并没有对女性申请人有更高的风险判断。这说明性别歧视并不是基于信用风险的差异。

2.社会规范和隐性偏见

另外一个潜在的机制是社会规范和隐性偏见影响贷款人员的决策,尤其是当申请贷款的女性处于与她们性别不一致的行业。作者使用世界银行和欧洲复兴开发银行的调查数据,将不同行业分为男性主导和女性主导两类,然后比较了同一行业内男性和女性申请人被要求提供担保人的概率。结果如表7所示,从(1)-(2)列可以看出,女性申请人在传统男性主导的行业中,更容易受到担保要求的歧视,而在女性主导的行业中,这种歧视则不存在。在第(3)-(6)列中,作者将男性主导行业和女性主导行业的样本分为两类:一类是内隐联想测验(IAT)得分低于中位数的贷款审批人员,另一类是得分高于中位数的审批人员。对于女性主导的行业,隐性性别偏见较强和较弱的审批人员之间有显著的差异。相反,在男性主导的行业中,对女性申请人的更高担保要求是由隐性性别偏见较强的审批人员推动的。这再次表明,更严格的担保要求并不反映审批人员对女性申请人更高信用风险的担忧,而社会规范和隐性偏见才是导致信贷中性别歧视的重要原因。

05

结论

本文使用实验的方式研究了小企业贷款中的性别歧视问题。实验结果表明虽然不同性别申请者的贷款批准率没有显著差异,但是贷款人员在处理女性的贷款申请时,更有可能要求提供担保人。异质性分析表明歧视主要来源于年轻的、缺乏经验的、处在初级职位的和在IAT测试中有更强的性别偏见的贷款人员。作者认为这种歧视不是基于统计性歧视或品味歧视,而是基于社会规范和刻板印象。同时,这种歧视对银行和女性创业者都有成本,因为它会降低信贷的可获得性和社会资本的利用。

Abstract

We implement a lab-in-the-field experiment with 334 Turkish loan officers to document gender discrimination in small business lending and unpack mechanisms. Officers review multiple real-life loan applications in which we randomize applicant gender. While unconditional approval rates are the same, officers are 26 percent more likely to require a guarantor when we present the same application as coming from a female instead of a male entrepreneur. A causal forest algorithm to estimate heterogeneous treatment effects reveals that discrimination is concentrated among young, inexperienced, and gender-biased officers. Discrimination mainly affects female loan applicants in male-dominated industries, indicating how financial frictions can perpetuate entrepreneurial gender segregation across sectors.

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}