封面图片来源:

中国基础建设

原文信息:

Dinlersoz, Emin M., and Zhe Fu. 2022. Infrastructure Investment and Growth in China: A Quantitative Assessment. Journal of Development Economics 158: 102916.

原文链接:

01

引言

发展中国家通常采用基础设施投资的方式促进经济增长。在过去二十年,中国大规模投入基础设施建设,基础设施投资占GDP的比例从2002年的8%左右增加了两倍到2016年的近24%。这为研究基础设施驱动的发展政策提供了良好的案例。随着基础设施的不断扩张,2003至2016年我国的实际国内生产总值增长率高达9.6%,基础设施建设为经济的高速发展做出了多少贡献?我国是否存在基础设施建设过度扩张的现象?基础设施扩张通过哪些机制影响经济增长?Dinlersoz and Fu (2022) 在本文中构建了一个动态的多部门模型来回答上述问题,评估基础设施投资的增长效应。该模型考虑了不同部门基础设施密集度的异质性以及基础设施对企业和消费者的正向外部性。本文的研究结果表明,基础设施投资对中国经济增长产生了显著的正向影响。且不同类型的基础设施投资对经济增长的影响存在差异。同时,基础设施投资对基础设施产品生产部门和其他生产所有其他商品的非基础设施部门的影响较大。

这篇文章对于理解基础设施投资对经济增长的影响以及制定相关政策具有重要意义。过往的研究重点关注稳态附近的脉冲响应。而本文则探讨了在一段时间内持续增加基础设施投资的经济体的动态转型。因此,本文提供的框架对于考虑大型基础设施项目的发展中或新兴经济体更有意义。此外,与之前的研究不同,本文梳理并量化了基础设施投资促进增长的各种机制。

研究动机

02

2001年3月,中国政府通过了第十个“五年计划”,强调加强基础设施建设。随着这一倡议的出台,中国的基础设施投资开始快速增长。2003年至2016年期间,基础设施投资持续增长,这一时期也与中国经济总量发生了戏剧性的变化。因此,研究基础设施投资与经济发展的关系至关重要。首先,基础设施投资对中国经济增长产生了显著的正向影响。其次,随着中国经济结构的变化,不同行业对基础设施的需求也发生了变化,随着生产要素从农业部门重新配置到不断扩大的非农业部门,对基础设施的需求也随之增加。由于我国正朝着工业化经济的结构性转变,基础设施投资的效益对于总体经济增长的推动作用将更加显著。此外,基础设施投资对各行业就业趋势也有不同的影响。最后,扩大基础设施投资也可以提高利率,而利率上升可能对私人投资产生挤出效应,从而减少扩张的增长幅度。挤出效应可能不仅限于信贷市场,也会发生在劳动力市场。增加基础设施部门对劳动力的需求会导致工资上涨,这可能会进一步限制基础设施投资对经济增长的贡献。

03

理论模型

3.1 基础设定

为了衡量基础设施投资对我国经济增长的贡献,本文建立了一个关于经济增长和经济转型的动态多部门模型,包括三个生产部门(农业、基础设施和非基础设施一个代表家庭和一个政府。其中家庭提供可以在劳动力市场自由流通的劳动力,政府拥有并进行基础设施投资,市场上共有私人资本和基础设施两种投资推动生产。

3.2 生产部门

模型中共有三个生产部门,农业部门负责(j=A)生产农产品。基础设施部门(j=I)负责生产基础设施,非基础设施部门(j=N)负责生产所有其他非农和非基础设施产品。因此,企业j的生产函数如公式1所示:

(公式1)

其中企业投入劳动力ljt,私人资本Kjt,地区基础设施资本Kjtinf产出Yjt;变量Zt是具有增长率γt的劳动力增长性生产指数;系数αjl,αjk和αjinf表示各部门的收入占比,αjinf表示各生产部门的基础设施弹性,当具有更高的基础设施弹性的生产部门与其他部门相比发展更快时(αjinf数值更高),基础设施对总体经济增长的贡献更大;基础设施的生产外部性由(Ktinf)αinf衡量,更高水平的总基础设施资本存量会提高所有输入的生产力,系数αinf表示生产力提高的程度,且αjl+αjk+αjinf+αinf=1,αinf<1代表基础设施投资的收益递减,数值越小,基础设施投资带来的拥挤效应越大。

在每个时期内,企业j以pjt的价格出售商品,并运用公式2来实现利润最大化:

(公式2)

其中rtinf代表每单位用于生产的基础设施投资的租金率,基础设施投资可以被认为是企业用于发电、交通、电信和公共设施等的设备,租金率可以被看作企业使用基础设施投资的成本。

3.3 家庭

每个家庭的效用函数如公式3所示,其中CAt表示家庭的农产品消费,CNt家庭的非基础设施部门生产的非农产品消费,nt表示家庭的劳动力供给。

(公式3)

由此可见,家庭并不直接使用基础设施投资,然而基础设施投资可能会同时影响生产和效用,从而对个人分配决定产生不同的影响。因此,本文使用(Ztinf)1-αinf(Ktinf)αinf来表示基础设施投资的效用外部性。在此基础上,家庭参考公式4最大化预期生命期效用。

(公式4)

3.4 政府

我国的基础设施资本和投资高度受政府控制,大部分的基础设施投资资金来自债务融资,包括地方政府发行的债券、银行贷款和其他类似的金融工具,政府的预算约束如公式5所示:

(公式5)

其中等式左侧包括政府税收,基础设施租金收入和各时期新发行的债券收入,等式右侧表示政府购入的基础设施投资量和未偿债务的利息,基础设施投资的扩张通过提高政府债务的水平来实现。

参数校准

04

在设定理论模型后,作者使用中国的OECD投入产出表数据匹配每个部门中劳动、私人资本和基础设施资本的收入份额(αjl,αjk和αjinf)。对于无法直接获得的基础设施资本收入份额αjinf,作者首先确定由任何行业支付的基础设施服务费用占提供基础设施服务的行业的资本收入的比例,接下来将此比例与为基础设施服务支付的费用相乘,以获取任何行业租用基础设施资本的成本,最后计算这一成本在某个行业增加值中的份额。

随后,作者对评估基础设施投资影响的关键参数αinf进行了校准,过往的实证研究对公共资本的产出弹性的数值缺乏共识,且不仅仅与基础设施资本,同时不适用于我国的基础设施建设情况。为了解决这些问题,并对基础设施投资对增长影响进行稳健估计,作者在校准和灵敏度分析中考虑了五个不同的αinf值,并在基准模型中采用了0.05的值,该数值遵循了过往研究的基准回归,并且相对保守。

此外,为了计算从2002年(初始稳态)到2016年的经济转变,作者校准了时变参数θt和γt以及政策变量的值。θt与农业部门每年在产出中的份额相匹配,对于劳动增强型生产率增长,γt校准后使得实际产出增长与数据中同一时期的实际GDP增长一致。政策变量Tt和Bt的初始稳态值使得2002年之前的政府债务与GDP比率(22%)和2002年RGDP中基础设施投资的份额(8%)相匹配。在2002年到2016年之间,Bt的值逐渐增加以使得模型转变路径中基础设施投资在RGDP中的份额与数据一致。在2016年之后,由于模型经济过渡到新的稳态,Bt和Tt保持不变,分别为1.495和0.32。

05

结果

5.1 基准回归

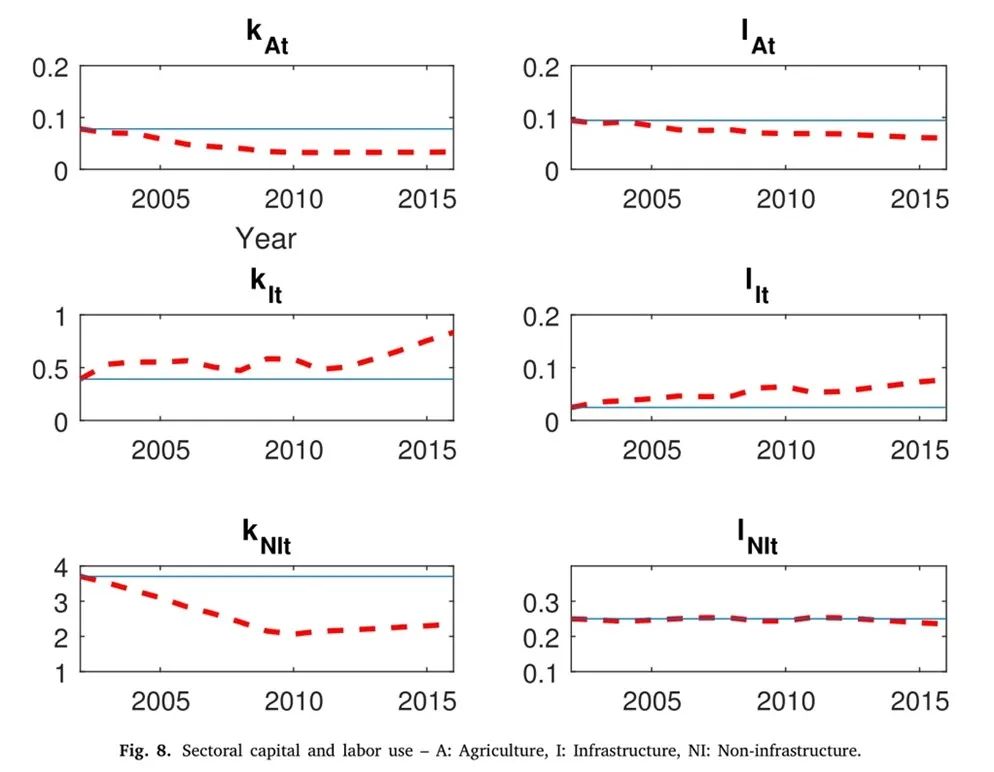

自2003年基础设施投资增长开始,我国基础设施投资部门的商品的相对需求上升。图1显示,劳动力和资本从其他部门流入基础设施部门,以满足基础设施商品不断增长的需求。这种再分配导致基础设施部门的产出上升,但其他部门的输入使用下降。也就是说,初始基础设施投资对其他部门的生产造成了一定程度的挤出效应。尽管如此,基础设施投资的扩张刺激了总体基础设施资本(Kinf)的增长。由此产生的外部性提高了企业的生产力。此外,这种外部性存在部门异质性,基础设施和非基础设施部门受益更多,农业部门受益较少。随着经济结构从农业部门向这两个部门转变,基础设施投资进一步推动了总产出增长。

(图1)

5.2 基础设施投资对经济的贡献

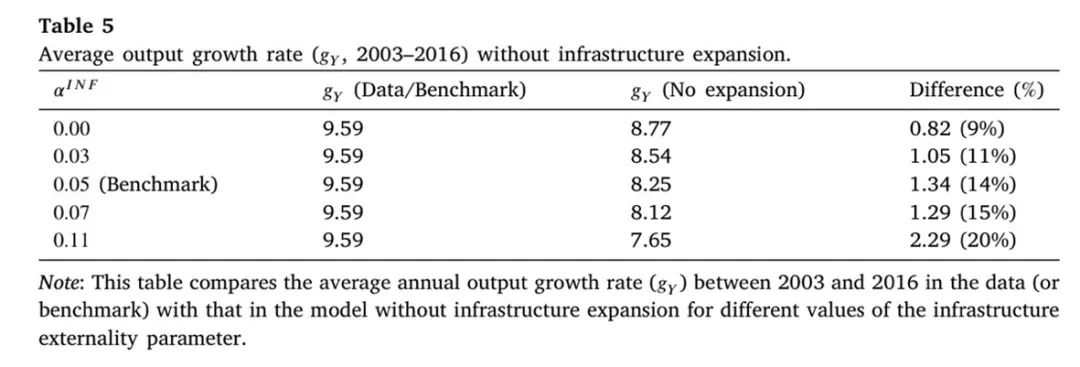

为了衡量2003-2016年基础设施投资对经济增长的影响,本文使用了两种方式进行量化。首先,作者通过校准政策变量Bt使基础设施投资在实际GDP中的份额不变的方式假设基础设施投资扩张完全停止,同时保持其他所有校准参数固定,通过将新的过渡路径与基准回归进行比较,可以得到基础设施扩张的增长效应。

模型估计的结果如图2所示,无论αinf取值如何,关闭基础设施扩张的增长路径都会导致该时期内的经济增长幅度下降。因此,基础设施投资扩张对中国的产出增长具有净正贡献。此外,这种正效应随着外部性参数αinf的增加而变得更强。结合外部性αinf的程度可以得出,基础设施投资在2003年至2016年期间为年平均经济增长率做出了9%到20%的贡献,基准估计为14%。文章还发现,尽管外部性αinf的大小对于基础设施投资对增长的贡献大小很重要,但它不是结果的主要驱动因素。即使外部性不存在(αinf= 0),基础设施投资的贡献也具有显著的经济意义(9%)。

(图2)

然而,与过往的实证研究相比,本文对基础设施投资的经济贡献估计结果数值偏大(表1)。背后的原因可能为本文不只是考虑了特定地区、地域、行业或短期有效的基础设施项目,而是放眼中国长期时间内(2003年至2016年)的总体基础设施支出。其次,过去关注于特定基础设施项目的研究可能无法完全考虑到其他经济趋势相互作用而产生的一般均衡效应,由此低估了基础设施投资对经济增长的刺激作用。

(表1)

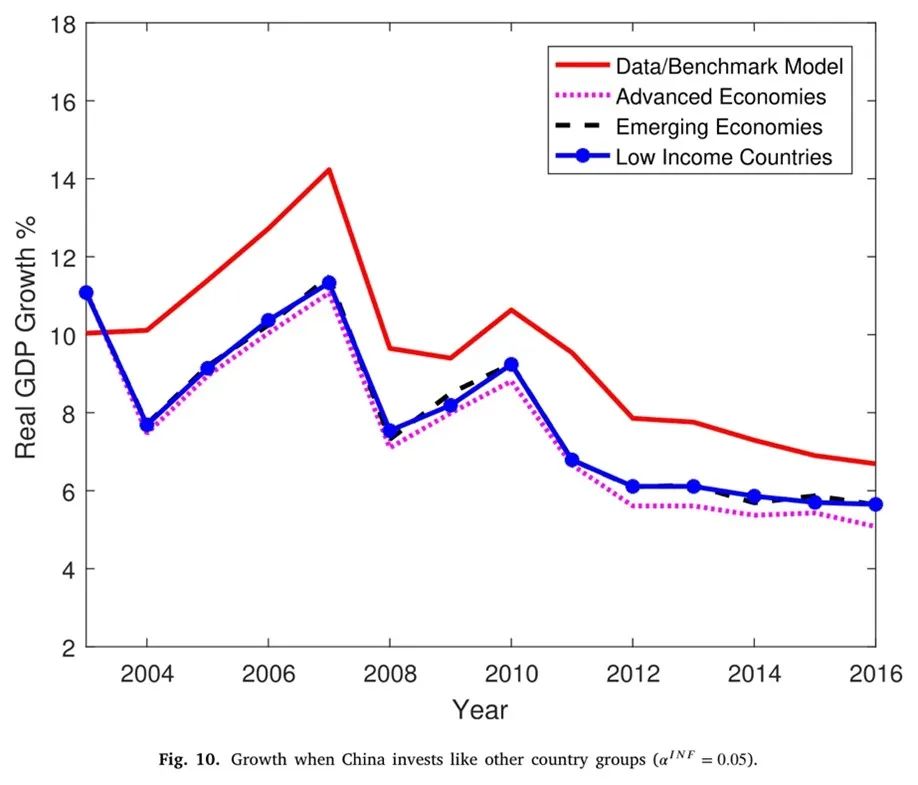

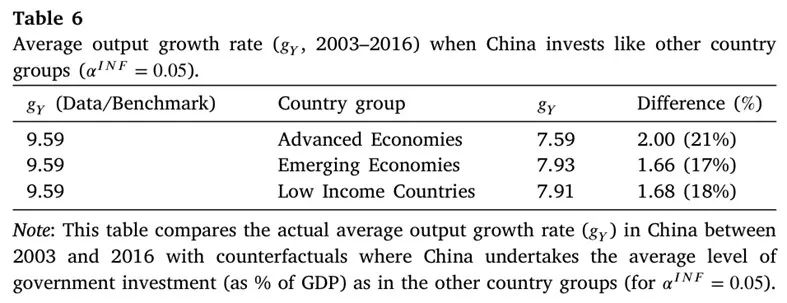

随后,作者设计了一系列实验,限制中国的基础设施投资与2003年至2016年期间其他国家组的平均投资相同,由此量化基础设施投资对经济增长的贡献。具体而言,作者在这种方法中设置政策变量,使中国的基础设施投资在年度 GDP 中的份额等于依次为三组国家中的每一组国家政府投资的年度平均 GDP 份额。模型估计结果如图3和表2所示,模拟中国像其他国家一样进行基础设施投资会导致2013-2016年经济增长率均匀下降。如果中国的投资与新兴经济体的平均水平相匹配,增长率将降低17%。如果其投资与发达经济体的平均水平相匹配(低于新兴经济体的投资水平),增长率将下降更多(降低21%)。进一步分析表明,这些大幅度的减少是因为新的政策路径迫使中国投资甚至低于2003年之前的投资率(8%),由此导致其与关闭基础设施扩张的情况下14%下降率相比降低幅度更大。

(图3)

(表2)

影响机制

06

基础设施投资主要通过两种机制刺激中国经济增长。一方面,基础设施驱动的外部性通过提高所有企业的生产率而促进了经济增长。这一渠道在先前关于基础设施投资效应的研究中较为常见。另一方面,随着经济向更依赖基础设施生产的部门结构性转变,基础设施投资加强了经济增长,其效果取决于各个部门在生产中对基础设施产出弹性的异质性。

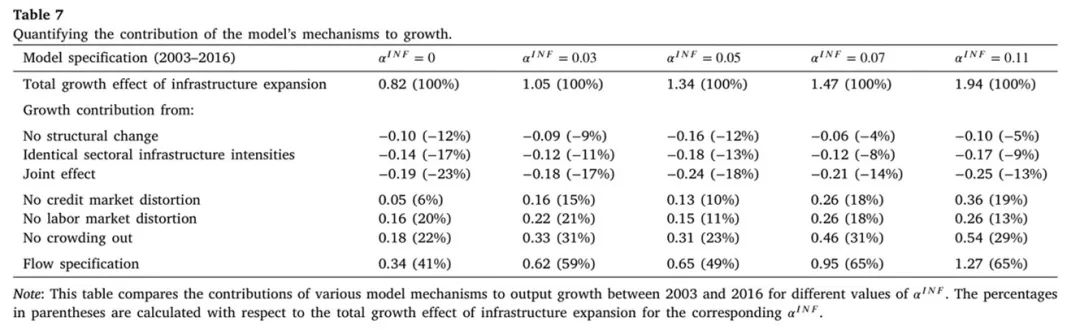

与此同时,基础设施投资也会通过多种渠道减缓经济增长。由于基础设施部门对输入需求增加,资本和劳动市场出现扭曲,挤出效应出现。此外,基础设施资本存量需要时间来积累,这限制了基础设施投资对增长的积极影响。因此,为了分离和量化结构性变化、挤出效应和基础设施资本积累过程的影响,作者进行了一系列反事实实验。

6.1 经济结构性变化

首先,为了探究中国经济在分析期间没有发生结构性变化基础设施投资带来的影响,作者首先在基准模型中设定系数使农业部门的产出份额保持在2002年的水平上,同时保持部门基础设施投入的弹性等于基准值。结果显示,当没有结构性变化时,在基准情况下( αinf= 0.05),年增长率下降了0.16个百分点,这相当于基准中基础设施总增长效应的12%。

随后,作者限制了基础设施部门弹性,使其与农业部门的弹性相等。这一限制降低了非基础设施和基础设施部门中基础设施投入的使用强度。由于结构性变化意味着生产要素随时间重新分配到这两个部门,这种降低对经济增长有负面影响。与没有结构性变化的情况类似,增长率下降了约0.18个百分点,相对于基准中基础设施总效应下降了13%。相似的结果突显了部门基础设施弹性的异质性的重要性。

最后在第三个实验中,作者同时应用前两个实验中的参数限制,以排除结构性变化和部门基础设施产出弹性的联合效应。结果导致分析期内的增长率比基准下降了约0.24个百分点,占整体效应的18%。

(表3)

6.2 挤出效应

为了量化挤出效应的不同方面,作者进行了三个单独的实验。在第一个实验中,作者只研究了信贷市场扭曲的影响。由于基础设施投资通过债券进行融资,信贷市场的扭曲会导致企业借款成本上升。通过强制贷款利率与没有基础设施扩张的反事实经济中的利率相同,作者得出,在没有信贷市场扭曲的情况下,基准增长率提高了0.13个百分点,占总体效应的10%。

在第二个实验中,作者通过现在工资率与没有基础设施扩张的过渡路径相同的方式排出了劳动力市场的扭曲。结果表明,当没有劳动市场扭曲时,基础设施投资对增长的贡献提高了0.15个百分点。这个效应略大于仅排除信贷市场扭曲的效应。

最后,作者同时应用前两个实验中的参数限制,以排除信贷市场和劳动市场的扭曲。实验的结果表明,挤出效应将基础设施投资扩张时的增长率降低了0.31个百分点,占总效应的23%。此外,作者运用不同的基础设施外部性值进行了重复回归,发现随着基础设施的生产外部性增加,投入需求和投入价格受到的影响也会增加,从而导致更大的扭曲出现,增长率下降更多。

6.3 基础设施投资作为流动变量

基础设施资本需要时间来积累。然而,基础设施外部性外源自资本存量而不是投资流量,这个渐进的积累过程可能会限制基础设施扩张对增长的贡献。当基础设施投资为流动变量时(Kt+1inf=PitYit),于基准回归相比,平均年增长率提高了0.65个百分点(49%)。然而如果来自流量的外部性强度相对于存量来说较低,流量规格的增长效应可能会受到限制。

07

社会最优基础设施投资水平

中国在2003年至2016年期间的基础设施扩张是否存在过度投资呢?回答这个问题需要计算模型经济的社会最优投资水平。作者通过绘制在基准情况下的福利增益与基础设施投资占GDP份额的关系,发现福利增益呈倒U形状,当基础设施投资占GDP的份额为12%时,福利增益最高,此时基础设施投资达到社会最佳水平。

然而,社会最佳基础设施投资水平会随着基础设施投资外部性的变化而改变。表4显示,福利增益和最优基础设施投资水平随着基础设施外部性的增加而增加。从2002年到2016年的时期,中国将低于最优水平的8%的投资水平提高到了社会最优水平(12%)左右,但此后出现了超过社会最优水平的过度投资,在2016年达到了24%。这些季度过度投资可能导致大量的债务和长期的扭曲效应的出现。

结论

08

综上所述,本文建立了一个多部门增长模型来研究基础设施投资对我国经济增长的贡献,其中基础设施投资提高了企业的生产率和消费者的效用,不同部门之间的基础设施投入依赖度各不相同。该模型允许劳动增强型技术进步,并且模型的过渡路径包括结构性变化。分析结果表明,2003-2016年的基础设施扩张对中国经济增长率有着显著的贡献。然而从福利的角度来看,基础设施出现了过度扩张的情况。挤出效应和基础设施资本积累过程降低了基础设施投资对经济增长的贡献水平。此外,结构性变化和基础设施密度的部门异质性也很重要,因为向更依赖基础设施的部门资源重新分配有助于促进增长。

本文的研究结果可以帮助发展中国家制定促进增长的基础设施投资政策。这样的政策需要认识到与基础设施投资相互作用的国家特定经济趋势,如结构性变化,并权衡基础设施扩张所带来的期望正面效应与潜在的负面效应,包括输入市场的扭曲和整体福利的降低。除此以外,本文的模型在适当的修改和考虑经济趋势和制度的差异后,也可以应用于其他国家促进基础设施建设。

Abstract

During the period 2003–2016, China’s infrastructure investment as a share of GDP outpaced, by a large margin, the average GDP share of entire government investment in advanced, developing, or emerging economies. A dynamic multi-sector model is constructed to assess the growth effects of this extraordinary investment episode. The model features sectoral heterogeneity in infrastructure intensity and positive externalities from aggregate infrastructure for firms and consumers. Along the model’s transition path, infrastructure investment interacts with labor-augmenting technological progress and structural change in China to generate growth. The benchmark results suggest that infrastructure expansion accounts for 14% of China’s average annual growth rate over the period 2003–2016, but the expansion was socially excessive for nearly the entire period. The analysis examines the sensitivity of the results to the strength of infrastructure externality and quantifies the contribution of various factors to infrastructure-driven growth, including crowding out, structural change, and sectoral heterogeneity in infrastructure intensity.

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号