图片来源:

原文信息:

Huang, X., Ivković, Z., Jiang, J.X., Wang, I.Y., 2023. Angel investment and first impressions. Journal of Financial Economics 149, 161-178.

doi: 10.1016/j.jfineco.2023.05.001.

一、引言

一、引言

主要从事初创公司投资项目的投资人往往会面临信息不对称问题。对于初创公司的投资决策,投资人可能会更倾向于关注创业者本人或创业团队,而非项目的商业价值。已有文献研究了从IPO定价到政治选举中第一印象的重要性,结果表明,快速形成的第一印象可以缓解信息不对称,并对于后续决策具有深远影响。

文章根据心理学、金融学等领域的文献定义了与第一印象相关的六大面部特征:竞争力、自信心、可靠度、抗压能力、外表吸引力和讨人喜爱的能力。为了量化“第一印象”,招募了美国大陆的受访者根据真人秀“创智赢家”(The Shark Tank TV show)和由TechCrunch举办的“创业战场”比赛(The Startup Battlefield competitions)的剧照,根据上述六个维度对创业者的第一印象打分。通过主成分分析法(PCA),将六组面部特征区分为两个正交维度:通用能力(general ability)和魅力型或管理型创业者(charm vs. managerial ability)。

文章的边际贡献在于,第一,拓展了天使投资人对初创公司投资决策影响因素的文献,实证结果表明根据创业者的面部特征形成的第一印象会影响天使投资人的判断;第二,通过引入“投资人过往经历”这一调节变量,发现天使投资人过去的投资经历对于其决策具有重要作用;第三,当前已有文献从数据来源进行创新,以讨论影响初创公司投资人决策的因素,本文进行了有益补充。

二、背景介绍

关于创业者第一印象的重要数据来源为真人秀“创智赢家”(The Shark Tank TV show)和“创业战场”比赛(The Startup Battlefield competitions)的剧照。在“创智赢家”节目中,创业者会现场展示项目计划,天使投资人将针对项目提问,最终决定是否投资。如果有投资人对项目感兴趣,投资人和创业者以及投资人之间将进行进一步讨论。天使投资人的提问范围包括过去销售情况、销售预测和生产问题,以及融资和投资报价条款细节。由于“创智赢家”是一档真人秀节目,哪些项目会最终播出,取决于制片人认为这一项目是否足够有趣、是否具备娱乐价值。

TechCrunch是一家专注于科技和初创企业的网络刊物,每年在全球各地举办“创业战场”比赛,致力于找到科技领域最具颠覆性的商业想法。比赛的大部分评委是天使投资人、风投或成功企业家,每一项目展示的总时长为12分钟,包括6分钟不被打断的现场展示和6分钟提问环节。与“创智赢家”相比,其对娱乐价值的重视程度更低。

三、数据来源与描述性统计

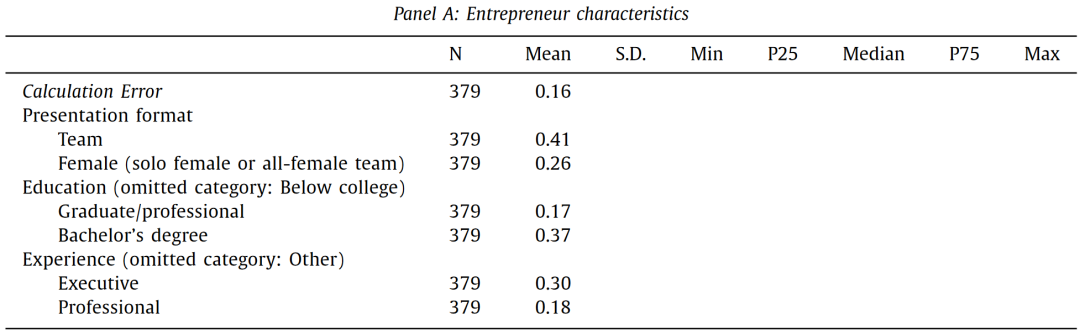

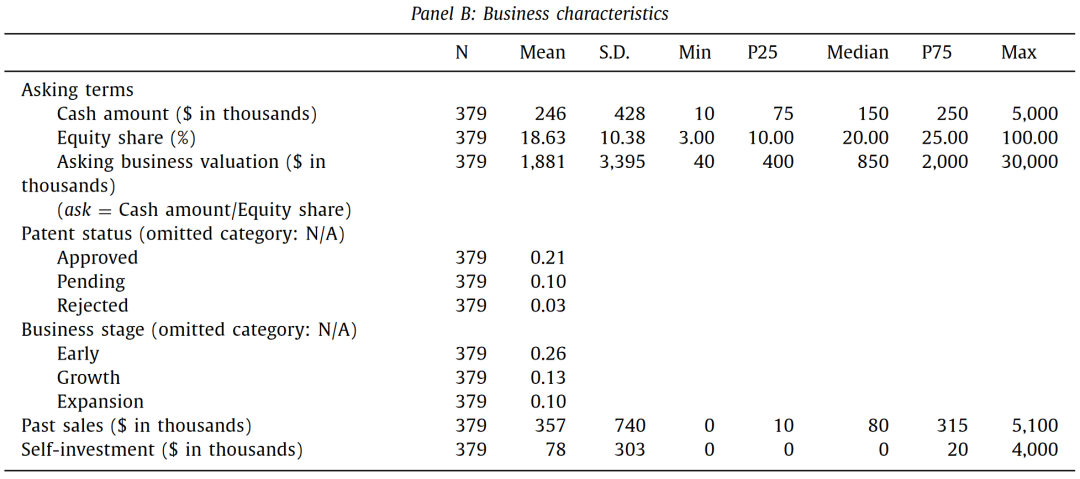

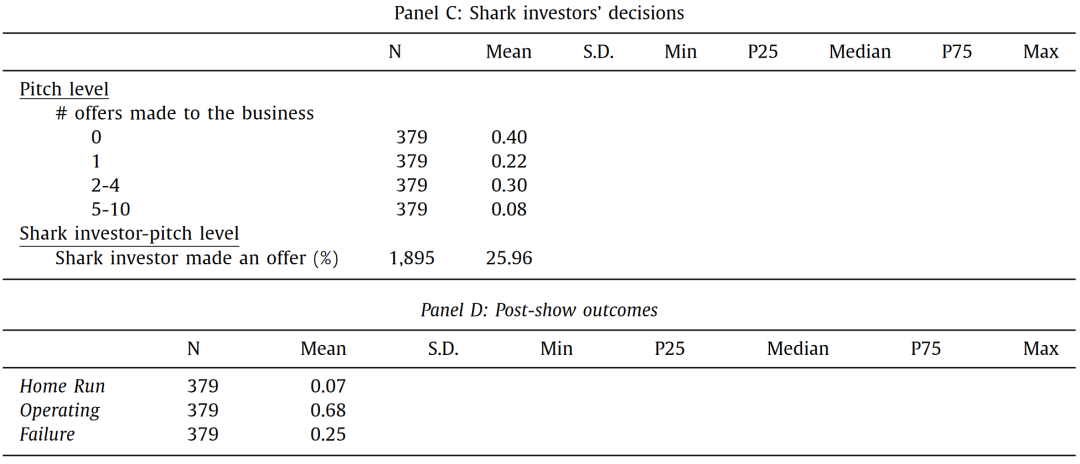

用于实证检验的样本包括“创智赢家”前五季节目中的379个项目,以及“创业战场”比赛中有视频披露、创始人在LinkedIn中有完整档案的352个项目。回归分析的变量主要分为四大类,第一类为“企业家特征”,包括现场展示过程中是否存在明显错误,以团队还是个人形式参赛,创业者或团队领导者性别和工作经历,创业者或团队最高学历者受教育程度。第二类为项目的商业特征,包括意向募集资金,专利情况,公司所处发展阶段,过往销售额,已有融资金额和所处行业;第三类为天使投资人决策情况,在“创智赢家”中以项目是否获得投资来衡量,在“创业战场”比赛中以是否进入决赛以及决赛名次来衡量。第四类为项目后续成就,分为Home Run,Operating和Failure三个等级。

样本描述性统计结果(以“创智赢家”为例,“创业战场”比赛的描述性统计结果相似)

四、根据创业者的面部特征度量“第一印象”

第一印象由大脑的杏仁体和后扣带皮层(PCC)的强烈活动迅速形成,是人类大脑的基本组成部分。由于无法直接度量天使投资人对创业者的第一印象,文章的数据来源为通过对美国大陆随机的受访者进行调查,获取与创业者面部特征相关的第一印象分数。使用这种方式量化“第一印象”的科学之处在于,首先,人类形成第一印象的速度很快,更多是一种大脑的“直觉”;第二,已有研究表明,不同人类、尤其是文化背景相似的人对他人的第一印象高度相似。

提供原始数据的受访者包括针对“创智赢家”节目的797位,和针对“创业战场”比赛的640位,在地理分布上具有随机性和高度覆盖性。采访将提供给受访者关于每一位创业者的20张随机剧照,受访者对每一个维度分别评分。后续会对受访者的评分进行标准化处理,以缓解其评判标准不同的问题。

受访者IP地址的地理分布

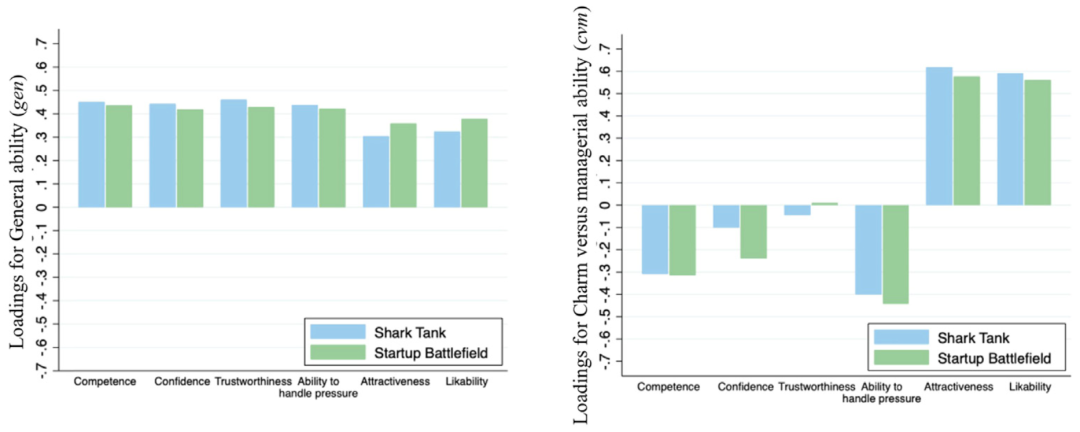

对于“第一印象”的评判标准,文章参考了早期投资人和风投认为与投资决策最相关的创业者特征,成功CEO的特征,专注于变革型领导人、创业精神、企业创新等成功企业家特征的三类文献,并尽可能将面部特征的数量限制在与文章研究主题最密切相关的特征,总结出与第一印象相关的六大面部特征:竞争力(competence)、自信心(confidence)、可靠度(trustworthiness)、抗压能力(ability to handle pressure)、外表吸引力(attractiveness)和讨人喜爱的能力(likability)。

进一步,文章通过主成分分析,将面部特征分为两个维度,分别为通用能力,以及魅力型或管理型创业者(魅力更突出的创业者与该变量正相关,管理能力更突出的创业者与该变量负相关)。这两个主要成分的特征值大于1,共同解释了每个样本85%以上的变异性。这一套建模体系为后续在机器学习等领域如何量化面部特征提供了参考。

比较Shark Tank和Startup Battlefield样本的通用能力和魅力与管理能力的主要成分负载量

五、实证结果

(1)天使投资人决策与第一印象

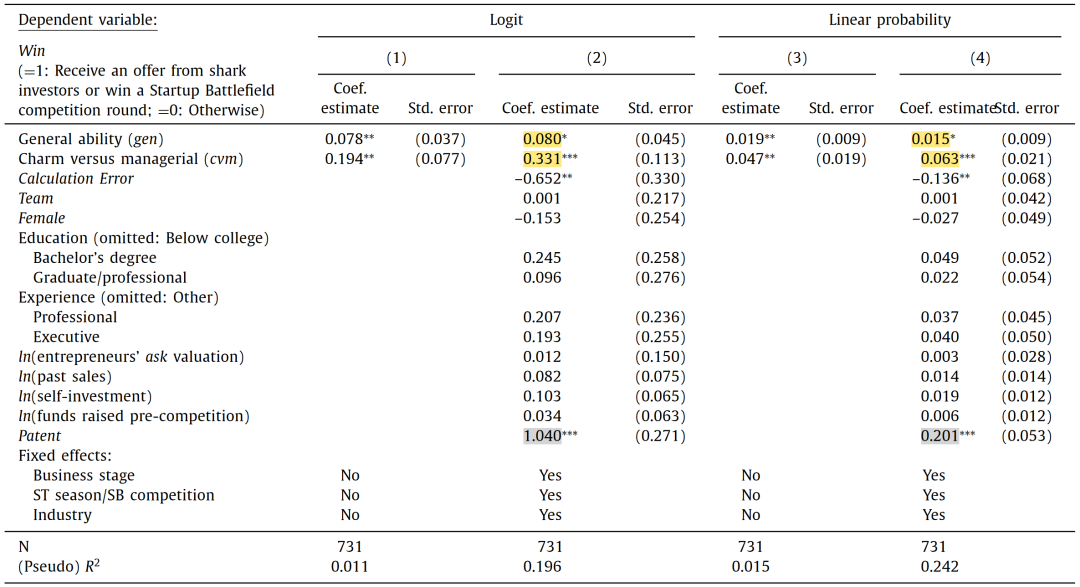

首先构建以下模型,识别对创业者的第一印象如何影响天使投资人决策:

模型的核心被解释变量为创业者个人或团队是否获得天使投资或比赛奖金;核心解释变量为度量第一印象的两个维度(通用能力和魅力型或管理型创业者),并在基准回归中使用Logit模型,OLS模型做稳健性检验,还添加了项目进展、时间和所处行业三类固定效应。基准回归结果表明,通用能力和魅力型(而非管理型)创业者与获得天使投资的概率正向显著。

控制变量中,创业者展示过程中犯错与获得投资的概率负向显著,表明除了第一印象,投资人与创业者后续的接触也起到了关键作用。有专利通过或专利申请数较多的公司能显著提升获得投资的概率。创业者的性别、以团队或个人形式展示、学历以及工作经历均不能表明与获得投资概率相关。

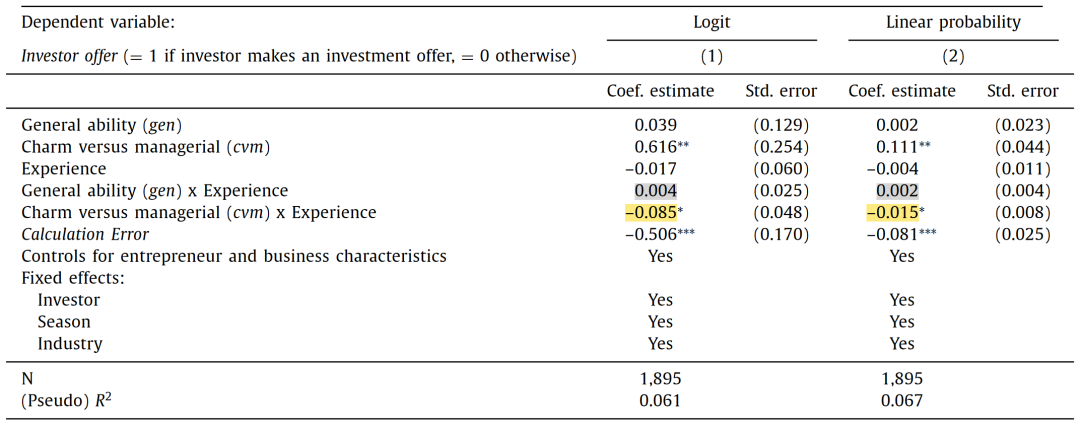

收到投资要约或赢得比赛奖金的概率

(2)后续商业成就和第一印象

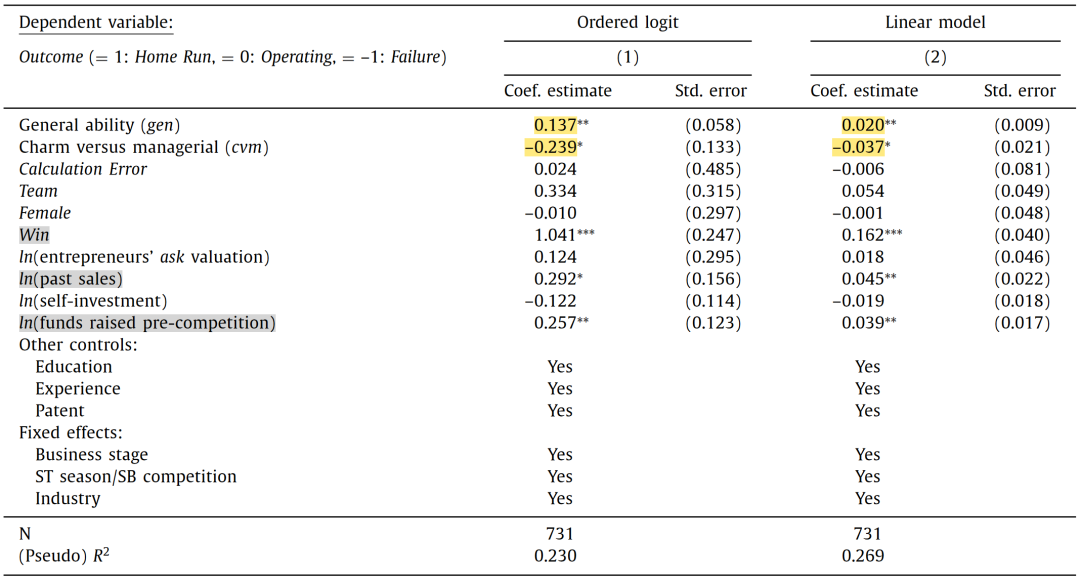

文章进一步检验了项目在未来的商业成就和第一印象之间的关联。核心解释变量依然为第一印象的两个维度,核心被解释变量为商业成就(顺序变量,包括home run,operating,failure三个等级)。回归结果表明,通用能力与商业成就正向显著,魅力型或管理型创业者变量与商业成就负向显著。这表明,天使投资人通过第一印象进行判断时存在使用“外貌优势(beauty premium)”做决策的倾向,他们可以理性解读关于创业者通用能力的印象,但对于魅力型或管理型创业者维度,无法将其理性纳入投资决策。

后续商业成就

(3)天使投资人过往经历的影响

根据经典的“干中学(learning-by-doing)”模型,天使投资人在有相关经历后会提升其做决策的能力。而“创智赢家”节目由六名投资人组成的核心团队的交错引入、部分投资人的离开以及偶尔在节目中出现的“客座投资人”,都为天使投资人在节目中的过往经历水平带来了差异性。因此,文章使用每一位天使投资人过去在“创智赢家”和其他真人秀节目中听过的项目数目加1取对数,衡量“投资人过往经历”。在回归模型中加入投资人过往经历与通用能力和魅力型或管理型创业者的交互项,结果显示,与通用能力交互的结果不显著,而与魅力型或管理型创业者变量交互的结果显著为负,说明过往经历可以削弱投资人通过对魅力的第一印象进行非理性决策的可能性。

“创智赢家”中天使投资人过往经历的作用

六、结论

文章考察了创业者给人的第一印象对天使投资人决策的作用。通过关注六种面部特征的第一印象,并使用主成分分析法进行降维处理,最终将第一印象总结为“通用能力”与“魅力型或管理型创业者”两个维度。根据真人秀节目“创智赢家”和科技创业比赛中的早期创业项目,提取创业者面部的视频剧照,并随机调查了美国受访者对创业者的面部特征进行评分。

研究表明,创业者获得投资要约或进入决赛的可能性与其通用能力和魅力值正向显著,通用能力(魅力而非管理能力)与项目后续商业成就正向(负向)显著,说明了创业者管理能力对于项目成功的重要作用。天使投资者理性地判断了对创业者通用能力的第一印象,但在判断创业者魅力与管理能力的第一印象上表现出非理性倾向。过往投资经历则缓解了天使投资人对创业者魅力与管理能力非理性判断的倾向。

Abstract

We examine the role of first impressions in angel investor decision-making. Video stills of entrepreneurs pitching on the Shark Tank show and in Startup Battlefield competitions yield six measures of first impressions of entrepreneurs’ facial traits and two principal components: one that captures general ability and the other that contrasts charm and managerial ability. We find positive associations between both components and the likelihood of entrepreneurs receiving an investment offer or winning a competition round. Post-event business outcome analyses reveal that investors internalize entrepreneurs’ general ability rationally but exhibit irrational tendencies when internalizing entrepreneurs’ charm and managerial ability. Investment experience mitigates investors’ irrational use of charm and managerial ability cues.

推文作者:卢美璇

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}