图片来源:东北证券

原文信息:

Amiti, Mary, et al. Inflation Strikes Back: The Role of Import Competition and the Labor Market. No. w31211. National Bureau of Economic Research, 2023.

美国通胀从2022年开始飙升,CPI达到1980年代初以来的最高水平。NBER的一篇最新的working paper研究了通货膨胀上升的驱动因素,重点关注供应链中断、劳动力供应限制及其相互作用。作者使用具有多种生产要素、外国竞争和内生加价的双部门新凯恩斯主义DSGE模型,发现供应链中断加上保留工资的提升使通货膨胀率在2021-2022年期间提高了约22个百分点。

研究表明,供应链中断和劳动力供应的共同冲击使模型中的价格通胀率额外上升了0.6个百分点。这种放大之所以出现,是因为共同冲击使得劳动力和中间投入之间的替代作用降低了。此外,同时出现的外国竞争冲击(外国生产商的成本增加)使国内生产商能够在不失去市场份额的情况下提高其转嫁价格。

研究还表明,激进货币政策的好处取决于通胀上升的来源。激进的货币紧缩政策可以遏制需求端带来的通胀,但当通胀由供应链和劳动力市场这样的供给端因素驱动时,激进的政策会对劳动力市场产生巨大的负面影响。本文使用有关生产者价格、工资和投入价格的汇总和行业级数据,为DSGE模型中的关键通胀放大通道提供了实证证据。

推文作者认为,本文最大的贡献之处在于揭示了从国外的供应端冲击(俄乌冲突和疫情导致的封锁等原因)到国内趋紧的劳动力市场和通胀之间的机制,在考虑到劳动力的供给冲击、商品需求的上涨、货币政策的反应等后完整揭示了这次美国持续且维持高位的通胀的原因。本文的机制还解释了全球化进程下给美国带来的长达30年的低通胀,也说明了逆全球化所带来的全球竞争的下降对通胀的影响。其对货币政策有效性的讨论部分则具有重要的现实意义,此外,模型还揭示了加息对供给端因素所推动的通胀的有限作用,并预警了经济衰退的风险。

01

引言

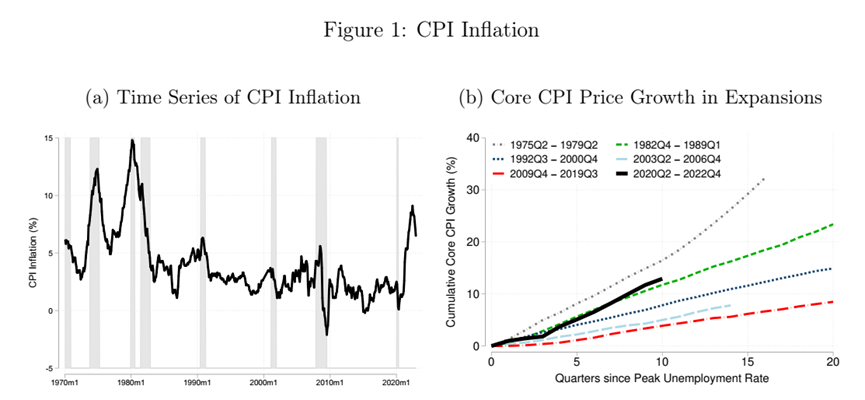

2022年6月,美国CPI通胀率达到8.9%,是自1981年11月以来的最高水平。许多政策制定者将这种高水平和持续的通胀归因于前所未有的供应链压力,包括COVID-19大流行和俄乌冲突。再加上劳动力市场非常紧张,失业率在不到三年的时间内回到了疫情前的水平。

本文研究供应链中断和劳动力供应限制是如何导致通胀上升的。本文考虑三种供应冲击:1)进口中间投入价格上涨,推高了企业的边际成本,特别是在商品部门(进口中间投入(金属、橡胶、化学品等工业用品)价格涨幅在20%左右);2)供应链压力影响了美国企业的外国竞争对手,迫使他们提高价格(进口价格(包含中间投入和最终产品)上涨了6%左右);3)疫情影响下,工人的工作意愿下降,保留工资上升(劳动力市场调查显示,保留工资从2016年3月到2020年3月相对稳定在60000美元左右,但自那以来增长了约20%至73000美元左右)。

在本文的第一部分,作者开发了一个双部门(商品部门和服务部门)新凯恩斯主义模型,允许对进口价格、外国竞争对手的价格和工人的保留工资上升进行同时刻画。

模型中,只有“商品”部门的公司在国内产出市场上受到外国竞争,而“服务”部门的公司不面临国外竞争(因为服务消费需要是在当地的)。商品部门的劳动力份额低于服务部门(因此中间产品份额较高),并且在商品在最终消费篮子中所占份额较小。这些差异导致了两个部门对冲击的不同反应。

在论文的第二部分,作者以第一部分模型为基础,取美国数据得到的参数值,研究供应链中断和劳动力短缺对通货膨胀的影响。供应链中断的影响通过两种冲击来捕获:1)进口中间投入的价格上涨16%(匹配现实世界的数据);2)对外国竞争对手的边际成本冲击,模型将其设置为与美国公司的边际成本增长相匹配。

劳动力供应冲击则用将潜在工作时间减少0.3%的劳动负效用冲击表示。本文的定量分析表明,这3种冲击共使总体CPI上升2个百分点,工资通胀上升4个百分点。

作者获得了三个关键结论:

1) 中间投入品价格冲击促使企业从进口投入品转向国内供应商。这种转变也会提升对国内劳动力的需求,给工资带来上行压力。这种由于供应链中断而产生的替代效应导致工资和价格上涨约0.5个百分点。

2) 其次,外国供应链的终端将生产从外国生产商转移到国内生产商,增加了国内对投入品和劳动力的需求,助推通胀。本文将这种机制称为外国竞争效应。

3) 最后,供应链冲击和劳动力负效用冲击的结合使工资通胀增加1个百分点,使价格通胀增加0.6个百分点,这比两个冲击单独发生时的总和增幅高出1个百分点。

这种放大的出现是因为对劳动力和进口投入价格的联合冲击使生产者无法通过劳动力和其他中间投入之间的替代减缓成本的上升幅度。此外,同时发生的外国竞争冲击使国内生产商能够在不失去市场份额的情况下增加转嫁给消费者的价格上涨幅度。

大流行期间伴随着消费从服务到商品的明显转变,商品在个人消费支出中的份额从大流行前的36%增加到2020年的42%的峰值和最近的约38%。为了捕捉这些变化,作者在模型中刻画了商品需求冲击,这种冲击也会导致CPI增加2个百分点。

然后,作者分析了货币政策在解决通货膨胀方面的有效性。模拟表明,对于需求驱动的通胀,最好早点加息,尽早遏制通胀。对于供给驱动的通胀,激进加息则效果有限,且面临着经济衰退的权衡取舍:供应冲击通过对中间投入的替代提升劳动力需求,在基准模型中这将劳动力需求提高了约7%。如果中央银行遵循更激进的政策规则,经济就会收缩,对劳动力需求的提振将大大减弱。

在论文的第三部分,作者为以上结论提供实证证据。首先,作者使用局部投影法,估计了从工资和投入品价格到生产者价格的回归,发现了与模型一致的正向且显著的交互作用:当工资和投入品价格同时上涨时,生产者价格上涨更为强劲。

然后作者转向行业层面的数据提供实证证据,发现了一种类似于在总体数据中看到的模式:给定的工资增长转化为投入价格上涨幅度较大的行业的生产者价格上涨幅度更大,反之亦然。此外,价格与2021年外国竞争对手价格变化的相关性更高,这与外国竞争效应一致。

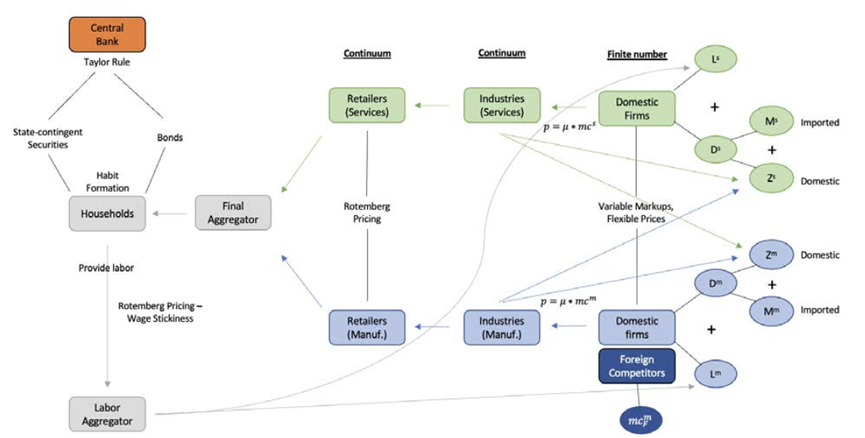

包含进口竞争的两部门新凯恩斯DSGE模型

02

本文的新凯恩斯DSGE模型包含两个部分:商品和服务。商品部门的劳动力份额低于服务部门,并且受到外国竞争的影响,而所有服务均由国内公司提供。假设存在有限数量的公司进行竞争。模型采用CES生产函数,劳动力和中间投入是考虑的两种生产要素。其中中间投入又是国内和国外投入的CES产出集合。这种结构允许劳动力和生产投入之间的替代。

经济体由四种代理人组成:1)家庭,在模型中是最终产品的消费者和劳动力的提供者;2)最终生产公司,它既生产最终商品,也生产服务,其中我们把商品生产部门叫做制造业;3)零售商,受Rotemberg定价摩擦,为生产公司提供各种中间投入品;4)中间投入品公司,这些行业都由有限数量的生产者组成,他们将劳动力和中间投入结合起来生产差异化产品。中间投入使用进口和国产原材料都可以生产。

家庭部门的效用函数、预算约束、企业的生产函数、货币当局的货币政策等具体设定见原文。

03

量化分析

(一)参数设定和模型考虑的冲击

作者使用DSGE文献中的一些标准参数以及分类行业级数据的数据集来设定参数值(具体参加原文Section 6.3)。作者用三阶近似求解模型捕捉非线性效应。

本部分考虑四种冲击:1)进口价格冲击,带来16%的物品价格上涨;2)劳动的负效用使得工作时间下降0.3%;3)外国竞争对手的生产成本变高了4.2%的冲击;4)疫情后带来的对商品的更高需求。

(二)供应端因素:进口投入价格上涨、劳动力供应下降、边际生产成本上升

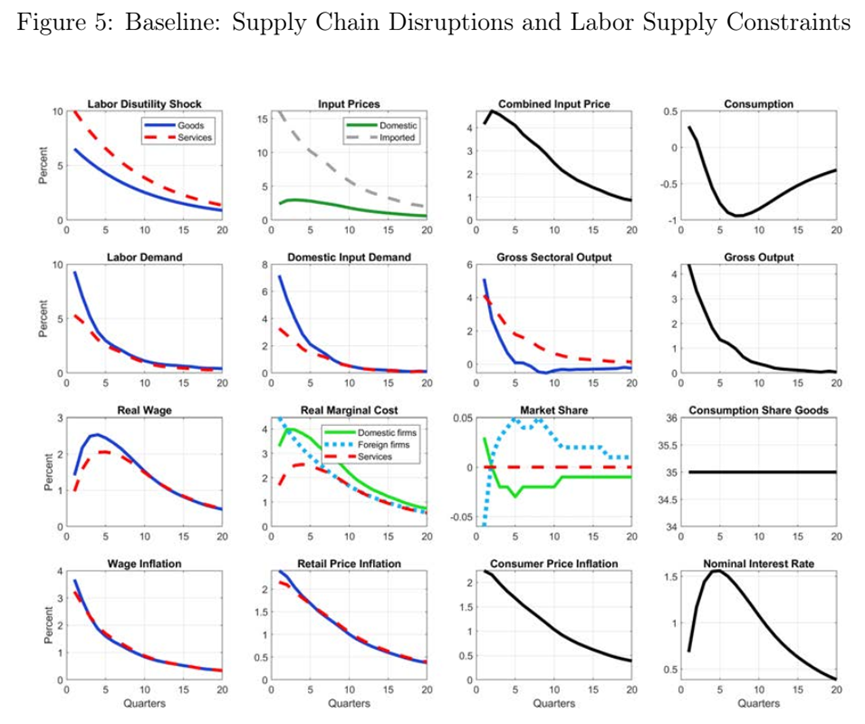

图5展示了上述3种同时发生的供应冲击的影响:顶行的第一和第二面板显示了外生冲击:负效用冲击将商品和服务部门的劳动负效用分别提高了6%和10%。

进口投入冲击使这两个部门的进口投入价格上涨约16%。由于均衡工资的上涨,国内投入品价格也上涨。第二行显示,冲击从中间产品转向劳动力,特别是在商品部门,因为它对进口中间产品的敞口更大。公司还用国内中间产品替代国外的中间产品。这两个部门的总产值都在增长,因为现在国内生产的中间产品越来越多。

然而,消费仅在影响后略有上升并最终下降,因为大部分额外产出用于替代以前从国外获得的投入。

第三行说明用劳动力替代中间投入的行为增加了实际工资,因此增加了边际成本。商品行业的实际工资增长略高于服务行业,因为前者中劳动力的替代效应更强。外国公司的边际成本外生增加,后来缓慢下降回到稳定状态。国外生产者边际成本的增加与国内企业在商品领域的实际边际成本比较一致,因此外国企业的市场份额变化不大。

这3种供给侧冲击共同导致工资通胀上升3.5个百分点,消费者价格通胀上升2个百分点。。2019年总体CPI通胀平均为1.8%,2021年为4.7%,2022年为8%。因此,相对于2019年的“稳态”,通胀在2021年和2022年分别上升2.9个百分点和6.2个百分点。本文计算表明,在2020-2022年,供应链中断和劳动力供应限制可能占通货膨胀上升的三分之一到三分之二,这与DiGiovanni (2022)的发现一致。

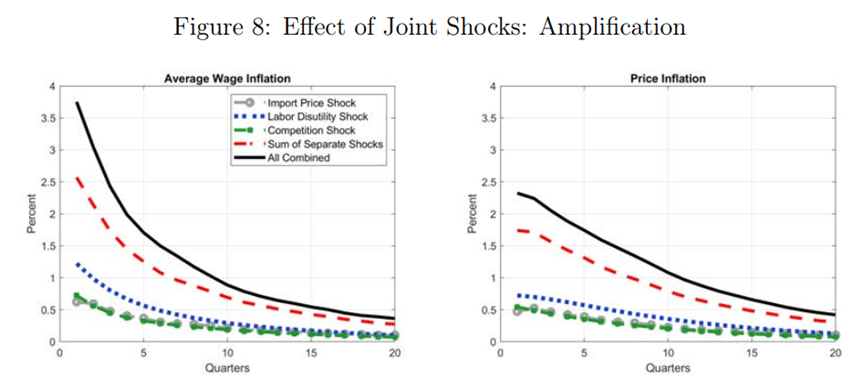

为了阐明单个冲击的作用及其相互作用,作者还单独分析了进口投入价格冲击、劳动力供应冲击和外国竞争对手边际成本提升的影响,结果发现几种冲击同时发生是具备放大效应的(图8):当所有3种冲击同时发生时,工资通胀在峰值时比所有冲击单独发生时的综合(红色的加总线)高约1个百分点,价格通胀约高0.6个百分点。

因为保留工资上升和进口价格冲击的结合使得劳动力和中间产品之间的替代作用下降,国内生产者不能通过优化要素配置对抗成本冲击。其次,当劳动力负效用冲击与外国竞争对手提价同时发生时,企业转向外国中间产品以减轻成本冲击的能力就会减弱。这使得对国内产出的需求居高不下,并增加了国内工资压力。此外,外国竞争者同时提价使国内企业能够将更多的工资和输入价格冲击转嫁到终端价格中,助推了通胀。

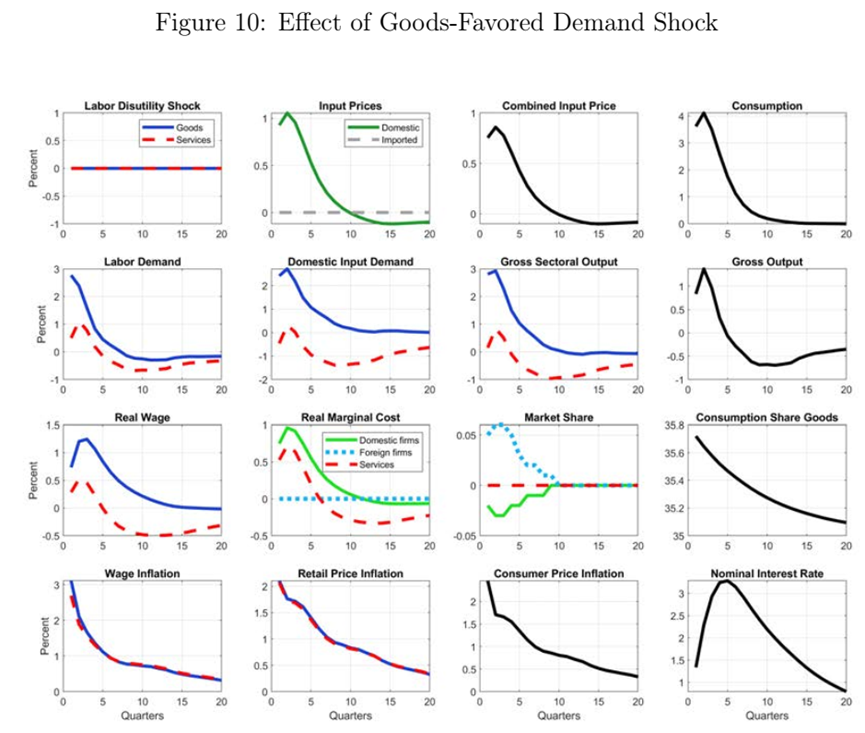

(三)商品需求冲击对通胀的影响

不少文献也将本次通胀的原因归于需求端的变化,图10显示了需求冲击的响应,作者有目的地选择了需求冲击的大小,使其对通胀的影响孤立地类似于供应链和劳动力供应冲击的通胀效应。

这样的选择有助于比较货币政策在解决相同规模的供需驱动的通胀方面的有效性。虽然在这两种情况下通货膨胀率都上升了2个百分点,但在供应中断的情况下边际成本增加得更多。有趣的是,货币政策在需求驱动的通货膨胀情况下更强烈地提高名义利率,在供应中断的情况下尽管消费下降,但劳动力需求和工资相对于稳态水平仍处于高位。

需求冲击最初也会提振劳动力需求和工资,但随着时间流逝提振作用会消失,相比于供给冲击的情形,最终劳动力需求下降幅度更大。这一比较表明,美国劳动力市场过热的部分原因是供应链和劳动力供应中断,而不是对商品的更多需求。

实证部分:总量分析

04

上个部分表明,供应链中断和劳动力供应限制对大流行后时期的通胀上升做出了重大贡献。本节检查数据是否能证实这些结论。

商品通货膨胀在1990年代后期消失,并在大流行期间重新出现。正如Heise et al(2022)的结论,商品通胀维持低位可以追溯到缺乏从工资到价格的传递。根据他们的分析,由于全球化下的进口竞争加剧,企业并未将工资上涨转嫁到价格上。本文的分析表明,由于进口价格上涨和外国竞争下降,这种趋势在大流行之后已经逆转。

作者通过运行一系列形式的回归来估计每个季度h=0,...,20的价格通胀对工资和投入价格通胀变化的脉冲响应。

其中π是通胀率,方程中包含了8个滞后项。

作者使用核心PPI衡量价格通胀,捕捉成品减去食品和能源项之后的通胀。将工资通胀衡量为生产和管理工人的平均小时收入。使用核心中间PPI衡量中间投入价格通胀,捕获中间产品减去食品和能源投入的通胀。

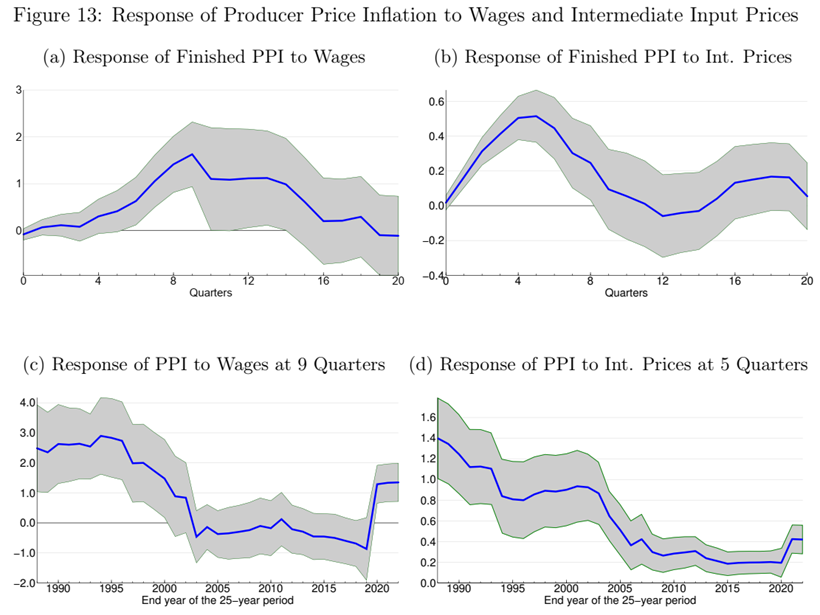

图13a和13b分别显示了核心成品PPI对工资和核心中间PPI的响应。

作者发现了从工资和中间投入品价格到生产者价格的强烈正传递。转嫁率上升了大约九个季度,传递率为2左右达到峰值。中间价格的传递率上升更快,并在五个季度后达到峰值,约为0.5。

为了检查大流行后传递是否增加,作者估计了25年滚动窗口中的等式(26),并绘制了随时间推移的峰值滞后长度(工资h=9,中间价格h=5)的估计值。如Heise et al(2022)的结论,随着时间的推移,工资与价格之间的传递已经显着下降,直到大流行开始。这种传递在大流行爆发后再次回升并变得非常积极(见图13c)。我们发现了中间产品的方向相似但强度较低的模式(图13d)。传递率在2010年代之前一直下降,最近一段时间略有上升。

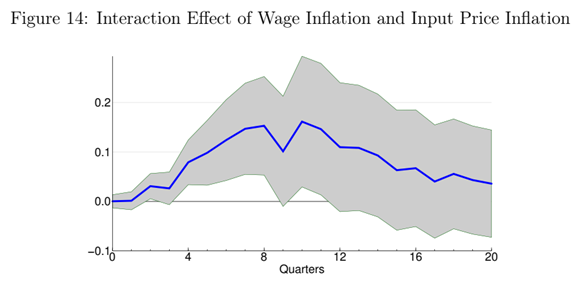

模型表明,最近出现的转嫁可能是工资和投入品价格同时上涨的结果。作者在回归中验证了这种可能的相互作用:在等式(26)中添加工资通胀和投入价格通胀之间的交互项。图14显示了对同期交互项的估计。作者发现生产者价格通胀存在积极且显着的交互作用。当工资和投入品价格同时上涨时,生产者价格上涨幅度更大,这与模型推导出的结论是一致的。

05

实证部分:行业证据

回归方程的推到详见原文,推文中仅截取部分结果进行展示:主要验证投入品价格、生产率等对最终商品价格和服务价格的影响

作者分别对商品和服务估计方程式(33)。

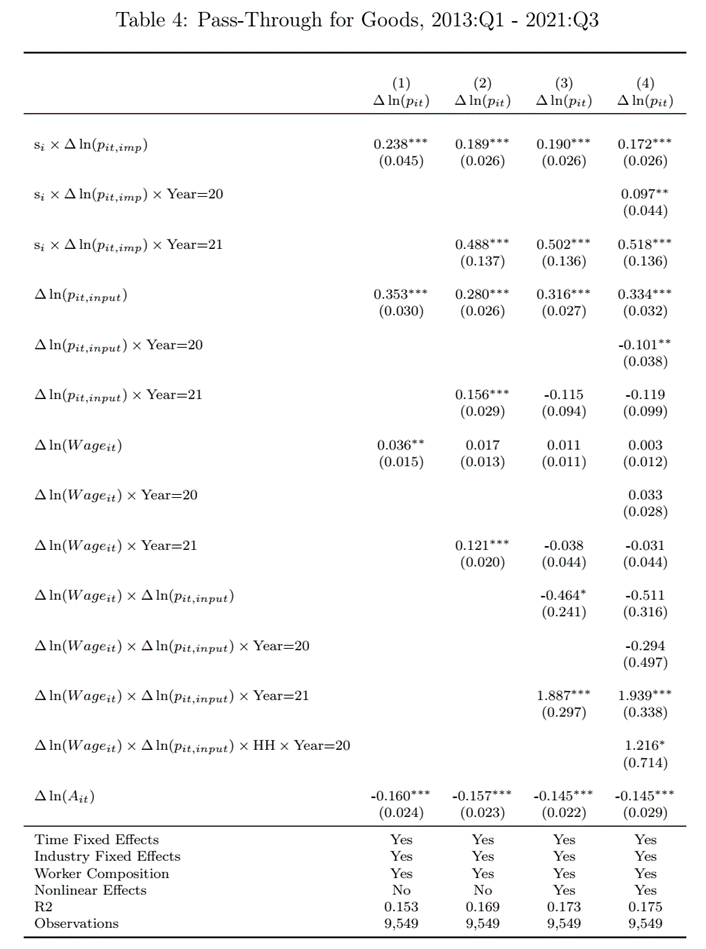

(一)商品行业的价格动态

表4报告了结果。首先关注第一行进口价格指数的系数,作者发现对于一个平均进口份额为31%的行业,进口价格上涨10%会导致生产者价格上涨0.7%,投入品价格上涨10%会导致生产者价格上涨3.5%。我们还发现从工资到生产者价格的正向传递,尽管影响很小:工资增长10%会导致生产者价格上涨0.4%。最后,正如预期的那样,生产率的提高对生产者价格产生了负面影响。

由于工资和投入品价格在2021年大幅上涨,因此单独考虑2021年是有益的。第2列通过将变量与2021年的虚拟变量交互来重新估计回归。

第二列的结果显示,美国和外国公司的价格变化变得更加同步。在2021年之前,外国竞争对手的价格与美国生产者价格之间的相关性在平均进口份额的行业中约为5%,但在2021年上升至21%左右。其次,工资和投入价格的同步变化具有更高的与生产者价格通胀的相关性。特别是,投入价格上涨10%导致2021年前生产者价格上涨2.8%有关,但导致2021年价格上涨4.4%。更引人注目的是,虽然早些年从工资到生产者价格的传递微不足道,但在2021年上升到13.8%。

在第3列中,作者使用方程式(30)运行具有附加非线性边际成本项的方程。该规范包括工资变化和投入价格变化之间的交互项、生产率和投入价格变化之间的交互项,以及工资和投入价格项的平方。作者发现工资和投入品价格变化的乘积对2021年生产者价格产生了积极且非常显着的影响。此外,一旦将此项包含在回归中,2021年工资和投入品价格的交互项变得微不足道。这一结果表明,工资和投入价格之间的相互作用可以完全解释2021年成本转嫁的回升。

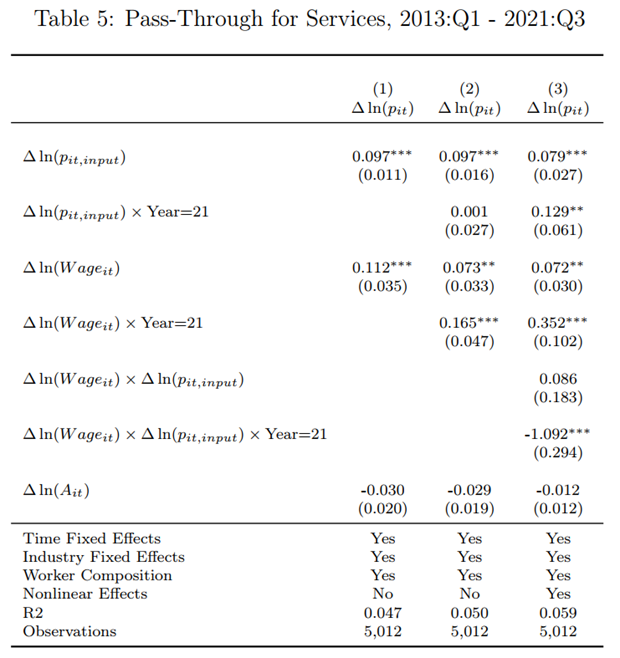

(二)服务部门的价格动态

服务业不受外国竞争对手价格的直接影响。然而,这些行业仍可能受到进口投入价格的间接影响。服务部门的回归结果在表5中展示。第1列显示投入价格和工资与生产者价格之间存在显著的正相关关系。投入品价格上涨10%会使得生产者价格平均上涨1%。同样,工资上涨10%会导致生产者价格上涨1.1%。第2列显示,与商品部门相比,2021年服务部门的投入价格传导没有增加。然而,工资与物价之间的相关性显着上升。工资上涨10%与早些年0.7%的价格上涨相关,但2021年价格上涨2.4%。工资与生产者价格之间相关性的这种上升与模型一致,国内生产者对劳动力的替代提高了工资。最后一列显示,2021年服务业工资与投入品价格之间相互作用的系数实际上为负。服务业没有放大效应再次与模型一致,因为服务业中劳动力和中间产品之间的可替代性很低。

结论

06

本文的分析有助于阐明不断变化的通胀动态。在过去的几十年里,更相互关联的供应链和贸易的改善使企业能够在劳动力和进口劳动密集型中间投入之间进行替代,从而缓解了由于这两个因素之一造成的成本冲击。此外,外国竞争显著影响了公司的定价决策。与大流行相关的中断则削弱了企业优化国内和进口投入要素的能力,增加了对国内投入和劳动力的需求,并提高了企业的定价权。这些影响极大地导致了持续的通货膨胀和劳动力市场过热。

本文的研究对美国当前通胀的解释力极强,为总量层面的通胀机制补充了大量细节。

由于时间和篇幅的限制,推文无法将原文细致的讨论一一呈现,谨以此简单地向大家分享最近宏观领域关于美国通胀研究的成果,不足之处敬请指正。

推文作者简介

李艺璇,招商局集团有限公司博士后工作站

Abstract

U.S. inflation has recently surged, with inflation reaching its highest readings since the early 1980s. We examine the drivers of this rise in inflation, focusing on supply chain disruptions, labor supply constraints, and their interaction. Using a calibrated two-sector New Keynesian DSGE model with multiple factors of production, foreign competition, and endogenous markups, we find that supply chain disruptions combined with a rise in the disutility of work raised inflation by about 2 percentage points in the 2021-22 period. We show that the combined shock increased price inflation in the model by 0.6 percentage point more than it would have risen if the shocks had hit separately. This amplification arises because the joint shock to labor and imported input prices makes substituting between labor and intermediates less effective for domestic firms. Moreover, the simultaneous foreign competition shock allows domestic producers to increase their pass-through into prices without losing market share. We then show that the benefit of aggressive monetary policy in the model depends on the source of the rise in inflation. If the rise in inflation is demand-driven, then aggressive monetary tightening can contain inflation without a recession later. In contrast, aggressive policy can have a large negative effect on the labor market when inflation is driven by supply chain and labor market disruptions. We use aggregate and industry-level data on producer prices, wages, and input prices to provide corroborating evidence for the key amplification channels in the model.

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}