阅读:0

听报道

推文人 | 吴义东

原文信息:

Patrick Bayer, Kyle Mangum, and James W. Roberts. 2021. “Speculative Fever: Investor Contagion in the Housing Bubble.” American Economic Review, 111 (2): 609-651.

引言

从以往的金融繁荣和萧条时期的历史记录中可以看出,不少现象似乎标志着资产泡沫,而且助长了泡沫。一个普遍的观察是,在投机热潮中,市场参与往往会急剧扩大,这是由于那些经验或专业知识不足的投机者被吸引到市场。例如,在Mackay (1841, p.94)对1637年荷兰郁金香市场的繁荣与萧条的著名论述中,他指出,在最高峰时,“贵族,普通市民,农民,技工,海员,男仆,女仆,甚至扫烟囱的人和估衣店的妇女,都沉迷于郁金香。”

这种“投机热”被普遍认为是泡沫事件和金融危机的征兆,许多现代的资产泡沫理论模型都刻画了理性和非理性的羊群行为,这些行为能够准确地产生这些历史记录中描述的那种投资者传染。这些模型通常描述了一个基本的信息问题,即理性的投资者使用他人的活动来了解市场基本面的变化,但通常还包括一些幼稚的交易商(例如,噪声交易者),他们参与羊群行为并非完全出于理性决策的动机。尽管长期以来人们对资产泡沫一直存在着理论和实践兴趣,尤其是对投资者的羊群行为,但现有有关投资者传染的经验证据非常有限,鲜有研究对相关传闻或对所观察到的投资者行为关系进行深入分析。

本文研究了近期美国住房市场繁荣和萧条中的个人投资者行为,并以此为依据,提供了一些有关投资者传染的原因和后果的最新因果证据。本研究旨在实现三个主要目标:一是建立他人投资活动对个人成为房地产市场投资者的可能性的因果关系;二是量化投资者传染对住房市场中投机性投资总额的贡献;三是将进入市场的“受感染”投资者与专业的“非感染”投资者的表现进行比较,以此来度量投资者传染的后果。

之所以选择美国房地产市场作为研究对象,是因为美国房地产市场的四个重要特征为研究投资者传染问题提供了的特别适合的环境。首先,美国房地产市场在21世纪经历了大幅度的起伏,全国范围内的房地产价格上涨了50%,某些大都市地区的房地产价格上涨了200%,而后又大致跌回到上世纪末市场繁荣之前的水平。其次,在美国房地产市场繁荣时期,房地产市场存在大量投机活动。例如,在2004年至2006年的市场高峰期,据Haughwou et al. (2011)估计,在经历了最大房地产繁荣的州中,有40%至50%售出的房地产为投资性物业。而且正如本研究所指出的那样,这些投资中的很大一部分是由新投资者完成的。第三,房地产交易涉及到公共记录问题,因为在购买时必须记录每套房屋的契约以及财产的留置权,因而房地产的交易价格、买卖双方姓名在内的全部房屋购买信息几乎都能获取得到。相比之下,访问其他金融市场的综合性个人投资数据通常更具挑战性。第四,房地产市场的地理属性为本文提供了一种自然的方式来识别可能发生传染的渠道,因为潜在的投资者可能会从附近的房地产活动中获得线索(本文的估计证明事实确实如此)。

本研究重点关注的是为投资目的而购买房屋的个人。本文的目标是找出由于其他投资者的活动而吸引个人投资者进入市场的情况。为了提供这种投资传染的因果证据,本研究采用了最近邻(nearest-neighbor)研究设计,该研究通过估计超本地投资活动(hyper-local investment activity)的影响(在他或她的住宅区),从而识别附近投资活动对潜在投资者行为的因果关系,同时控制规模稍大的社区(在附近其他街区)的类似活动。这类研究设计已在最近的关于邻里效应的实证文献中得到广泛使用,以识别各种空间溢出现象,包括就业推荐、止赎和学校选择等。基于这种方法,本文研究了两种可能受到附近房地产投资活动影响的方式:一种是邻居最近开始投资房地产市场,另一种是附近的一处房地产最近被快速转售(flipped)。

本文使用1988年至2012年间洛杉矶都市区近五百万宗房屋交易的数据。为了最大程度降低人们对本研究设计有效性的任何担忧,本文采取保守估计的方法,并关注大约0.10英里内(大概是一个街区)的家庭投资活动。研究结果表明,对于新投资者和被快速转售的房屋,其投资传染效应很大。当距离0.10英里范围内的某个邻居开始投资住房,将会使得“受感染”家庭在明年内也投资住房的可能性增加了8%,三年内投资住房的可能性更是增加了14%。同时,就另一种传染途径而言,当附近出现被快速转售的房产时,将会使得“受感染”家庭一年内和三年内投资住房的可能性提高了9%和16%。为了增强本文的结果的外部有效性,本文在旧金山和波士顿市场上得到了一致的发现。

此外,可能至少由于下面的三点原因,本研究的估算结果低估了投资者传染的真实程度。首先,本研究识别了相对近距离的邻居活动以及邻近房屋被快速转售的影响,如果那些距离较远的邻居和房屋也对投资活动也产生影响,本研究将低估投资传染的真实程度。其次,本文考虑了所有本地投资活动的影响,无论房主是否意识到。例如,如果房主仅与一半的邻居互动或了解其投资活动,那么邻居彼此之间的真正影响将变成两倍。而且,本文仅捕获了投资者传播的这一邻里渠道,因此,遗漏了房主更广泛的家庭,朋友和熟人圈子可能对投资行为产生的任何影响(Bailey et al. 2018)。本文着眼于这个邻里渠道,不一定是因为这是最关键的传染渠道,而是因为它能够可靠地分离出因果关系。

本文还对洛杉矶房市房地产繁荣过程中邻里投资者传染对投机性投资水平的贡献度进行了估计。某个时间点的传染效应会随着对其他投资者的暴露和基准进入率的波动而变化,但平均而言,本文发现在繁荣时期,保守估计的邻里效应占新投资者的10.3%。在市场繁荣时期,旧金山和波士顿市场的总投资活动略低于洛杉矶,但在这些市场中,投资者传染也产生了类似的边际影响。

在本文的最后,文章探讨了受感染投资者的市场表现。特别是,本文汇集了三项证据,证明受感染投资者比其他所有投资者的表现都差。首先,受感染的投资者通常以较高的价格买入和以低于其他投资者的价格出售,他们获得的回报率往往较低。同时,受感染的投资者更有可能在繁荣时期过后仍持有其财产,因此更容易遭受资本损失。最后,本文证明了随着房地产价格暴跌,受感染的投资者更有可能违约。

相比较已有文献,本文为有关投资决策中的同伴效应的经验文献做出了贡献。在投资者缺乏有关潜在成本和收益的完美信息的情况下,例如在房地产市场进行投资,他们往往可能会从同类人群体中获得信息提示和线索,即使该信息不正确(Bikhchandani, Hirshleifer and Welch, 1992; Ellison and Fudenberg, 1993)。他们也可能会获得“社交”线索,从而模仿别人的做法(Bernheim, 1994)。许多论文已经使用了这些与社会学习和社会效用有关的可能机制来激发对投资中的同伴效应进行实证研究(Duflo and Saez 2002; Hong, Kubik, and Stein 2004; Brown et al. 2008; or Banerjee et al. 2013)。在将本文和上述文献进行联系的过程中,本文对“同伴效应”一词的解释时格外小心。在本文中,不尝试系统性衡量同伴效应,相反,所感兴趣的是附近的投资活动对一个人的投资行为的影响。附近的这种活动可能是由同伴效应产生的(也许是邻居购买了投资房地产),但也不一定如此。

而且,最近的文献开始探索房地产市场的同伴效应。McCartney and Shah (2016)使用与本文相同的研究设计,发现当人口普查区中有更多同龄人时,家庭更有可能使用特定的贷方。Gupta (2019)使用可调利率抵押贷款(ARMs)中的利率外生冲击来识别从抵押贷款违约的一个家庭到不受ARM重置直接影响的邻近房地产的溢出效应。Patacchini and Venanzoni (2014)研究了家庭友情网络的影响(通过衡量美国家庭儿童的友谊程度来衡量),以探讨同伴对住房质量的影响。Bailey et al. (2018)研究了家庭购买决策中的同伴效应,但侧重于研究住自家房屋者(owner-occupier)的购买决策,而不是本文研究的投资房地产决策。此外,他们使用Facebook来衡量社交网络,正如本文在指出的那样,这突出了本文在基于地理的社交网络定义方法中的保守性。此外,本文通过研究那些被他人的行动吸引到市场的投资者的表现,以及量化这种传染性对最近住房市场繁荣和萧条期间发生的投机性投资总体水平的影响,来进一步扩展该类文献。

针对本文的研究发现,人们可能自然会问一个问题:房地产市场投资传染究竟是如何发生的?上述有关投资中的同伴效应的实证文献通常无法区分社会学习机制和社会效用机制。尽管本文也无法精确描述这些影响渠道,但有多种理由推测社会学习起着重要作用。首先,有关投机泡沫的理论文献经常指出从他人的行为中判断市场基本面;其次,社会学习可以通过多种显而易见的方式发生,例如,新手投资者可以通过投资调整他们对市场基本面以及潜在收益的看法,或者他们可以从经验丰富的投资者那里学到实用的“交易技巧”;第三,贷方推荐,即与住在附近的投资者相比,本文发现新投资者与附近的邻居投资者使用同一贷方的可能性要高得多。

数据

A. 样本概述

本文的主要数据集基于Dataquick Information Services公司汇编的住房交易数据库,该公司是一家全国房地产数据公司,通过公共资源获取数据(Dataquick 2012a, b)。基于此,本文获得了1998年至2012年大洛杉矶地区、旧金山、波士顿都市区完整的房地产交易记录。在本文的分析中,更为关注的是房地产市场最大的而且最易变的洛杉矶地区。对于每笔交易,数据都包含买卖双方的姓名、交易价格、地址和交易日期,并且匹配了其他许多房地产的重要特征,包括:建筑面积、建成年份、浴室和卧室的数量、地块面积等,以及对本研究十分重要的地块纬度和经度。经过对异常值等进行清理,最终本文获得了洛杉矶94个季度内近500万笔住房交易记录,旧金山和波士顿的样本分别包含110万笔交易和584,000笔交易。

Dataquick数据集包含房地产的抵押信息数据,本文也因此能够将Dataquick数据与来自《住房抵押贷款披露法案》(Home Mortgage Disclosure Act, 2009)的公开数据进行了匹配,包括购房者的收入、种族等信息。

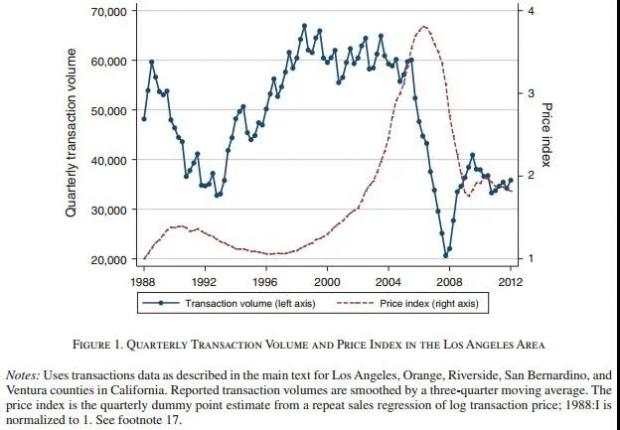

图1显示了样本期间内洛杉矶都市区房地产成交价格和交易量的基本动态变化。其中,房地产价格指数是使用标准的重复销售方法计算的。在1992年至1997年之间,房地产交易价格下降了约30%,在此期间,每季度平均交易量仅略多于30,000栋房屋。1990年代的平均交易价格为187,000美元。从1990年代后期开始一直持续到2006年,洛杉矶的房地产市场经历了一次很大的繁荣,房价几乎上涨三倍(2006年平均价格为51.1万美元),交易量几乎翻倍。然而,仅仅两年之后,过去十年的所有的房价升值几乎都蒸发了,交易量跌至创纪录的低水平(每季度少于20,000套房屋)。

B. 指定投资者并衡量投资活动

首先,本文需要使用交易数据,以确定房主是否是住房市场的投资者,如果是的话,他或她又是在何时成为市场中的一员?显然,在交易数据中,没有明确指定哪位购房者属于“投资”。因此,本文需要从交易记录中所有人中推断出投资者。并非个人拥有的所有住房资产都是出于投资目的,有些可能是他们的基本住所(并且如果他们迁移的话,他们可能在样本观察期间会有多套住所)。尽管许多人将其主要居所的房屋产权视为“一项投资”,但本文很感兴趣的是那些进行下一步投资的人,即购买更多房产以获取金融收益(无论是通过收取租金还是获得房产增值),而不是为了获取住房的常规消费。

简而言之,本文的方法是通过姓名把每个人的所有房产都结合起来,建立一个随时间变化的每个人持有房产的数据库,观察一处房产与另一处房产明显重叠的情况,这意味着它是作为投资而不是作为住房的正常消费而持有的。由于许多变量的构建都依赖于对交易和个体的长期观察,因此在数据开始时存在明显的样本选择偏差(例如,在我们数据的第一天中,我们怎么知道一个被观察到的购房者买房是为了投资还是为了消费?)。为此,本文使用前一半数据用作构建变量的“预备期”(“burn-in” period),正因为如此,本文关注Dataquick数据库中有长期交易记录的城市。接下来,本文需要确定每个非投资者受到邻居活动的影响而成为投资者的可能机制,数据库中涉及的房产投资人和被投资房产的信息是可获得的:(i)邻居是否开始投资房地产市场;(ii)附近的房屋是否被当做投资品买进和卖出。

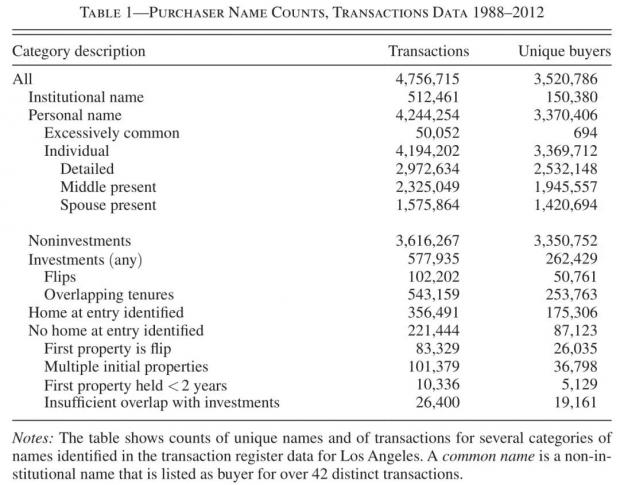

基于上述分析,本文开始具体设定投资交易和投资者进入。投资活动是根据Dataquick数据中观察到的买卖双方姓名和交易日期得出的。在数据库中,买卖双方的姓名信息十分详细,通常还包括配偶或共同借款人的名字。本文对进入投资者市场的个体感兴趣,因此,本文使用与每笔交易相关联的姓名来排除企业、非营利组织和各种政府组织(统称为“机构”),这些通常被视为另一种类型的投资。表1报告了更详细的数据特征。完整的数据集包含380万个唯一名称进行了近480万笔交易。其中,360万个名字是“个人名字”(例如George Akerlof),而不是机构名称(例如First Bank of California)。同时,表1报告了被标记为投资的个人和房产的数量。大约一百万笔交易可能被归类为投资,但其中很大一部分(45%)是机构购买的商品,本文已经将其清理了。另有5%是非常常见的名称(例如John Smith, Jose Lopez),为了避免把具有同一姓名的两个人误判为一个投资者的名字,本文删除了任何单个名字超过42笔交易的样本(42是一个有点特别的数字,是作者检查姓名分布后得出的,研究结果对这个临界值的变化不敏感)。

在对房屋买家姓名进行标准化处理之后,本文将同时拥有两套或多套房产指定为房屋投资者,且成为投资者的日期为首次购买第二套房产时间(且不出售第一套房产)。本文允许可能存在的一些例外情况,可能在搬家过程中暂时在室内拥有两处房产。为此,如果个人的初始房产在购置第二套房产的六天内被出售,则不会被计入“投资者”中。而且,在我们的样本中,如果某个人的第二处房产属于唯一投资,则重叠时间延长至12个月。这样做的目的是保守地将多重持有定性为投资,而不是房地产市场普通搜寻摩擦的结果。

接着,本文将每个人的“基本住所”与她的投资房产区分开来。对于个人永远不会拥有重叠的房产,这很简单,因为本文将他们唯一的房产归为基本住所。对于那些投资者,本文关注的是如何正确指定他们在获得多套房产之前的基本居住地。本文将他们第一次出现在样本中直到同时持有多处房产的时间内(即它们开始投资的时间)视为非投资者,并把他们持有的单一房产指定为他们的主要居住地,但可能也存在一些例外,因为初始房产本身可能是投资性房产,本文也进一步对此进行了细化处理。具体而言,如果存在以下任何一种情况,本文将投资者的主要居住地定义为未分配:(i)观察到该个人在进入样本的前六个月内购买了多处房产;(ii)该个人在同一年从同一卖方购买了多处房产,包括本应被指定为主要住所的那一处;(iii)本应被指定为主要住所的初始房产持有时间不到两年;(iv)个人持有多处房产(即投资性房产)的时间段与非投资性房产不重叠。基于此,本文将所有剩余的没有指定为基本住所的房产定义为“投资性房产”(investment properties)。在投资性房产中,本文进一步定义是否为“快速转售”房产(sold again after a brief holding period),本文将这类房产的持有期设置为少于两年。这样区分的动机是这种形式的投资(flipped)行为可能对近邻的影响尤为明显,特别是那些持有期内空置的房屋。

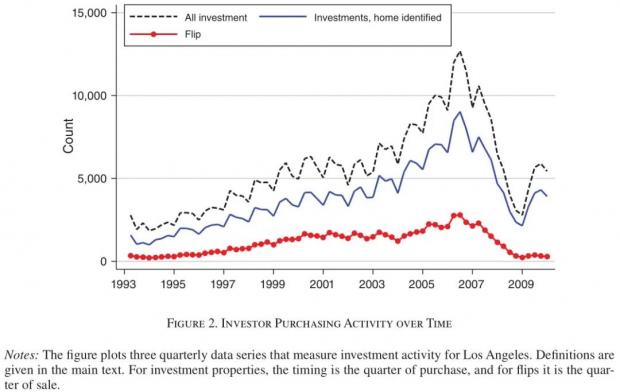

图2报告了交易数据集中1993-2012年洛杉矶房地产市场投资活动中三项指标的时间序列。重要的是,那些拥有已确定的主要居住地的投资者,以及那些已被转售(即两年内转售)的投资者,三条曲线的动态变化非常相似,在2006年左右达到了明显的峰值,随后开始下降。本文对投资活动的总体衡量也很好地追踪了Haughwout et al. (2011)的文章,这也进一步支持了本文针对姓名匹配过程的合理性。

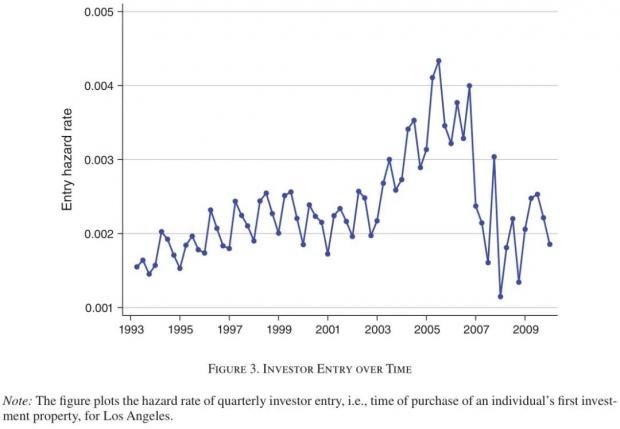

图3显示了房地产投资者进入市场行为的风险率时间序列。风险率测度的是在给定季度内房主成为新的房地产投资者的百分比。2000年至2006年期间的房地产繁荣时期,新的房地产投资者进入市场呈现出强劲的上升趋势,此后急剧下降。

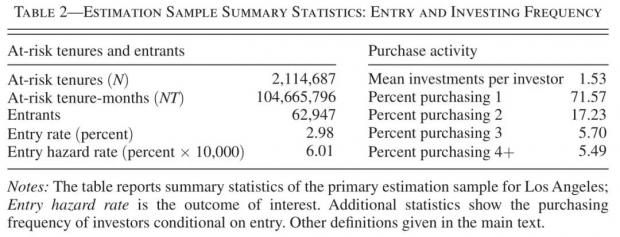

在明确了所有非投资者的主要住所和市场投资者之后,本文定义在主要住所中观察到的所有刚需房主成为房地产投资者的“处于风险”(at-risk)。房主一直“处于风险”之中,直到他们购买投资性房地产,或者出售其主要住宅并退出样本。购买新的主要住所会使样本中的个体继续留在新的风险期。表2列出了2000-2007年洛杉矶风险期限和进入率,还报告了按房产投资数量划分的投资者分布情况。

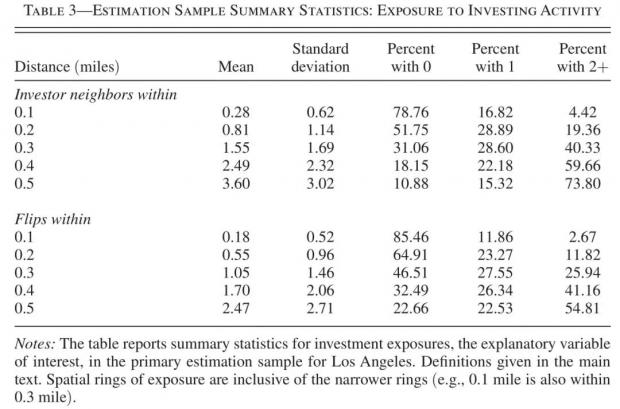

本文进一步定义“暴露于邻居的投资活动”(Exposure to Neighborhood Investment Activity)。在将房产交易归类为投资(investments)和快速转售(flips),将个人归类为投资者(investors)或非投资者(non-investors)之后,本文接下来对投资活动的空间模式进行分析,从而界定暴露于邻居的投资活动和进入房地产投资市场。为了研究新投资者的进入行为,文章对所有“处于风险”的投资者(最终成为房屋投资者和没有成为投资者)与他们接触到两种形式的投资活动(邻近的房屋投资者和附近被投资的房产)进行匹配,并利用数据中可用的位置信息和交易日期来建立面板数据集,相关的描述性统计结果如表3所示。

房地产投资传染性的估计

A. 研究设计

本文的主要目的是识别邻里的房地产投资活动对房主进入投资性房地产市场的因果关系。具体来说,本文尝试验证房主是否会受到邻居近期投资房地产或临近房屋被购买并被快速出售的影响。沿着这个思路,识别房地产市场投资传染的主要挑战有两个,一是房主并不是被随机分配到临近地区的,二是邻里层面上未被观察到的因素可能会影响所有居民的投资活动。这两个问题都可能引起邻里层面投资活动的相关性增加,但却并非因果关系。

为了解决这些问题,本文遵循了一项研究设计,该研究设计已在最近的有关邻里效应和局部溢出的文献中得到了广泛使用。主要思路是研究超本地(hyper-local)投资活动的影响,同时控制其他附近街区的可比活动。本文将度量在十分之一英里的半径范围内的相关活动产生的影响,同时控制较宽(例如0.30或0.50英里)范围内的活动影响等。

首先值得注意的是,这些确定性假设不太可能完美地存在于现实世界中,本文希望会有一些街区排序,并且邻域溢出会随着距离的增加而连续衰减。本文感兴趣的是,在地理位置非常接近的情况下,投资活动是否显示出更强的相关性,这就是测量邻域效应的最近邻研究设计的一般直觉。此外,人们可能担心,有关房地产投资动态的信息会随着距离拉大而迅速衰减,因此本文还对房地产市场这种本地化信息进行检测和控制。

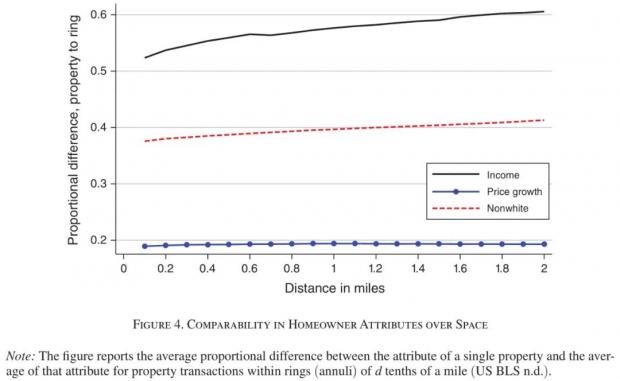

图4报告了房主和邻居的一些属性之间的比例差异,该差异是房主和邻居之间的距离的函数。关于种族/族裔以及购房时家庭收入的数据显示,这种差异随着距离的增加而逐渐增加。

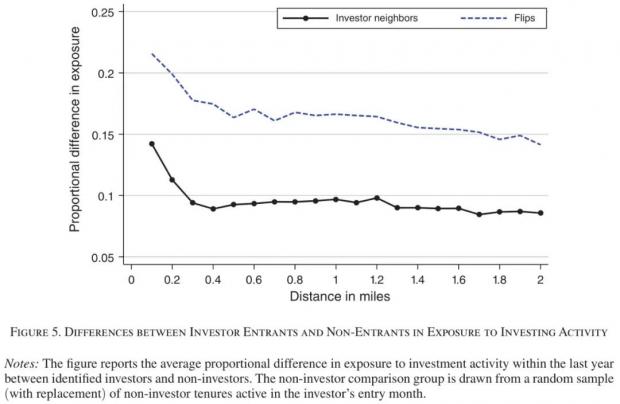

除了典型的属性排序外,不同地段房地产价格动态可能存在空间相似性,因而可以向本地居民提供有关房地产市场的信息,本文对房地产价格增长进行相同的空间梯度分析。通过进行标准的重复销售回归分析,以清除市场中的共同趋势,然后从每个房地产交易的回归中获取残差。从这些残差中,可以形成房地产价格波动的局部指数,该指数可能会对附近的房地产提供相对更多的信息。图4报告了这些价格残差的空间相似性,发现各地区的价格增长残差几乎没有表现出空间尺度上的差异。图5报告了过去一年在周边不同距离范围房地产投资活动的影响下,房主成为投资者和没有成为投资者的的比例差异和变化。

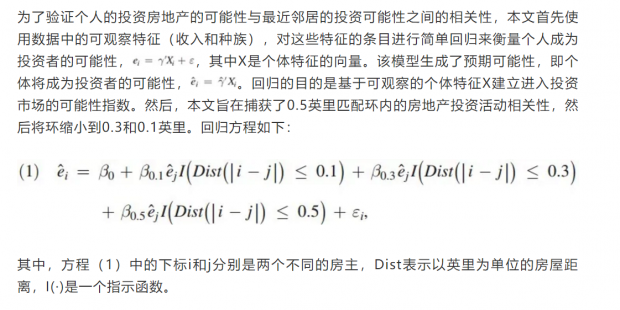

其中,方程(1)中的下标i和j分别是两个不同的房主,Dist表示以英里为单位的房屋距离,I(·)是一个指示函数。

B. 基准结果

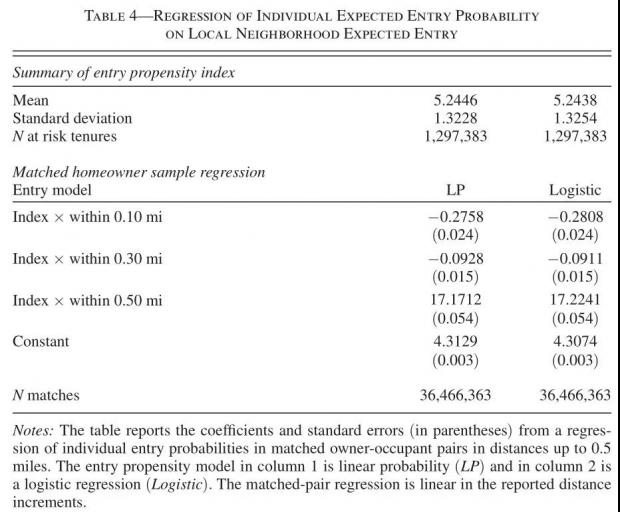

表4报告了方程(1)的估计结果。在最远的0.5英里环上,系数17表示一个标准差的邻居指数增加,对应于个人进入投资市场的平均可能性增加4.3个百分点。但是,在内圈(0.3英里和0.1英里)的进入倾向比外部环小几个数量级(估计值略微为负,数值非常小)。该分析为本文最近邻居研究设计提供了直接支持。为了进一步强化最近邻的设计的实证结果,本文还采取了额外的步骤,如预期的那样,这些额外的控制对估计结果几乎没有影响。

本文关注的是2000-2007年包括整个大洛杉矶地区的房价上涨和投资活动的整体增长。为此,依据研究设计设定的基本估计方程为:

在方程(2)中,被解释变量表示“处于风险”中的个体i是否会在t月成为房地产投资者。主要的解释变量包含两个,即邻居成为投资者(N)和周边房屋被快速转售(F)。这些变量测量的是最近时间段中的累积数量(t-s:t),并且在一定的距离内(0:rd)。本文从滞后一年开始,s=11(月)。

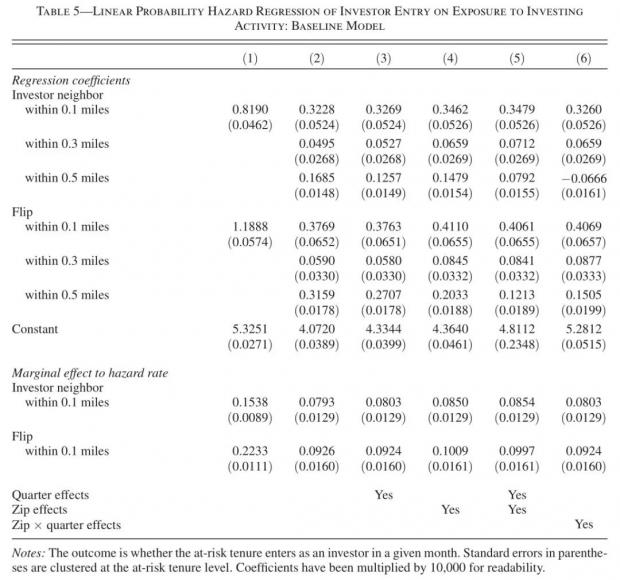

表5报告了方程(2)的估计结果。第1列的结果显示,在给定的一个月内,0.10英里范围内的活动对以房地产投资者身份进入市场的倾向有积极而显著的影响。这些系数意味着,当邻居成为投资者时,房主成为投资者的可能性增加了15%,而在其邻近地区的房产被快速转售时,这一可能性增加了22%。第2列采用了内/外圈(环)研究设计,即进一步控制了0.3英里至0.5英里范围内的活动。控制这些更广泛的邻域活动之后,两种解释变量的影响降低了大约一半。

还可以通过时间段或离散邻域定义(如邮政编码)灵活控制不可观察的因素。在方程(3)中,Dt和Dz两项分别表示观测季度和邮政编码的虚拟变量。

表5中的其余列进一步用等式(3)的验证了研究设计。第3列和第4列分别添加了时间和邮政编码固定效应,第5列同时控制了包括两者。实证结果非常稳定,表明外圈(outer ring)研究设计已经有效地控制了空间和时间趋势。有趣的是,0.50英里系数随着第5列中邮政编码和季度虚拟变量的加入而下降,而0.10英里点保持稳定。这表明,0.50英里的半径已经充分控制了社区趋势。作为更严格的控制,第6列加入了邮政编码和季度的交互项,同样,内圈(inner ring)系数仍然不变。

C. 控制个体特征和邻域特征

这项研究设计的一个潜在问题是,外环不能充分控制投资倾向的所有影响因素,如果被省略的影响因素也发生变化,那么内环可能会产生虚假效应。本文在第二部分就已经提出了这种担忧,为此,本文可以通过引入个体和邻域的特征来测算实证结果的敏感性。尤其有趣的是加入邻域特征,不仅可以有助于缓解遗漏变量问题,当地市场指标还可以涵盖与房地产投资倾向有关的其他信息源。

方程(4)在基准模型的基础上进行了扩展,引入了其他的控制变量。一方面是个体特征,包括收入和种族e,还包括同期基本住宅的资产净值水平w。另一方面,其他衡量当地房地产市场指标进入向量A中,包括当地房价相比较全县的增值指数、房地产交易状况等。这些指标或许可以提供有关当地房地产市场投资盈利能力的一些重要信息。回归模型如下:

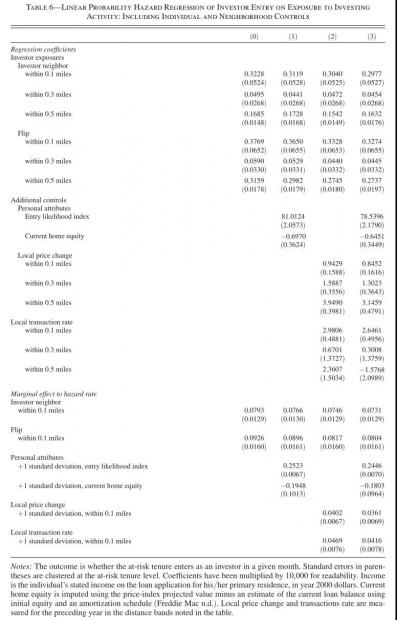

据此,表6报告了增加更多控制变量后的回归结果。其中,第(0)列是从前文表5中复制过来的基准结果。第一列仅仅增加了个体层面的控制变量。进入指数(entry index)本身对投资活动具有很高的预测能力,其每提高一个标准差,那么个体进入房地产投资市场的可能性将提高25%。房产净值的估计系数为负,因为在横截面上,拥有非常高的住房资产的个人不太可能成为房地产投资者。无论如何,它的加入并不影响主要结果。

表6的第2列将控制了房地产市场的其他邻里活动变量,这些对于个人而言可能是重要的信息来源。结果表明,当地前一年房价上涨(相比较县级房价指数)以及交易活动都与个体进入房地产投资市场倾向之间存在显著正向关联,这也意味着高于平均水平的房价升值以及房地产市场交易对潜在的投资者而言是一种信号,本文认为这是洛杉矶居民从他们的邻居那里获得信息的更多证据。本地一个标准差的房价上涨将导致人们房地产市场投资倾向增加4%,并且一个标准差的交易量的增多将导致投资倾向提高约5%。然而,有趣的是,纳入这些变量几乎不会影响本文对邻里投资活动的评估效果。这样看来,暴露于投资活动的就成为一种特殊的信息渠道,而不是其他本地信号。最后,第3列同时包含了个人和邻里层面的控制变量,结果也是相似的。

D. 多户型房屋

本文的主要分析样本仅限于独栋房屋,因为本文的研究设计依赖于近距离空间的准随机分配。虽然本文主要分析中没有包括公寓楼,但它们也包括在契约数据中。这表明有可能使用类似的研究设计来验证居住在同一栋楼里的居民之间的投资传染。

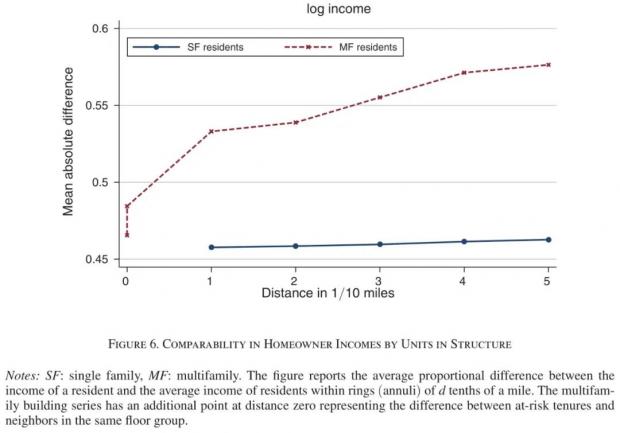

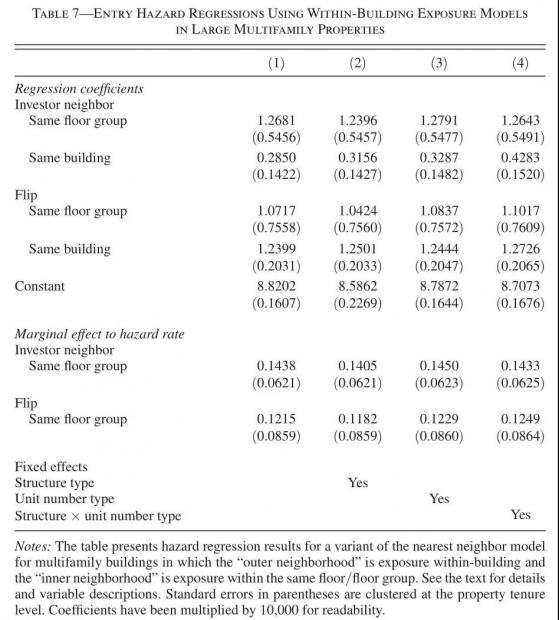

然而,应用类似的研究设计来估计建筑物内或楼层内的溢出会改变识别假设的性质。本文的分析是基于这样一个假设,即在不同地理位置的单户住宅市场中基本上没有分类,建筑物内或楼层内的设计要求在同一城市街区内的建筑物之间或同一建筑物内的楼层之间没有分类。为了检验公寓建筑或楼层之间是否存在系统性分类,本文将前面的图4扩展开来,以显示拥有20套以上房产的独栋房产和多户型房产的居民收入差异的空间梯度(如图6所示)。考虑到建筑物层面的实质性分类,本文只关注暴露于邻近投资者或建筑物内同一楼层的公寓物业的个人是否更有可能成为房地产投资者,同时控制暴露于同一建筑物内其他楼层的投资行为。

表7报告了楼内(within-building)分析结果。与基准模型相比,同一建筑内的住户被当作邻居,同一楼层的住户被当作超局部近邻。在风险回归模型中,本文估计了相应的边际效应。研究结果表明,在一栋多户型建筑的同一楼层内,如果有一个房屋被投资或存在一个邻近投资者,那么这个人成为投资者的倾向会大大增加。

E. 按邻域类型划分的边际效应

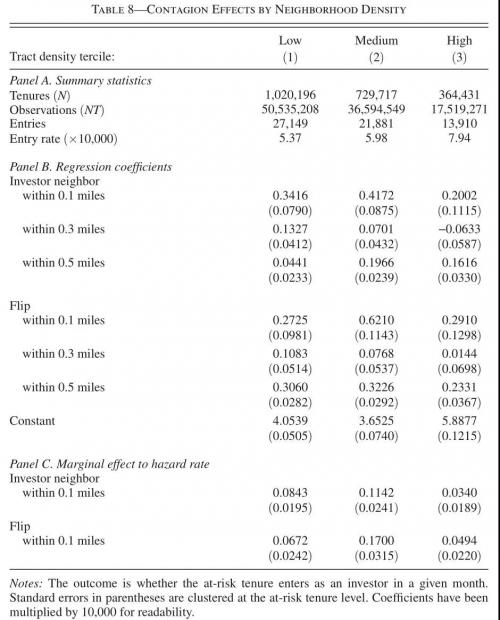

并非所有的社区都有相同的机会与邻居互动。在表8中,本文基于2000年十年一次的人口普查中的人口密度数据,分别估算了人口密度低、中、高地区的基准模型。

估计出的传染效应在不同的社区之间并不恒定,但呈倒U形,且对中等人口密度地区的影响最大。这些中等密度的社区,主要由洛杉矶及其郊区拥挤的独栋住宅组成,似乎促成了最大的社区传染效应。在人口密度较低的地方,邻域之间的相互作用似乎相对较低,但人口高密度地区的边际效应最低。在城市的高密度区域,某个特定的邻居或被投资的房产对周边人产生的影响较小,这似乎是个人不太可能在密集的城市街区与任何特定邻居互动这一事实的自然结果。

F. 时间模式和累积效应

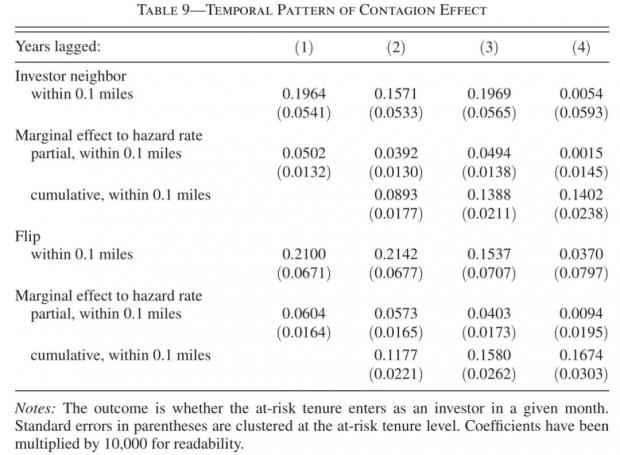

到目前为止,为了验证是否存在房地产投资的领域效应,本文重点分析的是时间滞后一年的影响。更进一步地,本文研究传染效应的影响时长和作用强度。在表9中,度量了包括内圈(inner rings)和外圈(outer discs)在内的最长可达四年的影响结果。

为了简洁起见,该表格仅报告了最内圈(innermost ring)效果的大小,即研究了当邻域的房地产投资暴露时间从1年到4年时,投资暴露如何改变周边个人进入房地产投资市场的倾向。研究结果显示,每种类型的投资活动在三年内都有统计上的显著效果,而每种类型的投资活动的影响在第四年似乎都会消失。而且,与邻近投资者接触的个人在最初接触的三年内进入投资市场的可能性要高出14%。对于邻近被投资的房屋,其产生的传染效应在三年内的累积效应为16%

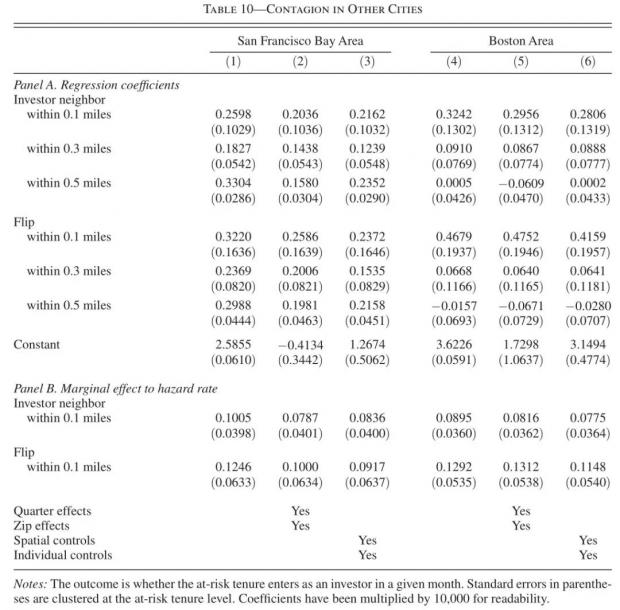

G. 在其他城市的传染

本文的分析集中在洛杉矶市场上,主要是因为它经历了一次重大的房地产周期事件,并且交易记录很长,使我们能够识别房地产投资行为。为了探索本文结果的外部有效性,现在将分析扩展到另外两个自1988年以来Dataquick保持长期交易记录的都市区,即旧金山湾区和马萨诸塞州大波士顿地区。与前文一样,本文也对这两个地区的数据进行了相应清理。

那么,再洛杉矶市场存在的房地产投资的邻里传染效应,在这两个地区还依然存在吗?表10报告了相应的风险回归结果。研究证据表明,两个城市的邻里效应与洛杉矶的邻里效应具有显著的相似性,所以,投资的传染效应可能是高度局部性的,但它们并不局限于某个特定的市场。

H. 投资者传染的影响

为了衡量传染的影响,本文需要确定接触率和从一个投资者到其他受感染个体的传播率(借用流行病学的语言)。

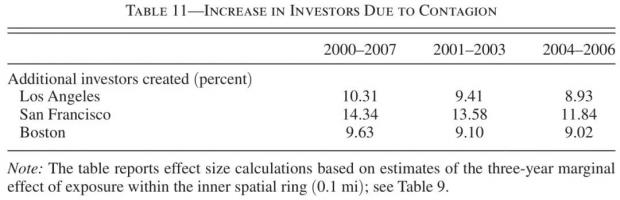

表11列出了三个大都市区的计算结果。在研究的样本期间内,平均而言,投资传染使得洛杉矶市场的投资者多出10.3%。随着价格的上涨,投资者进入和流动的普遍性增加,这产生了更多的原始投资者,因此根据这一指标,2004-2006年期间投资传染的增长率实际略小。在旧金山和波士顿市场的影响程度量级也较为相似,从9%到14%。因此,尽管这些市场的平均投资活动较少,但可归因于投资传染的比例堪比洛杉矶。

机制探讨:信息共享

上述分析验证了房地产市场投资邻域效应的存在性,并估计了其大小。当然,检测这种效应的存在本身并不能解释产生这种效应的机制,也不能解释它是属于社会学习还是社会效用。然而,关于泡沫中社会效应的文献往往指向社会学习,本文认为这些学习机制在这种特定背景下是合理的。考虑到这一点,本文验证了数据中可用的信息共享机制:使用特定贷款人进行住房投资购买。接下来,本文将回到重点关注的洛杉矶市场。

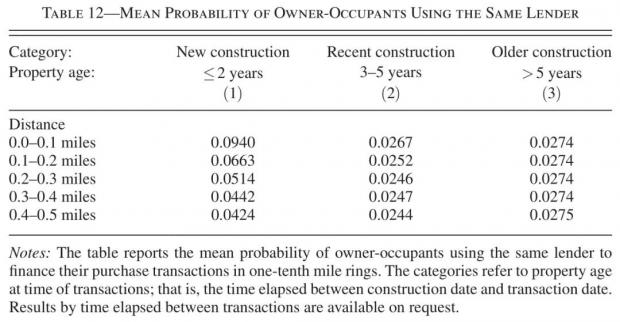

交易记录包括对该房产有留置权的所有贷款人的姓名。本文使用这些信息来探讨投资者是否更可能使用与其邻近投资者相同的贷款人。首先,检查两个邻居或任何类型的人使用同一贷款人的可能性。在表12中,本文研究在房地产融资交易时使用同一贷款人的倾向。在新的住宅开发项目中,建设、销售和贷款之间的纵向关系更可能发生,因此按房龄分为三组进行分组讨论,第1列仅限使用年限不超过两年的房产,第2列为3-5年的房产,最后一列为使用年限超过5年的房产。

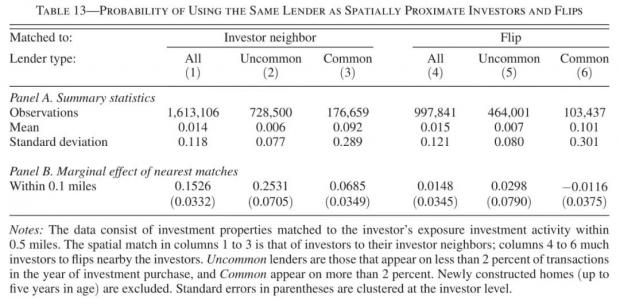

两个投资者是否使用同一个贷款人进行投资交易的检验涉及样本的变化和两个以上的分离度。为此,本文对样本进行进一步处理。比如将匹配限制为投资者之间的最大距离为半英里,并排除没有贷款的投资活动。而且,根据表12,本文删除了房龄不足五年的房产样本。表13报告了这一匹配结果。在近200万对距离0.5英里或更近的投资者中,有1.4%的人使用同一家银行来融资。第1列结果说明了对于距离很近的邻居来说,使用同一贷款方的可能性增加了近15个百分点;第2列和第3列将贷款机构分为不常见贷款机构和普通贷款机构,区别在于在投资购买当年所有抵押贷款发放的市场份额不到或超过2%。不常见贷款机构的平均同一贷款人发生率较低,而普通贷款机构的平均同一贷款人发生率较高。当投资者使用非典型贷款机构进行投资购房时,他们的近邻使用同一贷款机构购买投资性房地产的可能性要高出25%。

这一结果可能引起的一个担忧是,某些放款人可能在特定的社区经营,而不是在其他社区经营。当然,有充分的理由相信本研究不存在这个问题。第一,本文数据匹配的条件是半径在半英里以内。并且,表12的结果表明,一般情况下,使用同一放款人没有太多超局部空间相关性。第二,可以通过近邻的被投资房产作为安慰剂检验。在匹配过程中,中心投资者(center investor)是接近被投资房屋的,但他可能不知道其买家或交易的任何细节,因此我们认为这可以作为同伴效应(peer effect)的安慰剂检验。表13的第(4)至(6)列结果表明,拥有同一放款人的原始概率与按投资者接近程度匹配时的概率相当:平均为1.5%,不常见贷款人为0.6%,普通贷款人为10%。但是在相似的精度进行测量下,使用同一放贷方倾向的边际变化估计为零。

综上所述,表13的证据有力地表明了一个类似推荐的过程(referral-like process)。当投资者彼此靠近时,新进入者更有可能使用与邻居相同的贷款人来增加投资。另一方面,当新进入者接近某个被投资房产时,他们与买方建立关系的可能性要小得多,因而对放贷方的选择没有影响。当然,这并不是信息共享的唯一渠道。信息共享可能存在许多方式,从其他推荐人(例如房地产经纪人、承包商或结案律师)到定位房产和执行交易的各种“交易技巧”,表明通过信息共享存在空间“同伴效应”。

邻里影响和投资活动

尽管“传染”这一措词看似带有贬义,但对于那些在其邻近地区易受影响的投资者来说,他们的表现是否比其他投资者好还是坏,这一点并不明显。一方面,极端局部的信息可能特别突出和有用,而另一方面,受影响的投资者可能天真地模仿他们周围人的行为,没有任何特殊的技能或洞察力。原则上,这是一个经验问题。本文尝试进一步考察由于受到邻近投资者或附近被投资房产的影响而进入房地产市场的投资者的后续表现。

表14报告了相关结果。在第1列中,从投资回报率来看(数据期内观察到的待出售物业的年化总回报率),购买和出售的投资性房地产的平均年收益约为12%,而且标准差非常大。受感染的投资者的投资回报要少得多,具体而言,那些受邻居感染的投资者的年化投资回报率要少24%,受附近被投资房产感染的投资者的年化投资回报率要少10%。第2列和第3列更深入地检验了受感染的投资者在购买或销售价格方面的表现是否比他们的预期值更差(使用县级价格指数)。第2列中的系数为正,表明受感染的投资者实际买入的价格略高于市场价格,而第3列中的负系数表明受感染的投资者卖出的价格略低于市场价格。因此,受感染的投资者在寻找“好交易”和谈判交易方面似乎平均水平较低。第4列表明受感染的投资者确实获得了较低的平均回报。第5列拓展了对市场时机的分析范围,以探讨受感染的投资者是否更有可能“太久”(此处定义为超过价格周期的盈亏平衡点)持有他们的房地产。结果表明,虽然大多数投资者在购买时持有的房地产价格超过了价格指数水平,但受邻居和周边投资性房地产感染的投资者持有的房地产价格的可能性分别高出15%和8%。最后,第6、7、8列考察了受感染投资者的股权状况和止赎发生率。第6列显示,虽然普通投资者的首付比例约为17%,但在受感染的投资者购买的抵押贷款中,贷款价值比(LTV)要低11到13个百分点。第7列使用了一个离散的低资产衡量指标,这是一个衡量首付是否少于购买价格5%的指标。虽然低股本在洛杉矶的投资性房地产中并不少见(略高于投资的三分之一),但受影响的投资者以18到21个百分点的比率购买低股本房地产的频率更高。最后,也许是因为第4列到第7列的结果,受影响的投资者最终丧失抵押品赎回权的可能性大约是两倍。

总之,受影响的投资者在各种指标上的平均表现似乎更差,尽管可能已经发生了信息共享。如果这仅仅是受影响的投资者是新手的结果,那么对进入相关控制变量应该能够消除这些影响,而事实并非如此。相反,似乎是受感染的投资者平均技能较低。一种推测是,这和其对影响的易感性与不成熟有关,比如他们在不做任何基础研究的情况下获取外界提示,尽管还没有确切的方法来直接验证这一点。

结论

人们普遍认为,金融危机和类似泡沫的事件往往会在投资行为中蔓延。关于新手投资者被其他人吸引进入市场的丰富多彩的轶事可以追溯到历史上资产价格泡沫的一些最早说法。然而,尽管对资产价格动态的理论兴趣由来已久,而且资产定价模型中包含了这些类型的传染效应,但关于实际投资者传染的现有证据只是传闻(anecdotal)。

本文通过一项研究设计,提供了资产泡沫期间投资行为传染的一些初步证据,该研究设计可靠地将因果关系与个人间的相关投资活动隔离开来。本文关注美国楼市近期的兴衰,考虑个别家庭是否因其他投资者的活动而成为楼市投资者。本文依赖于最近邻研究设计,可靠地识别这种投资行为传染的方法,该设计通过估计超本地投资活动的影响来确定附近投资活动对潜在投资者行为的因果影响,同时控制了稍微更大社区内的类似活动。通过研究设计,本文发现房地产市场的投资传染效应确实存在,即使在相对保守的估计下,房地产市场的投资传染效应的程度也很高,但是通过他人行为吸引到市场的投资者表现往往比其他投资者差。在未来,准确地分离出投机性传染的起源将是一个令人兴奋的研究领域。

推文作者简介:

吴义东,上海财经大学公共经济与管理学院投资系房地产经济学博士研究生,美国佛罗里达国际大学商学院公派联合培养博士生;主要研究方向:住房政策与房地产经济学、城市治理与公共管理。

Abstract

Historical anecdotes abound of new investors being drawn into a booming asset market, only to suffer when the market turns. While the role of investor contagion in asset bubbles has been explored extensively in the theoretical literature, causal empirical evidence on the topic is much rarer. This paper studies the recent boom and bust in the US housing market and establishes that many novice investors entered the market as a direct result of observing investing activity of multiple forms in their own neighborhoods and that “infected” investors performed poorly relative to other investors along several dimensions.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}