阅读:0

听报道

推文人 | 张谦

原文信息:

Bhargava, H. K., Retailer-Driven Product Bundling in a Distribution Channel, Management Science, 2012, 31(6): 50-67.

链接:

。

01 研究背景

本文分析了零售渠道中由零售商发起的捆绑销售策略,即一个下游零售商将两个单独制造商生产品的独立产品进行组合。已有文献对单个厂商销售策略的选择并不影响单位成本时的捆绑销售策略进行了深入分析,但当零售商将单独制造商的产品进行捆绑时,零售商的单位成本将由制造商决定,从而不再是外生的。这就改变了捆绑的经济均衡(Economic Balance)。结果表明,渠道冲突弱化了捆绑。尽管对于一体化的厂商而言捆绑销售优于单独销售,但在分散的渠道中该结论不再成立。其根本原因(Culprit)在于纵向的渠道冲突(对捆绑销售和组件销售的激励偏差)和横向冲突(每个制造商都想从捆绑中攫取更多的利润份额)之间的共同作用,其中后者发挥主导作用。这使得制造商们的定价过高,从而降低了零售商实施捆绑的激励。当零售商将制造商合并时(共同定价),这种竞争性互动将会进一步降低总体利润水平。厂商间的价格协调能够部分地恢复捆绑的优势,提高厂商利润和消费者剩余。

捆绑销售是指将两个或者更多组件品组合起来以折扣的形式进行销售。例如,微软将多个具有单独(Stand-alone)价值的办公软件进行打包,麦当劳销售快乐儿童餐(Happy Meal)。捆绑提高厂商利润的动因在于销售者对捆绑品保留价值的分散程度(相当于平均)相对于组件产品更低(Adams & Yellen, 1976; Stigler, 1963)。当把更多产品进行捆绑且组件品的保留价值负相关时,这种平滑需求的力量会变得更强(Demand-smoothing)。但是当组件品正相关且边际成本相对于产品价值足够低时,捆绑依旧可以获利(Bakos & Brynjolfsson, 2000; Mcafee & Whinston, 1989; Schmalensee, 1984)。最近关于捆绑理论的拓展覆盖多个方面,如定制化的捆绑销售策略(Customized Bundling)(Wu, Hitt, Chen, & Anandalingam, 2008)和竞争下的捆绑销售(Bakos & Brynjolfsson, 2000)。最近,VM(2009)对捆绑的文献和实际例子进行了梳理。

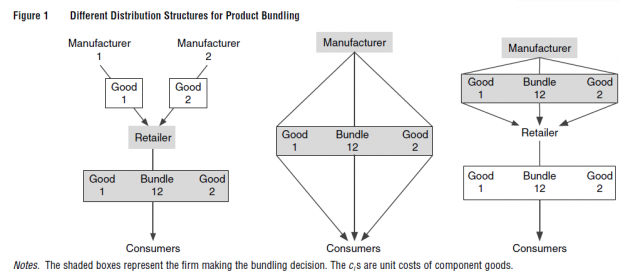

论文研究分销渠道中的捆绑销售,考察了下游厂商(零售商)销售由上游单独厂商的组件品构成的捆绑品的情形,如图1第1个图所示。这种行为在现实中广泛存在,包括旅游、科技、多媒体、餐饮和娱乐行业。例如,歌剧院将众多独立的演艺人员构成的演艺活动进行捆绑。旅游网站(如艾派迪)将很多提供商的(机票、租车、住宿和表演等)进行捆绑。专业化厂商将很多制造商的组件进行组装,系统集成商和信息集成商也是如此。捆绑策略既包括纯捆绑也包括混合捆绑。

与渠道销售结构不同,现有的关于捆绑的文献研究了单个厂商制造组件品并将其捆绑后直接卖给消费者的捆绑策略(如图1中第2图)。两者的经济学意义存在关键的差别。对于单个一体化厂商而言,组件品的单位成本是外生给定的,并且不受到销售策略的影响。而在分销结构中,零售商进行捆绑时的单位成本不再是外生的了(由制造商的价格决定)。一方面,制造商和零售商的这种分离导致了双重加价问题(Double Marginalization (Spengler, 1950),纵向渠道冲突的一种表现形式),从而提高了零售商捆绑决策的单位成本。为了从捆绑总获取更多剩余,制造商会提高批发价格,使得零售商进行捆绑时的单位成本增加。另一方面,横向的渠道冲突最终也使得组件品销售价格提高,这是由于组件品价格是由两个制造商制定的 。这两种渠道冲突提高了零售商的单位成本,进而弱化了捆绑。

尽管如此,捆绑依旧是受欢迎的。零售商实施捆绑的动机在于它降低了产品保留价值的分散程度(平滑需求)从而使其能够攫取更多消费者剩余。制造商偏爱捆绑的原因在于捆绑提高了产品销量。通过对分散渠道中两个制造商产品的捆绑问题进行建模,本文正式探讨了这些正负效应的共同影响,并将分散渠道和一体化情形的结果进行比较,并对双重垄断(Bilateral Monopoly)结构下的捆绑进行了分析,如图1中的第3个图所示。本文发现,当组件品由更多制造商生产且受到横向和纵向渠道冲突的共同影响时,基本的需求侧的影响(Basic Demand-side Force,捆绑激励)将会失效(Defeated)。这无论对于一体化厂商还是双重垄断厂商都使得捆绑具有吸引力。然而,如果制造商能够协调价格,通过捆绑来提高利润依旧是可能的。这种协调将会使得组件品价格保持较低水平,并增加制造商和零售商利润,提高消费者福利。

论文在综合捆绑销售策略和分销渠道结构上是新颖的,并且它将三类独立文献进行了交叉。过去关于捆绑的文献对生产商-买方的直接销售结构(如餐馆、软件厂商等)进行了研究。关于纵向渠道和双重加价的研究则对零售商进行建模,但并未考虑到零售商的捆绑问题。对于组合品的文献则没有考虑中介厂商(如零售商)的捆绑策略。本文综合了这三类文献,在第一个模型中对分销收购中的捆绑进行了分析(第2、3部分),但它既不完善也不全面。这些不足和研究展望会在第4部分讨论。

图1 不同渠道结构中的捆绑销售

02 模型

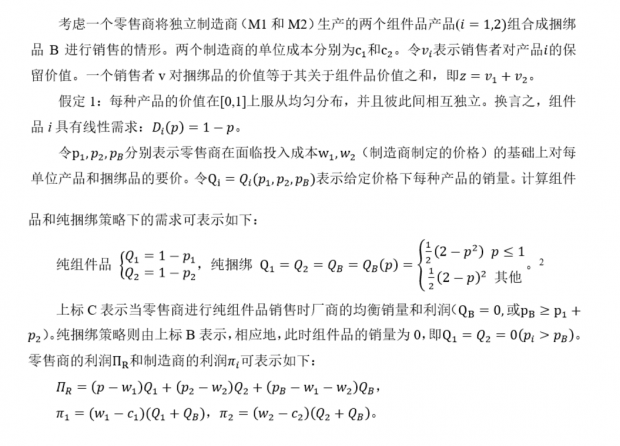

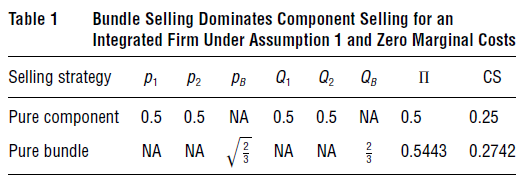

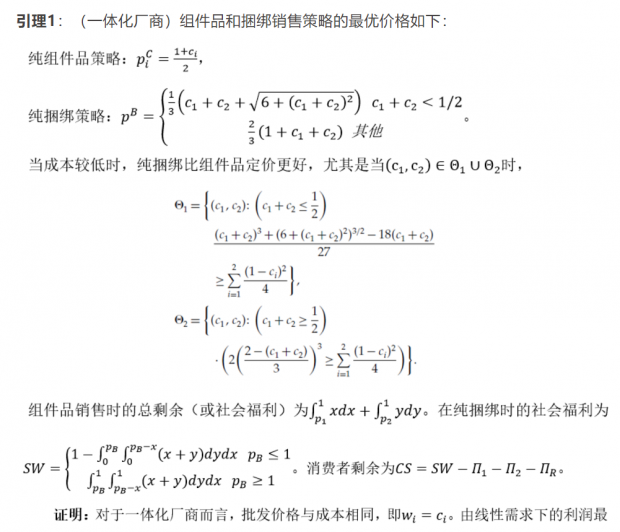

这种两产品的模型设置经常用于分析捆绑(Expose Insights),包括早起的Adams and Yellen (1976),Schmalensee (1984)和(Salinger, 1995),以及后来的关于产品价值相关性(Mcafee & Whinston, 1989)和网络效应的探索(Prasad, Venkatesh, & Mahajan, 2010)。对于一个典型例子中的一体化厂商(生产两种产品,并进行捆绑决策,从而wi=ci),Mcafee and Whinston (1989)和其他学者证明当成本足够低时,捆绑能够增加厂商利润。利润增加源于(中间区域更加平坦的)捆绑需求曲线使得厂商可以榨取更多的总剩余。简便起见,引理1总结了一体化厂商的结果,表格1刻画了成本等于0(c1=c2=0)的特殊情形。证明见材料。

03 零售渠道中的捆绑

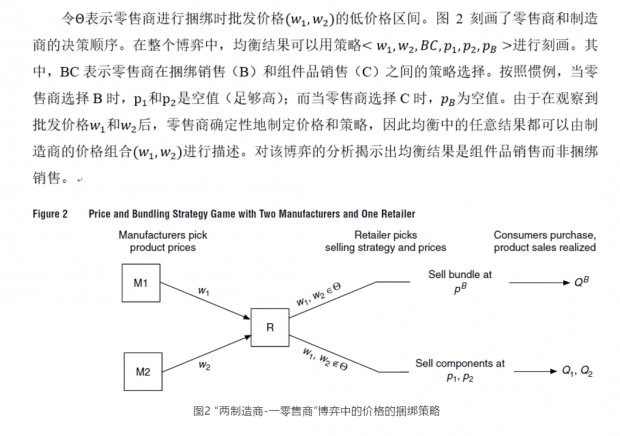

该部分在分销渠道中对纯捆绑和纯组件品定价进行分析,并将其与一体化和双重垄断的情形对比。尽管存在另一种理论上更好的销售策略——混合捆绑销售,作者将在第4部分在两种极端情形下进行分析。3.1分析了另一个零售商只能实施纯捆绑的情形(如Netflix),3.3描述了零售商观察到制造商的价格之后决定是否实施捆绑。为了便于对比,表2提供了纵向结构中的纯组件销售的基准模型。该结果通过将两个独立的两阶段博弈(第一期制造商行动第二期零售商行动)的结果进行整合得到的。

当可以从历史行动中预测时,零售商的销售策略可能会限于纯捆绑销售,这对于制造商的参与(激励)是必要的,或许也是唯一合理的策略。一个例子是电影分销厂商Netflix包含了来自于不同工作室的电影,并对整个资源库收取统一的价格(组件品销售可视为从每个工作室获取电影资源而单独支付的价格)。当对内容定价时,内容提供商正是意识到了这种“自助餐”(All-you-can-eat)式商业模式的粘性。其他的信息集成商如欣慰服务也具有这种特性。当技术性挑战使得混合捆绑不可行或者厂商担心(混合捆绑中)相对于组件品价格的捆绑折扣会涉及反垄断问题时,现实中纯捆绑的局限性同样存在(Fang & Norman, 2006)。由于不存在可供参照的组件品价格,纯捆绑避免了这种担忧。

(一)零售商的纯捆绑承诺

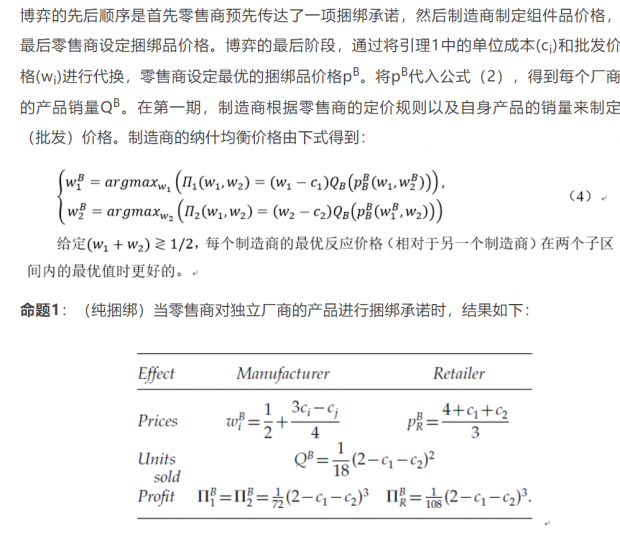

博弈的先后顺序是首先零售商预先传达了一项捆绑承诺,然后制造商制定组件品价格,最后零售商设定捆绑品价格。博弈的最后阶段,通过将引理1中的单位成本(ci)和批发价格(wi)进行代换,零售商设定最优的捆绑品价格pB。将pB代入公式(2),得到每个厂商的产品销量QB。在第一期,制造商根据零售商的定价规则以及自身产品的销量来制定(批发)价格。制造商的纳什均衡价格由下式得到:

由于零售商的捆绑整合了多个制造商的产品,每个制造商的价格对于自身产品的销量只具有部分影响。这诱使制造商定价过高,零售商制定较高的零售价,并导致销售水平下降和总体利润的减少。这种企业间的效应可以从最近Netflix的市场化演进中看出。随着消费者对网络电影流媒体的迅速接受(当流媒体还是稀缺的时候,Netflix以非常低的价格从工作室获取多年的流媒体版权),在2007-2010年间Netflix的电影订阅者数量和利润上经历了快速增长。2011年左右在Netflix的内容契约面临续约之际,一起显然的现象是这些电影公司开始向Netflix索要很高的费用。事实上,2010-2011年间,Netflix就将电影公司价格的潜在上涨视为其流媒体业务的一大威胁。结果,在提高订阅价后,Netflix面临了来自内容提供商的更高的价格,并导致订阅者数量和利润的下降。

(二)纵向和横向冲突的作用

命题1 表明分销结构对捆绑激励具有负面影响。尽管零售市场中需求平滑创造了大量高价值的买方,但制造商通过制定更高批发价格将这些买方据为己有,并提高了零售商的单位成本,进而使得捆绑缺乏吸引力。该结果有两种类型的渠道冲突共同导致,纵向(制造商和零售商之间,双重加价增加了零售商的成本)和横向的(制造商之间,由于每个厂商更加贪心而导致零售商的成本增加)。这两种冲突的相对结果可通过评估一种中间结构——双重垄断来进行分离。由于在双重垄断中不存在横向冲突,(一体化厂商)产出的任何差异就可以解释为纵向冲突。

双边垄断的现实案例包括微软办公套件和家庭影院系统,其中组件品由同一个厂商涉及,但捆绑品通过零售商销售。本文对不存在单位成本的情形进行了分析,结果表明捆绑效果优于一体化厂商的组件品销售,但劣于分销渠道的情形。本文们看到纵向冲突本身并不会降低需求侧的捆绑激励(命题2)。尽管相对于一体化厂商,纵向结构中的双重加价降低了厂商的利润,捆绑销售通过增加组件品销售增加了制造商和零售商的利润水平。进一步地,利润高于一体化厂商(零成本时约高17%)的事实表明,捆绑确实有助于协调渠道冲突。这一分析证明横向冲突是分销渠道中导致捆绑失败的罪魁祸首。

命题2:(双边垄断)双边垄断下组件销售和捆绑品销售均衡由表3刻画。捆绑销售时制造商的总利润(64/243)以及零售商的总利润(128/729)相对于组件品销售时的利润水平更高。

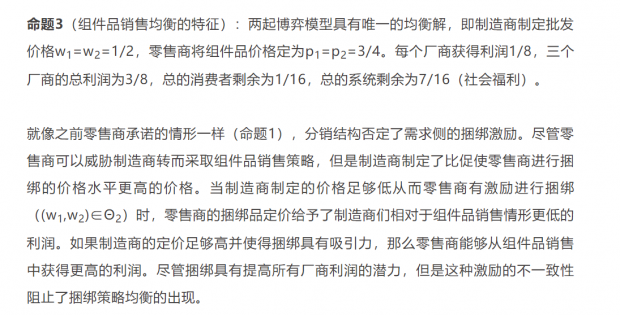

(三)捆绑和组件品销售

3.1描述了当只销售从多个制造商的组件品组合得到的产品时渠道结构对零售商的影响。在这种单产品结构下,制造商较高的批发价格的使得零售商变得很脆弱,且捆绑销售策略提高厂商利润的潜力被浪费了。那么观察到制造商的价格后,如果零售商能够选择捆绑或者组件品销售时,这种潜力能不能回复呢?该分析的预测是(i)只有当制造商定价足够低时,零售商才会选择捆绑;(ii)在知晓这一选择规则的情况下,制造商会为了实现捆绑销售(剩余最大化)而降低价格。

(四)拓展

分散结构中纯捆绑的弱点产生了下述问题:如果需求侧的捆绑结构较强,这是否会使得捆绑的可能性增加,还是它只会增加厂商提高利润的努力。通过检测增加捆绑激励的两个因素本文考察了上述问题:组件品价值负相关和将大量组件品进行捆绑。

04 结论

本文对分销渠道中的捆绑销售进行了分析,其中组件品的生产和定价由制造商决定,销售策略(捆绑或组件品销售)由零售商决定。这种结构下行业的结果是由两个复杂的相互交织的横向和纵向渠道冲突(捆绑的经济激励)决定的。本文发现分销结构中横向和纵向渠道冲突降低了厂商的捆绑激励。在需求独立时,相对于组件品销售,捆绑销售降低了厂商利润。与过去的文献一样,尽管捆绑带来的利润低于一体化的情形,但是当组件品需求负相关或者厂商能够将大量产品捆绑时,捆绑销售可能是有利的。同样,当厂商实施混合捆绑(这时不存在约简形式的均衡解)时,捆绑销售可以被观察到。因为组件销售的诱惑会降低制造商定价过高的倾向。然而,由于制造商间捆绑定价始终掩盖了每个制造商价格增加对自身销量的影响,混合捆绑将会使得厂商相对于组件品销售的利润增加高于一体化厂商的情形。

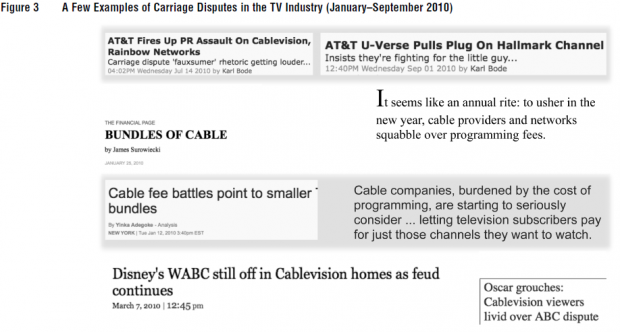

参与这个博弈的厂商在定价上面临囚徒困境,即如果制造商定价低于组件品销售的最优价格且零售商定价低于自身最大化利润的价格水平时,所有厂商将能够获得更高利润。事实上,在一些行业中确实存在捆绑销售,如TV行业。然而,这一结果也揭示出,短期内想通过提高价格来获得更高利润的厂商之间在价格和利润分享上会面临紧张。正如图3新闻头条中所揭示的那样,这些冲突在电视行业中常常以运费纠纷(Carriage Disputes)的形式出现。由于缺乏一个稳定的捆绑销售均衡解,厂商开始通过在价值链中向上或向下的纵向整合(例如Comcast对NBC的并购,亚马逊试图通过自己的制片厂创制电影)

图 3 TV行业中一些运输纠纷(Carriage Disputes)的例子

很多传统的直接销售模式中已被研究过的捆绑销售问题可以在纵向渠道中进行探讨,包括纵向差异化产品的捆绑销售(Venkatesh and Kamakura, 2003)以及替代品的零售商或制造商竞争环境下的捆绑销售。为了在分销渠道中实现更好的价格协调,研究那些能够提高所有参与者利润的激励相容和收益共享机制也是有用的。特定行业的协议也可能是相关的,如电视行业或广告行业。由于广告收入主要源于制造商(内容拥有者),他们有更强的动机去增加用户数量,而非利润率,这导致结果中更低的组件品价格和捆绑品价格。

最后,现实中的产业结构往往比简单模型中假定的两个单产品制造商的例子更加复杂。尽管电视节目中的大多数内容来自6-10个节目网络和制作室,TV捆绑品中包含了数以百计的渠道,而不是仅仅两个。很多大型电影公司都有超过12个与零售商谈判的渠道。例如,迪士尼的高官们会就是否在不畅销的频道中加入ESPN进行谈判。News Corp的情形相似,它向FOX频道收取捆绑价格。论文中使用的模型将这些一期的捆绑抽象为单产品的情形。然而,完整的分析可能更加有利于对这种行为的理解。另一个复杂因素是一些零售商同样是制造商,他们提供自己的产品,如Netflix 会生产自制剧或电影;Comcast拥有一些包括E!/Style Network, G4 和高尔夫等渠道。将这一特征的任何一个整合到模型中都会对模型提出挑战,但回事的分析更加丰富。本文给出的分析框架是个有用的起点,它既易于计算,也意义深刻。本文希望它能在这个令人激动的领域中激起更多全新的工作。

Abstract

We study retailer bundling in a distribution channel when the manufacturer for one bundled product can strategically set the wholesale price. We show that the retailer can use a bundling option as a strategic leverage to extract concessions from the manufacturer in form of a lower wholesale price. This finding contributes a novel rationale for retailer bundling to the bundling literature. Whenever the bundling option causes this concession-extraction effect, the retailer always benefits from the lower wholesale price. The manufacturer, nevertheless, does not necessarily suffer because bundling can lead to a higher consumer demand. We also show that the manufacturer's marginal production cost plays a critical role in driving the retailer's bundling decision, concession extraction behavior and consequently the total channel profit.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}