阅读:0

听报道

推文人 | 余锦亮

原文信息:Ohrn E. The effect of tax incentives on US manufacturing: evidence from state accelerated depreciation policies[J]. Journal of Public Economics, 2019.

加速折旧税收优惠通过允许公司更快地从应纳税收入中扣除新的资本购买,降低了投资成本。这些政策广泛而昂贵。美国联邦政府目前允许企业立即扣除所有的投资成本,每年大约花费200亿美元用于加速折旧激励。鉴于加速折旧政策的广泛使用和潜在的高成本,了解加速折旧政策如何影响企业投资对经济学家和决策者都很重要。

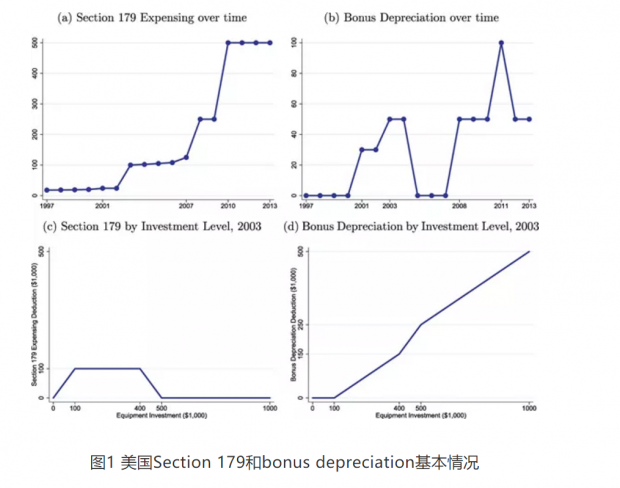

美国联邦政府近期实施的两项折旧政策引起了广泛关注:Section 179和Bonus depreciation。Section 179主要针对投资较少的小公司,其允许公司立即从其应纳税所得额中扣除低于一定额度的新投资,并且当投资额超过一定的额度时,扣除额逐步减少直至完全消失。以2003年的Section 179为例,其规定扣除额为10万美元;企业投资限额为40万美元。也就是说,对于投资少于100000美元的公司,根据179条规则,所有投资成本都可以立即扣除。投资在10万到40万美元之间的公司,也可以立即扣除全额补贴。但是,一家公司每投资一美元超过40万美元的上限,扣除额就会减少一美元。因此,在2003课税年度内,投资额超过50万美元的公司不可扣减。其扣除额变动情况与具体扣除方法如图1(a)和图1(c)所示。Bonus depreciation是针对大企业的一种加速折旧政策,当年新购买符合资质投资品的企业允许直接核销一定比例的投资成本,在本文样本期间1997-2013,核销比例在30%-100%变动,具体变动情况如图1(b)所示。

由于两项政策几乎同时实施,因此企业会首先接受Section 179的折旧扣减,剩余部分再接受Bonus depreciation扣减,如图1(d)所示:当企业投资在10万美元以下,其可以利用Section 179全部进行扣除;当企业投资超过50万美元时,其无法取得Section 179的折旧扣减,但是可以在Bonus depreciation下直接扣除其投资成本的50%。投资在10万至50万美元之间的公司则可以同时取得Section 179和Bonus depreciation扣减,斜率最大。这也表明若Section 179提高其扣减额,将会减弱Bonus depreciation的政策效果,反之亦是如此。

上述两项政策均为联邦层面的宏观政策,由于各州企业所得税税基与联邦税税基密切相关,当这些联邦政策发生变化时,美国各州必须决定如何应对。从现实情况来看,当联邦Section 179和bonus depreciation发生变动时,部分州选择全盘接受联邦方案,其他州则选择部分接受或者完全不接受联邦方案。各州对联邦折旧政策变动的反应千差万别,这也为本文的研究提供了良好的分析样本。

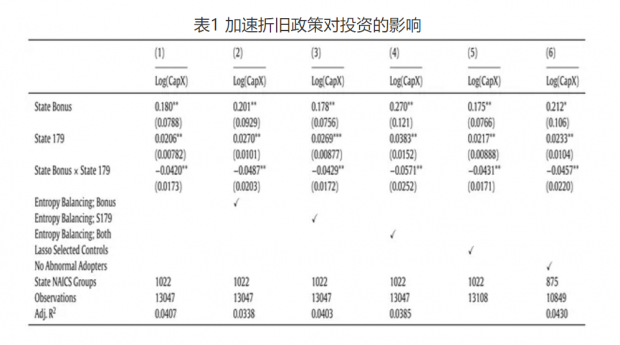

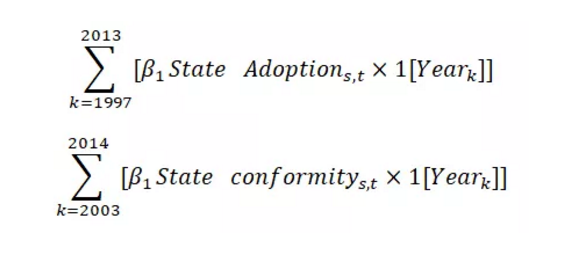

本文使用一个修正的差异性实证框架,利用美国年度制造业调查数据(ASM),构建各州行业层面的投资等指标,评估各州折旧政策变动对投资的影响。各州折旧政策变动情况主要是根据Lechuga (2014)中所整理收集的各州Bonus depreciation的扣除比例,以及自己手动搜集的各州Section 179的扣除额,构建了两类政策变量。由于两项政策同时实施,并且在样本期间内均有大幅调整,一项政策的变动可能对另一项政策的实施效果产生影响,为了解决这一问题,本文使用如下修正后的DID模型进行实证研究:

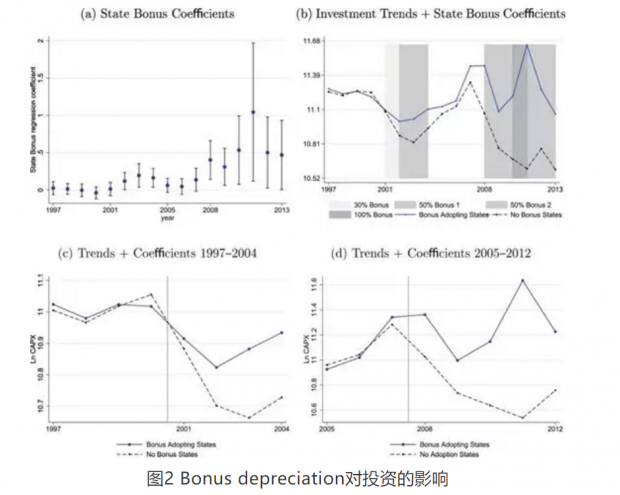

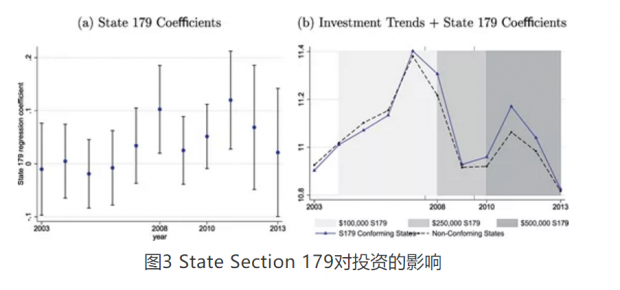

回归结果如图2和图3所示。从图中可以看出,在1997-2000年,在联邦Bonus depreciation政策首次实施之前,执行与不执行联邦政策的州之间的投资行为没有明显区别。从2002年开始,相较于控制组而言,处理组的投资开始增加;当Bonus depreciation提高至50%时,这种投资差异更为明显;在2005年这种暂时性的Bonus depreciation中止的时候,差异有所缓和;2008年政策重启后,处理组与控制组的投资差异逐步呈现了巨大的差异。由于在2003年之前,几乎所有的州都等量实施了联邦的Section 179折旧政策,因而在图3中,作者主要将样本限定在2003年之后。可以看到,虽然2008年之后,处理组与控制组之间开始呈现出一定的差异,但是与Bonus depreciation政策相比效应明显较弱。

作者随后也就Section 179和Bonus depreciation对就业、企业产出以及单位员工工资等变量的影响进行了分析,有趣的是作者发现折旧政策并没有对企业产出或就业产生显著的影响,反而对员工工资具有显著的正向影响,且变量显著。作者猜测着很可能是由于企业投资增加后,短期内增加雇员数量的调整成本过大,需要现有员工增加工作时间,从而导致单位工资的上升。

这篇论文很巧妙的从地方政府的视角,分析全国层面的政策在地方的具体执行情况,利用这一准自然实验变化,采用修正的DID模型,很好的衡量了两类几乎同期变化的折旧政策对行业投资的影响。论文仍旧支持加速折旧对投资的巨大刺激效果,但是也发现了两者的效果可能有一定的相互抵消。但是由于本文使用的是各州行业层面的数据,其无法识别投资在各州之间的再分配;并且聚焦制造业层面可能也忽视了政策对其他行业的影响。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}