图片信息:来源网络

原文信息:Zhao, L., & Burge, G. (2017). Housing Wealth, Property Taxes, and Labor Supply among the Elderly. Journal of Labor Economics, 35(1), 227–263. doi:10.1086/687534

原文链接:

01

引言

近几十年来,美国劳动力的人口构成和老年劳动力供给的性质同时发生了显著变化。具体表现在:首先是以老年人为户主的家庭数量出现了前所未有的增长,并且出现了近代历史上老年劳动力参与率的首次上升。在20世纪60年代、70年代和80年代的时候,年龄在55岁及以上的工人的劳动参与率剧烈下降。然而,这一趋势在20世纪90年代初突然发生逆转。直到今天,年龄在55-64岁的美国人,选择就业的人数超过60%;另外,自上世纪90年代中期,65岁及以上的工人,其兼职与全职就业比例一直在下降,主要原因是全职就业的工人占比一直在上升。另外,在这个时期,住房价值也发生了很大的变化。鉴于住房财富是许多美国老龄家庭退休资产组合的主要组成部分(Lusardi和Mitchell, 2007),住房价值的波动使老龄家庭特别容易受到意外的财富冲击。目前大多数文献探讨的主题是住房财富与当前消费和储蓄水平之间的关系,鲜少有学者探讨住房财富与当前的老年劳动力供给之间关系。另外,财产税这一重要因素——与房屋价值直接相关,并可能通过当前的流动性限制影响劳动力决策,但是这一要素在之前的研究中往往被忽略,基于以上现实背景,本文使用健康和退休研究数据库(HRS)来调查与住房相关的两个关键变量——住房财富和财产税在决定老年人劳动力供给中的作用。

02

数据来源

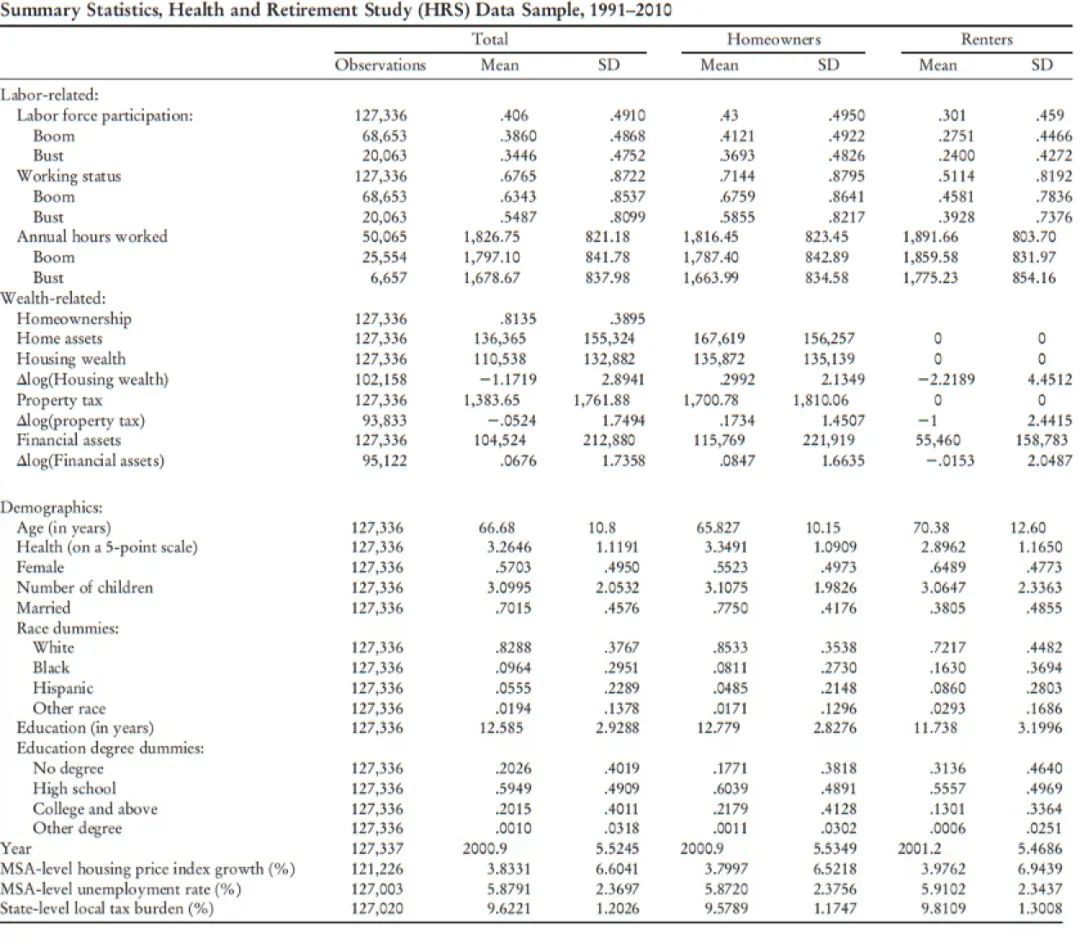

本研究使用的主要数据来自HRS(来自美国国家老龄化研究所)。HRS是一个具有全国代表性的纵向数据集,调查50岁以上的个人和他们的配偶。它提供了有关社会经济和人口变量、健康状况、金融和住房财富、收入、福利、社会保障、养老金和就业历史的全面信息。本文使用的数据是从1991年到2010年的10次调查数据。

由于HRS中的住房价值的大小是自我报告的,一个潜在的缺陷是:受访者往往是根据感知的价格而不是实际的市场价值来报告的,因此会受到受访者主观意愿的影响。为了弥补这一缺陷,本文将MSA级的房价指数(数据来自FHFA)和家庭层面的数据合并,并且将来自劳工统计局(BLS)的MSA级失业率和税收基金会的州级税收负担通过HRS数据中的州-县标识符与家庭级调查数据相匹配。文章对样本施加了5种限制:第一,本文剔除了44岁以下的受访者;第二,本文剔除了较大的负值样本;第三,本文剔除了财富非常高的样本(住房财富超过100万美元,金融财富超过200万美元);第四,金融财富包括股票、债券、共同基金、投资信托、支票、储蓄和货币市场账户的金额。本文剔除了未能报告这些变量的观察值;第五,本文为了确保自我报告的财产税没有不现实的高,提出了自我报告的财产税超过房屋价值10%的情况。所有变量描述性统计展示在下表1中。

表 1

03

实证结果

1)双重差分法

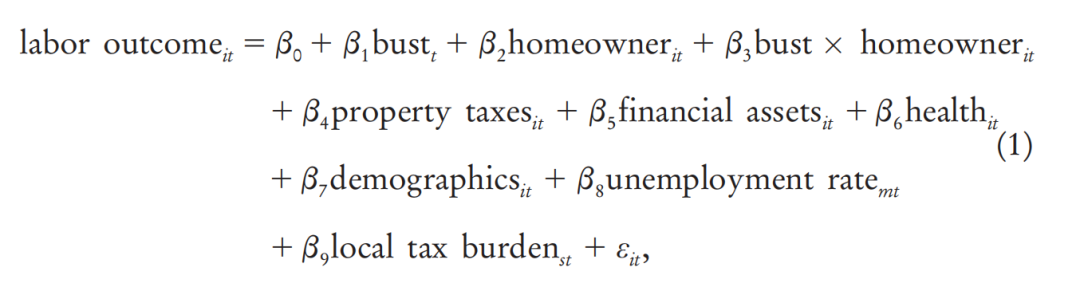

本文首先使用了双重差分法,旨在通过比较其他条件类似的房主(实验组)和租房者(控制组)在包含住房价值外生波动的时间段内的行为变化来识别住房财富的影响。随着房屋市场的繁荣或者萧条的变化,房主的住房财富受到了意想不到的冲击,虽然HRS中自我报告的住房价值并不反映租房者的住房财富状况,但MSA级HPI却反映了这一点。因此,使用综合措施来估计特定时间或区域住房市场条件对控制组和实验组之间的老年人劳动供给的异质性影响是合适的。如果住房财富影响了劳动决策,就会看到在住房市场周期的不同阶段中,房主和租房者之间不同的劳动供给模式。

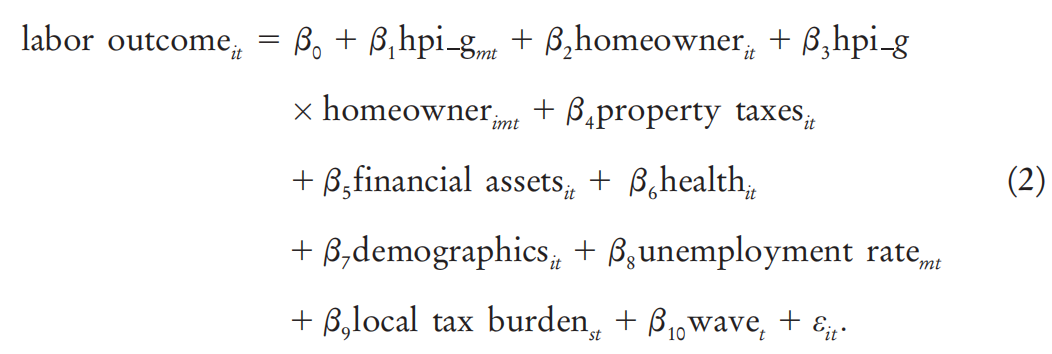

自我报告的住房财富和地区住房指数都伴随着1997年至2006年的房地产繁荣,随后是2007年至2010年的萧条。此时双重差分的模型如下: 通过双重差分模型衡量住房财富影响的另一种方法是,根据更精确地衡量住房价值在不同地区和不同时期的变化,来确定房主和租房者之间的劳动供给异质性。在这种方法中,本文使用MSA级的HPI被用来代表房主经历的住房财富的变化。此时的模型如下:

通过双重差分模型衡量住房财富影响的另一种方法是,根据更精确地衡量住房价值在不同地区和不同时期的变化,来确定房主和租房者之间的劳动供给异质性。在这种方法中,本文使用MSA级的HPI被用来代表房主经历的住房财富的变化。此时的模型如下: 表2、3、4中的回归结果都来自于双重差分模型,每个模型都以不同的方式来衡量住房的繁荣/萧条。

表2、3、4中的回归结果都来自于双重差分模型,每个模型都以不同的方式来衡量住房的繁荣/萧条。

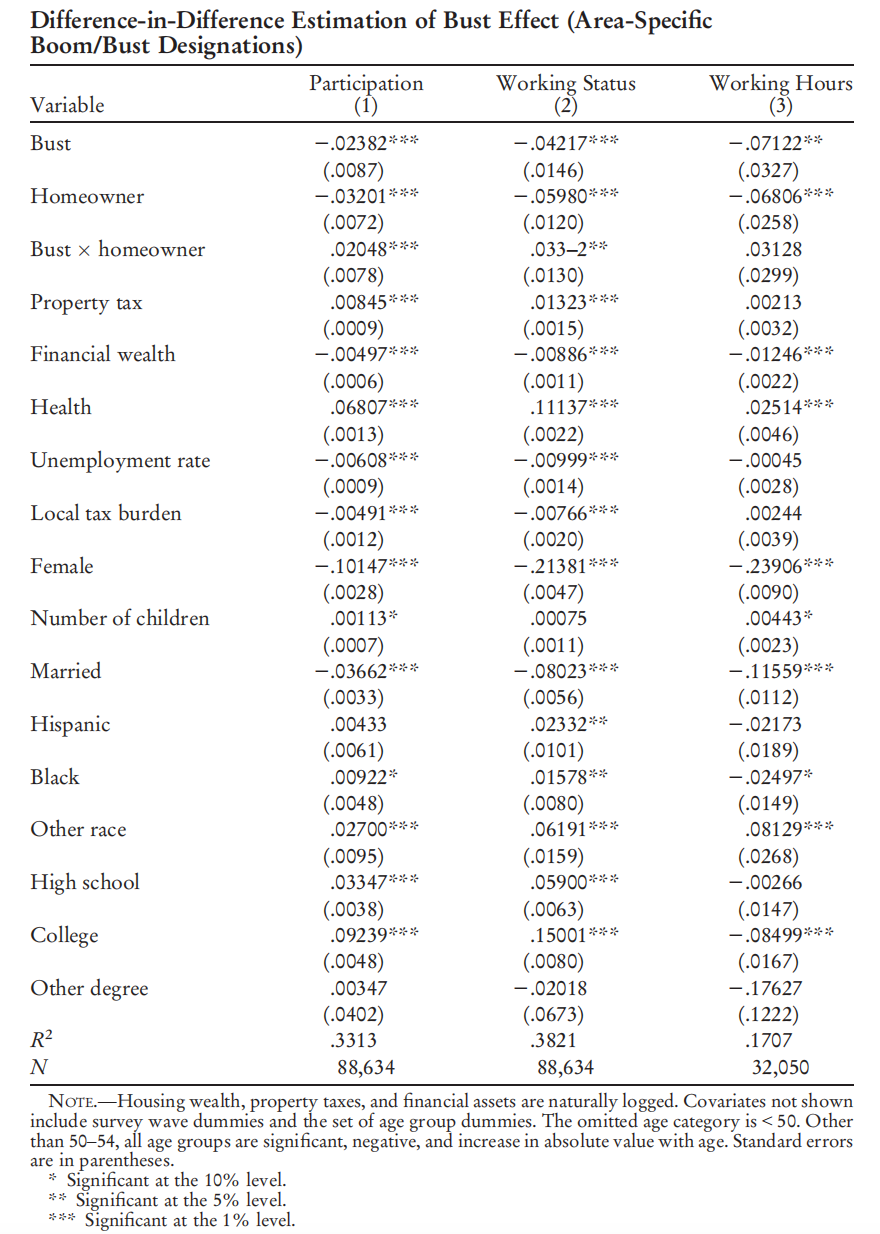

表 2

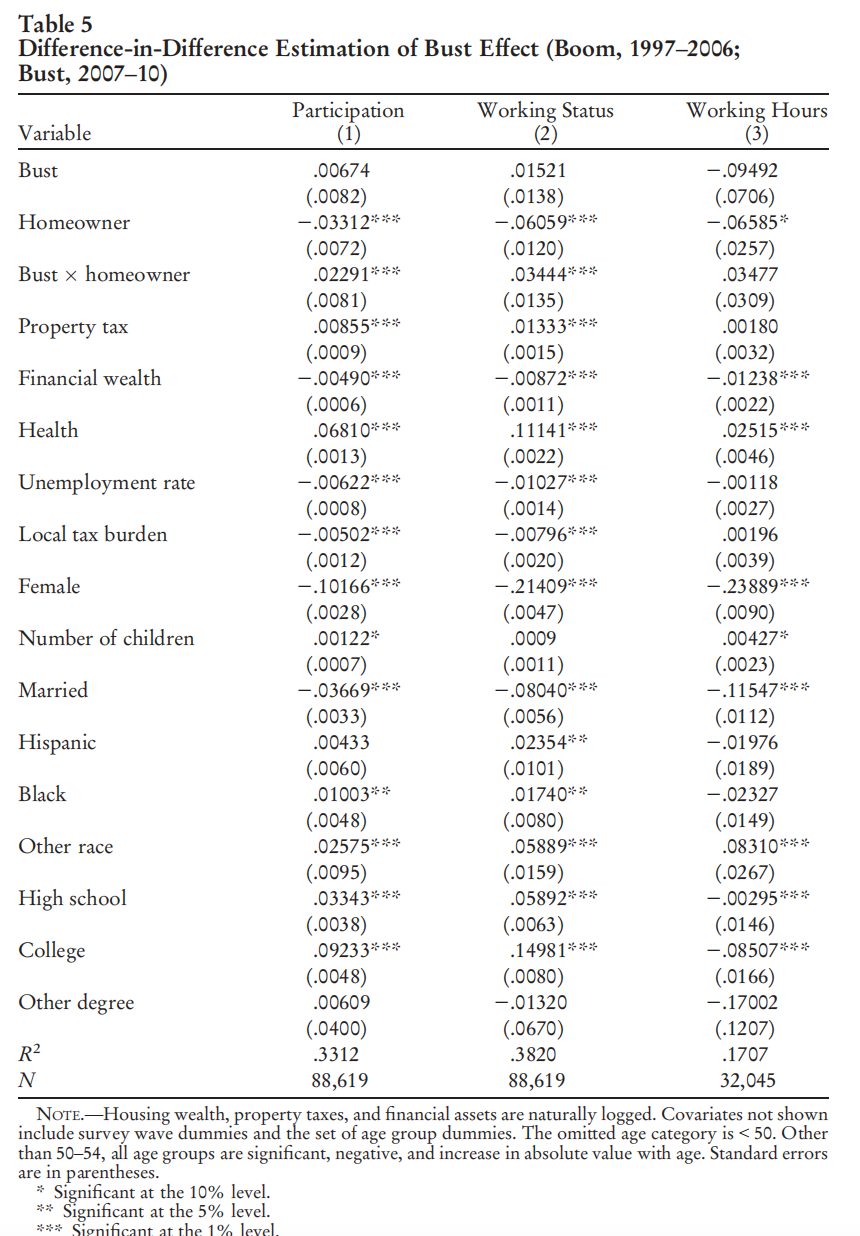

表2的第一列估计了住房财富、财产税以及其他控制变量对老年人劳动参与率的影响,根据交互项可得出结论:相比于没有经历过住房萧条期的租房者而言,经历过该时期的老年房主选择工作的可能性更大,为2.3个百分点,这相当于他们的平均劳动力参与率增加了5%。当保持其他条件不变的时候,房主参与劳动的可能性比租客更大,大3.3个百分点。本文还发现,财产税负担对劳动力供给产生了积极影响,而金融财富则对劳动力供给产生了负面影响。第二列估计的是各个变量对老年人劳动力状态的影响,在这部分中考虑到全职和兼职工作的不同强度,得到的估计结果与第一列基本类似。然而,在解释第三列中对工作时间的影响时,此时交互项的统计显著性为0,一种可能性是住房萧条期与劳动力需求呈负相关,从而使萧条期房屋资产损失的潜在影响向下偏离。另一个可能的原因是这部分仅考虑了在职的工人而忽视了那些潜在就业者,并且在职的工人样本量还不到其他的一半。

表 3

表 4

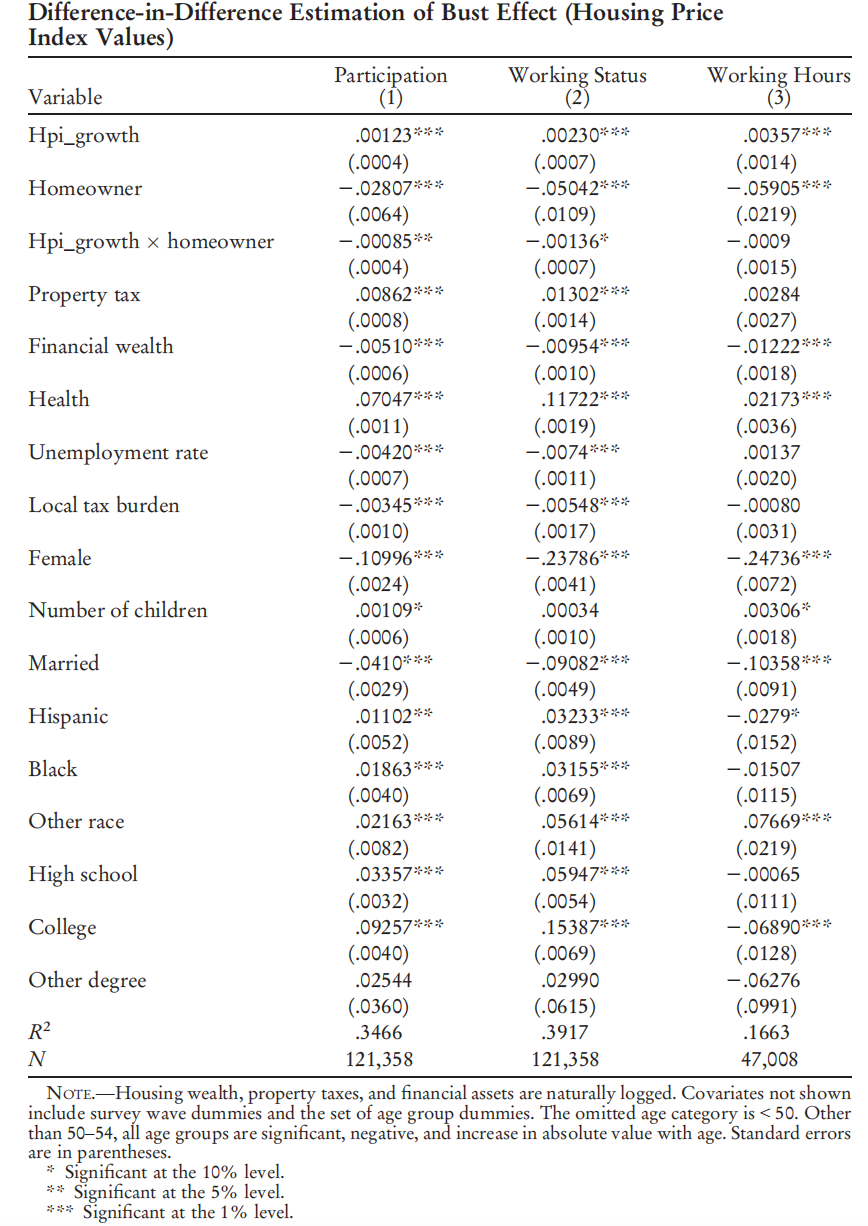

表3和表4报告了类似的估计结果,这些估计使用了MSA级的HPI作为繁荣/萧条的代理变量和连续变量方法来衡量住房财富的影响。这两个稳健性检查总体上证实了初始模型的所有主要结论。除此之外,健康状况不佳似乎是限制老年人工作的一个强有力的因素;劳动力参与和工作状态模型都表明,来自失业率较高和地方负担较重地区的受访者不太可能被雇用,而它们并没有被发现对工作时间有影响,且性别这一变量对老年人劳动力供给的影响是所有变量里最强的:女性比男性更不可能工作。人口老龄化带来了单调下降的工作可能性,以及工作时间的减少。此外,本文发现黑人、西班牙裔和亚裔工人参与劳动力市场的比例都比白人高,但统计意义在不同的模型和种族类别中并不一致。最后,受教育程度较高的受访者更有可能工作,但他们也不太可能长时间工作。

2)一阶差分回归法

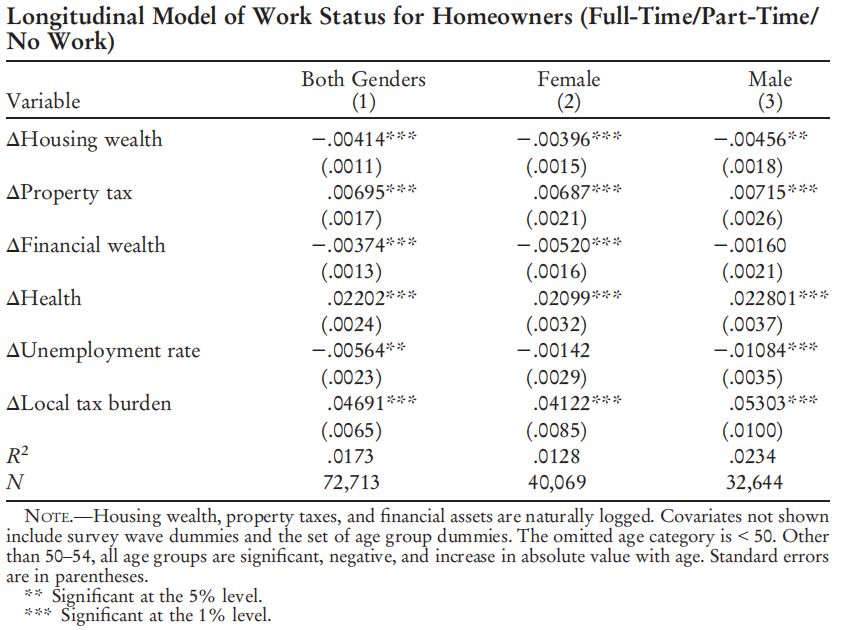

表5显示了对房主的劳动力供给的一阶差分回归模型的估计结果。该模型关注的对象主要是房主,因为本文关注的是住房财富和财产税——这两个主要感兴趣变量的变化所带来的影响,但是这两个变量在租客中往往不会发生变化。模型如下:

表 5

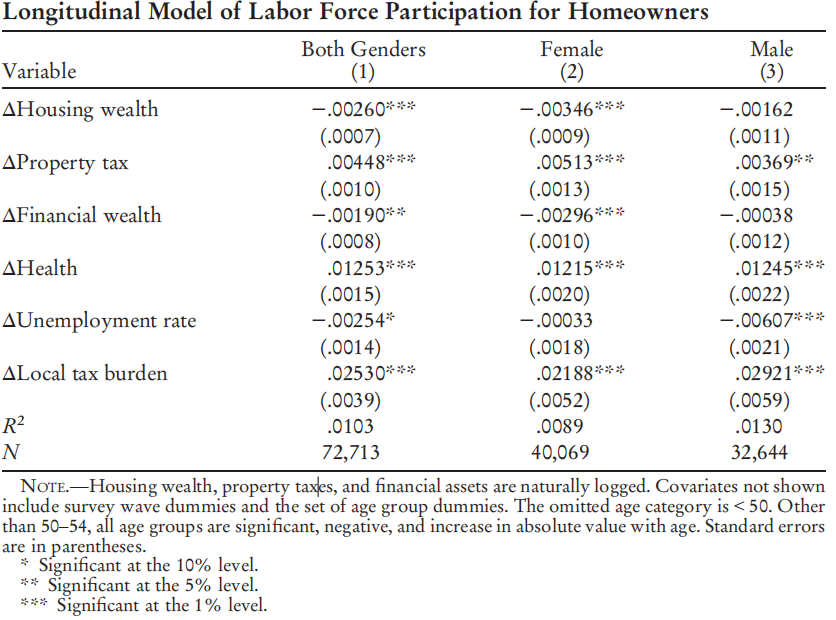

第1列报告了包括两种性别的回归中有关劳动力参与的结果。住房财富的估计系数是-0.0026,表明住房财富翻倍会使老年房主加入劳动力的可能性减少大约3.3%。而如果住房财富减半,房主工作的可能性提高大约4.1%。除此之外,财产税的系数是显著为正的。由于住房财富翻倍通常与房产税翻倍的关联性要小得多(即住房财富和房屋价值有很大不同),所以很难直接比较这些影响的大小。只能说更高的财产税产生的影响抵消了一小部分由住房财富施加的影响,但并非全部。面临更高的地方税收负担的老年工人更有可能留在劳动力队伍中,而那些面临地方就业条件恶化的老年工人则不太可能留在劳动力队伍中。与之前的估计相比,对地方税收负担符号发生变化的一种解释是,在对该变量进行一阶差分后,销售税、所得税和财产税所贡献的部分中,初始变化被基本消除。也就是说,以前的结果突出了当所得税/销售税在整个税收负担中占很大一部分时的工人的工作积极性(即工人保留较少工资的替代效应),而纵向模型可能突出了相关收入效应的作用。健康状况不佳仍然是抑制老年人劳动供给的关键因素。表6报告了类似模型的结果,只是将因变量改为工作状态(全职/兼职/不工作)而不是劳动参与率。

表 6

表5的第二列和第三列分别对女性和男性的劳动力参与情况进行建模。关注第二列和第三列的估计系数,可以发现:在住房财富增长一倍的时候,女性的劳动参与率是男性的两倍以上。金融财富的变化对女性老年劳动力的影响也是非常显著的,其程度与住房财富的结果相似。另一方面,男性似乎不太受住房财富和金融财富变化的影响,而是受当地失业率变化的影响更大。财产税被发现对两个群体都有影响,其影响程度相似。因此,对财富冲击的反应似乎受制于性别互动,但对当前财产税变化的反应则不受影响。在表6第三栏所示的工作状态模型中,男性的住房财富系数再次出现了统计上的显著性。数据显示,男性比女性更有可能从全职工作直接过渡到没有工作,女性比男性更经常经历从全职工作到非全职工作的过渡。这一现象影响了工作状态模型,但它并不影响劳动力参与模型。

3)稳健性检验

为了探索在职-离职与离职-在职过渡过程中的潜在不对称影响, 本文还估计了多叉和有序逻辑模型。结果表明,住房财富对老年房主退出劳动力市场的决定有显著影响,而对从离职到工作的过渡则影响不大。另一方面,房产税对这两种过渡都有显著影响。本文还研究了非迁移者作为另一个稳健性检查。由于家庭可能会减少(增加)他们的住房消费,以应对住房财富的损失(收益),将样本限制在非搬家者身上可以减轻与反向因果关系有关的担忧。本文从HRS数据中获得了有限的地理信息,使得能够识别家庭的流动状态——验证该家庭在多个波段中居住在同一地点。住房财富和房产税的影响,以及包括金融财富和健康状况在内的关键控制变量,都记录了类似的影响。

04

结论

本文使用1991年至2010年的HRS数据来研究住房财富、房产税和其他金融财富对劳动成果的影响。得到的主要结论有:首先,住房财富的变化以类似于金融资产变化的强度影响老年人的劳动供给,而且其作用方向相同;第二,住房财富的变化对女性劳动供给的影响程度要大于男性劳动供给;第三,房产税负债的变化抵消了一部分与住房财富的收益/损失有关的影响;第四,住房财富的变化对50多岁和60多岁的工人的影响比对年轻工人(55岁以下)和接近传统社会保障门槛的工人(62-65岁)的影响更大;最后,虽然住房财富的影响在两种不同的估计策略中都被发现是显著的,但与健康或婚姻状况等因素相比,其影响的幅度很小。

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}