图片来源:必应图片

图片来源:必应图片

原文信息:

Di Maggio M, Kermani A, Ramcharan R, et al. The pass-through of uncertainty shocks to households[J]. Journal of Financial Economics, 2022, 145(1): 85-104.

01

引言

学术界通常认为不确定性是经济波动重要驱动因素。以往文献大多关注了不确定性冲击对企业投资的影响,而忽视分析企业如何将不确定性冲击传导到员工的机制。评估企业通过影响工资和失业风险向员工传递冲击效应大小,这有利于政策制定者制定社会保障政策。同时,该项研究丰富了企业层面不确定性研究(不确定性冲击对企业的影响)和近期宏观经济热点研究(经济波动和收入分配以及家庭间收入增长的关系)这两类领域交叉点。

研究上述传导机制的最大挑战是缺乏家庭随时间变化选择行为的信息,无法清晰地反映出企业层面波动和家庭行为之间的关系。这篇文章的创新点是利用由某一家大型信用机构逐月更新地收集的企业-雇员信息数据,基于此来研究上市公司股票市场波动对是消费者行为的影响。该数据集具有公司就业规模、工资等信息,而且还有受雇于这些公司的员工信用报告等信贷方面的信息。这两类详细的企业-雇员匹配信息有利于研究分析该企业如何将不确定冲击传导影响员工收入进而影响其消费行为。

文章实证方法的特点,根据公司股票回报率面临一阶矩冲击的残差的滞后期来衡量不确定性,即企业的股票回报率偏离均值程度反映其波动性。文章介绍了分析过程和结果。首先,文章在企业层面上验证了这种基于残差测算的不确定性,表明企业因不确定性增加而减少投资支出。通过对比文章分析样本公司和Compustat中的上市公司,发现它们之间的估计系数没有明显差别。这说明采用的某一信贷机构收集的样本数据具有较好的代表性。

其次,企业较高的不确定性导致较高的失业风险,员工就业率也明显下降。研究表明,不确定性增加一个标准差,则会导致就业减少8.9%。不确定性增加一个标准差,会导致企业的总就业人数下降10%以上的概率增加13%。这些主要是由于新员工的减少和解雇率上升所致的。不确定性冲击传递影响员工工资的主要渠道是导致其可变工资部分(即奖金和佣金)减少。同时,企业内员工工资的标准差也在下降。

文章另一大创新之处是将企业层面不确定性影响(企业生产率和回报率存在明显的反周期次生冲击波动)和宏观经济研究(特定的劳动收入风险在经济衰退期间呈现明显左偏态分布)文献中的两类现象提供一个逻辑框架一致的解释。

文章接着分析对家庭消费行为的影响,主要集中在探讨对耐用品消费的影响。两类最主要的消费品(汽车和房屋购买)。较高的不确定性降导致购买汽车倾向减少了0.8%,成为首次购房者的可能性减少了0.12%。

面临更高的失业风险的个人会改变自身的储蓄和借贷决策,这将会增加他们的财务脆弱性。文章研究发现,个人可能明显地放慢抵押贷款的偿还速度,为了去维持一个较高资产流动性。不确定性激增可能造成的损失是更高的违约概率和信用评分下降。

不同类型的消费者可能存在明显的调整异质性。模型表明,高收入员工拥有更多的财富来缓冲或更容易获得外部资金,从而减缓了不确定性冲击影响到消费行为。高收入者更多的是激励性报酬,他们的收入和商业波动联系更明显地结合在一起,因此可能受到更大的影响。文章研究发现,收入和汽车购买的下降在高收入群体这里最为明显。但是具有更大的财务脆弱性,更容易受到信贷评分降低和违约可能的影响,则是在低收入群体最为明显。

在稳健性分析部分,文章采用股票证券分析师预测的IBES数据构建了另一种衡量不确定性的指标。因为企业的不确定性越高的时期分析师的分歧越大。研究主要结果,表明分析师预测分歧增加显著地导致员工收入和消费的下降。这也证实了前面的结论。

在异质性分析部分,文章根据企业财务约束的异质性来进行区分。那些资产负债表中财务资金约束更严重的企业,其面临不确定性时对家庭冲击和次生冲击(first -moment and seconde -monment shock)的影响效果似乎会更强劲。借鉴了Ottonello 和Winberry(2020)衡量公司财务约束的标准,构建公司违约距离这个指标。研究发现,当企业的违约风险较高时,不确定性冲击的影响会更强。

在宏观层面分析部分,文章分析了地区层面不确定性对劳动力就业和工资的影响以及消费行为的影响。首先是构建地区层面不确定性,利用调整后的股票回报率来计算4位数行业部门层面的不确定性;通过加权地区中行业相对权重,根据行业层面的不确定性构建到地区州县级层面。该地区不确定性程度反映了由于特定部门需求和技术冲击产生的当地劳动力市场风险造成的不确定性的变化。

无论是企业-员工层面还是和地区州县级层面结果均显示,股票市场波动会产生明显不利后果,即使是对那些不直接拥有股票资产的人群。上市公司股票收益率的不确定性,会通过企业的投资支出和就业规模和工资水平,进而影响到个人的消费行为。研究的政策启示表明,政府社会保险项目可以通过确保员工免受收入冲击,有效减少不确定性加剧对经济活动的影响。

相关文献

02

与文章相关联的文献主要集中在宏观经济和金融领域等方面。其一、宏观经济领域研究分析不确定性对经济波动的影响和机制。不确定性影响投资需求、总产出以及创新活动从而对经济波动产生影响。文章的创新之处是关注不确定性对家庭行为的影响,进而影响社会消费总需求。其二、劳动力市场风险是企业面临不确定性冲击时对雇员的财务决策产生影响的机制。具体逻辑是金融摩擦的存在使得企业不确定性增加会提高了信贷利息差,从而影响企业的投资和雇佣员工规模。员工面临更高的失业和降薪风险从而导致其采取偏谨慎预防的行为,比如减少支出和增加信贷额度,进而增加自身财务灵活性。文章所采用的企业-雇员匹配数据恰能实证检验上述逻辑。其三、分析企业为员工提高社会保证,从而抵御风险冲击。文章的研究丰富了这一领域研究。

03

数据

文章使用的主要信用机构统计的数据,此数据提供了关于家庭资产负债表,特别是所有借款人贷款月度数据,包括汽车、抵押贷款和信用卡。这些包含了开立日期、账户类型、信用额度等款的主要特征的详细信息。

企业层面不确定性的测算过程,首先从证券价格研究中心(CRSP)数据库中收集每日股票回报率和无风险利率。然后,使用三因素模型回归得到每日超额股票收益,再出除每日超额收益中系统性因素导致的部分,由此得到估计残差。文章使用如标准普尔500指数的回报率,账面价值与市场的比率,以及1990-2015年相对市值这个三个因素。文章计算每个公司的季度平均剩余收益,作为一阶矩冲击的控制变量。

这些回归得到的残差不包括即刻冲击(first moment shock),如融资约束的时变冲击。残差包含了企业层面的特定需求或技术冲击。这些波动反映了企业不确定性冲击的主体。

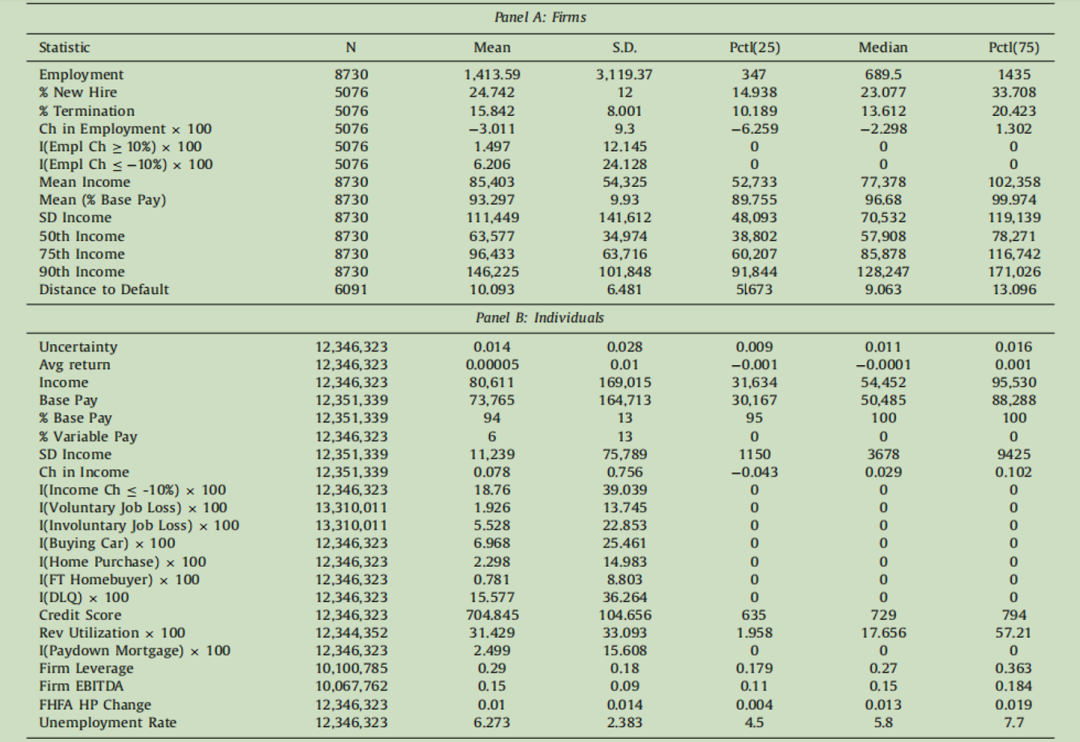

表1中Panel A和Panel B分别反映出企业关键变量描述性统计的结果。Panel A中表明企业雇佣人数的中位数是689.5人,企业员工流动率相对比较高。一年内员工雇佣规模下降了10%的公司数量占比为6%,而员工雇佣规模上升了10%的公司数量占比仅仅为1.5%。而且不同公司员工平均工资分布呈现出明显异质性,平均工资的标准差较大,而公司平均工资的中位数为77378,其平均值为85403。这说明公司之间的平均工资差异很明显。Panel B反映了个体的收入状况,个人工资的平均值和个人工资的中位数之间相差较远,也符合了以往研究中工资是偏态分布的情况。

实证结果

04

(一)企业层面的估计结果

通过对企业层面的不确定性影响的调查来验证文章实证方法。估计模型如下:

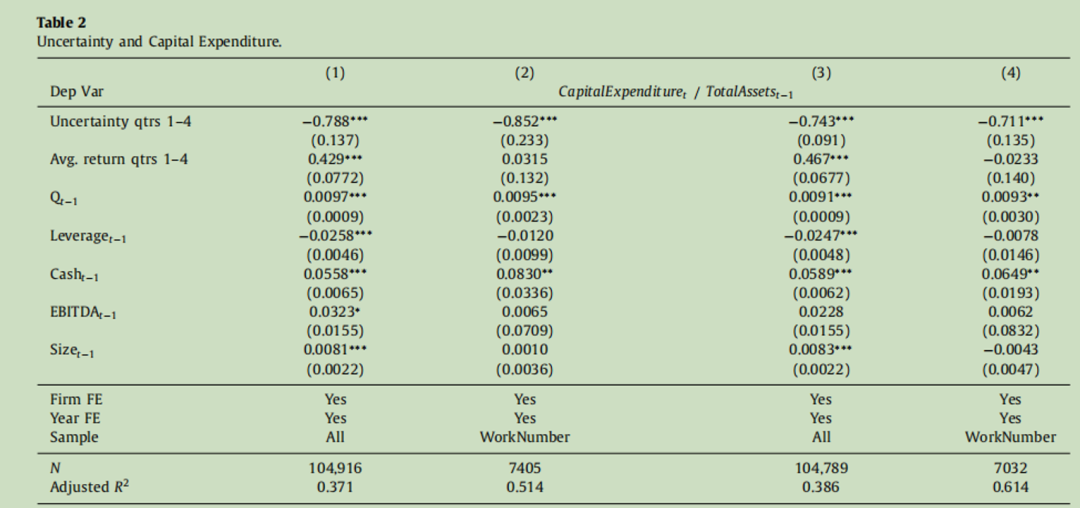

首先,文章采用Compustat数据全部样本和只用本文研究样本(Worknumber)对比分析不确定性冲击对企业资本性费用支出(投资支出)的影响。表2研究结果中第1列和第3列是采用全部样本,而第2列和4列则是只采用雇员-雇主信息数据库进行分析的结果。并且也控制企业、行业以及年份等固定效应。还控制了企业规模、销售收入、杠杆率、库存现金以及息税前利润EBITDA等企业层面特征的控制变量。估计结果表明,不确定性冲击增加一个标准差,则导致资本支出减少0.7%-0.8%。采取用全部样本和只用本文所用数据库的部分企(Worknumber)得到的估计系数相似,这说明本文所使用的样本具有代表性,能够作为上市公司的代表。

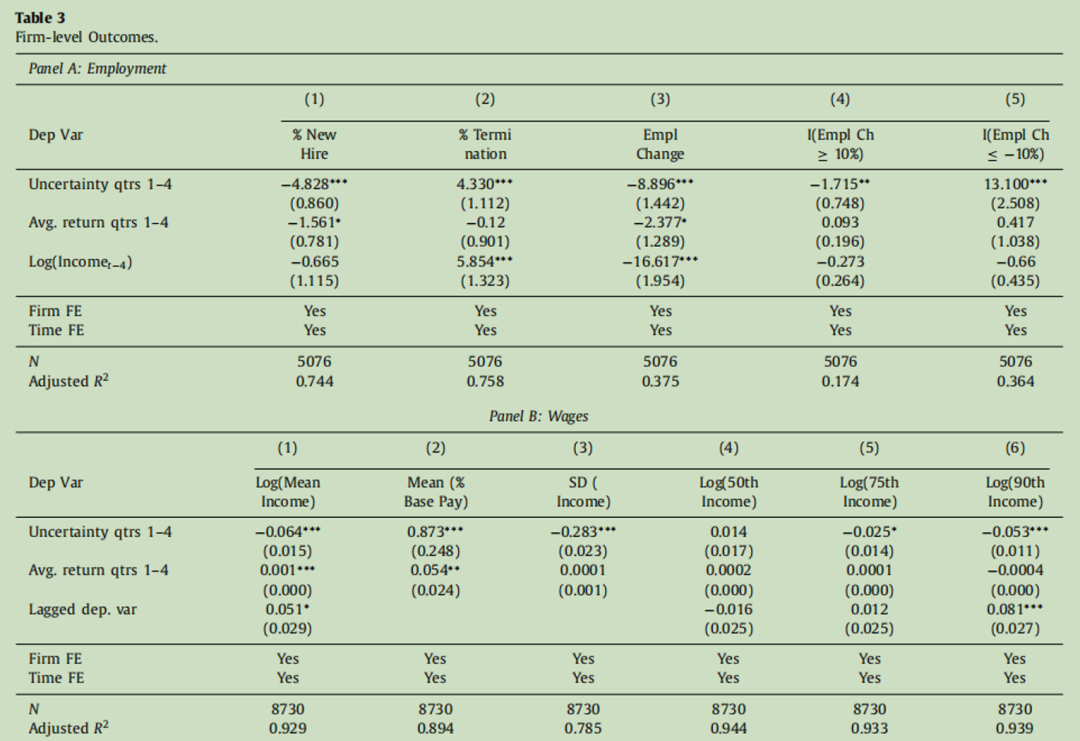

表3A则反映不确定性冲击对企业就业规模这一维度的影响。第3列反映一标准差的不确定性冲击增长会导致企业就业规模减少9%。第1列和2列分别反映了对新入职员工和离职员工的影响,其影响分别为4.8%和4.3%。第4列则反映了不确定性冲击会减少企业就业规模增加10%的概率。第5列则反映了不确定冲击会增加企业就业规模减少10%的概率。

表3B则反映了不确定性冲击对企业工资的影响。第1列表明,不确定性冲击会导致企业和平均工资下降,不确定性冲击上升一个标准差将导致企业平均工资下降6.4%。接着文章将平均工资进行分解为基本工资和可变工资。第2列的结果表明,不确定性冲击增加导致了基本工资占总工资份额增加,这也意味着不确定性冲击导致可变工资(佣金和奖金)减少。第3列表明,不确定性冲击导致了公司内的工资的离散程度降低,以标准误差来衡量的。第4列-第6列则反映了不确定性冲击对不同收入层次的群体的影响。其中,对收入处于上90%分位数的群体来说,不确定性冲击对其影响最大,因为主要是导致奖金和佣金的减少,这对高收入群体的影响最明显。

(二)不确定性冲击对个人收入的影响

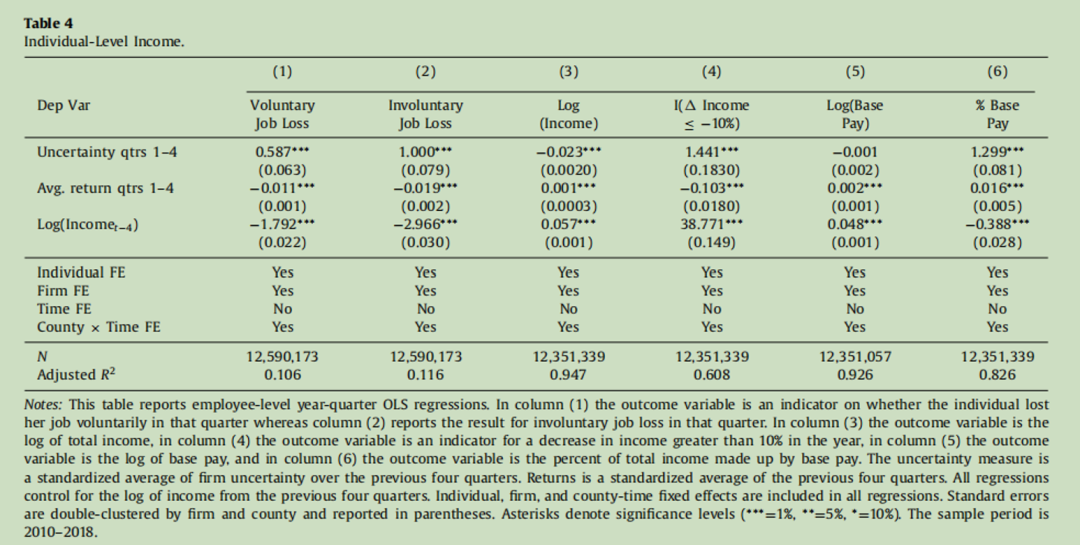

表4反映不确定性冲击对个人收入的影响,控制了个人收入的前一年的收入。表4的估计中控制了企业固定效应、州县-季度固定效应、个体固定效应。表4的结果表明,不确定性冲击上升一个标准差将导致自愿失业增加0.6%,而导致非自愿失业的概率增加1%,非自愿失业的概率增加和前文中企业就业规模减少的结论是相吻合的。而自愿失业的增加表明,企业因为不确定性冲击对员工来说吸引力下降。

第3列-第6列则是将研究样本限定为那些一直在企业工作的群体。表4第3列表明,一个标准差的不确定性冲击增加导致个人的工资减少至少10%的概率增加了1.4%,这是在控制住了即刻冲击(first moment shock)的前提下。第5列则反映了不确定性冲击对基本工资的影响,但是不显著。第6列则是反映了对基本工资占总收入份额的估计系数显著为正。

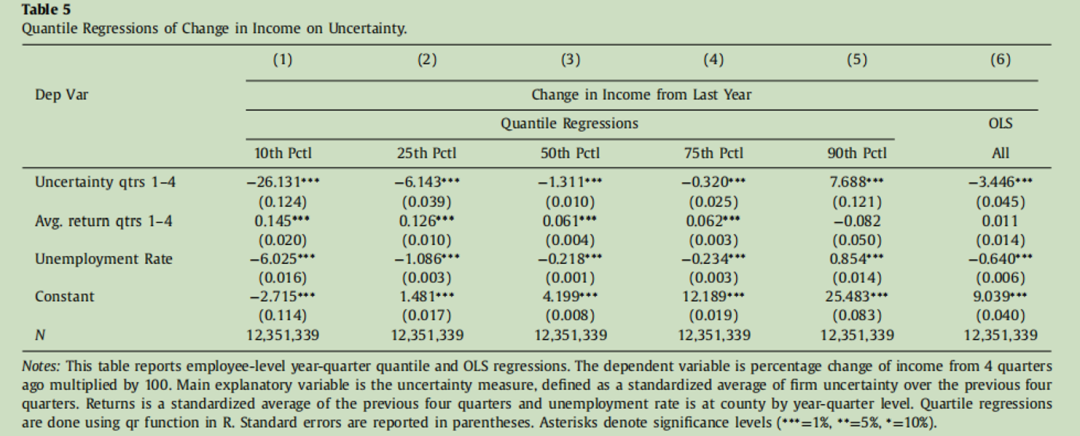

表5是区分不同的分位数进行回归分析。第1列到第4列的结果表明,不确定性的影响明显为负。从分布从左侧向右移动,系数的影响幅度显著下降。第5列的90%分位数的估计系数为正。这表明,不确定性冲击造成不利影响程度最大的是最低收入人群。综上,不确定性冲击会影响到家庭中个体的收入。下面将探讨家庭如何应对由不确定性引起的收入冲击。

(三)不确定性冲击对个人消费行为和财务健康状况的影响

不确定性的增加会直接影响社会消费总需求。股票市场波动引起的不确定性冲击不仅影响直接持有股票的人,而且可以影响通过影响持有股票的企业进而影响其员工,从而扩大不确定冲击的影响。不确定性冲击会导致个人推迟重要消费决策和购买大型的耐用品,如购车或成为购买新房。

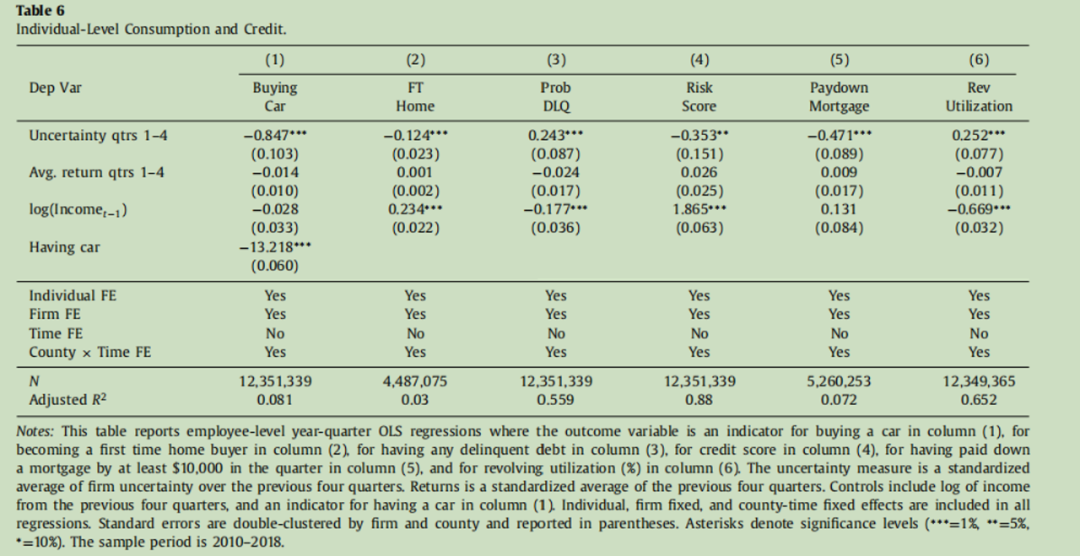

表6则通过实证估计检验上述假说,耐用品消费主要是买车和首次购房。第1列的估计结果表明,企业不确定性冲击增加一个标准差将导致家庭买车的概率下降0.9%,第2列则表明,不确定性增加一个标准差会导致首次购房的概率下降0.12%。文章将自己的估计系数和Maggio等(2017)的结论进行对比,发现自身的估计系数和效应明显更大。文章给出的解释是除了收入减少的效应,还有因为预防性储蓄效用,导致不确定性冲击对消费的影响效应更大。

表6结果表明,不确定冲击增加还会导致个人的财务状况恶化,抵押购房的家庭在遭遇收入锐减时可能会更难以偿还债务。表6第3列表明,不确定性增加导致个人无法履约债务的概率增加0.24%。第4列表明,其会导致个人的信用评级的评分下降。第5列表明,个人遭受不确定性冲击不太可能会偿还抵押贷款。第6列表明,信用卡总余额超过信用额度的循环利用率显著增加,这表明在不确定较高时个人倾向于更依赖信用额度。总之,不确定性激增时,个人会减少消费并增加财务脆弱性。

(四)另一种衡量不确定性冲击的方法

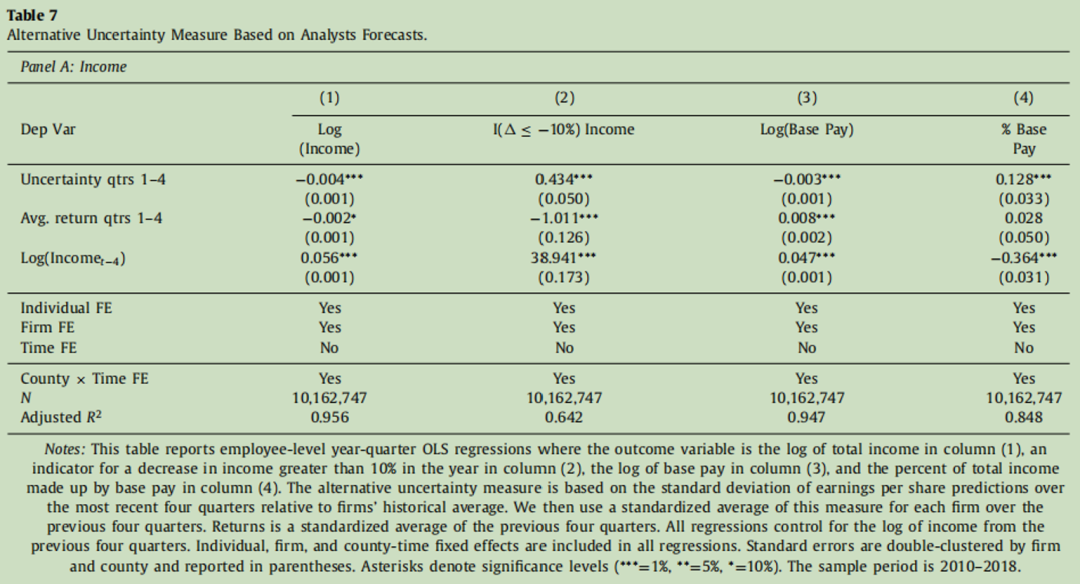

文章还采用另一种衡量不确定性冲击的方法,就是采用IBES数据中关于分析师的预测。文章考察最近四个季度的每股收益预测相对于公司的历史平均水平的标准差。分析师的分歧越大往往是出现在公司不确定性越高的时期。为了便于解释系数,文章将指标进行标准化。表7反映采用另一种衡量不确定性指标的估计结果。表7A表明,不确定性增加一个标准差会导致收入减少,特别是可变薪酬部分下降大约0.4%。

表7B反映采用另一种衡量不确定性冲击的方法后,不确定性冲击对个人消费和信贷行为的影响。文章发现,不确定性冲击增加会导致信用评分下降和首次购房的概率下降,而会导致违约和信贷额度进行重复利用的概率上升。

(五)异质性分析

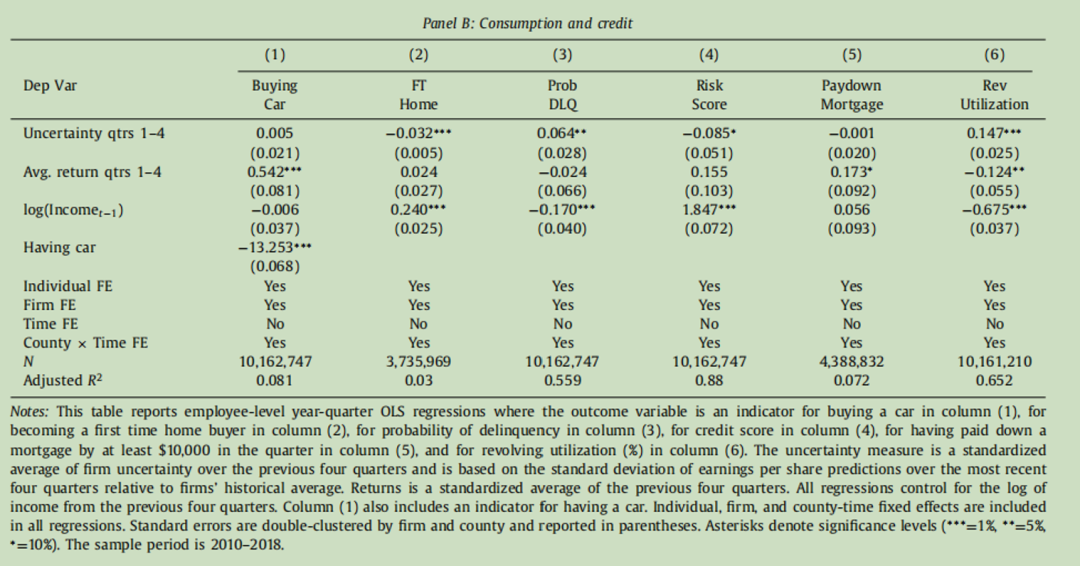

不同群体的风险承受能力是不同的,由于前面分析中没有考虑储蓄的情况,高收入群体有更多收入来降低不确定性的影响。他们通常也会有更多的机会去获取更便宜的外部融资。表3和表4就呈现冲击对不同收入个体会产生差异性的影响。表8则考虑对不同收入群体的影响。表8第1列-第4列反映出高收入群体确实承受了更高的不确定性冲击。低于平均值的个体收入的减少1%,而高于平均值的个体的收入减少4%。第5列和10列分析不确定性冲击对耐用品消费和财务决策的影响。不确定性冲击对高收入群体和低收入群体的消费和财务决策有差异性影响。第8列则反映了不确定性冲击会对高收入群体的信用评级产生积极影响。

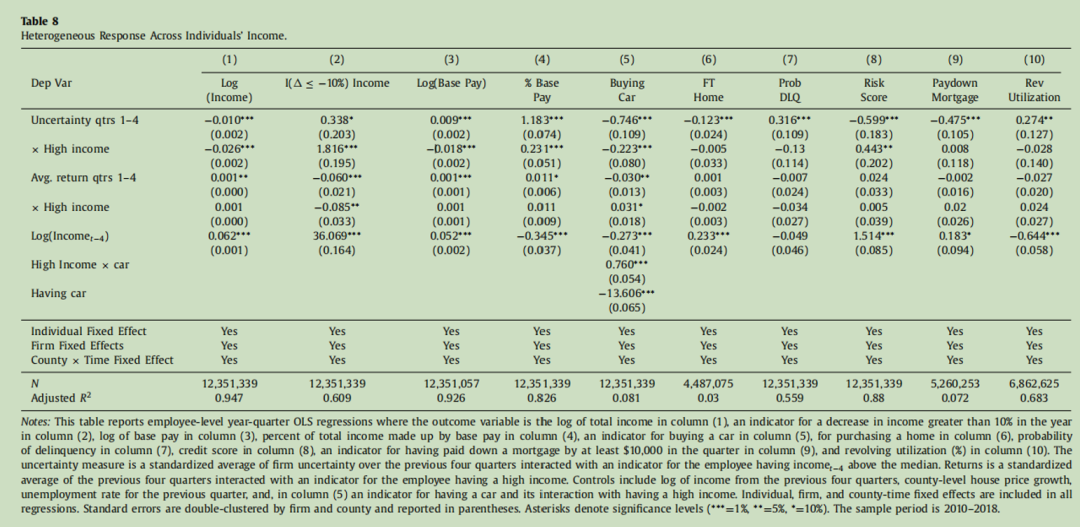

那些财务约束更大的公司,是否对员工有更高的次生冲击(second moment shock)。通常,更容易陷入财务危机的公司保障其员工免受不确定性冲击的能力越低,因此,其员工对不确定性冲击的影响反应更明显。

表9 则反映了即刻冲击(first moment shock)和次生冲击(second moment shock)和企业违约距离对收入等影响。第1列表明,违约距离上升一个标准差会导致员工工资减少11%。第2列表明,企业更高违约风险会导致不确定性冲击对工资收入减少的影响程度更大。最后,对买车、抵押贷款以及信贷额度循环利用率上,对于那些个体在有较大违约风险的企业,不确定性冲击对家庭的影响程度明显更大。总而言之,财务约束较少的公司减少了不确定性对员工的冲击。

(六) 不确定性对地区层面消费规模的影响

为了分析不确定性冲击如何影响消费决策,文章提出了另一种衡量方法,州县层面的不确定性度量指标。该指标反映了当地劳动力市场受行业特定需求或技术不确定性冲击的影响程度。具体测算下:

首先,剥离掉上市公司受到的系统性因素的影响,通过回归每日超额股票回报三因素模型,这三个因素包括标准普尔500指数的回报率,账面市场比率,1990-2015年的相对市值。由此得到的回归的残差。此时的残差包括了公司层面的特定需求或技术冲击,这构成测算的不确定性冲击的波动变化来源。

其次,通过将公司的每日回报率的残差,在4位数部门行业层面根据公司的相对规模进行加权,由此得到该公司所在行业的每日回报率残差。然后,计算特定行业的季度的标准差,以得到特定行业的波动指数。

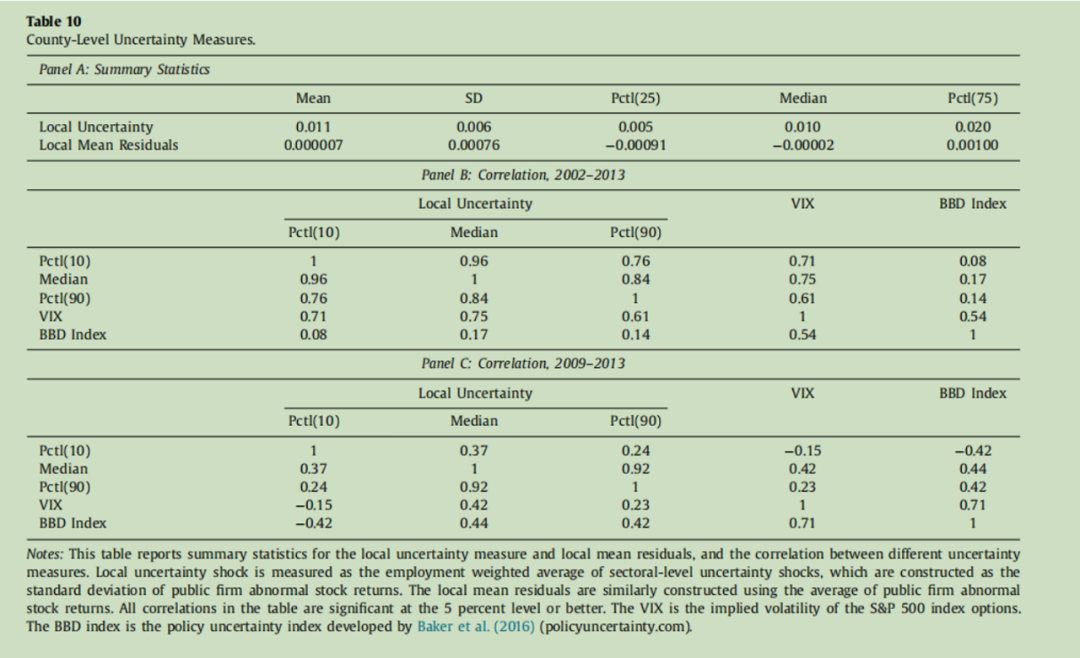

最后, 根据季度就业和工资普查(QCEW)的季度部门就业数据,按4位行业层面列出了每个县的行业层面的就业规模,以该县该行业的就业份额进行加权,创建州县层面根据就业份额加权的经济波动指数。采用就业份额滞后一期,是为了减少就业对不确定性冲击的内生性影响。实证结果见表10。

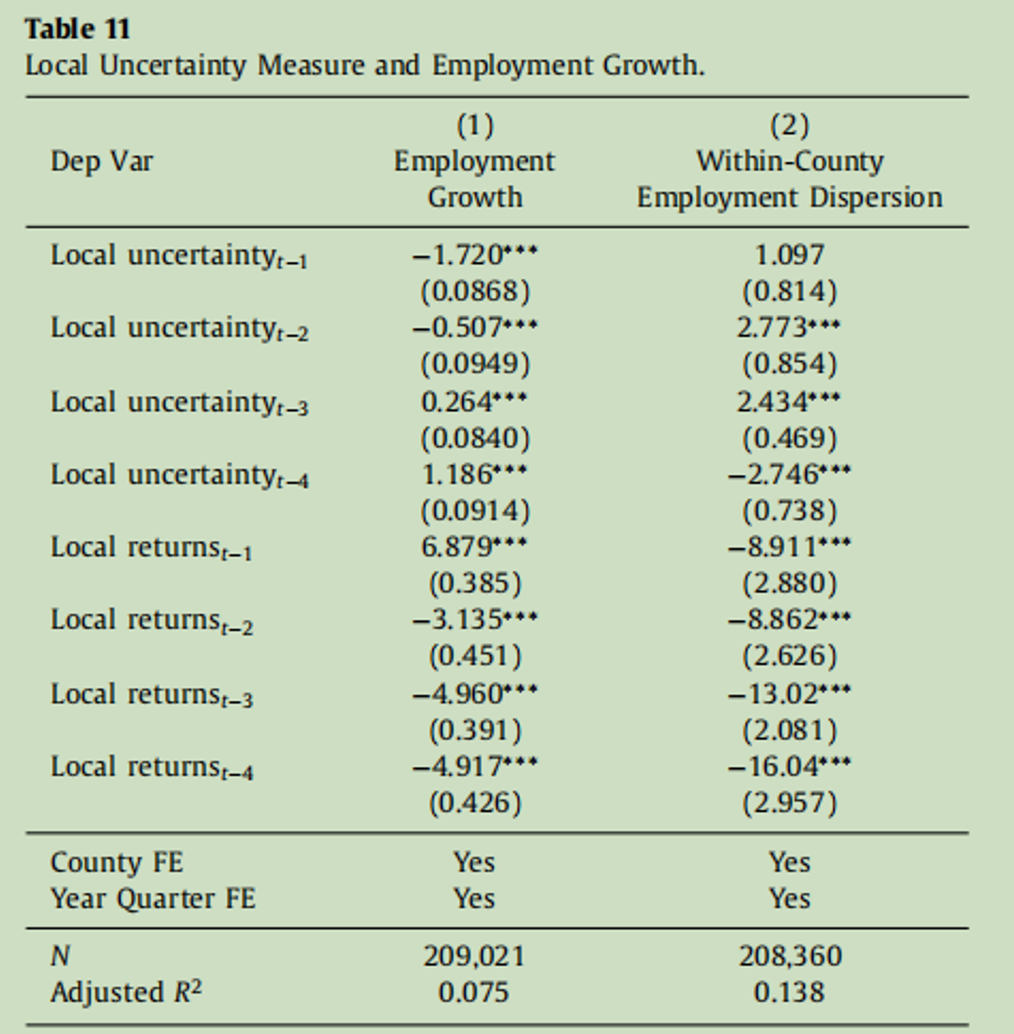

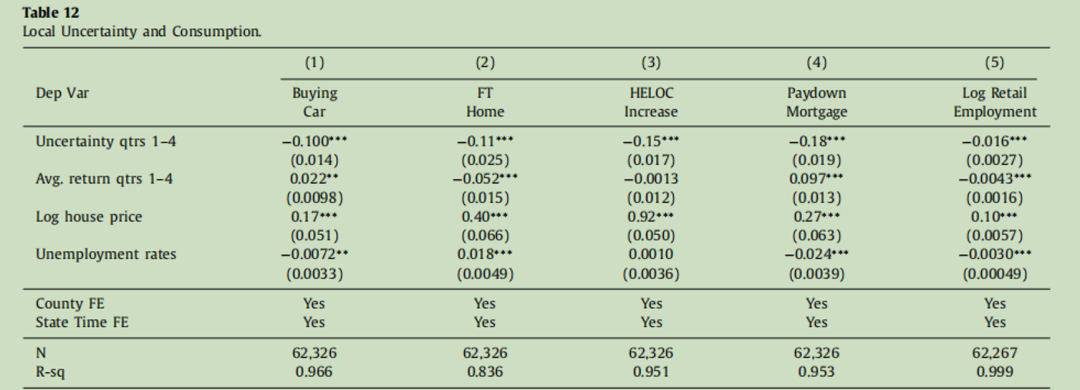

表11则反映了分析了地区层面的不确定性冲击对就业增长的影响。其中第2列表明,更高的不确定性地区的就业增长更低,而其离散程度更高。表12则反映了回归估计的结果。地区层面不确定性冲击增加一个标准差会导致地权消费减少10%。

05

结论

文章分析了不确定性冲击对经济活动影响。研究发现,不确定性冲击可能产生更广泛的不利影响。当不确定性冲击增加时,公司会通过减少投资和裁员来收缩规模,这将显著地影响了家庭的消费和储蓄决策。家庭中个体更容易出现减少耐用品(汽车和房屋)消费、增加债务。较高的信用卡债务余额加上较低的工资会导致信贷评分降低、违约概率上升。县级层面也呈现相似结果,较高的不确定性冲击导致就业和耐用品消费减少。

综上所述,有必要采取措施来减缓劳动力就业风险,防止不确定性冲击从公司转向工人。例如,在发生短期负面冲击的情况下,公司继续支付工人工资和政府对企业援助可以有效地刺激消费和宏观经济。同时,文章也指出了未来研究方向,比如,反紧缩政策计划和薪酬保障是究竟是针对收入较低的工人,还是针对那些最受可变薪酬合同约束的工人。这些问题有待继续研究。

文章新奇独特之处,在于利用企业-雇员匹配数据,分析不确定冲击对家庭行为的影响。这反映了最近研究的趋势,即将传统的宏观经济理论和基于微观数据的企业-个人微观层面研究的研究相结合起来。大数据时代微观数据的层次不穷,也为验证传统宏观经济理论假说提供了可靠依据。比如,这篇文章研究对传统经济理论中“工资黏性”假说形成了挑战。文章相应的实证分析都很细致、有逻辑条理。另外,推文中对构建不确定性指标、刻冲击和次生冲击的描述不够详细,感兴趣者可以阅读原文。

Abstract

Using new employer-employee matched data, this paper investigates the impact of uncertainty, as measured by idiosyncratic stock market volatility, on individual outcomes. We find that firms provide at best partial insurance to their workers. Increased firmlevel uncertainty reduces total compensation, especially variable pay, and workers reduce their durable goods consumption in response. Such shocks also lead to greater financial fragility among lower-income earners. Constructing a new county-level uncertainty shock, we find that local uncertainty shocks reduce county-level durable consumption. Taken together, these findings show that uncertainty shocks can significantly affect local economic activity through households’ consumption and savings decisions.

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}