图片来源:百度图片

原文信息:

Chor D, Manova K, Yu Z . Growing like China: Firm performance and global production line position. Journal of International Economics, 2021, 130: 103445.

原文链接:

近几十年来,全球价值链(GVC)从根本上改变了国际贸易和全球发展。作为过去30年来增长最快的经济体,中国已经成为GDP第二大国家和世界上最大出口国。这主要得益于全球化,特别是2001年加入WTO以来,我国各种贸易和产业政策鼓励企业参与全球价值链,中国制造畅销全球,成为“世界工厂”。近年来,中美贸易摩擦、新冠疫情、新一轮科技革命等外部冲击正加快重塑全球产业链布局。在“双循环”新发展格局下,中国制造在全球生产链上处于什么位置?这篇文章基于中国式增长的背景,提出了测算生产链位置的指标和研究框架,研究了参与全球价值链生产对于企业的影响,本文对于研究促进我国产业链升级具有借鉴和启示意义。

01

引言

对于企业自身来说,随着生产跨越了企业边界甚至国家边界,企业面临新的挑战和机遇;对于经济体来说,同样面临新的问题:全球价值链如何影响企业短期绩效和长期增长前景?全球生产链除了使发达经济体的企业在海外获利,对于欠发达地区来说是否会带来技术转移和结构转型,还是使这些国家陷入价值链低端锁定?本文基于中国背景,采用匹配的中国海关数据和工业企业调查数据,以及投入产出表,研究了中国企业在全球生产链中的位置及其演变。

数据

02

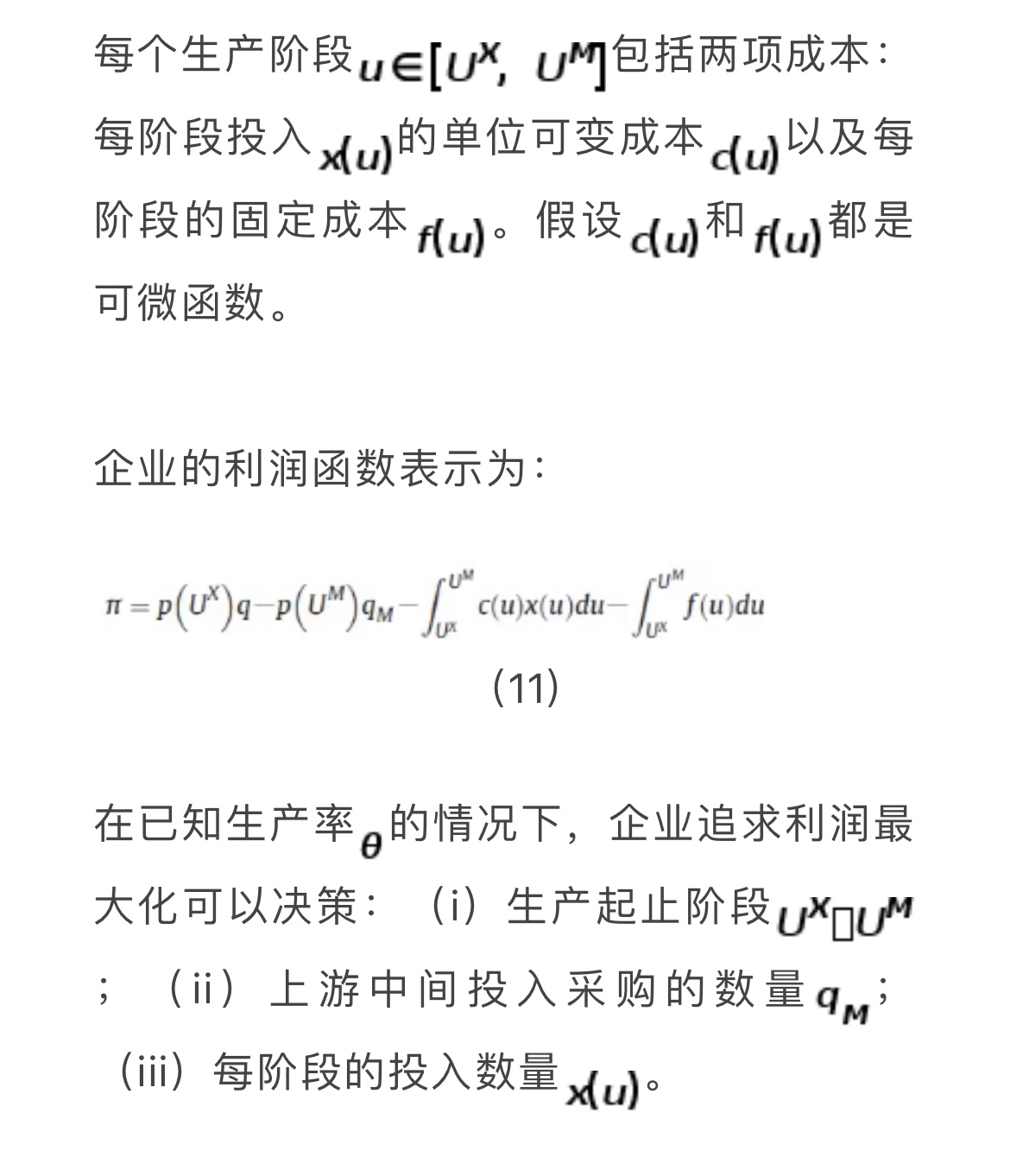

作者基于中国海关统计数据(CCTS)和工业企业年度调查数据(ASIF)分析了中国企业在1992-2014年间贸易和生产情况。

01

行业上游度

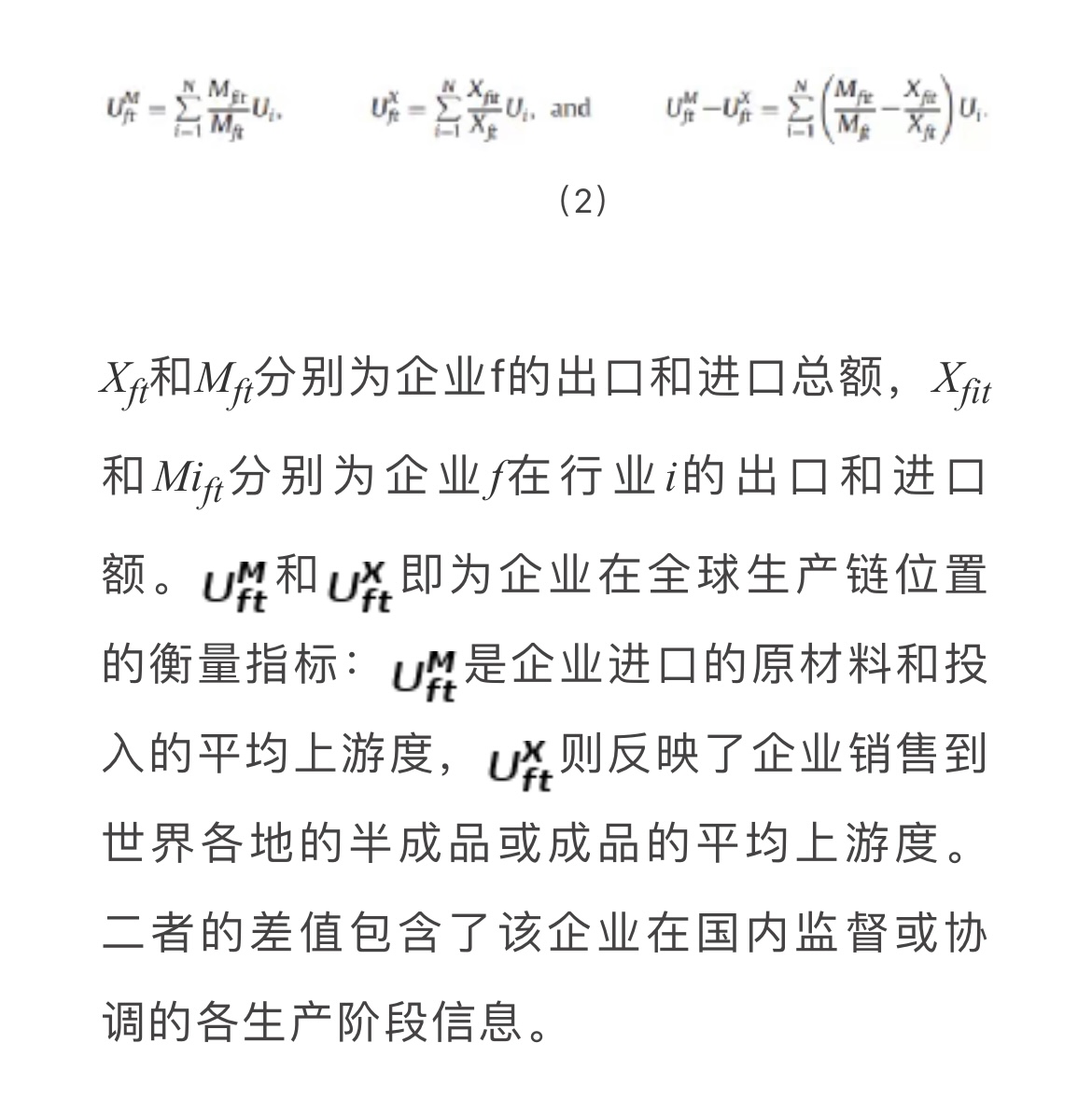

作者使用中国投入产出表数据以及Fally(2012)和Antràs等人(2012)的方法构建了测度产业生产链位置的指标。行业i的上游度(行业产出到最终消费的加权平均距离)Ui表示为:

(1)

(1)

其中,Yi是行业i总产出,Fi是用于最终产品的产出,dij是投入产出表中的直接消耗系数(生产单位价值产品j需要投入的产品i的产出)。将行业i中用于最终产品的份额赋权重为1,将用于j行业的份额赋权重为2,依此类推。虽然(1)是无穷和式,但Antràs等人(2012)表明可以通过几个简洁的矩阵代数步骤计算得到Ui值。

基于2007年中国投入产出表数据得到135个行业上游度的结果如表2所示。上游度结果在1-5.86之间,均值为3.16,标准差是1.12。上游度最高的10个行业主要包括原材料的提取和加工部门;上游度最低的10个行业主要是直接面向消费者的服务行业。

02

企业生产链位置

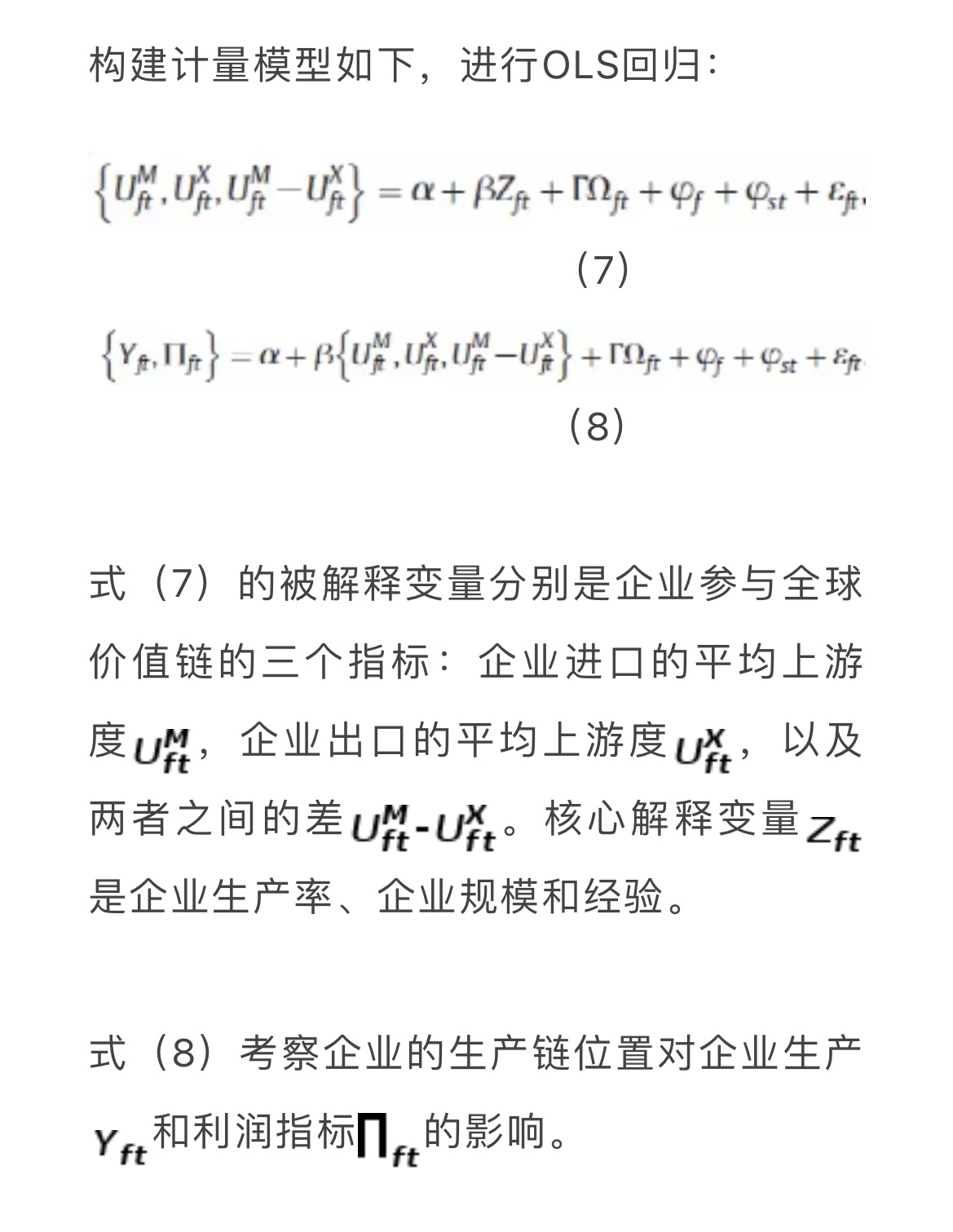

根据上述行业上游度的测算方法,作者计算了企业f的进出口上游度以及二者之间的差:

03

宏观趋势分析

01

总体趋势

作者用中国整体的进出口上游度和考察中国在全球生产链位置的演变趋势(如图1所示):

图1:中国总体贸易趋势和全球生产链位置。

宏观趋势1:在1992-2014年间,从最终需求来源来看,中国的进口明显更偏向上游,而中国的出口则更偏向下游。

图1A表明,中国企业已经跨越了全球价值链的更广泛阶段。中国进口上游度增长集中在2008年之前,之后逐渐减弱,中国贸易相对于GDP的增长速度也开始放缓(如图1B所示)。有学者将其视为中国参与国际贸易方式的结构性失衡,这被归因于中国经济通过转向内需实现再平衡,也可能是发达国家对中国的供应链外包达到了峰值(IMF,2016;Frankel,2016)。

中国进出口上游度之间的“扇形模式”(见图1A)在各个子样本中普遍存在。其中,中国一般贸易进口上游度的增长速度比非一般贸易(加工贸易等,“三来一补”)更快;国有企业的进出口上游度整体高于国内私营企业,而私营企业又高于合资企业和全资跨国企业。剔除矿产品进口之后,以上差距均明显缩小。

02

企业层面

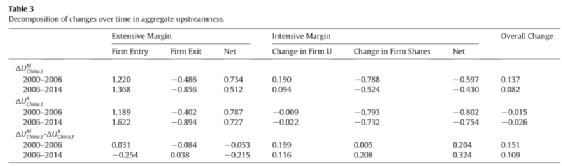

对上文测算得到的中国总体进出口上游度进行分解(见表3),以分析导致其变化的企业层面原因。根据企业的进口情况,分为(i)持续企业(continuers),在t-1和t年进口的企业;(ii)新进入企业(entrants),在t-1年未进口但在t年进口的企业;(iii)退出企业(exiters),在t-1年进口但在t年未进口的企业。

宏观趋势2:在2000-2014年期间,中国整体进口上游度的增长源于新进入企业的平均上游度高于退出企业以及现有企业的进口上游度增加。

宏观趋势3:从企业生产链位置来看,中国企业进口明显更上游,出口则更接近最终需求,2000-2014年间中国国内生产链的跨度增加,意味着生产过程更多地向国内转移。

04

企业层面的特征事实

05

理论框架

基于实证分析得到的上述特征性事实,本部分构建一个理论模型和分析框架,对此给出进一步的经济解释。

01

模型构建

02

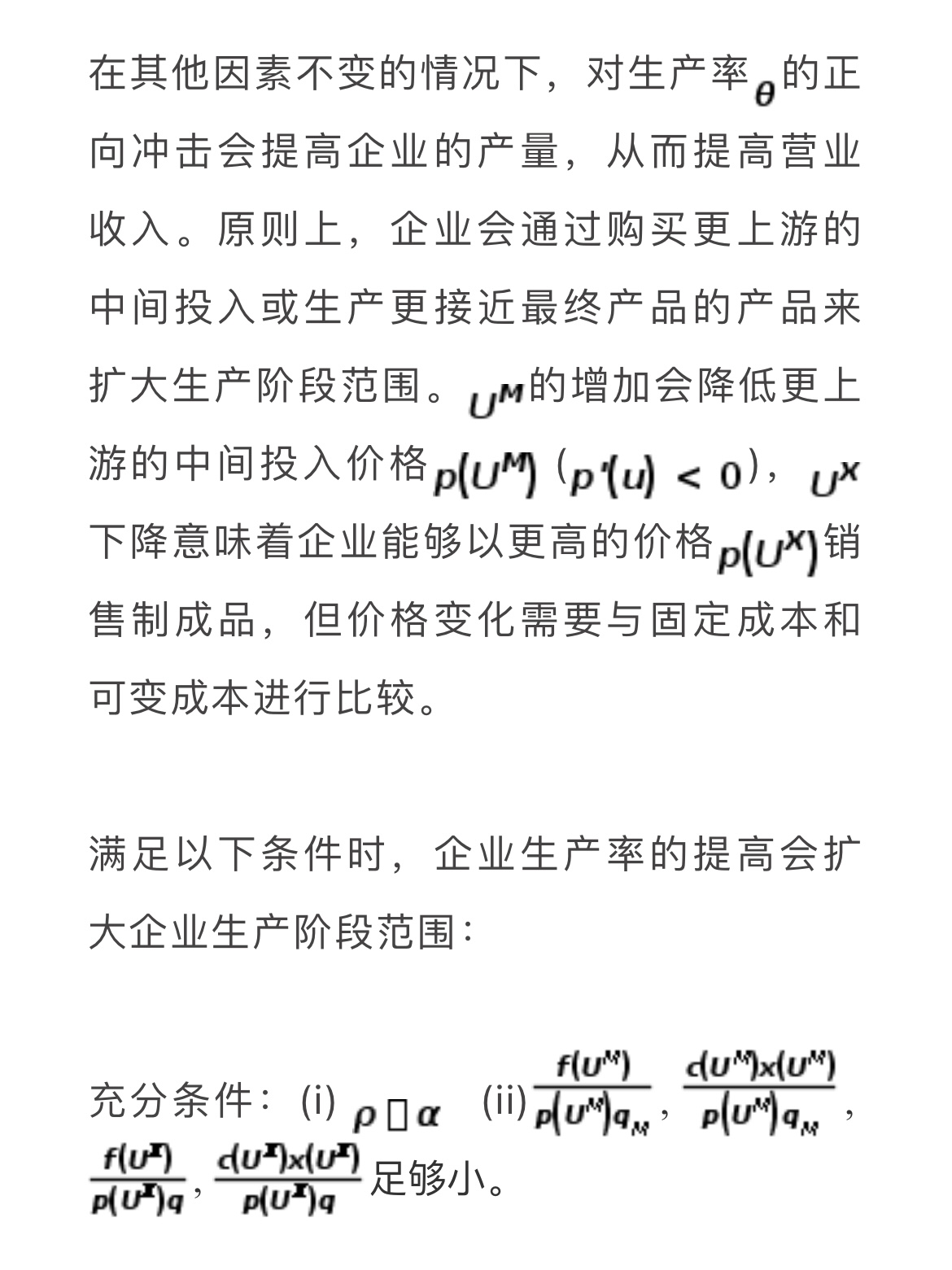

企业行为

06

结论

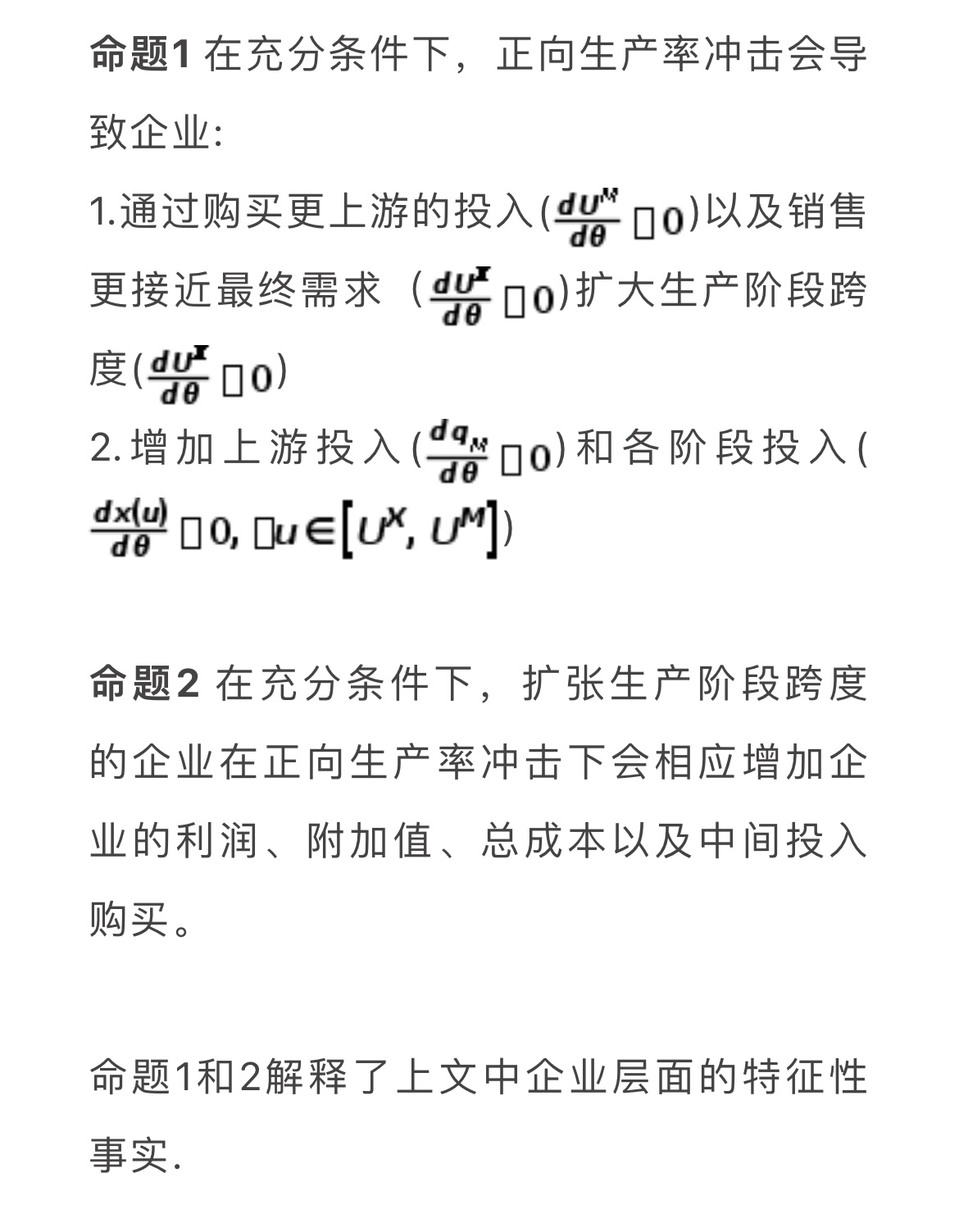

本文研究了中国企业在全球生产链的位置以及演变情况。文章发现1992-2014年间无论是中国整体还是在企业层面,进口上游度大幅上升、出口上游度较为稳定,国内生产阶段跨度得到了快速扩张。当企业更有效率、规模更大、更有经验时,企业生产阶段跨越的范围越大。同时,企业的中间投入采购、附加值、成本与利润也相应增加。作者最后构建了理论模型对本文发现的特征性事实进行了理论解释。

文章的贡献主要有三点:第一,刻画了中国企业在全球价值链中的位置,考察了中国企业在1992-2014年间生产链位置的扩张情况;第二,在企业层面提出了中国企业属性、生产链位置、运营和企业生命周期绩效的特征性事实;第三,构建了一个部分均衡模型,该模型为企业在追求利润最大化的情况下如何决策生产阶段和生产链扩张。

Abstract

Global value chains have fundamentally transformed international trade and development in recent decades. We use matched firm-level customs and manufacturing survey data, together with Input-Output tables for China, to examine how Chinese firms position themselves in global production lines and how this evolves with productivity and performance over the firm lifecycle. We document a sharp rise in the upstreamness of imports, stable positioning of exports, and rapid expansion in production stages conducted in China over the 1992–2014 period, both in the aggregate and within firms over time. Firms span more stages as they grow more productive, bigger and more experienced. This is accompanied by a rise in input purchases, value added in production, fixed costs incurred, and profits. We rationalize these patterns with a stylized model of the firm lifecycle with complementarity between the scale of production and the scope of stages performed.

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}