图片来源:百度图片

原文信息:祝坤福,余心玎,魏尚进,王直.全球价值链中跨国公司活动测度及其增加值溯源[J].经济研究,2022,57(03):136-154.

01

研究概述

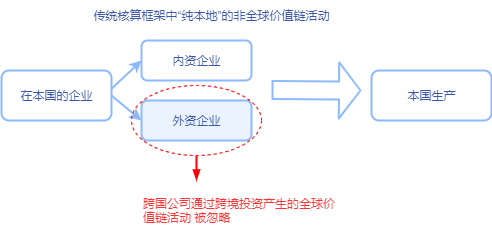

跨国公司通过跨境资本、技术与管理的输出,与东道国境内的劳动力等生产要素合作,形成跨国生产分工,是全球价值链活动的主要方式之一。然而,在现有的全球价值链核算框架(Koopman et al., 2014;王直等, 2015;Wang et al., 2017;Antràs & Chor, 2021)中并未对跨国公司与本土企业进行区分,如下图1所示,如果一个外国跨国公司的分支机构在东道国不从事跨境贸易,其创造的增加值将被视为东道国纯国内生产的一部分。这种传统核算方法忽略了跨国公司通过跨境投资产生的相关全球价值链生产活动。

图1 传统核算框架下忽略的跨国公司价值链活动示例

本文在 Wang et al.(2017) 所提出的全球价值链生产分解框架的基础上,将跨国公司在东道国境内分支机构的生产及贸易活动与本土企业的异质性,以及其与本土企业的生产关联纳入考量,提出识别和测度包括跨国公司活动的全球价值链新核算框架,并利用OECD-AMNE数据库,对全球各经济体、各行业不同价值链的活动分解细项进行了测算。基于该框架,本文发现:(1)FDI相关的全球价值链活动约占全球GDP的10%,传统核算框架下的全球价值链活动被低估了近一半,且这一“低估”在高研发强度行业、高收入经济体尤为凸显;(2)与美国相比,中国FDI相关全球价值链活动处于相对较低的水平;(3)中国FDI相关的全球价值链活动中,有三分之二以上来自外资企业与本土企业之间的生产关联。此外,本文还考察了跨国公司投资收益的分配情况,在贸易增加值统计方法上实现了从“属地原则”向“属权原则”的转变。在“属权”口径下,中国的贸易顺差和美国的贸易逆差都大幅降低。

本文边际贡献主要有三个:第一,充分考虑了跨国公司及其境外分支机构对价值链活动的影响,构建包括跨国直接投资的全球价值链核算新框架,为全球价值链中的对外投资研究提供了新材料。第二,新核算框架沿价值链追溯了与跨国公司相关的全部增加值创造活动,首次根据跨国公司在价值链活动中发挥的不同作用对价值链进行分类,将为研究跨国公司在全球价值链生产和贸易活动中发挥的作用提供相应的测度指标与基础数据。第三,利用跨国公司投资收益的全球分配矩阵将全球价值链的属地增加值转化为属权增加值,考虑了跨国公司全球价值链活动对收入分配的影响,从而为贸易平衡问题提供了更准确的解释。

模型构建

02

1. 纳入跨国公司异质性的全球价值链核算框架

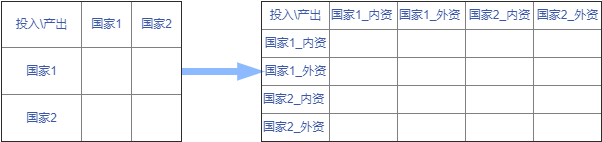

与传统核算框架相比,新核算框架增加了内资和外资两种类型的企业,如图2所示,投入产出表增加企业性质维度后,增加值分解公式将产生新变化。

图2 传统核算框架与新核算框架国家间投入产出表对比示例(极简化)

新核算框架下反映不同企业类型和不同行业间跨国联系的国家间投入产出表的表结构如表1所示。假设有G个经济体和N个行业,各个Z是一个2GN×2GN的矩阵,表示不同类型企业和国家间的中间投入流量。Z的两个上标分别表示供给国和使用国,两个下标分别表示供给企业类型和使用企业类型,其中D和F分别表示内资企业和外资企业。Y的上标分别表示供给国和使用国,下标表示生产企业类型。X是2GN×1的总产出向量,Va表示1×2GN的直接增加值向量。

根据Wang et al.(2017),一个国家行业的GDP生产可以根据生产要素是否出于生产目的跨越国界以及跨越国界的次数分为四种:纯国内价值链、传统贸易价值链、简单全球价值链和复杂全球价值链。其分解公式如下(以上四类生产活动与分解所得的四项依次对应):

每项均为一个2GN×2GN的矩阵,其分解公式行和为增加值生产的分解(基于前向关联),其中后两项都是存在国际合作分工的全球价值链生产活动,可以进行合并简化。简化后的前向生产分解的公式如下:

为了追踪每种类型企业创造的增加值沿价值链被每种类型企业生产的最终产品和中间出口品的使用,可将增加值系数向量(V)、最终产品向量(YL与 YF)和和进口中间投入系数矩阵(AE)拆分如下:

将(3)式中的系数向量代入(2)式,可以得到区分内外资企业的不同价值链活动前向生产分解框架:

(4)式可进一步组合简化为5类9项价值链活动:

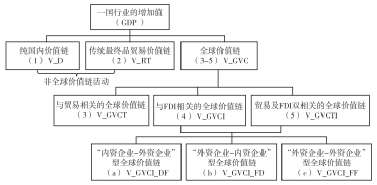

基于前向关联的增加值分解结构如图3所示,新核算框架将一个国家增加值的创造活动按生产分解为纯国内价值链活动、传统最终品贸易价值链活动、贸易相关的全球价值链活动、FDI相关的全球价值链活动,以及贸易及FDI双相关的全球价值链活动五类,后三类都为全球价值链活动,其中FDI相关的全球价值链活动和贸易及FDI双相关的全球价值链活动都为跨国公司相关的全球价值链活动。根据东道国境内外资企业和本土企业之间的合作分工关系,可以进一步将跨国公司相关的全球价值链活动分解为“外资企业-外资企业”型全球价值链、“内资企业-外资企业”型全球价值链和“外资企业-内资企业”型全球价值链等三类。

图3 一国增加值的前项价值链活动分解框架(按公司所有权、行业和国家)

基于这个扩展的核算框架,文章将与FDI相关的全球价值链活动考虑在内,对Wang et al.(2017)提出的GVC参与度指数进行扩展。根据前向产业关联推导出全球价值链参与度指数,如(6)式。

2. 基于“属权”原则的增加值分解测算

(5)式的右边第5项、第6项、第8项和第9项是跨国公司的增加值被隐含于不同的价值链活动中,这一部分增加值属于东道国的GDP,即跨国公司的属地增加值。但是,跨国公司属地增加值中的投资收益是属于FDI母国的投资人的,因此从参与GVC活动的收益角度来看,跨国公司的增加值实际上大部分是母国投资人的收益,需要追溯回母国,即跨国公司的属权增加值。因此,需要将跨国公司属地增加值向属权增加值的转换。

本文基于OECD-AMNE数据库中国家行业层面的跨国公司双边产出流量矩阵计算得到权重矩阵。双边产出流量矩阵中行表示跨国公司的资本来源(母国),列表示跨国公司分支机构所在的东道国和行业的产出。矩阵列向求和汇总即为东道国各行业的跨国公司分支机构的总产出,矩阵各元素与相应的东道国境内跨国公司分支机构的总产出之比得到的权重矩阵(即跨国公司双边产出流量矩阵的列比例矩阵)。跨国公司的属地增加值中劳动者报酬项绝大多数是本地劳动要素的收入,但资本报酬的大部分是母国投资人的属权增加值。本文基于OECD数据库公布各国各行业劳动者报酬占增加值的比例,根据投入产出模型中关于同一国家同一行业下生产的同质性假设,以各东道国境内各行业增加值中的劳动者报酬占比和该国该行业外资企业的增加值,推算该国该行业外资企业的劳动者报酬和资本报酬。

利用权重矩阵 将(5)式中各跨国公司的属地增加值(第5项、第6项、第8项和第9项)中的资本报酬分配到各母国。由此,将(5)式生产分解结果中的跨国公司属地增加值向量(GN×1)分解为反映母国收益的跨国公司收益分配矩阵(G×GN,前一个G表示母国数量,后一个GN表示东道国跨国公司分支机构在世界上分布的国家行业数),其行向汇总即为跨国公司母国投资人的属权增加值。

03

数据来源与处理

本文使用OECD-AMNE国际投入产出数据库,该数据库可以区分各国各行业的本土企业和外资企业,涵盖了2005年至2016年34个行业的59个国家以及1个“世界其他地区”。为了将属地增加值转化为投资国的属权增加值,文章使用了OECD数据库公布的各国各行业增加值数据和劳动者报酬在增加值中的占比数据,推算出各国各行业中资本报酬在增加值中的占比情况,并与OECD-AMNE数据库中的跨国公司双边产出流量矩阵相结合,得出各国各行业的外资企业增加值的收入分配流向矩阵。

分析与结论

04

本文构建了一个包括跨国公司生产异质性的扩展的全球价值链核算框架,根据增加值提供方和最终品(或出口品)生产方是否为跨国公司,将全球生产活动详细分解为12项,其中9项反映了跨国公司在全球价值链中发挥的作用。文章进一步将全球生产活动细项汇总为5类,即纯国内价值链、传统最终品贸易价值链,以及3类全球价值链生产活动(贸易相关GVC、FDI相关GVC、贸易及FDI双相关GVC),并进一步将跨国公司相关GVC活动细分为3项,分别为“内资企业-外资企业”型全球价值链、“外资企业-内资企业”型全球价值链和“外资企业-外资企业”型全球价值链。最后,利用跨国公司的要素收入分配数据和双边产出数据将各国增加值贸易(属地增加值)转换为要素收入贸易(属权增加值),度量了一国参与全球价值链活动的真实收入。

文章发现FDI相关的全球价值链活动约占全球GDP的10%,这一部分在传统全球价值链核算框架中被遗漏,进而导致全球价值链参与程度被严重低估。在本文提出的扩展的全球价值链核算方法下,全球价值链活动在全球GDP中的占比高达22%左右。其中,高收入经济体与FDI相关GVC参与度高于中低收入经济体,高研发强度制造业FDI相关GVC参与度高于中低研发强度制造业。

中国更多以国际贸易的方式参与全球价值链,美国更多以FDI的方式参与。但中美作为全球最大的两个经济体,其全球价值链参与度水平远低于中国香港和新加坡这些开放型小经济体。中美比较来看,中国制造业贸易相关GVC参与度高于美国,但FDI相关GVC参与度远低于美国。在中国FDI相关的全球价值链活动中,有三分之二以上是外资企业与内资企业之间的生产关联活动,其中外资企业对上游内资企业生产拉动更为显著,说明外资企业在中国的“内循环”(满足内需)中发挥着重要的作用。

最后,基于“属权原则”,文章对以往基于“属地原则”的全球价值链增加值核算结果进行了转换,从增加值贸易进一步推进到要素收入贸易。结果表明:跨国公司的跨境投资收益绝大部分被高收入经济体获得,利用属地增加值来测度各经济体收益会严重扭曲对全球GVC收入、特别是跨国公司GVC活动收入分配格局的理解。从要素收入贸易来看,中国的总值贸易(或增加值贸易)顺差与跨境投资收入逆差基本相抵消,美国的总值贸易(或增加值贸易)失衡则大大降低,中美在跨境投资收入平衡上的巨大差异反映了两国在全球价值链的特征差异。

Abstract

跨国公司通过跨境直接投资成立国外分支机构和组建生产网络,是全球价值链的组织者和关键参与者。跨国公司的生产和贸易活动与本土企业具有显著差异,然而现有的全球价值链核算框架却并未对跨国公司与本土企业进行区分。本文在Wang et al.(2017)所提出的全球价值链生产分解框架的基础上,纳入跨国公司异质性,提出了一个能够识别和测度跨国公司活动的全球价值链核算新框架,并识别出传统框架中“ 被忽视”的FDI 相关全球价值链生产活动。基于该框架,本文发现:(1)FDI 相关的全球价值链活动约占全球GDP 的10%,这意味着传统基于国际贸易测算的全球价值链活动被低估了近乎一半,且这一“低估”问题在高研发强度行业、高收入经济体尤为凸显;(2) 与美国相比,中国制造业的贸易相关全球价值链活动占比较高,但FDI 相关全球价值链活动则处于相对较低的水平;(3)中国FFDI相关的全球价值链活动中,有三分之二以上来自外资企业与本土企业之间的生产关联。此外,本文还考察了跨国公司投资收益的分配情况,在贸易增加值统计方法上实现了从“ 属地原则” 向“ 属权原则” 的转变。在“ 属权” 口径下,中国的贸易顺差和美国的贸易逆差都大幅降低。

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}