1、引言

中国政府承诺到2030年实现碳达峰,2060年实现碳中和。为了在保持经济增长的同时实现气候目标,中国实施了碳排放交易系统(ETS)。考虑到碳排放规制对工业竞争力的影响,中国一直在区域试点中试验基于数量(mass-based)和基于比例(rate-based)的配额分配规则,前者产生的规制更强。仅涵盖电力行业的全国ETS采用了规制较弱的基于比例的规则。较小的监管强度导致了较低的碳价和低交易频率。在这种背景下产生了两个问题:第一,较低的碳价能否激励企业减排?第二,对于企业来说,一个交易不频繁的碳市场是否仍然有助于降低合规成本?

文章综合评估了中国区域ETS试点对企业排放和经济结果的影响。利用中国区域ETS试点项目作为准实验,本文采用了双重差分(DID)方法来确定ETS对企业碳排放和经济结果的因果效应。该实证分析基于2009年-2015年制造业和公用事业部门的企业税务记录面板数据集。研究结果表明,ETS试点在减少企业排放方面是有效的,导致总排放量减少16.7%,排放强度减少9.7%。受监管的公司通过节约能源消耗和转向低碳燃料来实现减排。ETS的经济后果好坏参半。一方面,ETS对就业和资本投入有负面影响;另一方面,ETS激励受监管企业提高生产率。基于数量的配额分配规则、更高的碳价格和活跃的配额交易有助于更显著的减排效果。

2、数据

样本:2009-2015年254378家企业。

企业能源消耗和经济数据:来自中国国家税收调查数据库(CNTSD)。能源消耗包括煤炭、石油、天然气和电力消耗;经济数据包括产值、附加值、出口、劳动力、资本、工资和投资等。

区域EST试点数据:来自地方发改委官网,包括碳排放许可交易数量及价格、配额分配规则。

变量:碳排放量根据CNTSD的能源消耗量和排放系数计算得到;排放强度定义为总碳排放量与总产值之比;全要素生产率根据文献中标准方法计算得到。

3、实证方法

3.1 一对一匹配

为排除处理组和对照组预处理特征不同导致的估计偏差,文章使用未受EST监管的企业建立对照组,作为受监管企业处理组的反事实。根据EST发布前两年(2009和2010)总碳排放量、排放强度和能源消耗计算得到最短马氏距离(the shortest Mahalanobis distance),一对一匹配同行业内最接近的未受监管企业,并且允许替换匹配(matching with replacement)。

3.2 基准模型

将区域EST试点作为准实验,使用DID方法估计EST的效应。模型如下:

Yijrt:公司碳排放,包括总排放量和排放强度,取对数;公司财务变量,包括投入、产出和生产率三方面。

Announcementrt:如果r区域在t年(2011年至2012年)被宣告参与ETS,则等于1,否则为0。β1表示公告效应。

Tradingit:对于处于交易阶段的受监管公司i,取值为1,否则为0。β2表示交易效应。

γi:企业固定效应;λt:时间固定效应;ηrt:区域线性趋势;δjt:行业线性趋势;εijrt:误差项。在稳健性检验中使用区域-年份和行业-年份固定效应。

3.3 动态效应和平行趋势检验。

模型如下:

ESTi,t-m表示2011年宣布EST试点前第m年,ESTi,t+n表示政策实施后第n年,n∈[0,1]衡量公告效应,n∈[2,4]衡量交易效应。

3.4 碳市场表现。

由于市场设计的多样性,碳排放交易系统试点的表现因地区而异。碳价格衡量了减排的边际成本,周转率(交易配额比总配额)则衡量配额交易的活跃程度。利用不同试点和年份的碳价格和周转率,文章研究了碳市场表现与减排活动的关系。模型如下:

Marketrt 表示t年试点区域r的碳价格和周转率。β3表示碳市场表现的影响。

3.5 配额规则。

将受监管企业分为基于数量(mass-based)和基于比例(rate-based)的配额分配系统,研究不同配额规则的影响。模型如下:

Ratei 表示如果企业i属于基于比例的配额系统中,则等于1,否则为0。β3反映了两种系统之间处理效果的差异。

3.6 稳健性检验。

1、不同的数据处理方法。2、排除部分部门来解决数据丢失问题。3、排除潜在混杂因素:排除同期政策、更换固定效应、更换匹配方法。4、考虑其他分类和模型。

4、实证结果

4.1 基准结果

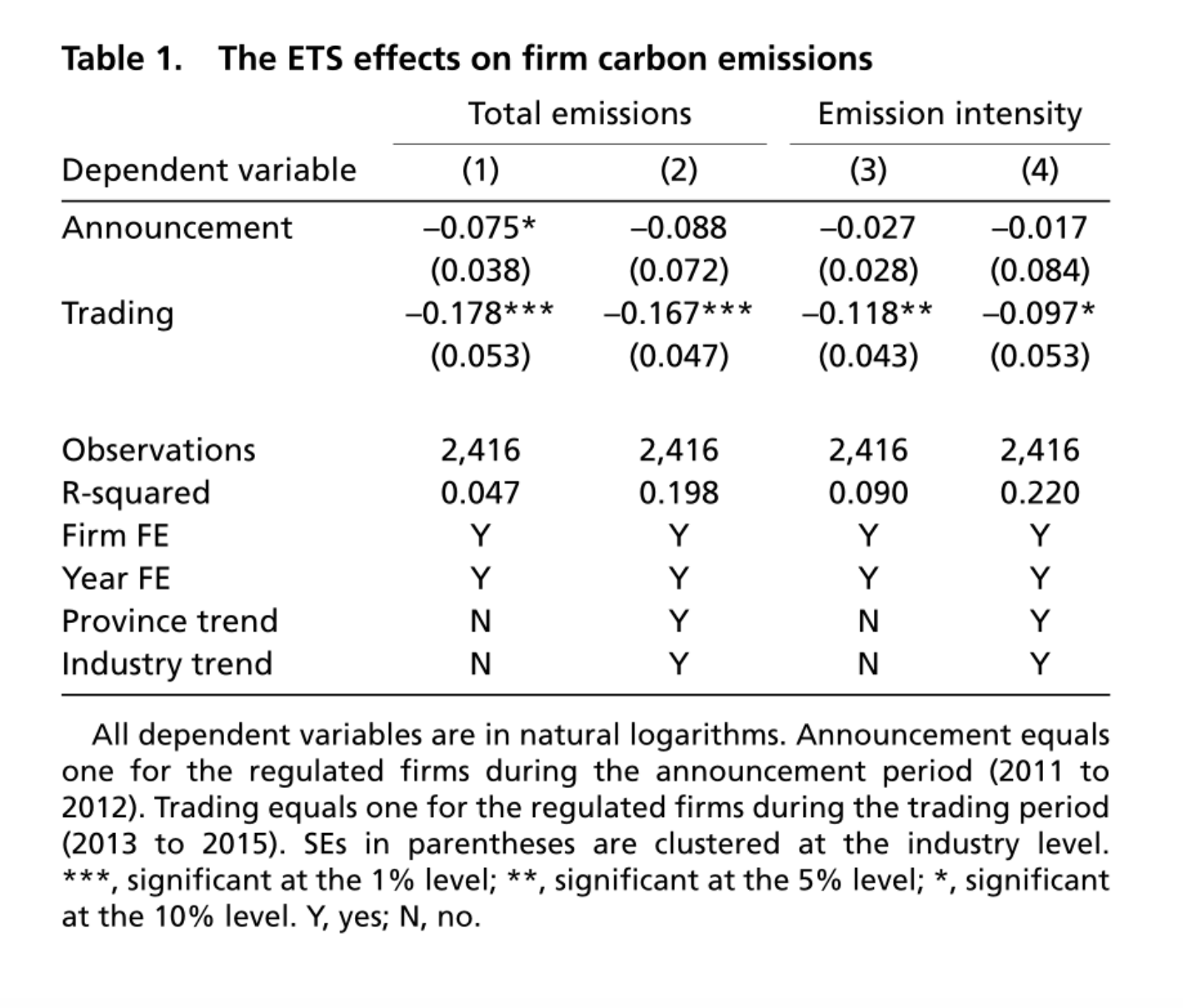

在配额交易之后,区域碳排放交易试点有效降低了企业总排放量和排放强度,使用等式[1]估计得到表1。文章将ETS效应分为两个阶段:公告阶段(2011年至2012年)和配额交易阶段(2013年至2015年)。公告阶段的ETS效应为负,但在首选模型列(2)中统计不显著。ETS效应在交易阶段开始生效;ETS将使企业总排放量减少16.7%,排放强度减少9.7%。

4.2 动态效应和平行趋势。

使用等式[2]估计,结果显示政策前估计系数不显著,且受监管企业和匹配的对照企业遵循类似基准结果的排放趋势(结果未在正文报告)。结果表明在ETS启动之前,受监管公司和匹配的对照公司之间的碳排放没有显著差异。

4.3 机制检验

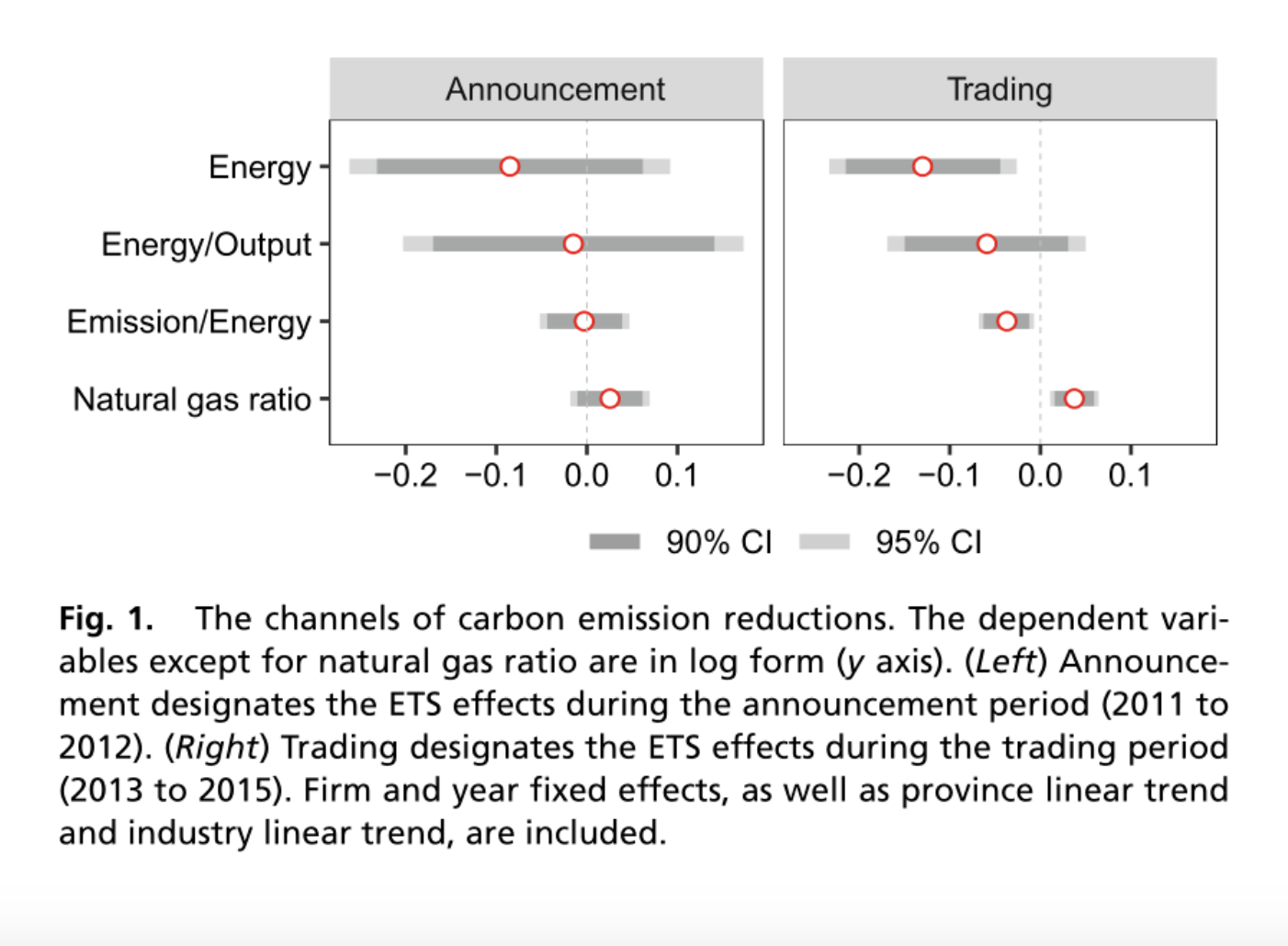

企业通过节能和燃料转换实现碳减排。文章使用企业能源消耗数据,估计了ETS对企业能源消耗量、单位产值能源消耗(能源/产出)、单位能源消耗碳排放(排放/能源)以及天然气与总能源消耗之比的影响。使用等式[1]估计,结果见图1。

结果显示,EST效应主要发生在交易阶段,将包括煤炭、汽油、天然气和电力在内的企业能耗降低了13%,受监管企业单位能源消耗的排放量减少了3.7%,天然气份额增加3.7%。结果表明EST通过节约能耗和燃料转换降低碳排放。

4.4 企业的回应。

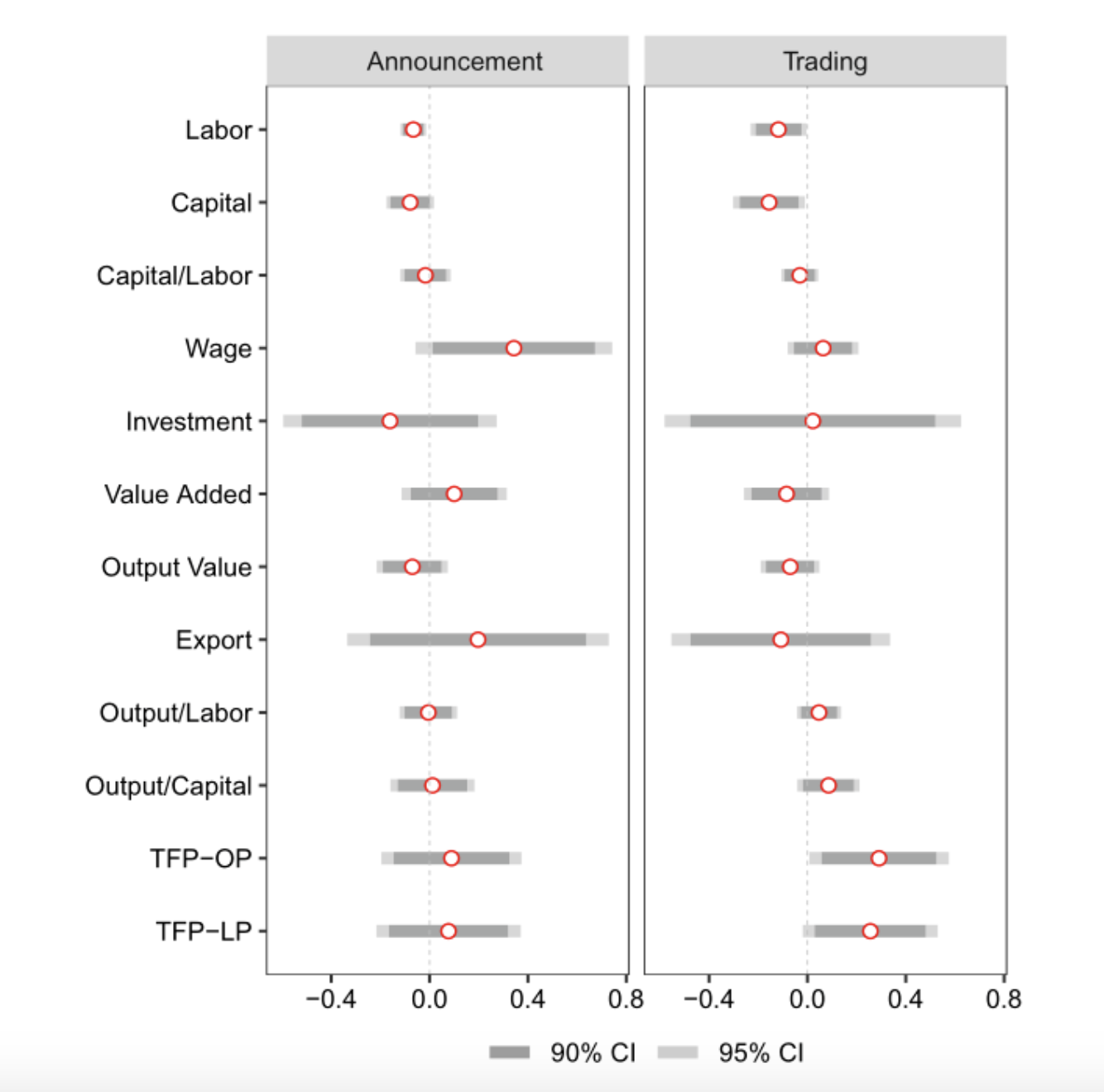

企业通过减少劳动力和资本投入,提高生产率,而保持相同的产出水平来应对EST的规制。使用等式[1]估计得到图2。

结果显示,受监管的企业会根据政策调整生产要素。ETS使得企业雇佣(劳动投入)在公告阶段减少了6.6%,在交易阶段减少了11.8%。ETS使得资本在交易阶段减少15.6%。在交易阶段EST使得企业生产率提高了29.1%或25.6%(两种TFP计算方法)。EST对于企业产出相关的变量没有显著的影响,表明减排可能不是通过削减产量来实现的。ETS对企业出口没有显著负面影响,排除了监管将给企业带来贸易竞争劣势的假设。

4.5 异质性分析

碳市场表现。

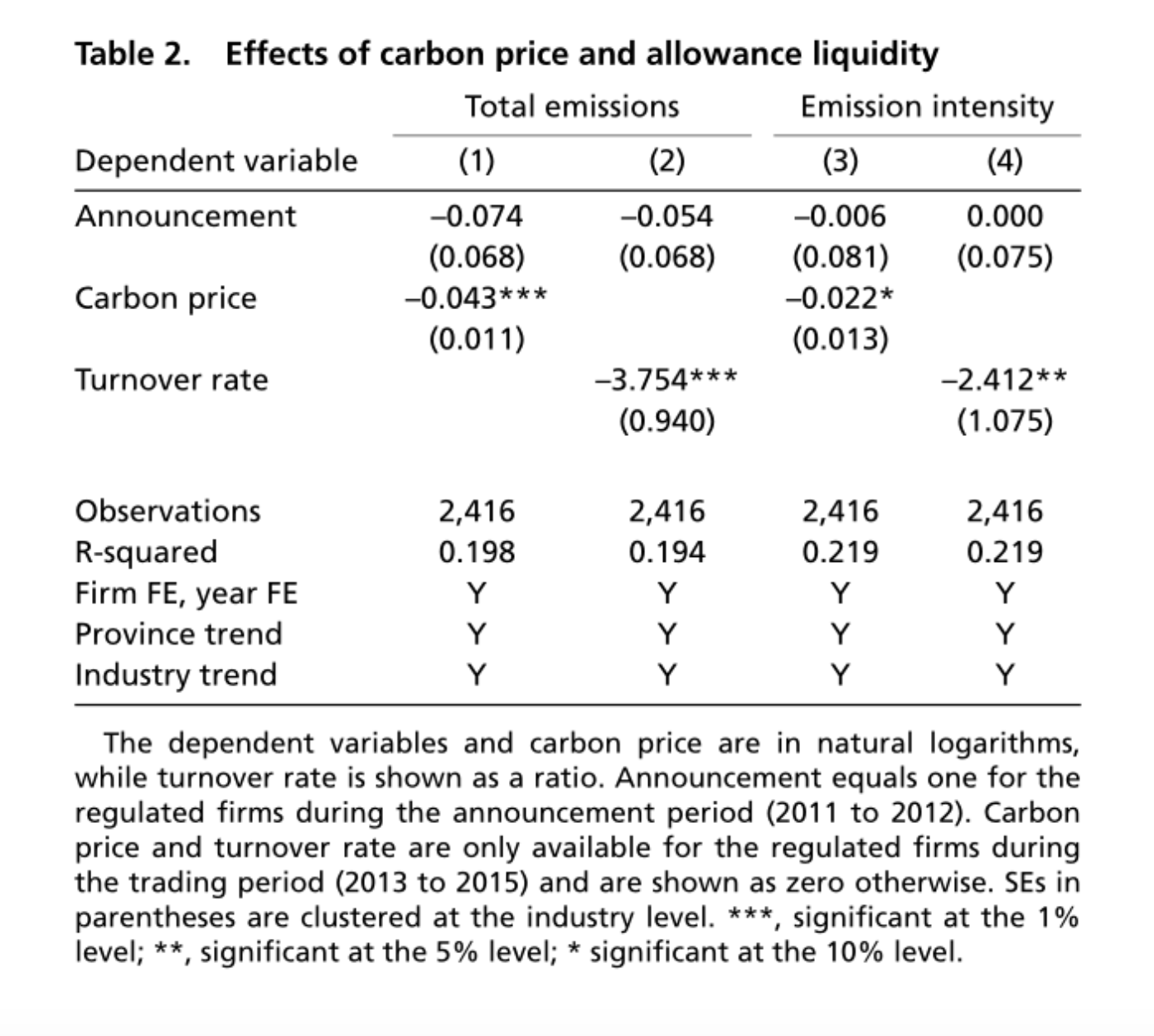

较高的碳价格和活跃的交易更有可能刺激企业参与减排。2013年至2015年间,区域ETS试点平均碳价为5.6美元/吨二氧化碳当量,碳配额的周转率(交易配额比总配额)平均为0.018。配额交易很少发生,且主要发生在合规截止日期之前。使用等式[3]估计得到结果表2。

第(1)和(3)列表示,碳价格上涨1%会导致总排放量下降0.043%,排放强度下降0.022%。第(2)和(4)列中发现当周转率增加0.01时,可导致总排放量减少3.75%,排放强度减少2.41%。碳价格和交易活跃性在激励企业减排方面具有关键作用。

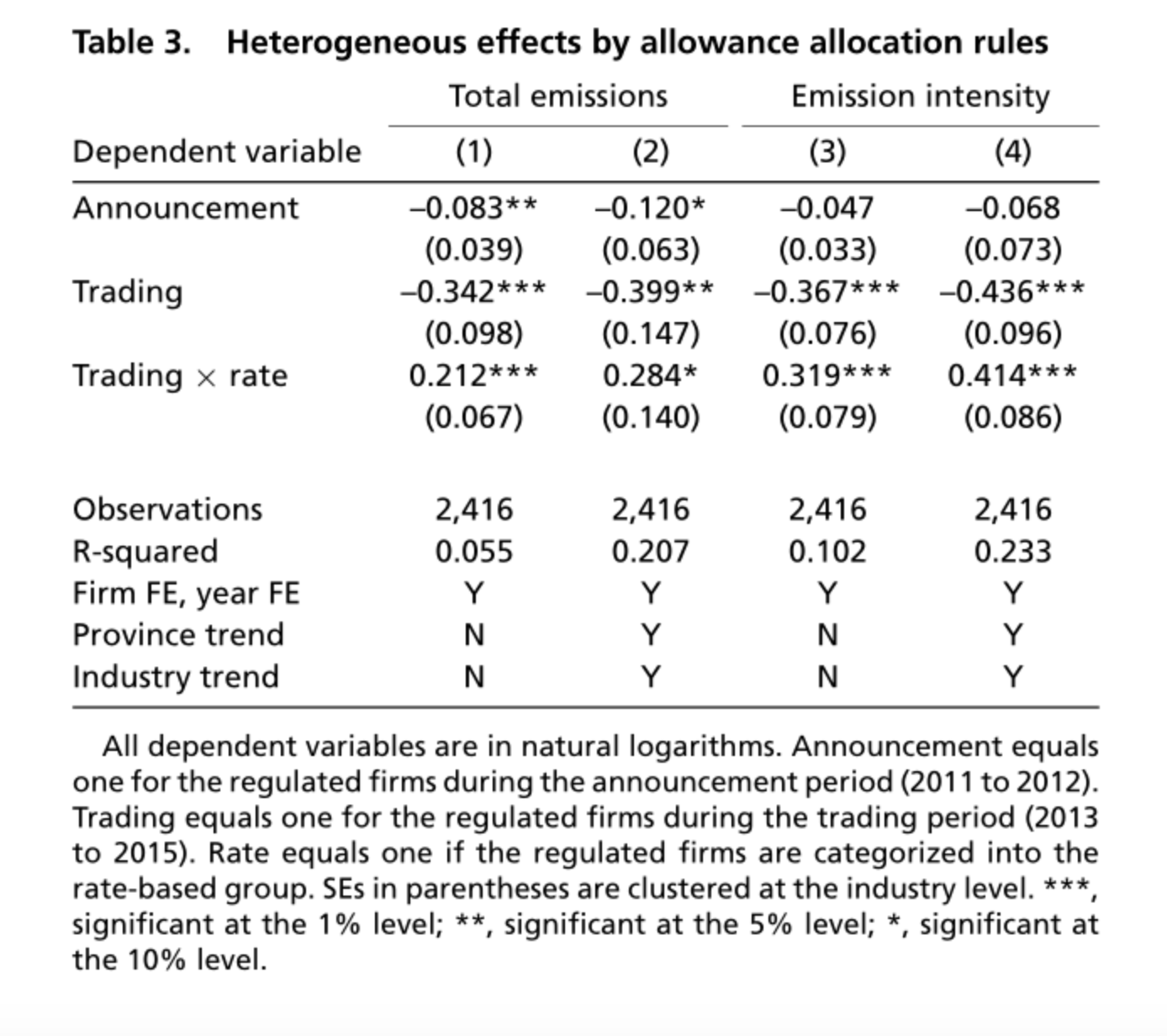

不同配额规则——基于数量或是比例(mass-based vs rate-based)。

基于数量的规则在激励减排方面更有效。在基于数量的规则下,受监管企业的总配额在合规期之前根据其历史排放水平或固定参考生产量确定。基于比例的规则下,在每个合规期结束时,可根据公司在此期间的生产水平调整总配额,允许受监管企业增加排放,只要其排放强度符合要求。因此,基于比例的规则隐含着对生产的补贴,并且规制强度更小。按照等式[4]估计得到表3。

第(2)列和第(4)列中估计表明,基于数量的规则使得企业总排放量减少了39.9%和43.6%;在基于比例的规则下,ETS使总排放量减少了28.4%,排放强度减少了41.4%。基于数量规则减排效果更大。

5、讨论

文章证明,尽管碳价格低,流动性低,但中国的区域ETS试点在早期交易阶段(2013年至2015年)仍有效地减少了企业排放。在决定采取更积极的气候行动时,监管成本是众多国家的主要关注点。一方面,文章发现ETS对就业有负面影响。碳定价增加了企业的生产成本,为了保持竞争优势,受监管企业将减少劳动力投入。这意味着有必要为碳密集型行业的工人提供帮助以确保他们从碳密集部门转移。另一方面,企业为减少排放而采取的措施也可能有助于提高生产效率,生产率增长降低了合规成本。

较低的碳价和流动性缺乏,表明碳配额供应过剩以及企业缺乏管理配额的能力。文章估计,如果中国的碳价格能够进一步提高,预期减排最高能够达到34.31%。2021年全国碳排放权交易仅覆盖了发电部门,并且采取了基于比例的规则。基于数量的规则能够产生更大的监管压力,减排效果更显著,因此需要国家碳排放权交易从基于比例的规则过渡到基于数量的规则。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}