阅读:0

听报道

推文人 | 孙秀丽

原文信息:

Islam,E. and Zein, J., 2020. Inventor CEOs. Journal of Financial Economics, 135(2), pp.505-527.

原文链接:

图片来源:

01 研究背景

创新与在R&D上花了多少钱没有关系。当苹果推出Mac时,IBM花在R&D上的钱至少是苹果公司的100倍。这不是钱的事, 而是你拥有的人,你如何领导这些人,以及你有多少这些人,这些至关重要。-SteveJobs

SanjayMehrotra 是Sandisk公司的CEO,同时其名下注册有70多个专利。在描述他的发明家经历如何提高了他的执行能力时,他指出:“这在理解技术性能以及评估未来挑战的复杂性方面帮了我很大的忙。在确定战略计划和管理执行方面,影响是非同凡响的。这种经历使得集中力量做正确的事,变得很容易。”

CEO的个人风格会对企业的政策和绩效有很大的影响 (Bertrand and Schoar, 2003) 。其中一个很重要的可以影响高管风格的个人背景是他们作为发明家所拥有的亲身发明经历的多少,但这方面还很少有研究涉及到。本文将研究CEO的这种个人背景是否会影响企业的创新活动。

为什么CEO的亲身发明经历很重要?其理论基础是做中学(learning-by-doing)方面的文献。这方面的文献认为亲身经历是个人获得并精进专业技能的关键渠道 (参见Alchian, 1963; Arrow, 1962; Irwinand Klenow, 1994 )。在本文的背景下,CEO的发明经历可能会赋予他们宝贵的创新方面的洞察力,而这会进一步转化成他们领导的公司在评估、选择以及执行创新密集型投资项目的卓越能力。

亲身经验已被证实可以解释在一定程度的相关情况下的个人决策质量。Brandley et al. (2017) 发现在某一行业有过工作经验的证券分析师在分析该行业的证券时,会有更高的预测精确度。类似的,Cai et al.(2012)发现曾经做过企业家的风险资本家其风险投资的绩效更高。这两个研究都表明,亲身经历为个体在评估投资机会时提供了独特的信息优势。

然而,发明家CEO与企业创新之间的关系并不明显。尽管技术娴熟,但发明家CEO可能没有能力将公司的技术进行营销或商业化。此外,发明人可能难以接受其特定专业领域之外的想法(Christensen,1997)。出于相关原因,风险资本家经常用专业管理团队取代技术创始人(Hellma and Puri,2002)。因此,发明家背景是否能提高CEO成功促进公司的创新的能力仍然是一个开放的实证问题。

02 数据

本文的样本包括1992年至2008年标准普尔1500指数中的高科技上市公司, CEO特征的数据来源于ExecuComp。某公司属于高技术行业的定义基于Loughran and Ritter (2004)的分类。为了确定CEO的发明家经验对其公司创新的影响,本文手工收集了数据集,该数据集追踪了17年间美国S&P 1500中的高科技公司的CEO的专利历史。以自己的名义获得至少一项专利的CEO被定义为“发明家CEO”。在样本中,23%的公司和18.7%的公司-年份都有发明家CEO。本文关注美国高科技行业有两个主要原因。首先,该行业几乎占据了整个美国研发热潮,尤其是这些行业的年轻公司(Brown et al.,2009)。其次,由于具有技术背景的高管集中在高科技行业(参见Hambrick et al.,1992)。因此关注这些行业可以得到一个由发明家CEO领导的公司的平衡样本和反事实集。

本文构建了企业层面创新的若干测度。根据现有文献,用1加上每个样本年申请(并随后授予)的年度专利数的自然对数测度创新数量。用1的自然对数加上这些专利收到的正向引用次数的自然对数来测度创新的总体质量。用1加上公司每年平均被引用量(即该年份总引用量除以总专利申请数)的自然对数来测度创新的平均质量。虽然专利引用表明一项技术可能具有科学价值,但本文也对公司创新的经济价值感兴趣。为了捕捉这一点,本文使用KPSS数据集中报告的每项专利的市场价值。具体来说,用1加上每个样本年申请(和授予)的所有专利的美元价值的自然对数来测度专利的市场价值。使用市场价值衡量专利还使得本文可以控制专利钓饵(patent trolling)效应。

最后,本文还希望确定促进激进 (radical) 或破坏性 (disruptive) 创新的公司。因此,本文构建了激进创新(radical innovation)的虚拟变量。如果一家公司的任何专利在其技术类别-年内被引用在引用分布的第99(或第90)百分位,则该变量等于1。Acemoglu et al.(2014)使用了一个类似的变量来区分渐进式创新与激进式创新或破坏性创新。为了控制突破性创新的数量,本文还构建了突破性专利的连续变量,即1加上该公司在其技术类别-年内引用的第99(或第90)百分位引用的专利数量的自然对数。

03 基准模型

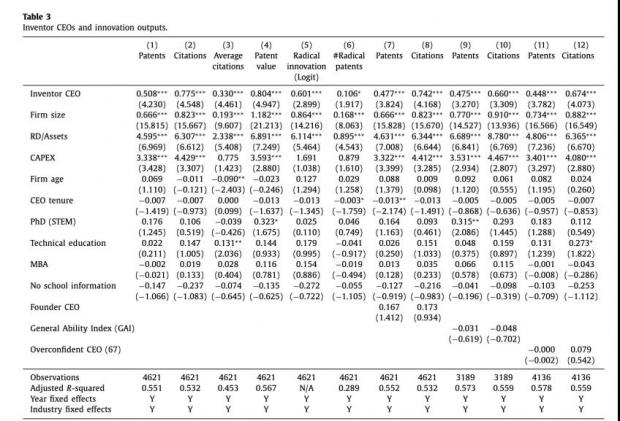

基准分析显示,由发明家CEO领导的公司有更多的注册专利数量、更多的高引用专利,以及更高的创新效率。他们也更有可能促进突破性或破坏性创新,这表现在它们更可能获得在其技术-年度内产生引用分布第99百分位的专利。这些专利不仅在科学上更重要,而且具有更大的经济价值。发明家CEO领导的公司也倾向于发布更具突破性的新产品公告,这表明在其任期内申请的专利也会转化为更成功的产品。

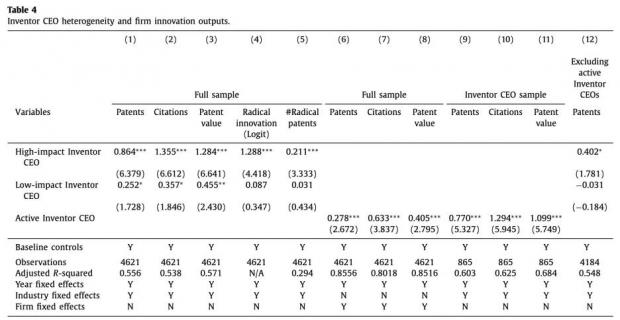

但是,发明家CEO与企业创新之间的正相关性需要谨慎来看待。发明家首席执行官和/或他们领导的公司可能存在基于不可观察特征的自我选择, 而这些不可观测的特征也可能是更成功的创新的原因。解决这个问题的一种方法是分析只有发明家CEO领导的公司之间的差异。因此,随后本文还进行了发明家CEO的异质性分析。如果确实是CEO的发明家经验推动了上述正相关性,那么对于具有更高质量发明家经验的发明家CEO来说,这种影响应该更大。结果如下图所示:

结果表明,低影响力发明家也与本文的企业级创新呈正相关,但系数的统计和经济意义都明显较弱。总之,结果表明即使在发明家CEO样本中,拥有更高发明家资历的CEO以及积极参与公司创新的CEO往往对公司创新产生更大的积极影响。

本文接下来研究了发明家CEO的在特定技术类别的经验与其公司的创新产出之间的关系。如果发明家CEO的优势在于能够更有效地评估和执行创新投资项目,那么这种优势应该在与他们自己的实践经验相关的技术类别中得到最明显的体现。为了验证这一推测,本文将每位发明家CEO在成为CEO之前的个人专利申请分类为不同的技术类别,并分析该经验是否反映在公司在其任职期间申请的专利的技术类别分布中。本文发现,发明家CEO拥有实践经验的技术类别上,专利产出要高36%。在这些技术类别中申请的专利也更具经济价值和科学重要性。在发明家CEO的公司中,与CEO的经验一致的技术类别中申请的专利平均价值比其他技术类别中的专利高出1060万美元。这些专利也更可能处于其技术类别-年内的引用分布的99%分位数上。

本文对发明家CEO样本间的差异的分析也揭示了一个新的事实。几乎一半的发明家CEO在任CEO时会继续以自己的名义申请专利。本文将在任期内名下仍申请了专利的CEO称为 “活跃的”发明人CEO。既然活跃的发明家CEO经历与其所在的企业的创新活动有关,他们在创新方面的洞察力可能对企业特别有价值。进一步的,一个活跃的发明家CEO在其企业创新的参与可能会滋生更以创新为中心的领导方式,而这会刺激带来更多的创新。本文的结果表明,相比于不活跃的发明家CEO,活跃发明家CEO会带来更高的专利影响和更多的专利。

04 识别策略

发明家CEO与企业创新间的关系至少可以从两个方面来理解。第一,更有创新潜力的公司可能会选发明家CEO因为它们有相关的技能去实现公司目标(即选择性匹配, assortative matching)。例如,一家公司可能希望在一个有前途的新技术领域进行创新,从而雇佣一位在这一领域具有相关经验的发明家CEO。第二种解释是,发明家CEO可能利用他们的“边干边学”优势,在与其自身经验相关的技术领域中寻求创新性的投资机会,从而将他们的独特风格烙印在公司身上。值得注意的是,这两种解释都意味着发明家CEO拥有独特的促进创新的能力。因此,本文相信相关性本身就是本论文的一个重要贡献。尽管如此,只有在第二种解释下,人们才能推断,推动创新成果的不仅仅是企业的最佳战略,发明家CEO在形成和执行企业创新战略中也起着因果作用。

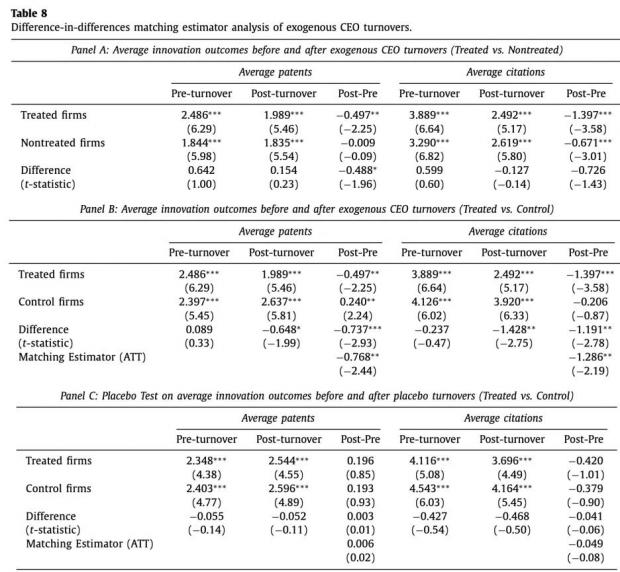

本文试图通过研究近似外生的CEO更替事件(如突然死亡、健康冲击等),来区分这两种结果解释。使用双重差分匹配估计法(difference-in-difference matching estimator methodology),所得结果如下图所示:

结果表明,相对于匹配的控制公司而言,从发明人CEO 换到非发明家CEO的外生变化,使得处理组的公司在企业创新产出和影响力方面出现了经济规模和统计意义上的显著下降。控制组的企业公司也经历了外生的CEO更替,但从一个非发明家CEO替换到另一个非发明家CEO。当用前面没有CEO更替的年份作为安慰剂事件时,得不到相同的结果。此外,本文还发现,从发明家CEO更替到非发明家CEO时,这个外生的替换池是比较小的,这表明更替CEO后创新的减少不太可能是因为董事会有意选择了与较低创新相关的CEO。

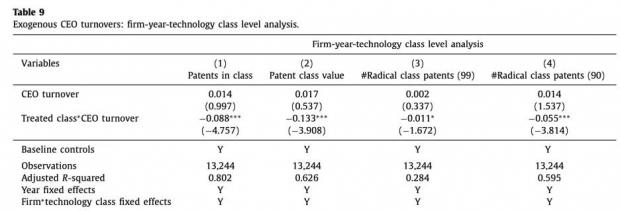

为了进一步探讨外生的CEO离职的影响,本文研究了这些离职是如何改变公司创新的技术焦点的:

可以看到,相比于其他技术类别,发明家CEO的意外离职是否会改变公司在其有实际经验的技术类别中申请的新专利的数量和影响力。从发明家CEO更替到非发明家CEO,显著减少了在即将离任的发明人CEO经验所在的技术类别中申请的新专利的数量、影响力和价值。总的来说,离职分析结果表明本文所发现的结果是因果效应,而非选择效应。

05 总结

本文发现发明家CEO与企业创新之间的正相关性。但这种正相关至少可以从两个方面来理解。第一,更有创新潜力的公司可能会选发明家CEO因为它们有相关的技能去实现公司目标(即选择性匹配, assortative matching)。例如,一家公司可能希望在一个有前途的新技术领域进行创新,从而雇佣一位在这一领域具有相关经验的发明家CEO。第二种解释是,发明家CEO可能利用他们的“边干边学”优势,在与其自身经验相关的技术领域中寻求创新性的投资机会,从而将他们的独特风格烙印在公司身上。文章的主体部分对这两种解释进行了区分。同时,本文还试图排除几种其他不同的解释。首先,许多发明家CEO同时也是创始人CEO,而事实上是由创始人效应推动了本文的结果。将创始人领导的公司排除在本文的分析之外,或者在本文的实证模型中加入创始人CEO虚拟变量,本文的结果都没有质的变化。其次,发明家CEO变量可能只是反映了CEO的技术专长,而不一定是他们的发明家经验本身。为了解决这个问题,本文控制了CEO的教育背景中的专业(拥有科学、技术、工程和数学的本科学位或博士学位),发现本文的结果仍然有效。第三,发明家CEO可能只是拥有适合高科技公司的专业管理技能(而不是发明家经验)的公司高管的一小部分。本文使用Custódio et al.(2019)的一般能力指数(General Ability Index)来控制CEO的终身管理经验的性质,仍然发现发现发明家CEO对公司创新成果具有正的增量效应。

本文的研究结果为为什么一些公司在创新方面比其他公司更成功提供了一个新的基于人力资本的解释。更具体地说,本文揭示了CEO职业经历的一个新方面,它对公司成功创新的能力产生了积极影响。本文基于最新的一些研究成果,它们研究了CEO异质性的其他维度是如何积极影响企业创新的,如CEO过度自信(Hirshleifer et al.,2012)、一般管理技能(Custódio et al.,2019)和感觉寻求 (sensation seeking)(Sunder et al.,2017)。

更广泛地说,本文的发现补充了越来越多的关于CEO特征和职业经历的变化如何反映在各种公司结果中的研究。例如,Schoar and Zhou(2017)以及Dittma and Duchin(2015)分别表明,早期宏观经济工作环境和公司特有的困境经历会影响CEO的风格。Benmelech and Frydman(2015)发现军队经历也会塑造CEO风格。Daellenbach et al.(1999)发现,有技术工作经历的CEO会带来更高的研发支出,而Custódio and Metzger(2013, 2014)深入研究了CEO的行业技能,发现这可以解释公司收购的公告回报,公司政策以及公司价值。

Abstract

One in five U.S.high-technology firms are led by CEOs with hands-on innovation experience asinventors. Firms led by “Inventor CEOs” are associated with higher qualityinnovation, especially when the CEO is a high-impact inventor. During anInventor CEO’s tenure, firms file a greater number of patents and more valuablepatents in technology classes where the CEO’s hands-on experience lies.Utilizing plausibly exogenous CEO turnovers to address the matching of CEOs tofirms suggests these effects are causal. The results can be explained by anInventor CEO’s superior ability to evaluate, select, and execute innovativeinvestment projects related to their own hands-on experience.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}