阅读:0

听报道

推文人 | 谭小清

推文信息:

Haichao Fan, Yu Liu, Larry D. Qiu, Xiaoxue Zhao. 2020. “Export to elude” Journal of International Economics 127:103366.

01 简介及背景

增值税(Value-added tax, VAT)是一种消费税,世界上大约80%的国家都采用了增值税。增值税一直是中国政府税收的主要来源。企业为其全部销售支付增值税,但由于出口退税政策,企业可以收回部分或全部出口增值税。因此,由于出口退税,加强增值税的执行会增加国内销售相对于出口的成本。国内增值税的强制执行是否会影响企业的出口行为?尽管大量研究从理论上分析了增值税在国际贸易中的作用,但这一研究问题的实证证据还比较缺乏。本文为了弥补现有文献的不足,实证检验了本国增值税执行政策对企业出口行为的影响。

本文利用1998-2007年中国工业企业的面板数据,利用中国税收执法技术的变革识别了增值税有效执行对企业出口表现的影响。首先,在20世纪90年代末,中国税务官员主要通过现场检查和审计对当地企业征收增值税。因此,尽管企业在同一行业面临同样的法定增值税率,但由于旅行成本,相比位于接近当地税务局的企业,位于远离当地税务局的企业较少受到税务局检查和审计,因而有效的增值税税率较低。其次,中国从2001年开始实施黄金税收项目(Golden Tax Project, GTP),GTP在全国范围内建立了跨各级政府的内部计算机网络,实现了所有发票的电子核对,内部关联的政府计算机网络自动核对各企业的发票,以消除发票价值不一致的问题。另外,GTP拥有一种技术,可以将每张发票上的所有交易信息加密成一个唯一的代码,这使得伪造发票几乎不可能。税务官员无需通过实地考察来核实企业的采购和销售情况。因此,对所有企业来说,逃避增值税变得更加困难。换句话说,GTP极大地改善了所有中国企业的增值税执行,特别是距离税务局较远的企业。因此,本文利用GTP对不同地理位置的企业施加的异质执法冲击来确定增值税执法对企业出口行为的因果效应。

02 数据及实证策略

本文的数据主要包括以下几部分:

(1)企业层面数据来源于规模以上工业企业年度调查(ASIF)(1998-2007),涵盖所有国有和年销售额在500万元以上的非国有工业企业。

(2)县税务局地址信息是手工收集得到。

(3)企业-产品贸易数据来自中国海关总署(2000-2007年),以企业-产品-年的水平计算每个企业的出口行为。

(4)增值税退税率是利用Tomatsu(2005)的数据,基于Garred(2016)构建了1998-2007年HS 6位编码水平和CIC 4位行业水平的增值税退税率。

(5)融资约束数据来源于两部分:根据Manova(2012),使用美国上市公司的数据构建了两个ISIC 3位数的行业融资约束代理:外部融资依赖和资产有形性;使用中国金融年鉴的数据来衡量中国省级层面的信贷可及性。

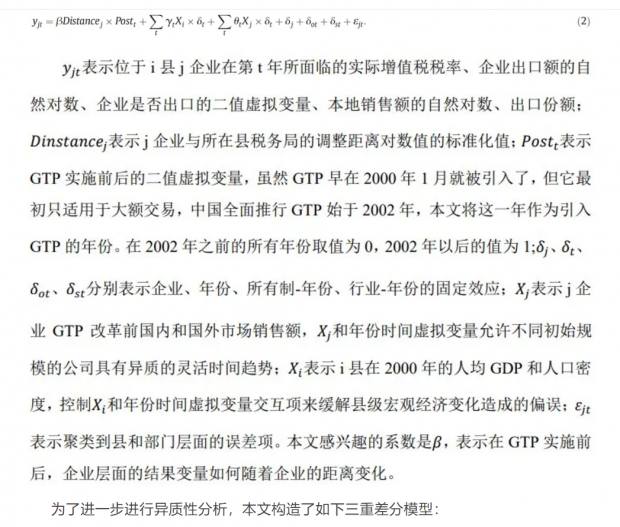

通过让当地税务人员在不亲自拜访企业的情况下发现逃税行为,GTP本应显著加强对所有企业的增值税执法,但对那些离县税务局更远的企业更是如此。本文基于如下DID模型实证检验了增值税执行对企业的有效增值税税率、出口和国内销售的影响:

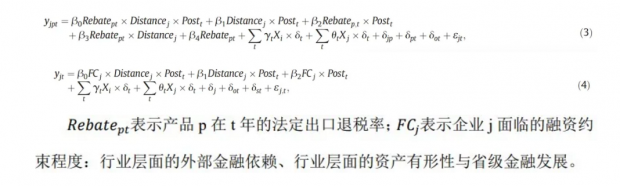

为了进一步进行异质性分析,本文构造了如下三重差分模型:

03 实证结果

1.基准回归

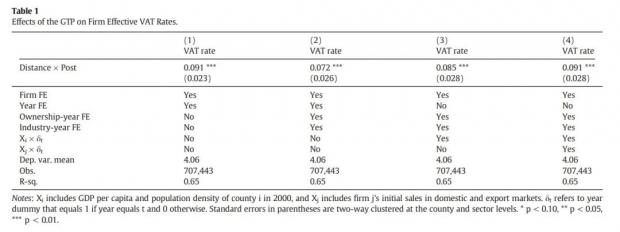

(1)对有效的增值税率的影响

表1报告了当因变量为有效增值税税率时模型(2)的估计结果,回归结果表明,相对于距离县税务局较近企业,GTP确实显著提高了距离县税务局较远企业的有效税率。

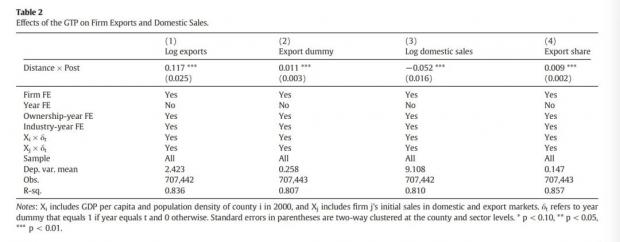

(2)对出口的影响

表2报告了当因变量为企业出口和国内销售时模型(2)的估计结果:第(1)列的结果表明,距离县级税务局较远的企业在GTP实施后出口更多,企业与当地税务局距离增加1个标准差,将导致该企业在GTP实施后的出口增长11.7%;第(2)列结果表明,企业与当地税务局的距离每增加1个标准差,企业在GTP实施后进入国外市场的可能性就会增加1.1个百分点;第(3)列是对国内本地销售的影响,企业到当地税务局的距离增加1个标准差会导致企业的国内销售下降5.2%;第(1)至(3)列的回归结果表明,相对于距离县级税务局较近的企业,距离县级税务局较远企业在GTP实施之后,其销售从国内市场转移到国外市场。为了进一步验证这一影响,第(4)列将企业出口在总销售中的份额作为因变量,结果发现GTP实施后,企业到当地税务局的距离增加1个标准差,将导致企业出口份额增加0.9个百分点。

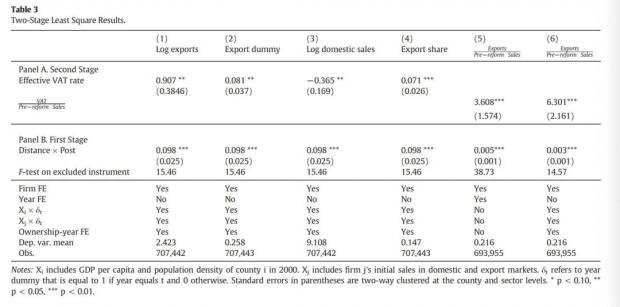

为了更好地说明估计影响的大小,本文使用两阶段最小二乘(2SLS)回归来直接估计公司的实际增值税率对出口的影响。本文将作为企业实际增值税税率的工具变量。工具变量的回归结果见表3,B部分是一阶段回归结果,A部分是二阶段回归结果。结果表明,实际增值税税率每提高1个百分点,企业出口就会增长约91%,而企业国内销售则会下降37%。虽然91%的出口增长看起来很大,但值得注意的是,在本文的样本中,改革前企业的平均出口份额(出口/销售)只有12.7%,本文通过计算表明平均一家企业将其改革前11.6%(即12.7%×91%)的销售额从国内转移到国外市场,以应对占其销售额1%的额外增值税,即使出口完全退税,11.6%的销售额转移也只能帮助企业避免其面临的最大39%的额外增值税(即11.6%×3.4%/1%)。从这个意义上说,本文对出口的估计影响并非高得不合理。

(3)平行趋势检验

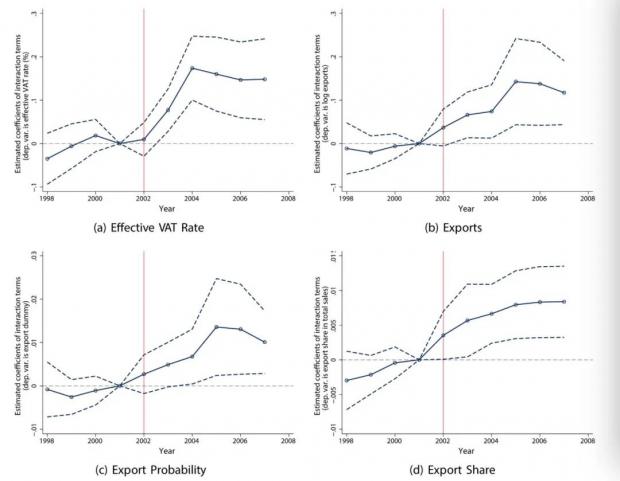

DID识别策略的关键假定是平行趋势,本文平行趋势检验结果见图2。结果表明,在2002年之前,距离县级税务局的距离对结果变量的影响都不显著,2002年之后,系数变大且显著,这说明满足平行趋势检验。另外,本文分别控制了每个企业因变量在2002年之前平均趋势和使用一阶差分回归来研究GTP的影响,结果表明本文的结果不是由预先趋势驱动的。

2.异质性分析

(1)增值税出口退税

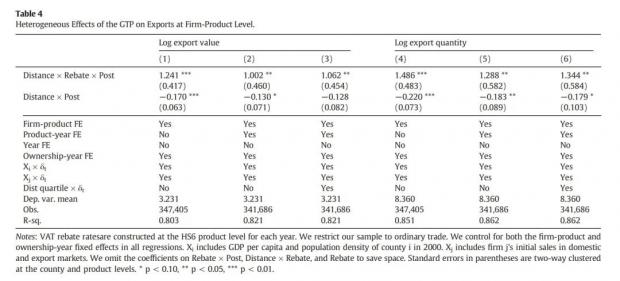

首先,本文研究了在企业-产品层面上,增值税执行对出口的影响如何随增值税出口退税率而变化。中国有两种贸易:一般贸易和加工贸易。由于加工贸易在增值税纳税方面享有特殊待遇(例如,“有来料的加工贸易”免征增值税),所以本节只针对一般贸易企业。加工贸易企业进行安慰剂检验。模型(3)的估计结果见表4,(1)至(3)列是将企业产品出口价值的对数作为因变量,(4)至(6)列是将企业产品出口数量的对数作为因变量。三重交互项的系数都显著为正,这些结果表明,对于高出口退税率的企业产品,税收执法对出口价值和出口数量的积极影响都比较大。

(2)融资约束

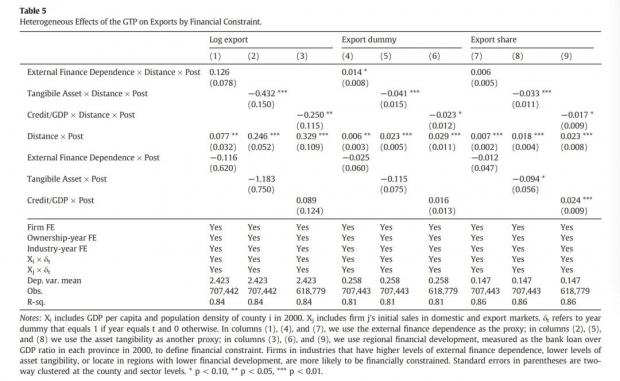

另外,当企业面临的融资约束不同时,GTP对出口的影响会存在差异性影响。模型(4)的估计结果见表5,本文分别使用行业层面的外部金融依赖、行业层面的资产有形性和省份层面的金融发展来衡量融资约束。研究结果发现,对于更多依赖外部融资、有形资产较少以及位于金融市场不发达地区的企业,GTP对出口的影响更强。

3.稳健型检验

(1)企业区位的内生性

企业的区位选择可能内生于企业特征,具有不同特征的企业随时间的异质变化可能会使本文的估计产生偏差,本文使用两种方式解决这一问题:第一,本文控制了GTP改革前一组与企业距离相关的企业可观察到的变量与年份虚拟变量的交互项,控制了这一系列的变量后结果依然稳健;第二,本文使用乡镇企业样本检验了研究结果的稳健性。乡镇企业是由农村集体在农村地区建立的企业,与其他企业相比,乡镇企业的所在地不太受企业特性的内在决定,因为根据法律规定,乡镇企业必须位于集体所属的城镇和村庄。因此,如果全样本中获得的估计是由企业区位内生性导致的偏差驱动的,那么乡镇企业子样本的估计系数应该显著小于全样本的估计系数。但是,本文的回归结果发现乡镇企业样本的系数略有上升,本文的基准回归结果是稳健的。

(2)安慰剂检验

本文进一步进行了三个安慰剂检验以证明2002年以后所观察到的企业出口表现的异质变化确实是由GTP驱动的,而不是由位于当地税务局不同距离的企业之间不可观察到的差异所驱动。第一,使用仅包括小型增值税纳税企业样本。小型纳税人是指年销售额在100万元以下的企业,小型纳税人缴纳增值税的依据是他们的年销售额,而不是增加值,并且面临着6%的法定税率,因此,小型纳税人使用不受GTP影响的发票;第二,使用纯出口商的企业样本。纯出口商是指只向国外市场销售产品的企业,因此这些企业不能从国内销售转向出口,GTP应该不会影响这部分企业的出口表现;第三,只以“提供来料的加工贸易”形式销售产品的企业样本。这些企业产品完全免征增值税,因此GTP不会对它们的出口产生影响,也不会因退税率而产生异质效应。以上回归结果都表明GTP对这些样本企业的出口表现都没有显著影响。

(3)与中国加入WTO有关的贸易改革和政策变化

本文的估计可能会被与2002年GTP大致同时发生的其他政策变化所混淆,例如,中国在2001年底加入WTO,如果中国加入WTO对中国企业出口的影响也与企业到当地税务局的距离相关,本文的研究结果可能存在偏差。考虑到贸易自由化通常会使更容易进入市场的企业受益,本文的研究结果不太可能是由中国加入WTO推动的,也就是说,距离县税务局较远企业经历了更高的出口增长。本文在回归分析中通过控制贸易政策变化来检验估计结果的稳健性。本文控制了行业层面的进口税率、出口税率、增值税退税率、出口不确定性变化及其与企业距县级税务中心距离的交互项,本文还控制了年份虚拟变量与各企业到中国前5大国际贸易港口的最短距离、各县2001年出口密集度、各行业平均劳动收入占比的交互项。加入了这些控制变量后,本文的估计结果与基准结果一致,这说明中国加入WTO后的贸易政策不太可能显著影响本文的估计结果。

(4)变换企业到县级税务局距离的衡量方法

本文使用两种距离度量方法来检验估计结果的稳健性:第一,本文将企业到县级税务局的距离按百分位数划分为五个区间(0-20[参照组],20-40,40-60,60-80,80-100),并为每个距离区间构造一个二值虚拟变量,将距离区间的二值虚拟变量与时间虚拟变量的交互项作为核心解释变量;第二,本文使用Multistencil Fast Marching Method(MSFM)方法,基于中国县域的地形信息,计算企业和各县税务局之间的备选最快路径距离。以上两种方法的估计结果都稳健。

04 总结

本文基于双重差分方法,利用GTP对与当地税务局不同距离企业所施加的异质性税收执行冲击来实证检验国内税收执法对企业在国内和国外市场销售的影响。研究结果发现,较高的增值税有效税率会导致距离县级税务局较远企业增加出口而减少内销,并且随着企业所面临的增值税出口退税率和融资约束水平的提高,对企业出口的积极影响也会增加。本文的研究结果证明了增值税对国际贸易的潜在影响,并表明相同的增值税政策变化会对企业出口和内销产生异质效应。这些异质效应对中国总贸易流的影响是未来一个有趣的研究方向。

这是一篇非常规范的实证分析文章,实证策略设计巧妙、实证分析有理有据、实证结果真实可靠!文章背后是作者对国内增值税相关政策背景和国际贸易相关理论背景的深刻理解。

Abstract

How does domestic value-added tax (VAT) reform affect firms' export? We address this question via a model in which firms choose their sales for the domestic and foreign markets optimally. The model predicts that strengthening domestic tax enforcement has a negative effect on domestic sales but a positive effect on exports when firms face a convex production cost function. We test the model predictions using detailed firm- and product-level data from Chinese industrial surveys and customs records. Our empirical analyses rely on China's Golden Tax Project, which is an information technology introduced in 2001–2002 that dramatically reduces the cost of VAT enforcement. We find that, after the adoption of the technology by the government, firms located far from local tax offices face a larger increase in their effective VAT rate than those located nearby (the enforcement effect), and the former increase their export more than the latter (the elusion effect). We also find that the elusion effect is stronger for firms subject to higher export rebates or more severe financial constraints.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}