阅读:0

听报道

推文人 | 王子琳

原文信息:

Tarek A Hassan, Stephan Hollander, Laurence van Lent, Ahmed Tahoun, Firm-Level Political Risk: Measurement and Effects, The Quarterly Journal of Economics, Volume 134, Issue 4, November 2019, Pages 2135–2202

从英国脱欧到数次美国联邦政府的停摆等事件引发了人们对政治系统所引发的风险的关注和讨论。经济学家、企业家和政客们关心政治风险会如何影响企业投资和雇佣行为,然而受限于企业层面数据,过往研究缺乏对企业面临的政治风险的直接衡量,通常采用国家层面政治风险指数的改变或者突发政治事件来识别政治风险对企业行为的影响。

本文作者对企业季度盈余电话会议内容进行文本分析,通过会议中提及政治风险的频率构建企业层面政治风险指数,并进一步探究了所构建的企业层面政治风险指数与企业投资、招聘、政治游说和政治捐赠行为的关联。

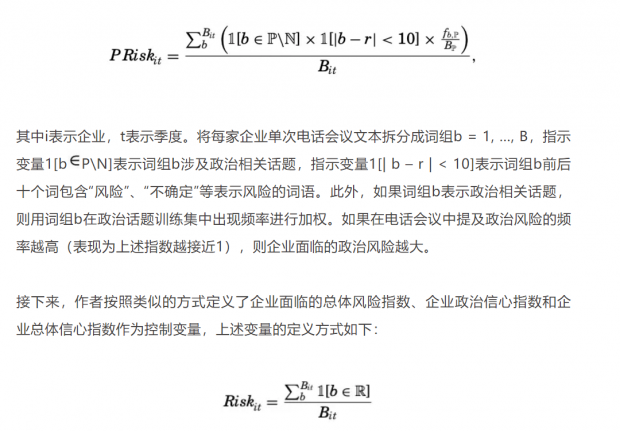

01 衡量企业面临的政治风险

指数构建

作者对美国7357家企业2002-2016年17万余次季度盈余电话会议内容进行文本分析,构建如下的企业层面每季度的政治风险指数:

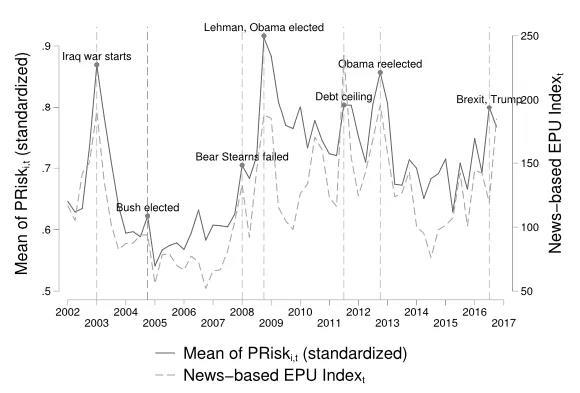

为检验本文构建的企业层面政治风险指数的可靠性,作者将指数进行平均得到所有企业面临的平均政治风险指数,并探究本文构建的所有企业面临的平均政治风险指数与Baker, Bloom, Davis基于媒体新闻构建的经济政策不确定性指数(EPU)的关联。下图绘制了本文构建的所有企业面临的平均政治风险指数与EPU的时间趋势,本文所构建的企业面临政治风险指数与EPU高度相关,能够较好地反映总体政治经济环境。

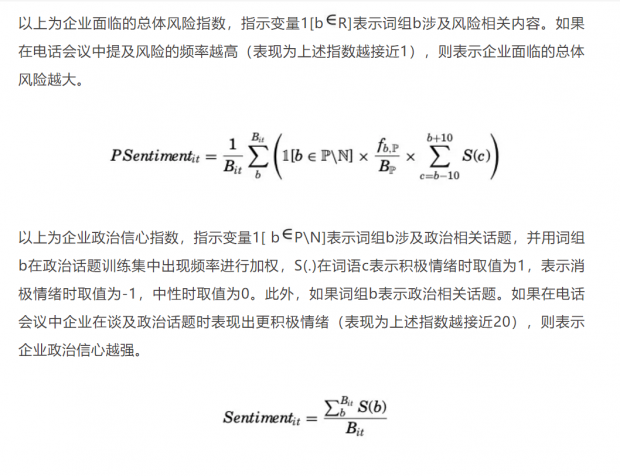

企业面临的政治风险的来源

作者通过方差分解的方式探究了企业面临的政治风险的来源。其中,企业面临的政治风险的方差0.8%来源于总体政治风险随时间的变化,4.38%来源于行业政策风险,3.12%来源于行业政策风险随时间的变化。企业面临的政治风险是异质的,绝大部分并部来自于行业或者经济体。因此政治决策所带来的政治风险不仅体现在总体层面,总体层面的不确定性指数并不能完全反映不同企业所面对的异质性的风险。

02 政治风险与企业行为

政治风险与企业投资、雇佣和政治游说行为

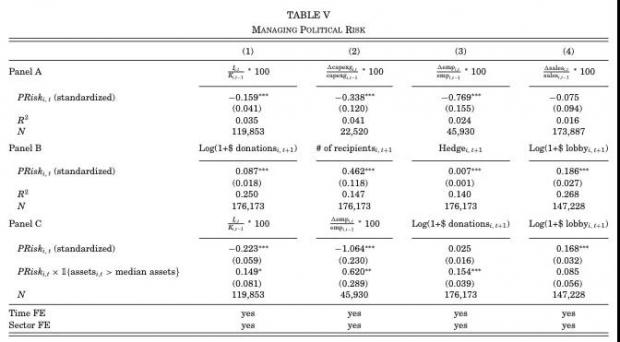

本文研究了企业面临的政治风险与企业经济行为的相关关系,并验证了这种相关关系在控制了时间、行业、行业时间趋势和企业固定效应,以及企业总体风险指数、企业信息指数等控制变量后仍然存在,一定程度上排除了潜在的影响因素。

本文通过回归分析检验了企业面临的政治风险与企业投资、招聘、行贿和政治捐赠行为之间的关系。从下表中可知,本文所构建的企业面临政治风险指数与企业雇佣、投资行为负相关,即企业面临政治风险指数越大,企业雇用人数越少、投资越少;与企业游说支出和政治捐赠行为正相关,即企业面临政治风险指数越大,企业政治游说支出和政治捐赠金额越大。并且在控制时间和行业固定效应之后仍然保持上述相关关系,说明本文所构建的企业面临政治风险指数能够在一定程度上反映企业异质性的政治风险。

03 结语

法规、税收、政府支出和法规执行等政治决策对于商业环境的影响难以预测、带来风险。即使是良好初衷的改革,因改革带来的政治风险给企业造成的成本甚至可能超过改革的收益。

本文是首个衡量企业面临政策风险的研究,并能够通过指数构建区分总体政治风险、行业政治风险以及特定政治领域风险。本文发现同一时点、同一行业中,不同企业面临的政治风险仍存在较大差异,企业面临政治风险的异质性很强。而传统模型中在分析政治风险的经济影响时,认为个体企业受到同质的总体政治风险的冲击,这一假设在本文结果中不成立。

由于政治风险影响的不对称性,总体政治风险的上升会带来企业层面政治风险行业间标准差的扩大,降低分配效率,从而降低全要素生产率。

此外,本文还发现企业可能通过游说与有影响力的政治家建立联系,从而积极应对面临的政治风险。与Akey and Lewellen (2016)的发现类似:股票收益对经济政策不确定性敏感程度更高的企业更可能向政治家捐款。

Abstract

We adapt simple tools from computational linguistics to construct a new measure of political risk faced by individual U.S. firms: the share of their quarterly earnings conference calls that they devote to political risks. We validate our measure by showing that it correctly identifies calls containing extensive conversations on risks that are political in nature, that it varies intuitively over time and across sectors, and that it correlates with the firm’s actions and stock market volatility in a manner that is highly indicative of political risk. Firms exposed to political risk retrench hiring and investment and actively lobby and donate to politicians. These results continue to hold after controlling for news about the mean (as opposed to the variance) of political shocks. Interestingly, the vast majority of the variation in our measure is at the firm level rather than at the aggregate or sector level, in the sense that it is captured neither by the interaction of sector and time fixed effects nor by heterogeneous exposure of individual firms to aggregate political risk. The dispersion of this firm-level political risk increases significantly at times with high aggregate political risk. Decomposing our measure of political risk by topic, we find that firms that devote more time to discussing risks associated with a given political topic tend to increase lobbying on that topic, but not on other topics, in the following quarter.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}