阅读:0

听报道

推文人 | 叶芸

原文信息:Zhangkai Huang,Lixing Li ,Guangrong Ma ,Lixin Colin Xu.2017.Hayek, Local Information, and Commanding Heights: Decentralizing State-Owned Enterprises in China.American Economic Review.

01 背景

改革开放后市场竞争激烈,在上世纪九十年代,国有企业效益普遍下降,为了提高国有企业效益国家进行了国有企业改革,并探索试验了权力下放、私有化、合并、出租、收购等多种国有企业改革方式,而其中权利下放占有重要地位。

权力下放(以下简称分权)被定义为国有企业的监管机构从上级政府向下级政府的转变。国有企业与监管政府之间的距离反映了地方信息的可获得性,更大的距离意味着政府对企业特定信息的直接观察更少。根据哈耶克(1945)关于地方信息和分权的观点,与国有企业距离更远的上级监管政府通过将控制权下放给更接近国有企业的下级政府,能够有效的利用地方信息,从而提高效率。因此国有企业与上级监管政府的距离和监管政府的分权决定是一个正向的效应,距离越大,分权的可能性越大。对于主要目的不是效益的战略性的企业,这种距离和分权之间的正向效应会减弱。此外对于距离和分权的联系的解释,文章还基于监管代理成本假设和地方捕获假设提出了两个猜想。

02 理论框架

文章围绕四个猜想进行阐释。

1. 哈耶克猜想

当政府关心效率提高时,国有企业与监管政府之间的物理距离越大,国有企业越有可能分权。此外,对于具有更强的企业绩效异质性和面临更高通信成本的国有企业,正的距离-分权的联系应该更强。

提高国有企业绩效的一种方法是利用地方信息。当政府关心效率的提高时,政府有一种对那些政府缺乏地方信息的国有企业进行分权的倾向。哈耶克解释道:为了解决时间和空间上适应变化的问题,必须让那些熟悉环境,了解变化和资源的人来做出决定。因此必须通过某种形式的分权解决这个问题。而监管政府对地方信息的知情程度取决于企业和政府的距离。国有企业与监管政府之间的距离越大,对有效分配决策至关重要的地方信息的损失就越大,国有企业越有可能分权以保持效率。

距离是衡量信息不对称的粗略尺度,信息不对称的程度也取决于公开的信息和通信成本。因此,通信成本越高,对于企业正的距离-分权效应应该更强。当委托人面临更高的绩效异质性时,特定于公司的地方信息就变得更加重要,监管权应该给予更接近公司的政府。因此,对于具有更大绩效异质性的企业来说,正的距离-分权联系应该更强。

2. 经济命脉猜想

对于对政府具有战略重要性的国有企业,尤其是对那些处于中央政府控制之下的国有企业来说,正向的距离-分权联系应该更弱。

由于许多国有企业具有战略目的和非营利目标,其他非经济因素也影响了国有企业的权力下放决策。对于这些战略性国有企业来说,效率和地方信息的力量因此变得不那么重要,监管机构倾向于集权,也就是监管政府从下级政府到上级政府转变。

3. 监管代理猜想

出于维护地方官员私利的角度,推测国有企业与监管政府之间的物理距离越大,国有企业越有可能分权。对于具有更大的国有企业租金和面临更高通信成本的国有企业,正的距离-分权的联系应该更强。

文章考虑了另外的推测,即分权是为了维护政府官员的私利。当国企政府距离较短时,直接控制国企的租金可性更大。近距离间接放大了与直接负责相关的私人利益,政府希望保留附近的国有企业,这降低了它们权力下放的可能性。当通信成本较高时,从距离遥远的国有企业提取租金将更加困难,直接控制这些遥远的国有企业的吸引力下降,从而使在更远地方的国有企业下放权力的机会更大。对于面临较高通信成本的国有企业来说,正的距离-分权联系应该更强。同样,在附近的国有企业更容易提取租金的假设下,当国有企业租金较高时,从附近国有企业提取租金相对更有吸引力,从而在高租环境中形成了更强的距离-分权联系。

4. 地方捕获猜想

地方捕获的关键因素是国有企业到低级政府之间的距离;当这个距离较短时,低级政府更容易与国有企业勾结,从而有动机游说权力下放。因此,国有企业到较低级政府的距离越近,权力下放的可能性更大。当租金较高时,权力下放与国有企业到较低一级政府距离之间的负面关系应该更加明显。

在本文的检验验证了哈耶克猜想和经济命脉假说。除了这些实证检验之外,有两个事实支持哈耶克的猜想,而不是监管机构的猜想:由于国有企业在1990年代中期亏损的普遍存在,因此权力下放的主要动机是提高国有企业的绩效;地方政府对增长或税收有很强的动机。同样,权力下放的决定是由上级监管政府作出的,下级政府不能拒绝这一事实降低了地方捕获猜想的合理性。

03 样本和数据

我们的数据集是1998年至2007年工业公司年度调查数据(ASIF)。它包括所有国有企业和所有销售额超过500万元的非国有企业。由于我们只关注国有企业的分权,在的基准回归中,我们只保留国有企业样本(定义为国有份额超过30%);也放弃了所有分权后的观测值。当国有企业重组(除权力下放外)与权力下放联合考虑时,将样本保留到重组年。

样本处理:首先,从79,438家拥有不遗漏监管信息的国有企业开始,我们删除那些处于最底层的企业,即隶属于县或下级监管政府的企业,这些企业不能再分权。第二,删除没有三年的连续数据的国有企业。这一条件是为了在确定权力下放时考虑到两个时期的滞后信息;也就是说,权力下放可能是根据一个以上滞后时期的信息来确定的。最后,删除了监管状态发生变化,但是在两年内逆转的国有企业,这可能代表编码错误。最终样本包括17,546家国有企业。

权力下放的定义是:一旦国有企业的监管政府发生了向较低一级政府的变化,它就定义为权力下放,取值1;在此之后,仍然取1,否则为0。取0-1变量是合理的:权力下放实际上意味着对大多数国有企业的所有现金流和控制权的完全转移,权力下放的比例在很大程度上接近于1。

04 基准估计

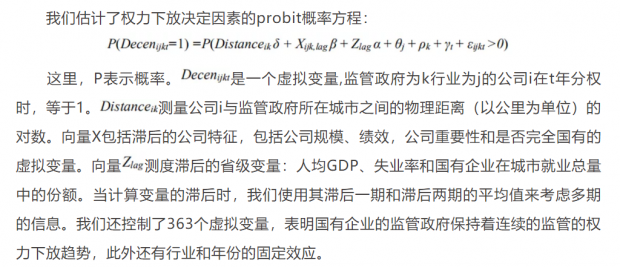

我们估计了权力下放决定因素的probit概率方程:

我们首先利用分权前时期的数据比较了分权和非分权国有企业的基本特征监管政府,结果显示监管政府倾向于分权那些远离、规模较小、重要性较低、业绩较差的国有企业。

1. 基准回归

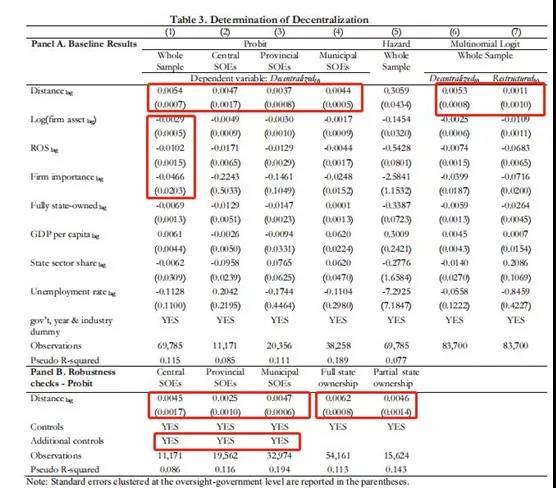

表3A小组的第(1)至(4)栏分别列出基准结果:所有国有企业、中央、省级和市级国有企业。距离都与分权正相关。使用混合样本估计距离增加一个标准差(SD,2.40)将使分权化的概率增加1.3个百分点,即因变量SD的9.2。对于中央、省和市国有企业,距离增加一个SD(1.66、1.74和1.57)将使分权化的概率增加0.78、0.64和0.71个百分点,即因变量SD的4.0%、4.1%和6.2。此外,对于较小、业绩不佳和不太重要的公司,权力下放可能性更大(见(1)栏)。

在表3B小组第(1)至(3)栏中,在基准回归的基础上添加了包括可能影响权力下放的额外控制变量:人均财政收入、人均国内生产总值和财政自主权(即财政收入与财政支出的比率)。对于省、市国有企业,为原监管政府和下级政府增加了这些控制。对于中央政府来说,我们只在下级政府一级增加这些控制。结果仍然相似。

2. 重组选择

在给定的一年中,国有企业面临三种选择:不变(基础)、分权和重组。使用多项式logit框架。结果载于表3A小组第(6)和(7)栏。分权的距离系数显著为正,相反,重组的距离系数很小,且不显著。

3. 异质性:

3.1. 完全国有企业与部分国有企业

表3B小组第(4)和(5)栏区分了完全(即100%)和部分(即30-99%)国有权的情况。在部分国家所有权的情况下,还有其他公司治理机制来获取信息,因此,通过距离获取的政府可获得的直接信息就不那么重要了。我们期望在部分国家所有权下,距离分权化联系会更弱。这一点得到了证实:完全国有企业的系数大于部分国有的企业。

3.2. 交流成本

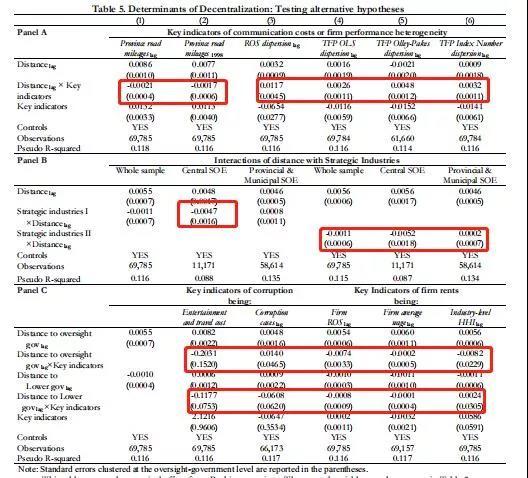

交流成本越大,距离对分权的影响越高。根据表5面板A中的列(1)和(2),即当道路密度较低时,距离对分权化的影响显著较高。

3.3. 企业异质性

在第(3)至(6)栏中的结果有力地表明,当企业绩效异质性更大时,距离分权效应明显更强。

3.4. 战略性企业

首先构建了一个战略产业的子样本(表示为战略产业-I(或II))。然后,将距离变量与战略-产业-I(或II)虚拟变量进行交互,与制高点猜想一致,战略-产业-I、II与距离之间的相互作用项系数对于中央国有企业是显著为负的。

3.5. 租金

文章从两个方面选取租金代理变量:地方腐败水平和公司层面的租金。腐败的两个代理:每千人提交的腐败案件数量,以及省级娱乐和旅行成本相对于销售的份额。用公司的盈利能力、平均工资水平和市场力量来代理公司层面的租金。结果既不符合监管代理假设,也不符合地方捕获猜测。在第(1)栏中,与监管政府的距离系数显著为正,这与哈耶克和监管代理成本推测是一致的。然而,在10列中的9列中,租金代理与两个距离度量之间的交互项的系数不显著,这与监管代理猜想和地方捕获猜想都不一致。

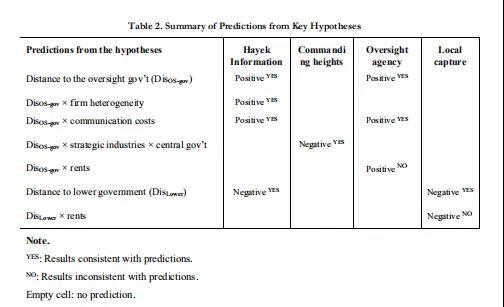

表2显示了经验结果与猜想的预测的匹配。

4. 稳健性检验

首先,考虑了国有企业的不同定义:使用国有权的50%阈值(即绝对状态控制),或使用Brandt等人的定义。其次,将312家国有企业的监管状况发生变化,并在两年内恢复的样本重新添加。第三,保留分权后的观测值。第四,放松了对SOE至少连续三年数据的要求,只需要连续两年的观测值,并使用一期的滞后变量。在所有的检验中,我们的关键结果仍然是稳健的。

5. 集权

一些国有企业也经历了集中化(即监管地位向更高层次转变)。距离在决定集权和分权时是否对称?结果与权力下放的情况是对称的:靠近上层政府的国有企业更有可能被集中。但集权的系数绝对值明显小于分权。(结果在正文中没有报告)

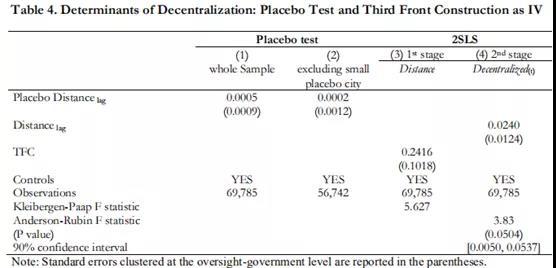

6. 安慰剂检验

在中国,政治和经济中心重叠。接近经济中心对于国有企业的权力下放很重要,接近经济中心对于企业是有利的,而保持对这些企业的控制可能有利于监管政府。因此,国有企业与监管区域内其他集聚中心之间的距离也应与权力下放有正向的联系。我们创建了安慰剂距离度量(Placebo距离)。

表4第(1)栏的结果表明,安慰剂距离系数在统计上不显著,只有表3中系数大小的1/11左右。因此,我们对正的距离-分权效应的结果反映的不是经济上的集聚效应。

7. 内生性

国有企业和监管政府之间的距离可能是内生的:不重要或利润较低的国有企业可能位于更远的地方。本文依靠一个工具变量(IV)来捕捉国企政府距离的外生变化。

因为担心与美国和U.S.S.R.的潜在战争,在20世纪60年代和70年代,中国将许多国有企业迁往其腹地。这种公司的迁移被称为第三战线建设计划(TFC),覆盖了中国很大的面积。除了通过与政府的距离之外,TFC的隶属关系很难在三四十年后依然影响国企的权力下放。

表4第(3)至(4)栏报告了基于2SLS的IV回归结果。在第一阶段(第(3)栏),TFC对距离有正向显著影响,检验了IV的相关性。在第二阶段,距离系数保持正向显著。一旦修正了内生性,距离系数从0.0054增加到0.024。相对于OLS/概率估计,IV估计的较大幅度变动可能反映了内生性偏差。并且文中验证了TFC样本得出IV的结果可以审慎地推广到总体。

05 结论

我们发现,国有企业和原始的监管政府之间更大的信息不对称,如它们的物理距离所代表的那样,与权力下放的可能性更大有关。此外,公司绩效异质性越大,交流成本越大,这种正向的联系越大。我们的发现还表明,当中央政府决定控制制高点时,哈耶克猜想就失去了很大的解释力。中国管理国有企业的经验证明了政府的双重目标:效率和控制制高点。我们也考虑,但没有找到强有力的支持代理成本的解释。

Abstract

Hayek (1945) argues that local information is key to understanding the efficiency of alternative economic systems and whether production should be centralized or decentralized. The Chinese experience of decentralizing SOEs confirms this insight: when the distance to the government is farther, the SOE is more likely to be decentralized, and this distance-decentralization link is more pronounced with higher communication costs and greater firm-performance heterogeneity. However, when the Chinese central government oversees SOEs in strategic industries, the distance-decentralization link is muted. We also consider alternative agency-cost-based explanations, and do not find much support.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}