阅读:0

听报道

推文人 | 申志轩

原文链接 :#appsec2

01 引言

高效支付技术的发展能否刺激业务增长,从而为一国的经济发展做出贡献?特别是,更有效的付款工具是否可以帮助小型企业发展并允许在融资约束日益严重的发展中国家获得信贷?本文通过专注于一项关键的金融创新来回答这些问题,近年来,这一创新引起了许多研究人员和决策者的关注:移动货币(M-PESA)。移动货币是一种基于短信的货币转移和货币存储工具,最初由肯尼亚开发,目前在全球多个国家中广泛使用。

移动货币的应用为用户提供了一个安全、便捷的机会来使用移动电话的支付功能,这有效的降低了资金的使用风险并降低社会动荡。根据全球Findex的数据(demirgug - kunt等,2015年)显示,在2014年,58%的肯尼亚成年人、37%的索马里人和35%的乌干达人拥有移动货币账户。移动钱包账户的应用虽然不够广泛,但也有部分企业正在尝试使用;2014年FinAcces Business survey在内罗毕进行的调查中,35%的受访企业表示,他们接受移动支付作为客户的一种常见支付方式,而32%的企业在支付输入商品时使用移动支付。

越来越多的文献致力于理解采用移动货币对家庭福利的影响,本文则基于移动货币对企业影响的这一视角,评估了采用移动货币作为支付工具、企业增长和金融之间的相互作用。为此,本文开设立一个具有异质企业的动态一般均衡模型,以评估技术先进的支付技术(具有移动货币账户的特性)对企业层面的绩效,并以信贷不完善、信息不对称和存在盗窃风险三个视角对供应商的信贷获取进行分析。本文的分析表明,移动货币的可用性降低了盗窃发生率,从而减少了产出损失,但也缓解了企业家和供应商之间的交易摩擦,提高了贸易信贷的估值,对企业家的增长产生了积极影响。根据肯尼亚公司层面的调查数据对模型进行校准,本文揭示了移动货币的采用对总体经济结果的显著数量影响。本文的发现揭示了支付工具、融资渠道和业务增长之间的相互影响关系。

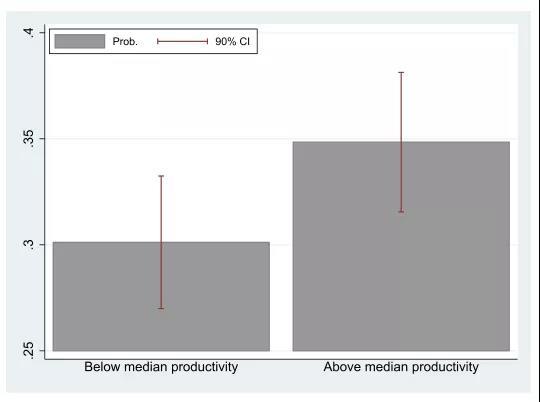

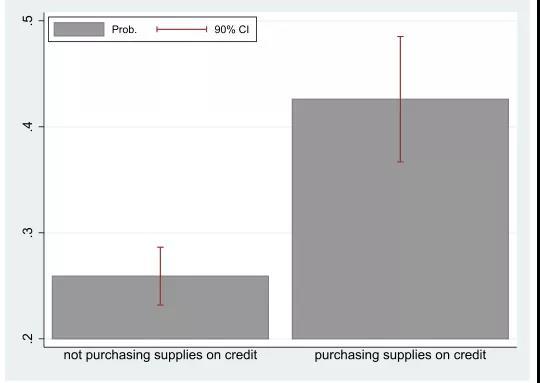

图1和图2通过揭示两个重要的关于移动货币应用的横截面模型,移动货币是肯尼亚的主要移动货币技术品牌。图1利用FinAcces Business survey(一个覆盖肯尼亚1000多家中小企业的数据集)说明,在从供应商处购买投入时,使用移动资金的企业比例对于生产率高于中值的企业而言更高。此外,图2显示,从供应商处获得投入以换取(延迟的)信用还款的企业更有可能使用M-Pesa。正如本文在第2节中记录的那样,当控制许多其他企业特征时,这两种偏相关性都成立,本文中从理论上和定量上探讨这一结果对企业层面和总体的影响。

02研究背景和特征事实

自2007年推出以来,M-Pesa迅速成为肯尼亚家庭中流行的货币工具。截至2011年,70%的肯尼亚家庭已经采用了至少一个M-Pesa账户。肯尼亚在M-Pesa引入之前,对转账服务有很大的需求,但是M-Pesa极大地改变了支付工具的面貌。一方面,联网货币转移的机会有限,而其他形式的电子货币转移工具,例如西联汇款,对一般居民来说成本太高。另一方面,低成本的现金交易方式,如亲自携带现金或通过巴士司机或朋友汇款,但容易被挪用或盗窃。

在肯尼亚,M-Pesa是最常用的移动支付服务,允许用户通过短信向任何手机用户汇款。现金(法定货币)可以通过被称为M-Pesa kiosk的专门商店转账到M-Pesa存款,反之亦然,这种商店遍布全国。自2007年Safaricom公司引入移动货币后,移动货币的使用迅速增长。从2007年3月到2014年12月,M-PESA kiosk的数量每年增长148%,规模高达124,000个(其中约20%在内罗毕(FSP interactive maps, 2013)),用户数量每年增长307%,达到约2500万。2013年,共完成7.325亿笔交易,转账总额220亿美元。自2007年起,肯尼亚家庭不仅使用M-Pesa进行转账或收款,还使用M-Pesa进行储蓄。根据Jack和Suri(2011)提供的调查证据,85%的肯尼亚家庭在他们的个人M-Pesa账户中存有一些钱。M-Pesa同样会免费为居民的存款兑换现金,个人仅需拜访移动货币代理商,并告诉她要存入钱的电话号码。

但是,使用M-Pesa会产生提款费,如将M-Pesa转换为现金时会收取费用,以及电子汇款的可变成本会增加发送的金额。平均而言,对于每个转移给接收者的肯尼亚先令(KSh),Safaricom会向发送者收取0.0172肯尼亚币。

03研究设计

本文使用了由肯尼亚Financial Sector Deepening Trust Kenya (fdp - k)和蒂尔堡大学共同设计的《2014年肯尼亚金融访问商业调查》,其中包括一系列新颖的商业层面的移动货币使用问题。FSD-K在2014年收集了内罗毕以中小企业为主的1047家具有代表性的横断面调查数据。问卷调查的受访者是业主或执行经理。样本中存在显著的部门差异,分别有29%和34%的企业从事制造业和服务业,37%的企业从事贸易。

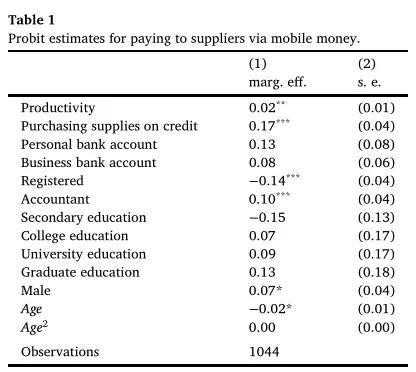

本文关注的问题是,“从供应商那里购买输入时,现金、支票或移动支付是否是常见的支付方式”。本文首先探索哪些企业在购买供应品时更可能使用M-Pesa,基于业务特征,使用probit进行估计,并控制了部门固定效应,回归结果见表1:

表1分别在列(1)和列(2)中给出了每个变量的平均水平上的边际效应估计和稳健标准误差估计。在其他条件不变的情况下,员工利润每增长1个百分点,使用M-Pesa购买投入的公司份额增加2个百分点。其次,在控制了生产力和其他企业/所有者特征后,我们发现在购买贸易信贷投入和移动货币使用之间有很强的经验关联。在其他条件不变的情况下,使用M-Pesa购买投入的公司在信贷购买供应品的公司中所占比例要高出17个百分点。同时,使用移动货币支付投入购买与拥有较年轻的管理人员、未注册人员和拥有会计人员之间存在正相关关系。

04理论分析

本文假设创业生产技术的一般函数形式如下,并提供一组理论结果,帮助本文评估模型的关键定性属性。

一、均衡移动支付、生产率和贸易信贷

对无信用的企业家来说,对于日间交易有两种可能的支付选择,即移动支付或现金支付。

命题4.1

对于所有a∈(0,1],企业家的生产率越高,其在从供应商处购买产品时使用移动支付的可能性就越高。

命题4.2

当其他条件不变,相较于无法获得贸易信贷的企业家,以贸易信贷购买商品的企业家更有可能使用移动支付在日间和晚间的交易中结算付款。。

二、静态平衡

模型中唯一能显示时间变化的变量是贸易信贷借款人的人口比例。很容易注意到,如果违约惩罚期(T)的总数无限大,就不存在静态均衡,即人口的积极措施是积极借贷贸易信贷。为了进行定量分析,本文与肯尼亚商业调查数据相匹配,该分析要求与活跃的贸易信贷借款人存在一个稳定的平衡。因此,本文假设违约惩罚期(T)是有限的,并建立了关于贸易信贷利率为常数的平稳均衡存在性下列结果。

命题4.3 对于有限违约惩罚期(T),经济表现出一个独特的静态均衡,其特征是贸易信贷借款人的不变分布。

05进一步分析

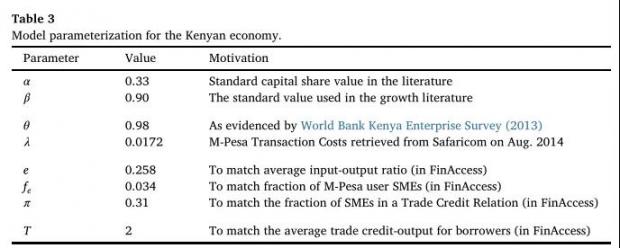

本小节中将模型参数化,以便校准平稳均衡,以匹配2014年FinAccess商业调查数据中观察到的关键企业层面的时刻数据。首先指定生产函数的凹度参数α,并将该参数的通用值0.33分配给该参数,该参数也用于其他定量金融发展框架中。具体来说,考虑到生产率分布和期初禀赋,低生产率的企业家会选择在均衡状态下不用尽他们的借款限额(由(5)决定),而高生产率的企业家会这样做。29这允许本文将模型的企业家生产率图与数据进行匹配,以便本文可以分析M-Pesa技术对分配效率的影响。

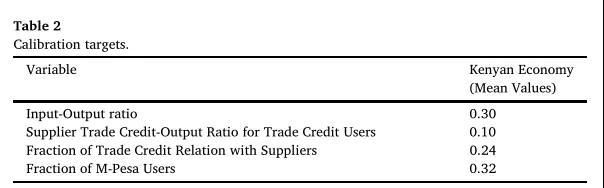

表2列出了使用2014 年调查设定的其他目标矩作为校准目标,本文选择对于评估M-Pesa的整体采用率(利用模型的生产率渠道)很重要的样本矩(均值),以及经济中的贸易信贷-M-佩萨互补性(利用扩大渠道)。

表3结合已有的文献,对相关的参数进行赋值,当给静态均衡设置参数时,一些参数被校准到与在调差问卷中观测到的时刻相匹配,尽管其他参数是基于已有实证证据赋值的。

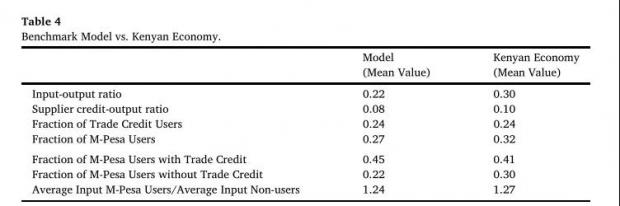

在表4中所示,本文使用校准模型,22%的非借款人(来自分配的生产端)在从供应商处购买投入时使用M-Pesa。M-Pesa用户非借款人在金融接入业务样本中的比例为30%。最后,表4表明了模型匹配M-Pesa用户和非用户的平均投入使用比率的能力,根据本文的理论基础,该比率应该大于1。在肯尼亚的财政调查中,这个比率等于1.27.32。在本文的量化框架中,相应的比率是1.24。因此,本文几乎完美地匹配了这个关键的非目标时刻。

06结论

本文建立一个动态的一般均衡模型,在许多发展中国家发现关键的市场摩擦,特别是执法限制、信息不对称和盗窃,并根据肯尼亚最近的企业级调查数据进行分析,研究结果表明,更高的生产率和获得贸易信贷的机会产生了使用移动货币作为供应商支付方法的需求,而使用移动货币反过来又提高了信贷关系的价值,从而提高了偿还意愿。本文模型显示了这些理论渠道对企业和总体结果变量的显著数量效应。虽然本文的分析侧重于产出效应,但本文的发现对正规部门就业也有影响。越来越多的文献记载,金融发展不仅影响产出,还影响就业,特别是在发展中国家(例如,Pagano和Pica (2012))。此外,对更具生产力和竞争力的企业以及对正规部门生产的动态影响也可能导致更高的就业效应。

本文从理论和数量上揭示的更有效的支付技术和小企业获得外部融资之间的互补性在文献中似乎是相当独特的,并具有重要的政策含义。本文的理论渠道认为,除了直接改善小企业获得信贷的机会之外,更广泛的改善金融服务(包括支付服务)获得机会的方法是必要的,对于缓解金融约束和刺激企业绩效非常重要。

Abstract

本文在定量动态一般均衡模型中研究了支付技术创新(移动货币)对企业家精神和经济发展的影响。在该模型中,移动货币占据了法定货币中交换媒介的主导地位,移动货币有效降低了盗窃的风险,但增加了电子交易成本。本文证明,相对于供应商,具有较高生产率和获得贸易信贷机会的企业家更有可能采用移动货币作为支付工具。校准模型的静态均衡以匹配肯尼亚的公司水平数据,本文显示了流动资金对企业家成长和宏观经济发展的重大意义。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}